LD Capital宏觀周報(12.25):數據順風,紅海危機,Repo見底,基金經理FOMO,散戶情緒過熱

上周市場得到進一步數據支撐,表明美國經濟不僅實現了軟着陸,而且經濟進展平穩,沒發生擔憂中的通脹回升,進而延長美聯儲加息周期。之前市場一直在辯論經濟實現軟着陸的可能性,同時也在考慮長期高位利率環境的前景。但在前周美聯儲的鴿派轉變之後,這種觀點發生了快速變化,因為通脹加速放緩,增長保持穩固,實際收益率回落,股市也應聲上漲,金融條件迅速放寬。投資者最近表現出了對股票的濃厚興趣。美國銀行稱客戶最近一周淨买入 64 億美元的美國股票,這是自 2022 年 10 月以來最大的單周淨流入。

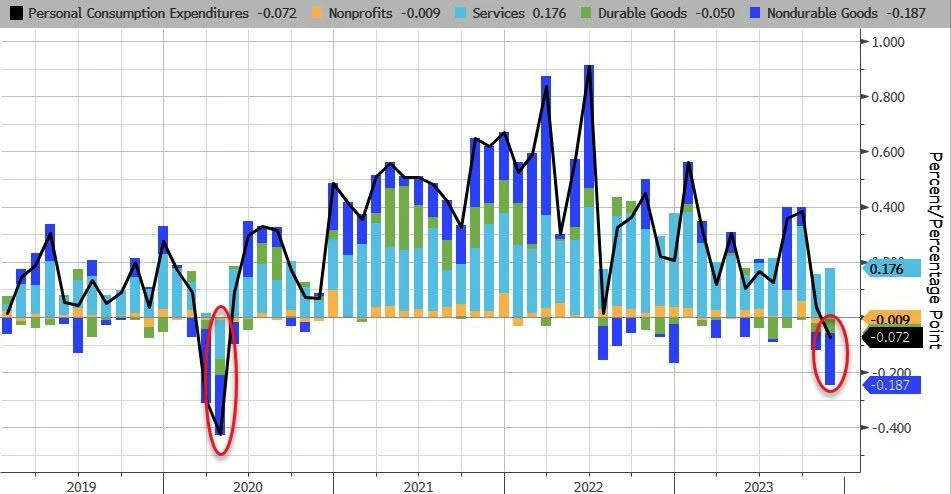

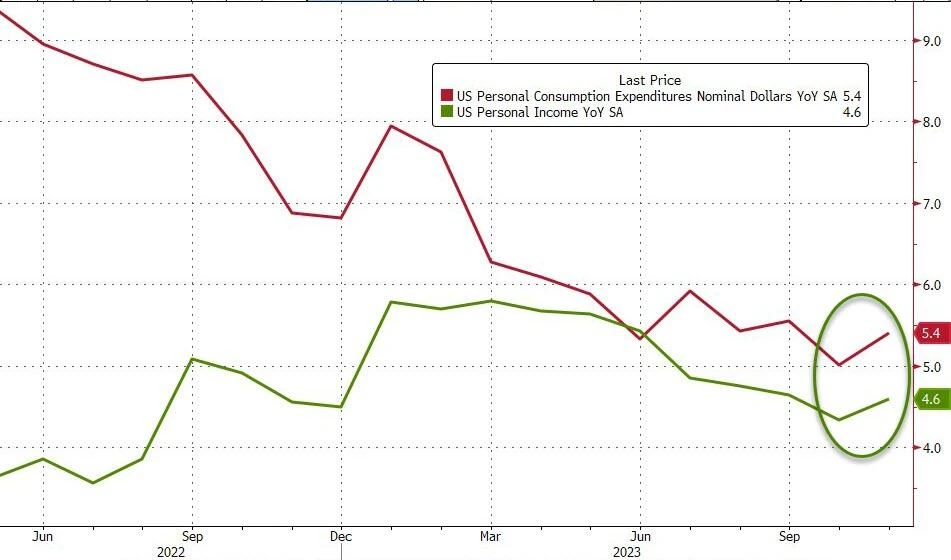

上周在通脹壓力繼續消退, 11 月名義 PCE 環比首次出現負數,核心 PCE 價格環比增長 0.1% ,低於預期,年率下降至 3.2% ,從六個月年化數據看聯儲基本已經完成物價目標

並且收入和支出同時反彈:

在經濟數據方面,上周的包括費城聯儲調查和消費者信心調查 — — 表明經濟仍在增長,但速度不太快;與此同時,美國 11 月份耐用品訂單超出了投資者的預期。耐用品新訂單增長 5.4% ,高於預期的 2.2% 。10 月份耐用品訂單萎縮 5.1% 。上周第三季度 GDP 小幅下修至+ 4.9% ,但這仍然是自 2014 年以來最強勁的季度 GDP 增速(不包括疫情後重新开放階段)。美國 11 月新建房屋銷售暴跌,原因是抵押貸款利率上升對購房者造成了不利影響,但考慮到二手掛牌量也急劇萎縮,且冬天本來就是淡季,市場對此數據沒有過多關注。

現在市場的主題是美國經濟 no landing,所謂的 landing 原本市場預期以 2023 年第四季度/2024 年第一季度活動低谷為標志,不過在這段時間內美國 GDP 依舊有望達到 2% ,然後重新加速。

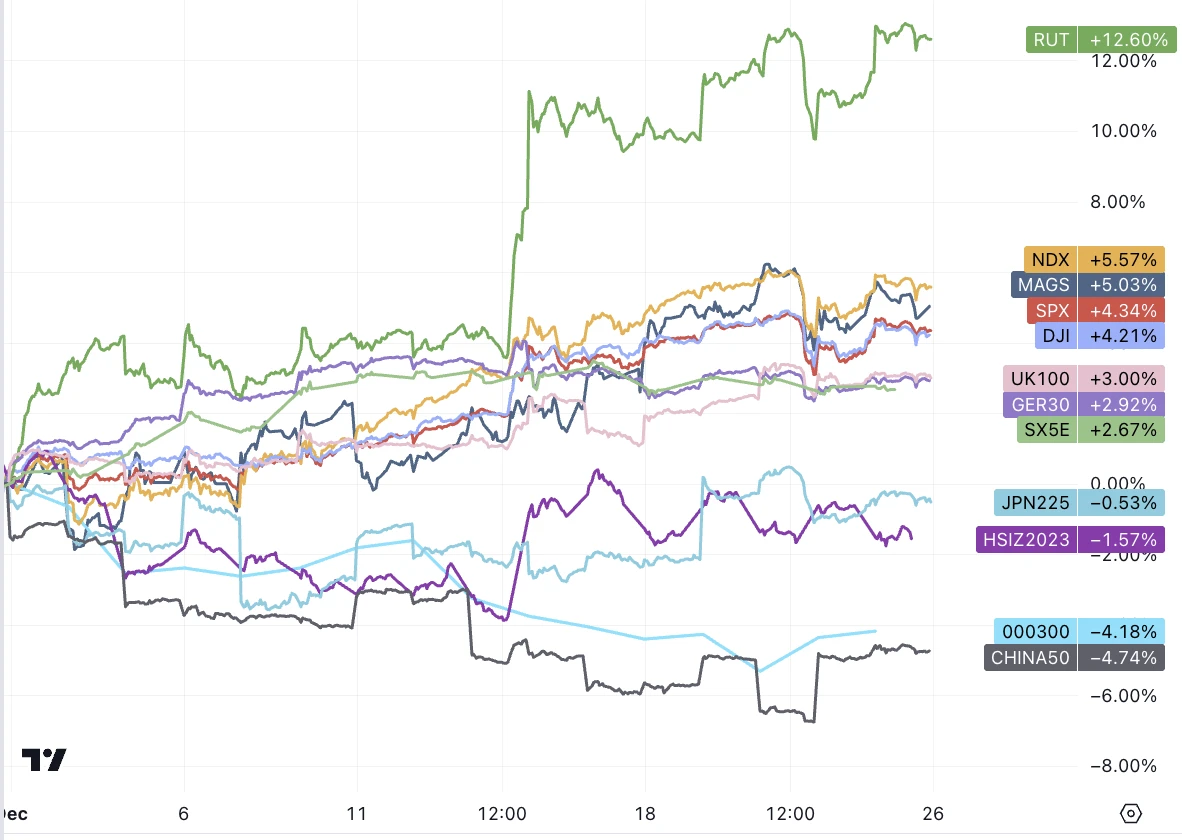

美股連續第八周上漲(SPX 2017 年來最長連漲記錄),盡管周三盤中跳水 1.5% ,沒有明顯的原因也沒有過多的討論,零星有評論歸因於臺海地緣緊張局勢升級或大規模標普 500 看跌期權交易。主流的理解還是更合理的解釋還是技術面的,市場連續上漲後需要一些冷靜的空間。

周五,中國推出一系列限制玩家電子遊戲支出的新措施,在全球股市引發漣漪。不止騰訊網易大跌,法國育碧,美國 unity 都跟跌。騰訊的大股東 Naspers /Prosus 大跌 20% 。

滬深 300 指數周五創下連續第六周的下跌,這是自 2012 年 1 月以來最長的連續下跌。該指數今年下跌了近 14% ,落後於全球大多數主要國家股指。金龍指數 2023 年跌幅加深至 8% 左右,遠遠落後於納斯達克 100 指數 54% 的漲幅。隨着政策制定者加大支持力度,一些人再次燃起希望,認為 2024 年會更好,特別是考慮到中國股市估值低廉。

原油淨多頭上周自 9 月底以來首次增加,從創紀錄的低點反彈,主要由於胡塞武裝對穿越紅海的商船進行襲擊,導致運輸從制成品到石油和大宗商品等各種商品的公司股價上漲,石油價格錄得數月來最大單周漲幅。

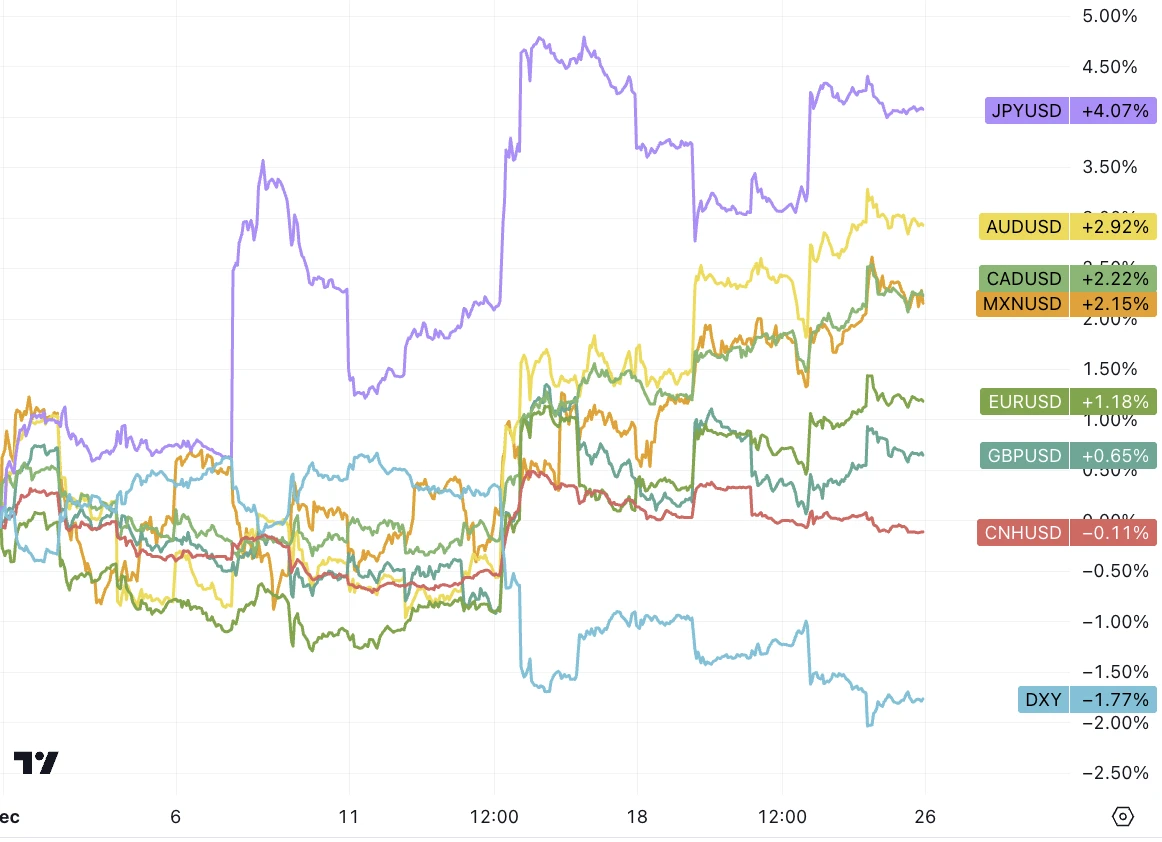

投機者正在加大對加元的看跌押注,將淨空頭頭寸提升至近五年來的最高水平。主要因通脹依然頑固,增長乏力

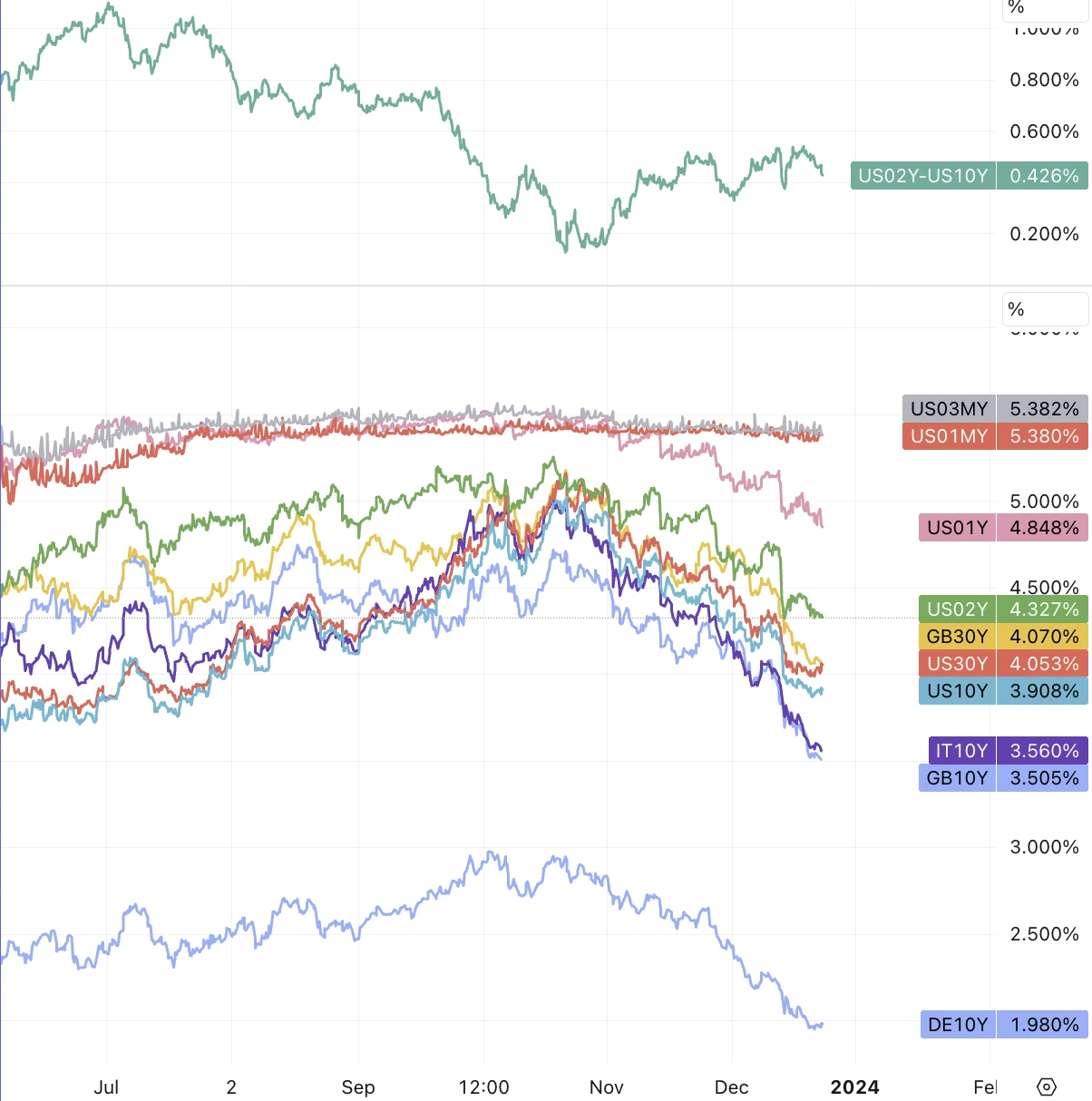

本周美債收益率總體繼續下行,但降幅不及美聯儲會議釋放鴿派大轉向信號的前周,短債跌幅偏大, 10 Y 依舊持平 3.9% , 30 Y 持平 4% :

市場押注美聯儲將在 3 月份开始降息 160 個基點,要實現市場定價的目標,勞動力等一些指標需要大幅惡化,目前並看不到這種情況出現的跡象:

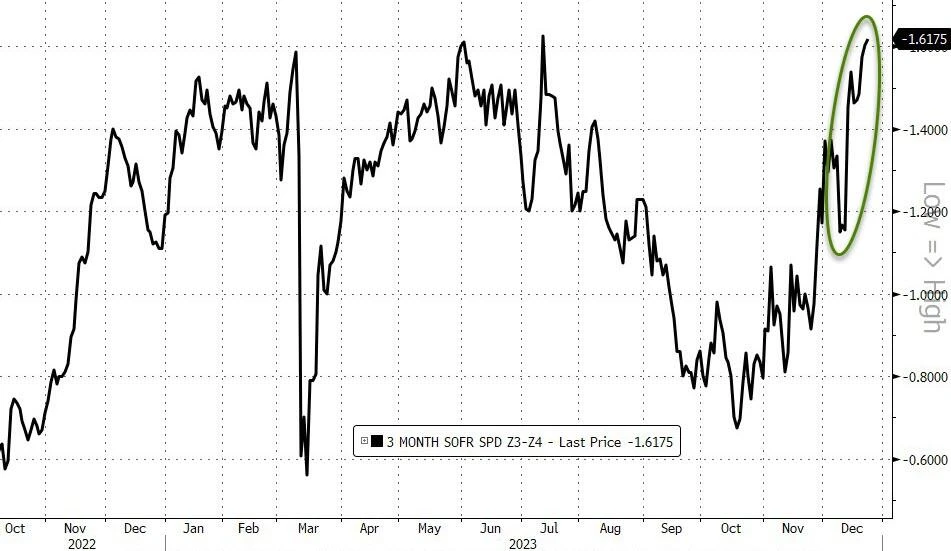

回想起 7 ~ 9 月市場擔心的財政紀律混亂的主題讓股票和債券市場大跌,實際上到了 2024 年也不會有任何好轉,只會更差, 2023 年美債的淨發行量為 1 萬億美元,但 2024 年將飆升至 1.9 萬億美元,逆回購工具可能會在 3 月份耗盡難以提供更多流動性支撐,這或許是除了通脹之外市場押注聯儲必須大幅降息的一大背景。

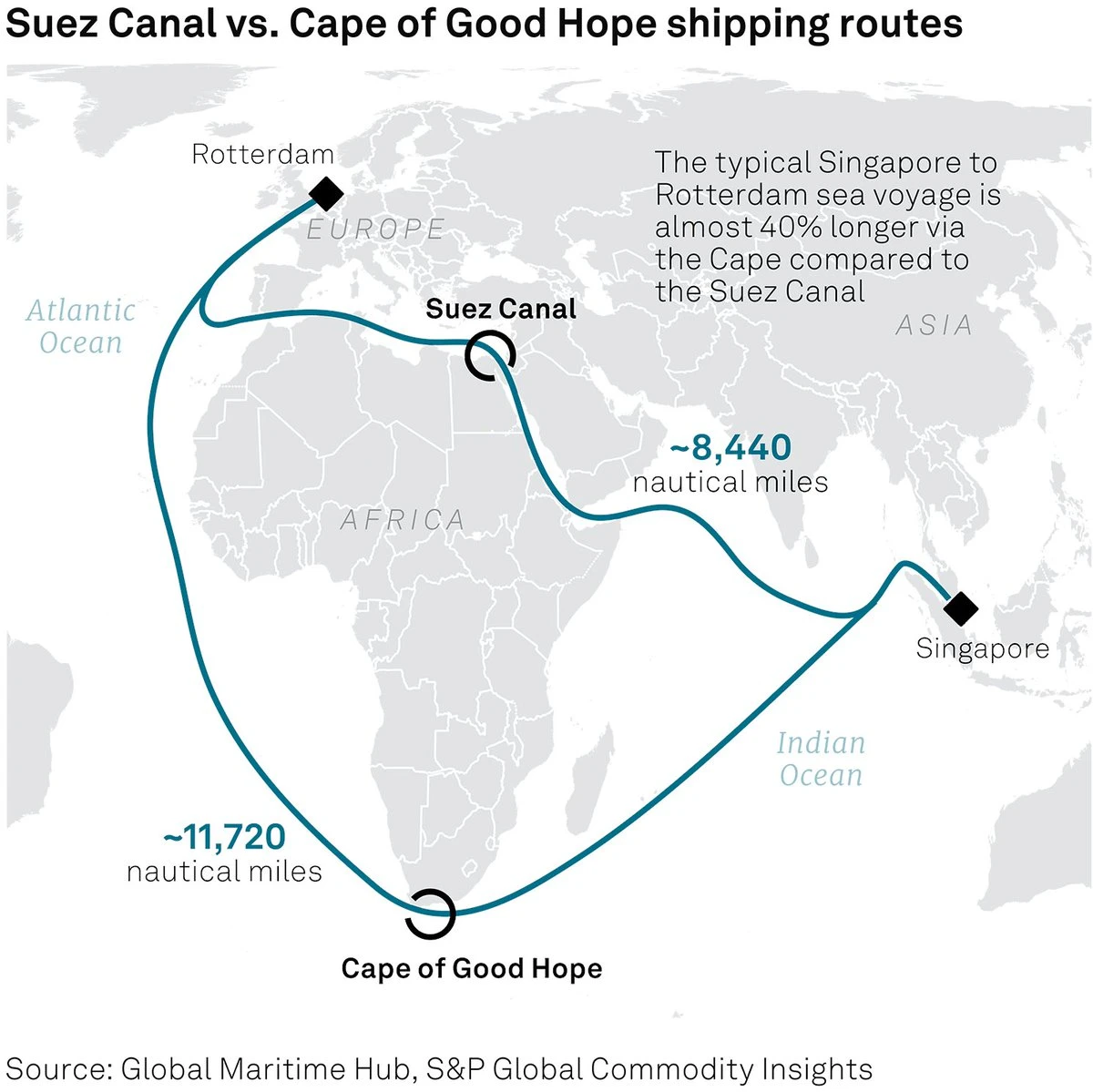

紅海危機海運通脹飆升

上周全球金融市場最大的主題可能是紅海航運業危機。由於胡塞武裝持續發動襲擊的風險, 158 艘載有約 1, 050 億美元海運貨物的船只被迫離开紅海,導致貨物價格飆升。

寧波航運交易所 12 月 22 日發布的報告顯示,目前 85% 的集裝箱船班輪公司均已通知暫停紅海航线貨物的接載。越來越多的貨輪將選擇繞道好望角,這意味着,運距和運輸成本將會大幅增加。據媒體估算,目前來看總體航程增加了 40% ,運輸成本上漲了 40% 以上。這帶動國內集運指數、市場運價持續走高。上海國際能源交易中心集運指數(歐线)期貨主力合約連續 5 個交易日均觸及漲停,一周累計漲幅超過 50% 。

紅海中斷推高貨運成本航運公司財務上將受益,自 12 月 12 日攻擊真正加劇以來,全球最大的上市航運公司的總市值已躍升約 220 億美元。

紅海-蘇伊士運河走廊佔國際貿易的 12% 和全球集裝箱運輸量的近三分之一。該航线幾乎陷入停滯預示全球供應鏈的混亂將在短期內重新出現。根據媒體上周五報告, 上海到英國的海運費漲至每 40 英尺集裝箱 10000 美元,就在前一周這個價格只有 2400 美元。業內專家分析一旦物流緊張時間超過一個月,供應鏈乃至消費者層面就會感受到並看到通脹壓力。

資金流與情緒

EPFR Global 的數據表示,現金基金吸引了 1.3 萬億美元的資金流入,使流入全球股市的 1, 520 億美元相形見絀。投資者對美國國債的投資也比以往任何時候都多,達到 1, 770 億美元。這些數據說明,在經歷了慘淡的 2022 年之後,今年的股市反彈如何讓大多數投資者感到意外。這可能意味着,如果央行的預期符合預期,新的一年仍有大量資金在觀望,等待被推入股票和債券。

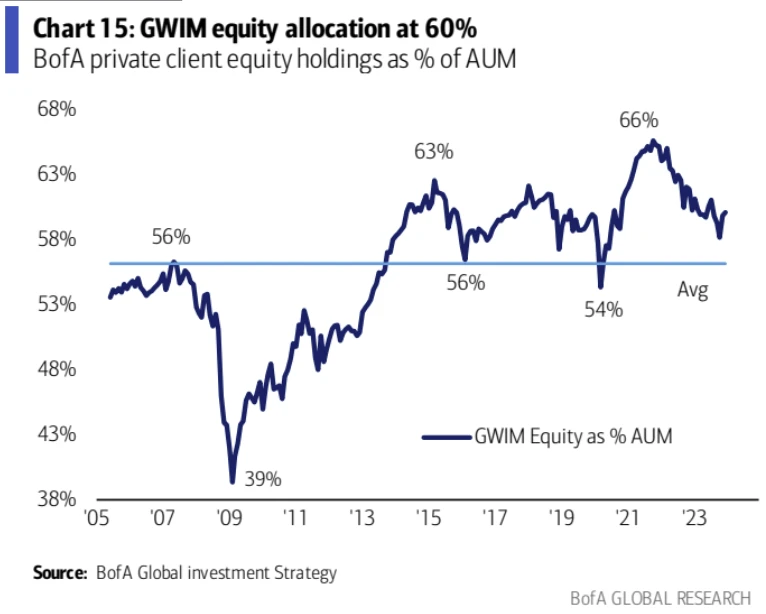

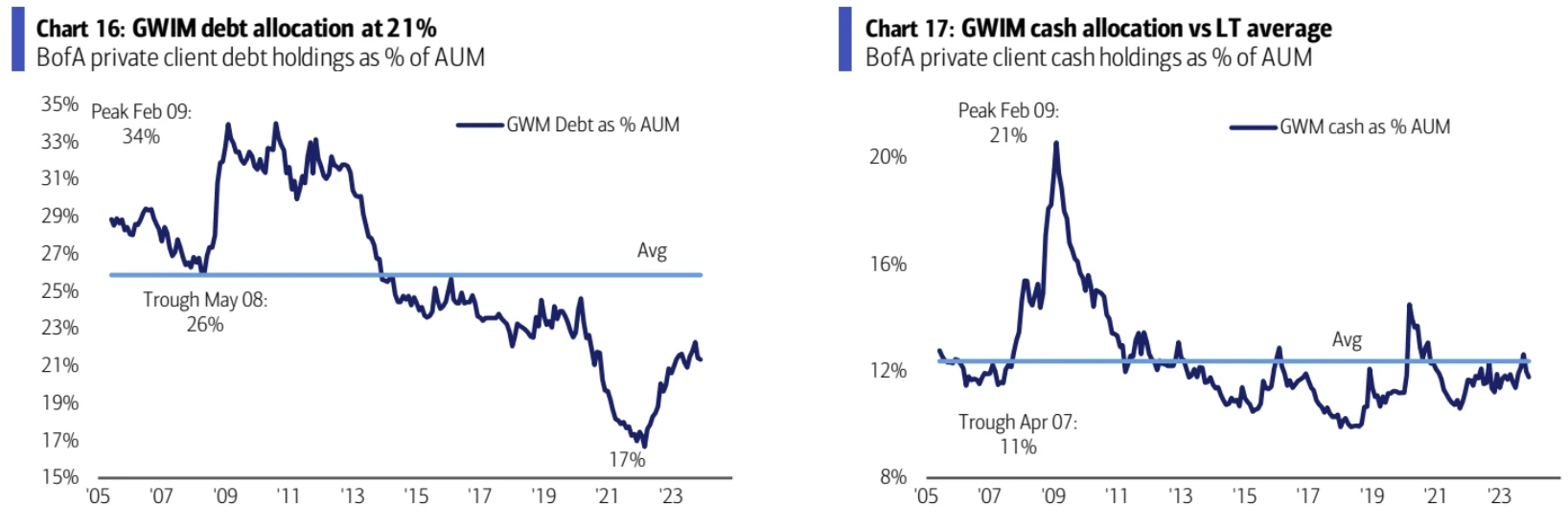

美銀財富管理客戶股票持倉 60% , 21.4% 債券, 11.8% 現金,股票比例在上升,債券現金比例在下降:

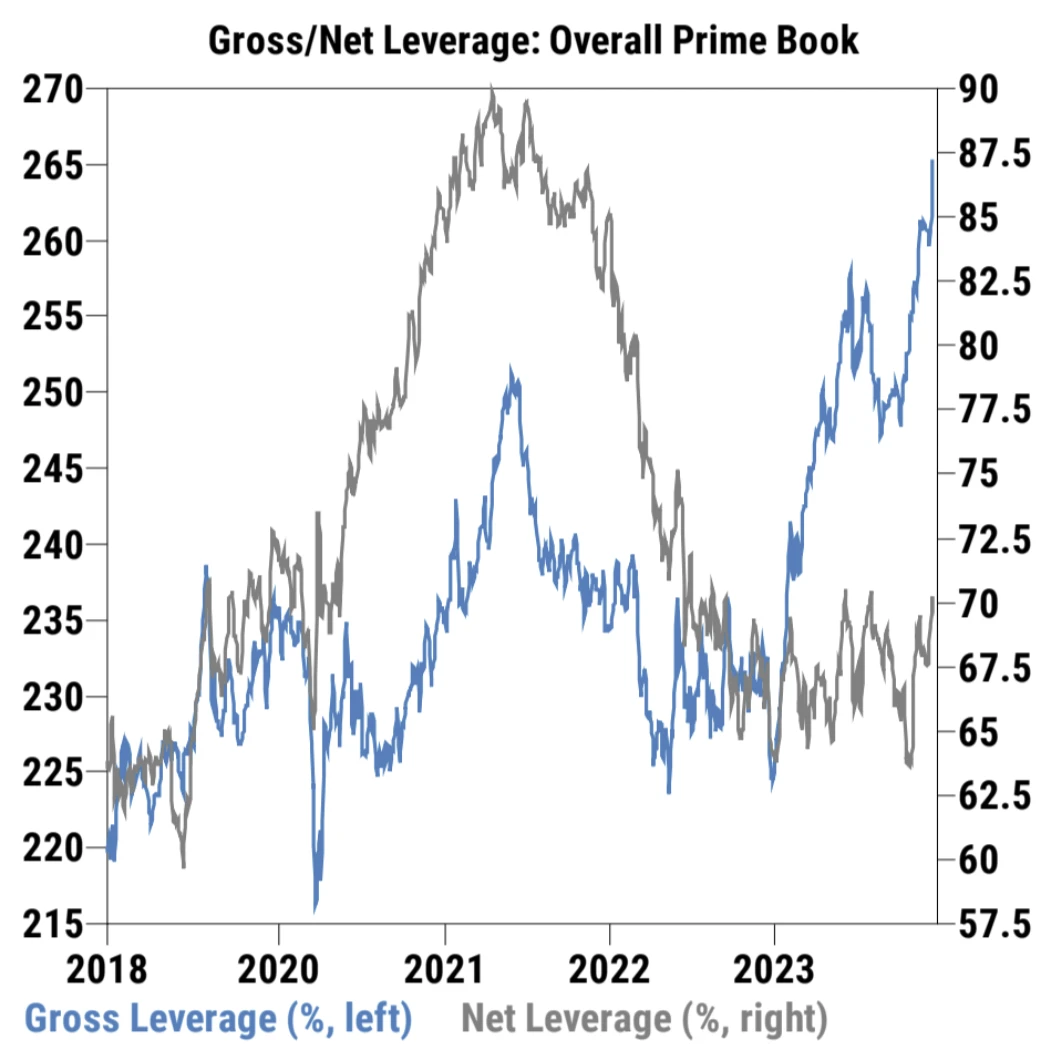

過去兩周 GS 對衝基金客戶的總槓杆率和淨槓杆率都加速爬升

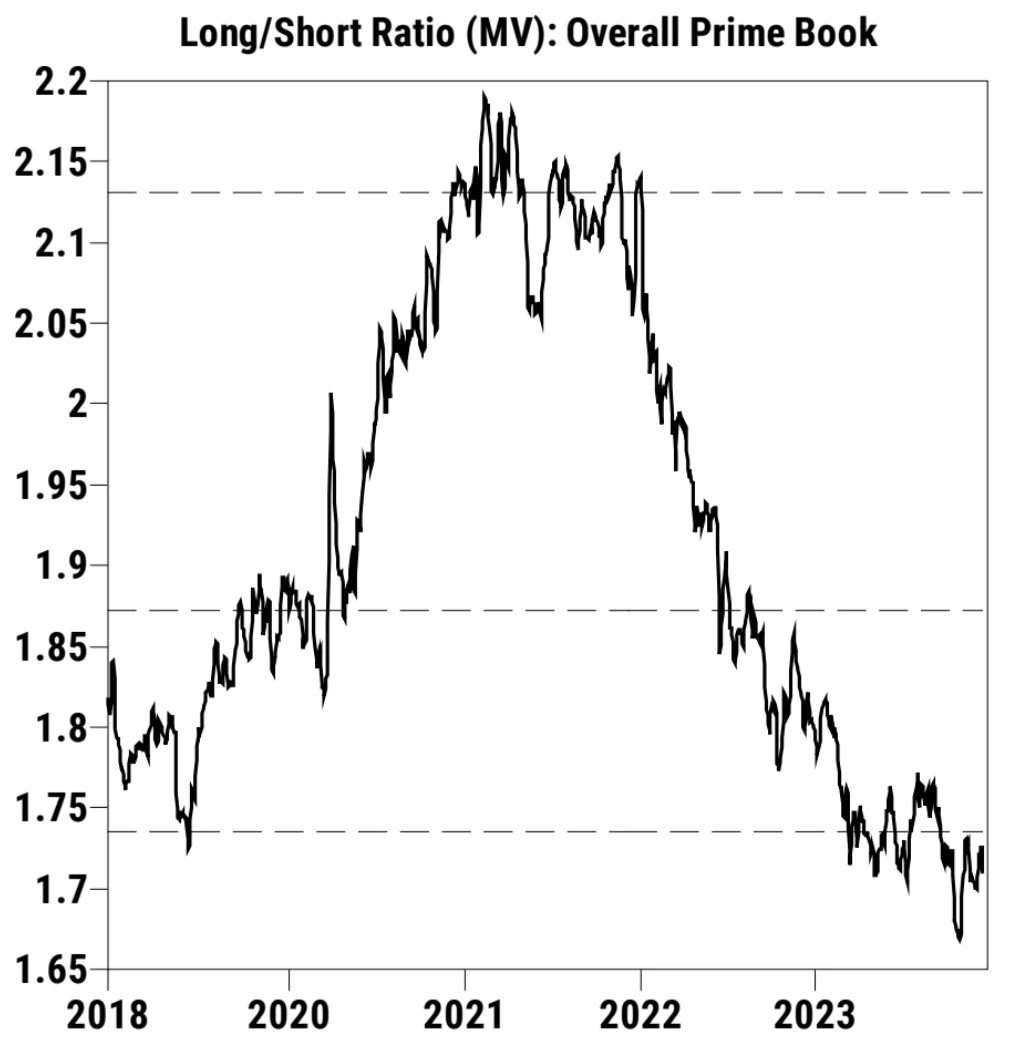

不過總多空比扔徘徊在歷史地位:

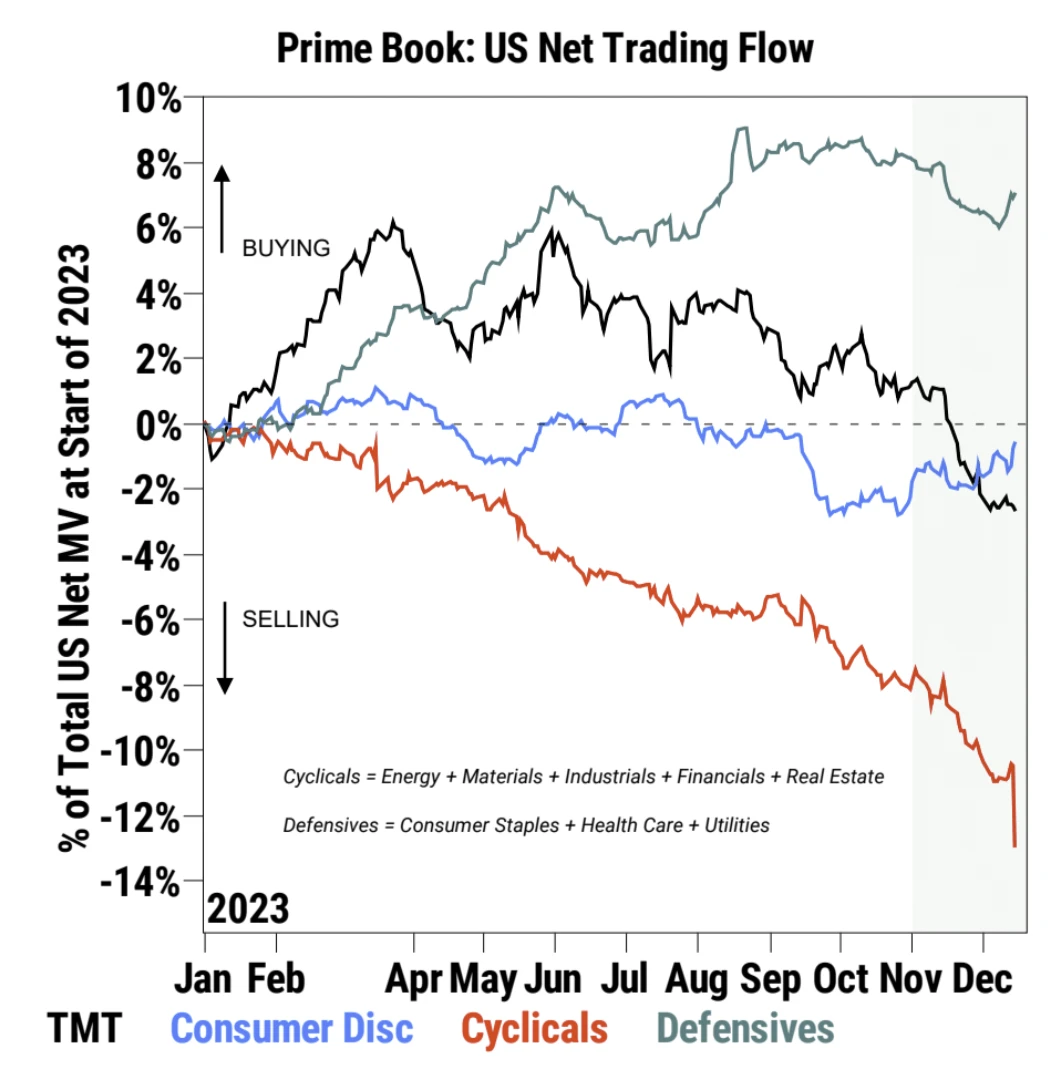

近幾周,GS 客戶增持防御性股票(必需品、醫療、公用事業)和可選消費,大幅減持周期股(能源、材料、工業、金融、房地產),小幅減持 TMT。GS 客戶的操作與最近的市場走勢並不完全一致,最近房地產、可選消費、工業、金融板塊的反彈勢頭很強,但 GS 客戶選擇減持,防御型股票的表現是偏弱的,但 GS 客戶選擇增持:

以金融板塊為例從 11 月地點反彈了 19% ,但多頭在上周开始轉為賣出:

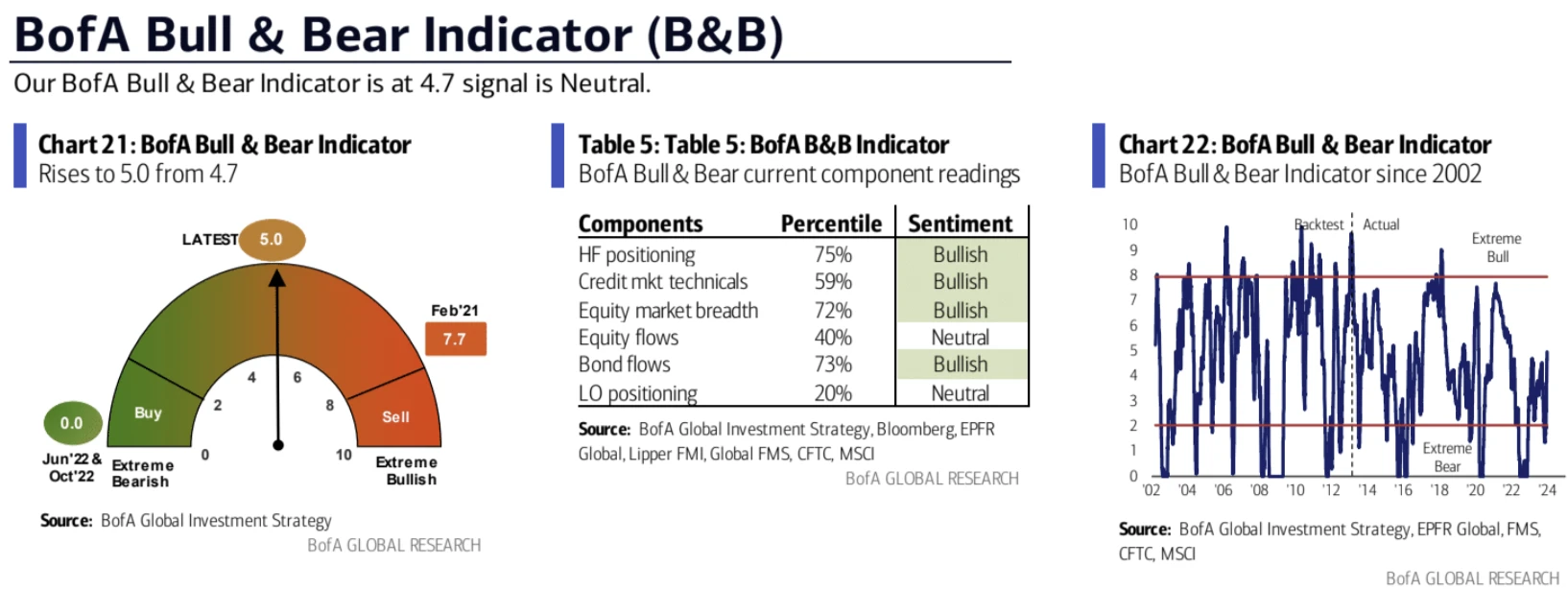

美銀牛熊指標繼續回升:

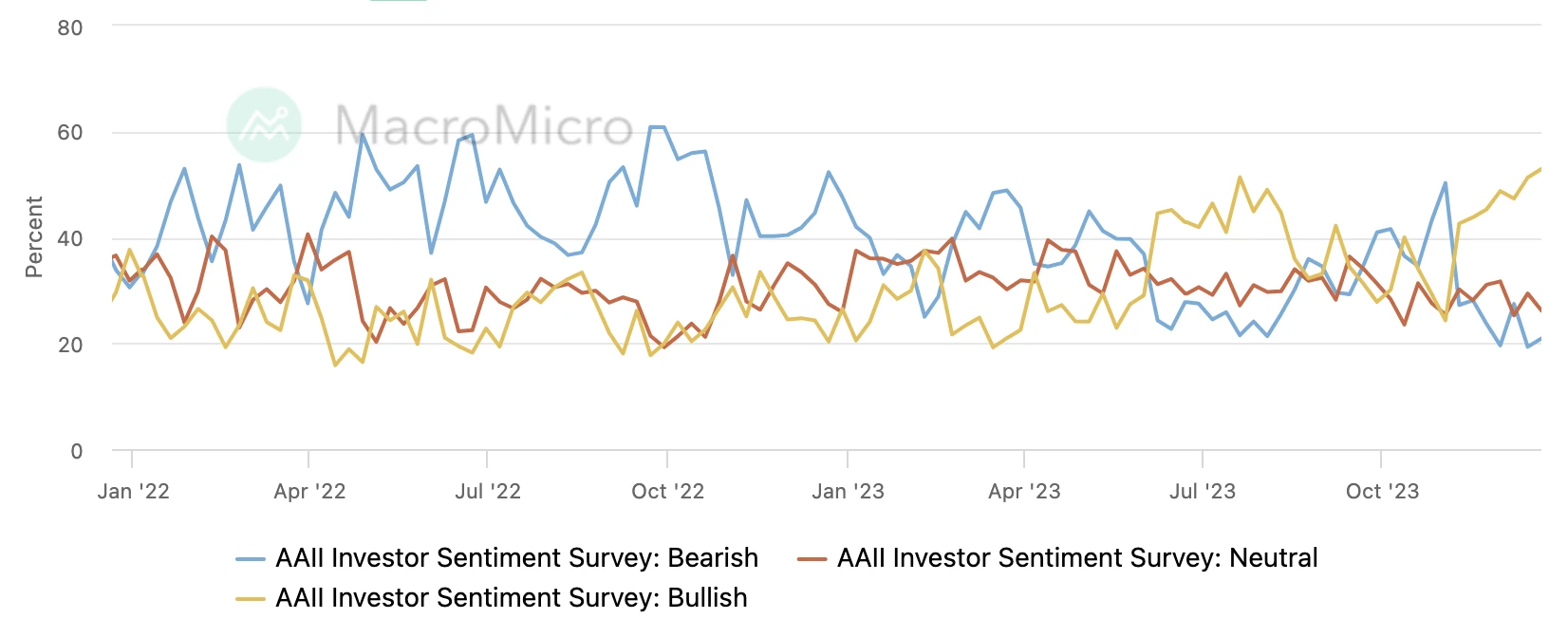

在最新的 AAII 情緒調查中,個人投資者對股票短期前景的樂觀情緒升至兩年半以來的最高水平。與此同時,悲觀情緒略有上升,但仍處於異常低水平。

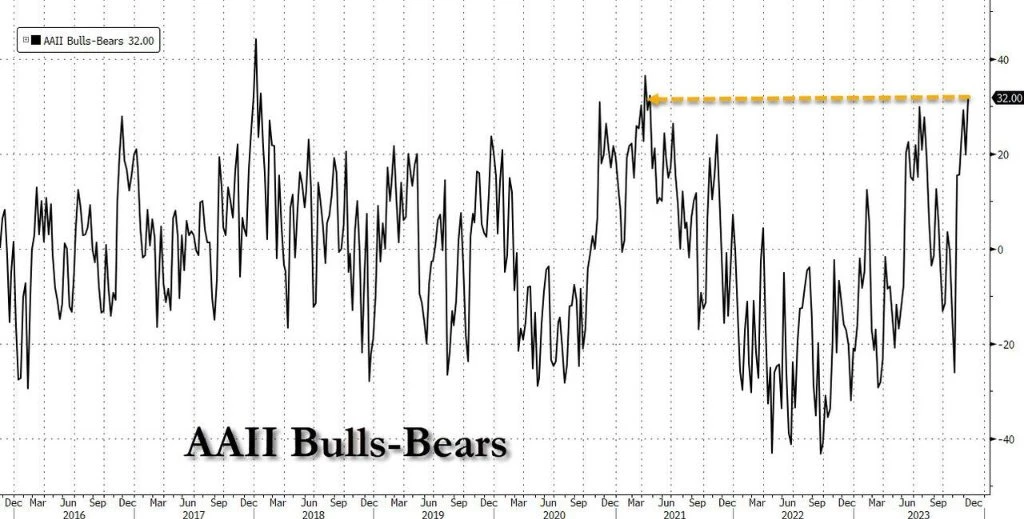

牛熊差值刷新 2021 年 3 月以來新高,報 32 ,歷史均值 6.5% ,表明散戶樂觀情緒已經比較極端:

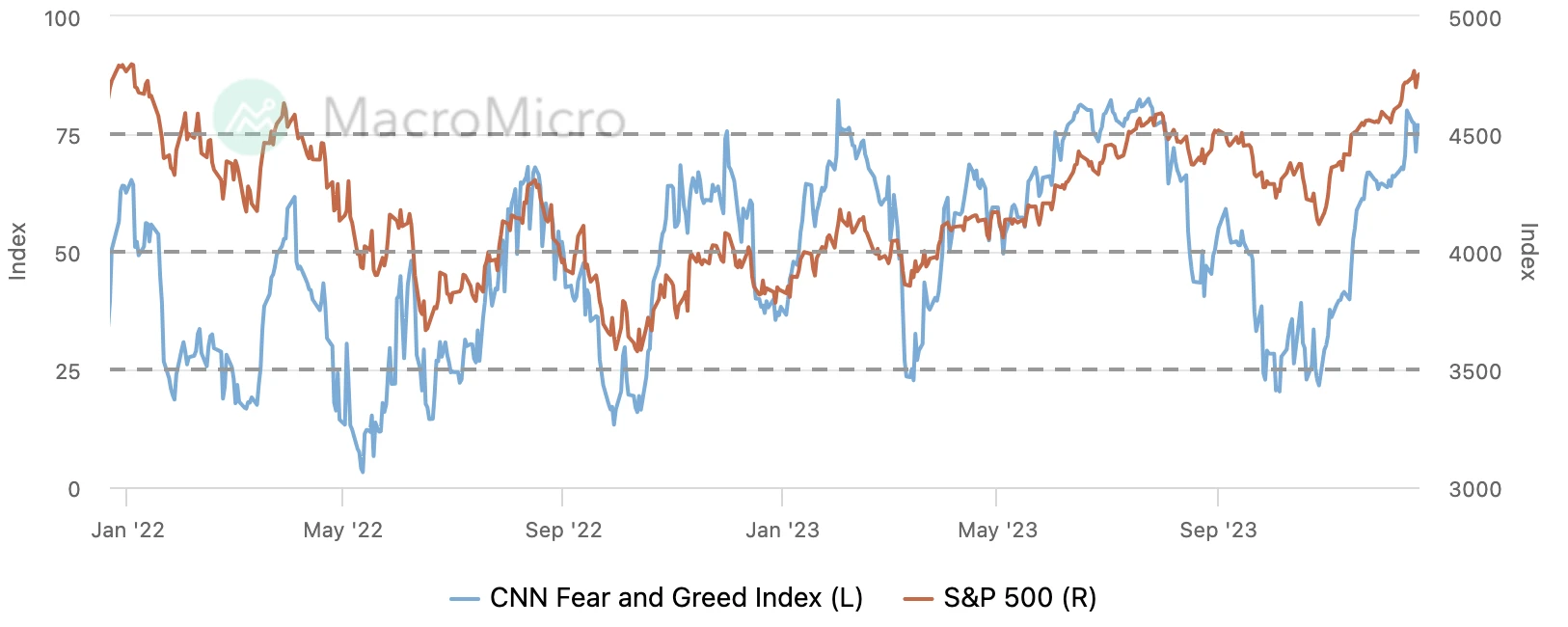

CNN 恐懼貪婪指數連續兩周保持在“極度貪婪”水平:

機構觀點

DB: 2024 估值修復之年

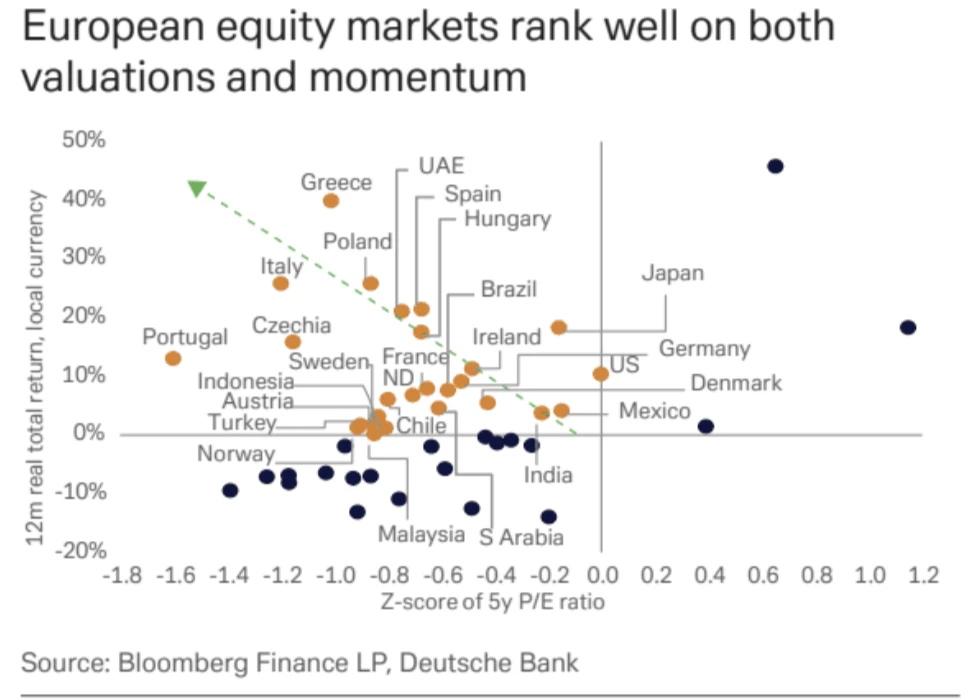

過去五年,在我們分析過程中約佔一半市場份額左右的幾個歐洲和亞洲國家(粗略計算)的市盈率(P/E)低於過去五年均值 0.75 個標准差。即使在美國和日本,倍數也只是現在才達到其平均水平。如果 2024 年在更確定的宏觀經濟背景下市場上風險偏好模式持續,很可能會支持便宜的資產。其中許多位於美國以外,它們可以提供多元化收益,並且現在勢頭也不錯:

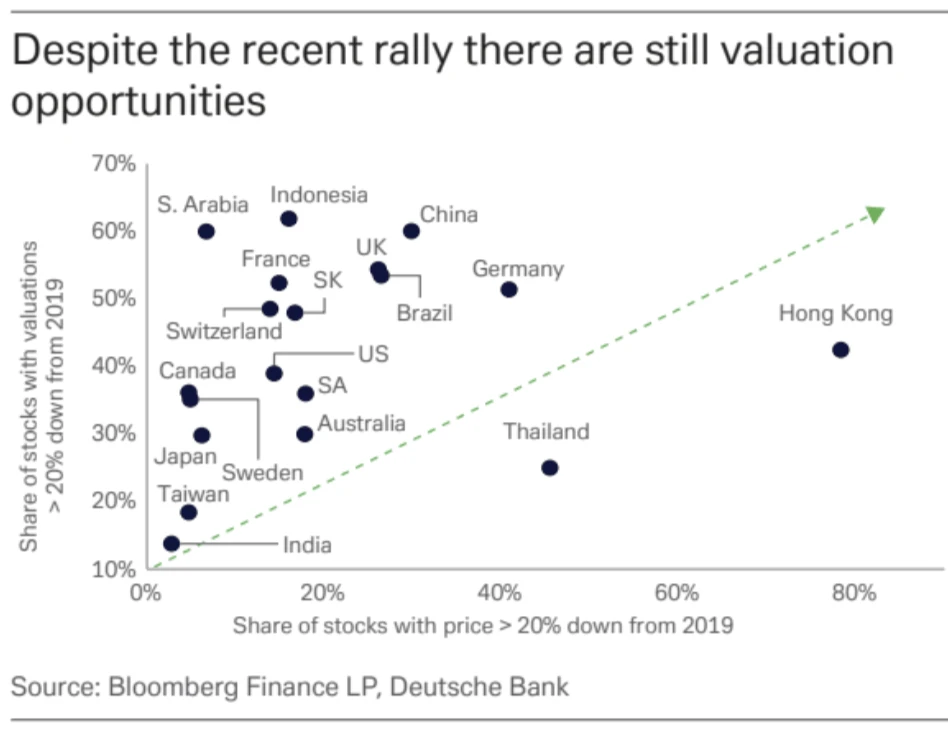

補一張 GS 的估值比較,可以看到除了美股估值都不高。美國作為最昂貴的發達市場, 2023 年初的市盈率為 17 倍,現在已經 20 倍,而歷史上在通脹率 1 – 3% 時的中位市盈率為 20 倍,所以市場已經定價了通脹回歸正常的情景:

DB: 202 X 迎接下一個泡沫時代

歷史上,在經歷經濟動蕩和債券收益率下降後,資產泡沫往往會在一段時期後重新形成。20 世紀 90 年代、 2000 年代和 2020 年代初都是如此。現在收益率有所下降,全球經濟正從新冠疫情的影響中復蘇,我們有理由相信,在 20 年代的某個時刻,會出現新一輪的資產泡沫。信貸市場系統性風險短期內不大,私募基金現金彈藥很多。短期的風險在於,如果美國 2024 年中期遭遇衰退+歐洲經濟也已放緩,市場情緒可能再度惡化,屆時許多投資者將重新審視風險偏好。(政治風險不止來自美國, 2024 年代表全球 41% 人口和 42% 全球 GDP 的國家的選民將參與領導層換屆)

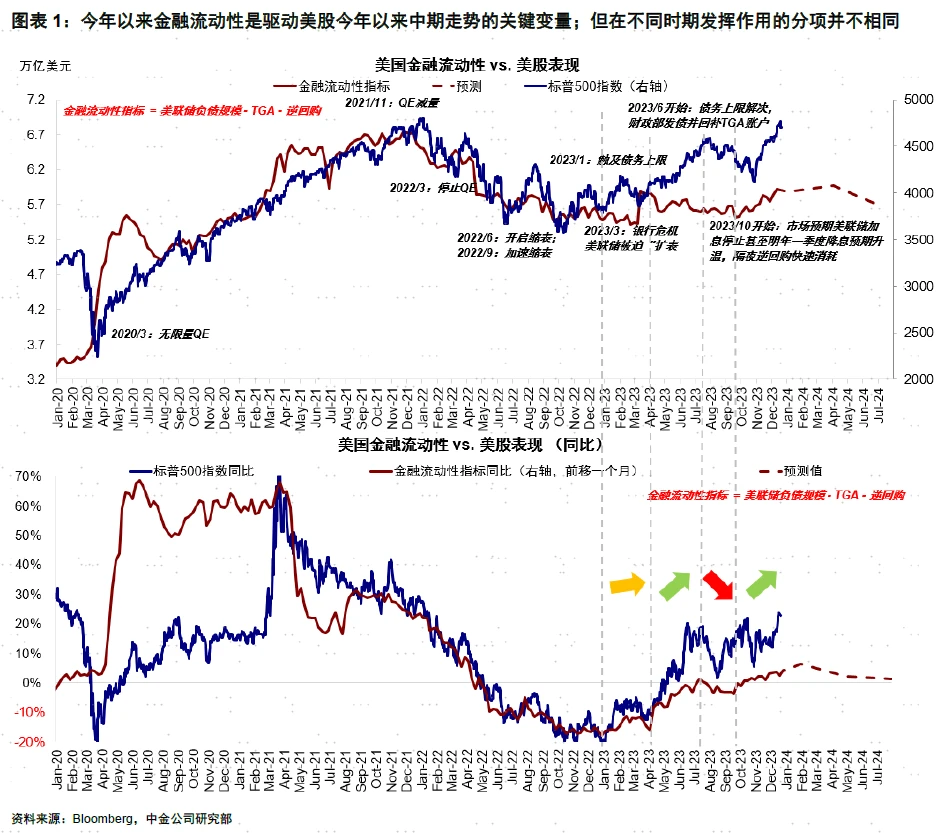

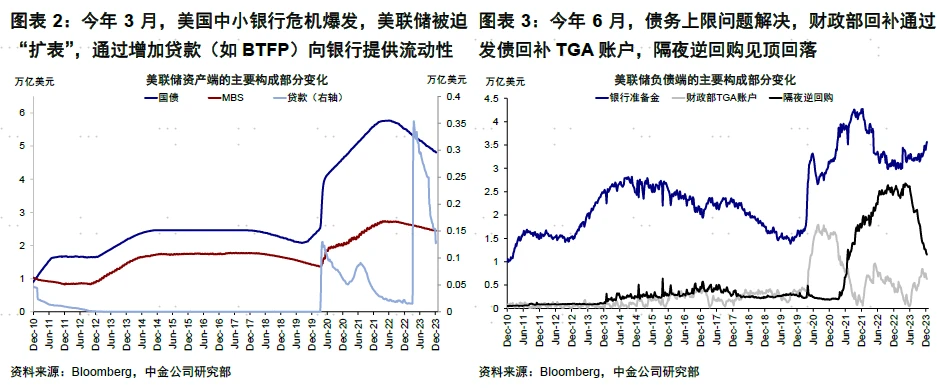

CICC:逆回購還能支撐多久?當前壓力不大,美股仍有支撐;明年二季度或再度轉向收縮,除非停止縮表

美聯儲縮表還在繼續,TGA 回補已經完成,逆回購自然就成為左右未來流動性變化的關鍵。當前逆回購還有 1.15 萬億美元,一季度超 4600 億美元的短債淨發行或使其回落 3900 億美元,仍可對衝同期縮表規模;但二季度短債淨發行將明顯放緩甚至轉負,這或將使得余下逆回購釋放速度放緩。如果同期縮表還在繼續,那么二季度金融流動性將开始轉為收縮。所以美股當前的流動性壓力不大,但明年二季度或再面臨一定壓力,除非美聯儲停止縮表。

(感覺財政混亂+天量供給這個主題將在 2024 年反復出現,尤其碰上美國總統選舉,人們的注意力很容易被牽扯到巨額赤字上,尤其是長端債券收益率下行的空間可能十分有限,如果央行大幅降息,收益率水平本身倒也不會達到今年這般高位,而是表現為風險溢價更高和曲线更陡,也就是倒掛恢復正常。貨幣市場基金 可能是 RRP 之外一個潛在接盤的資金池,但這需要利率大幅下降否則債券對普通投資人沒有更多吸引力)

Cathie Wood: 2024 的主題是通縮交易

通縮將成為 2024 年的關鍵主題,預計將促使美聯儲大幅降息。技術進步與這樣的經濟環境相結合,為那些適應通縮、專注於創新的公司創造了未來幾年的大幅擴張的條件。雖然之前對其元宇宙策略持懷疑態度並減持了股份,但由於看好其 CEO 扎克伯格利用开源 AI 的策略,正重新對 Meta 燃起興趣。她還強調了基因編輯技術的變革性潛力,特別提到了 CRISPR 療法,由於這個領域還處於早期階段,加上行業十分“燒錢”的問題,該行業的定價效率低下,存在吸引人的投資機會。

美銀基金經理調查

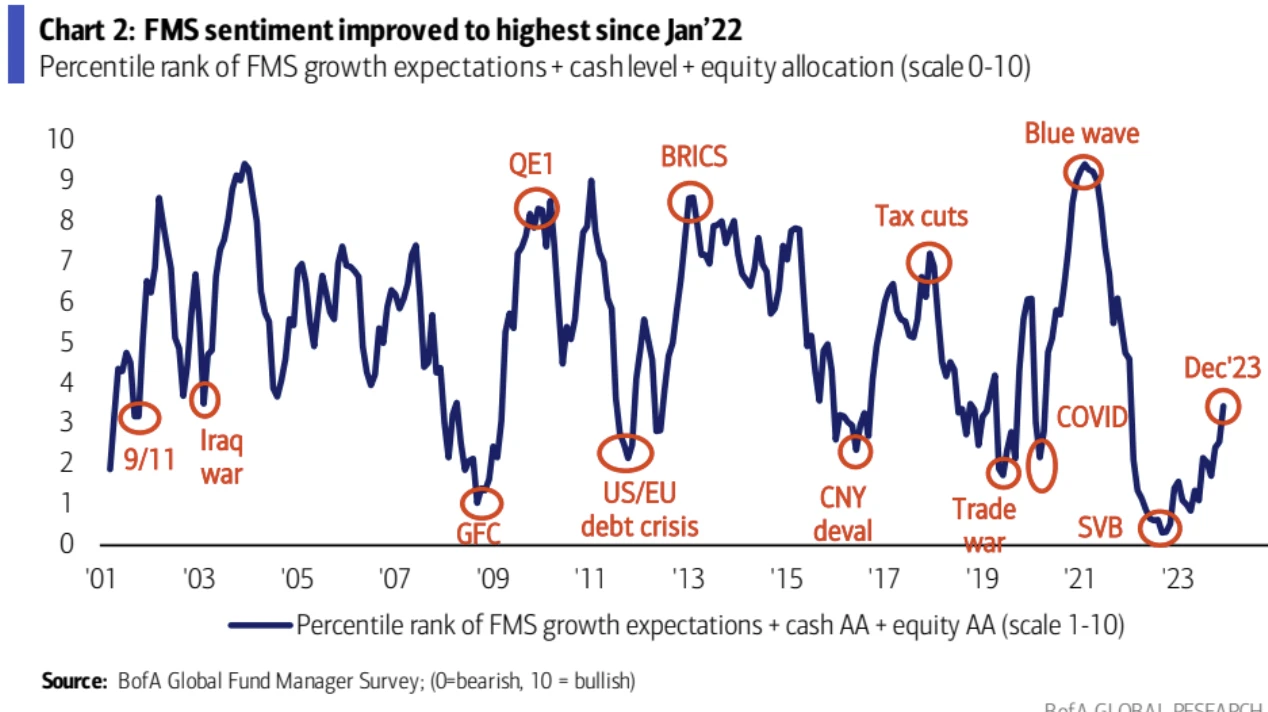

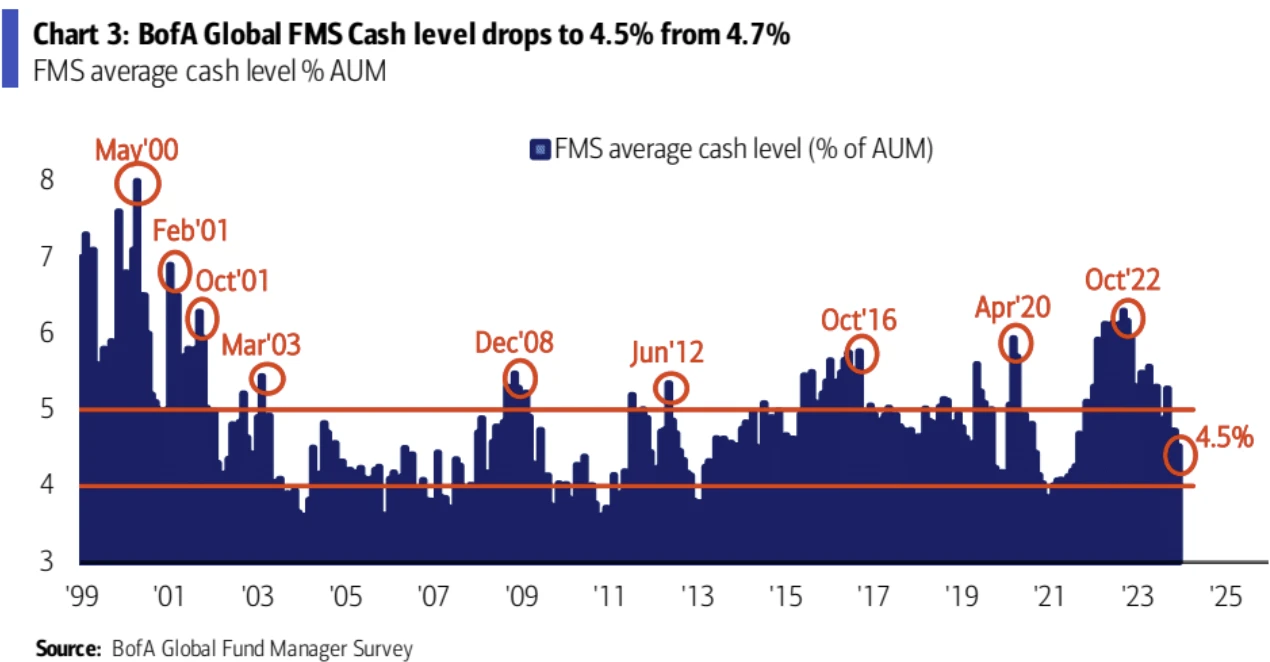

BofA 全球基金經理月度調查顯示投資者情緒自 2022 年 1 月以來最為樂觀,現金水平降至 4.5% ( 2 年低點)

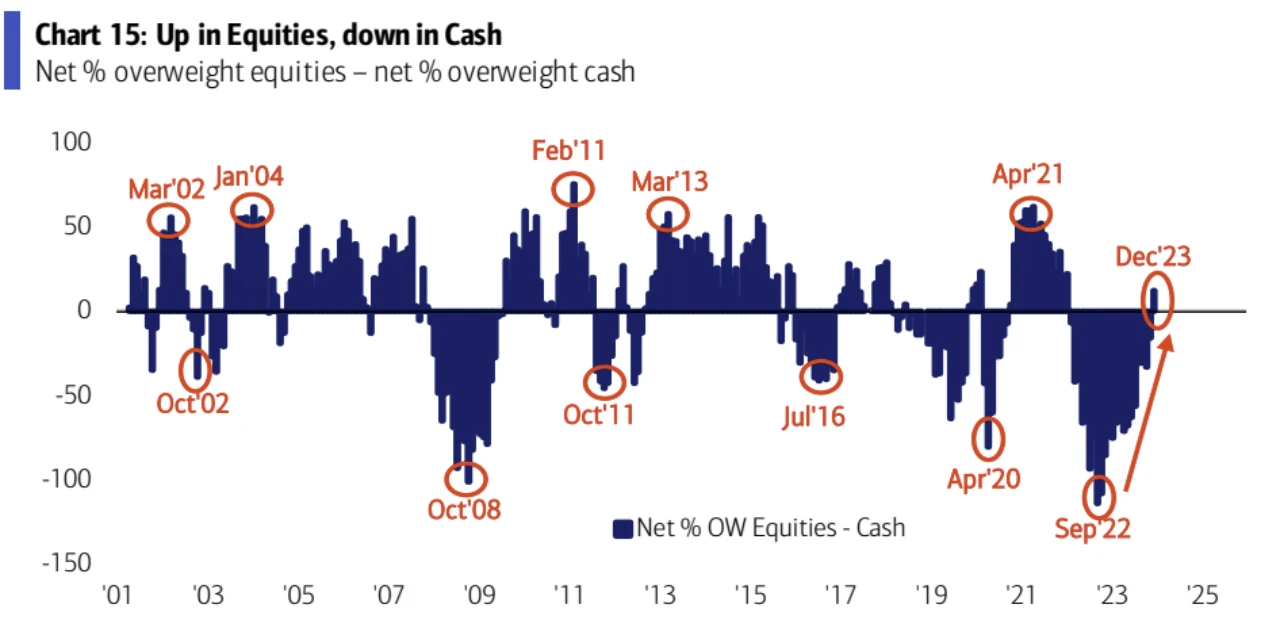

股票配置上升至淨 15% OverWeight,單月增 13% ,是自 2022 年 11 月以來的最大單月增幅,股票-現金淨配置比例創 2022 年 1 月來最高,現在基金經理們 OW 股票才剛 2 個月時間:

基金經理們對目前承擔的風險水平感到舒適,過去兩個月風險容忍度提高了 21 個百分點,但沒有過熱跡象:

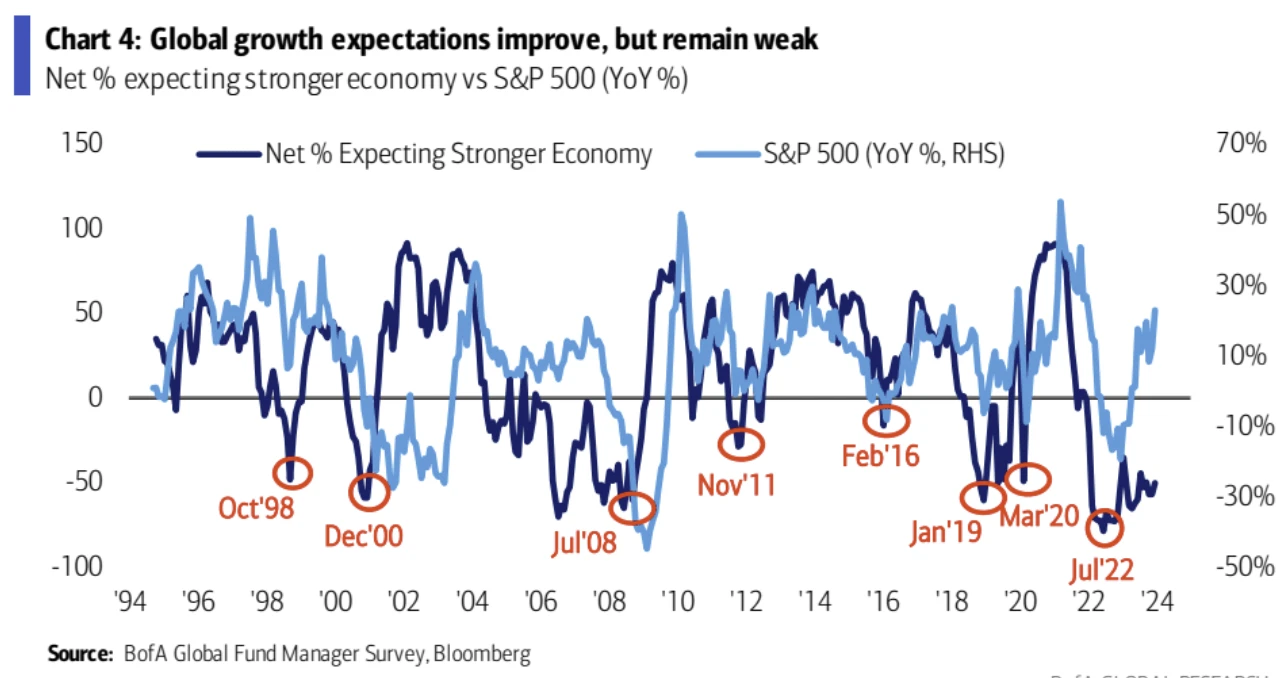

投資者對全球經濟增長仍持悲觀態度,但有所改善,預計全球經濟放緩的可能性下降;

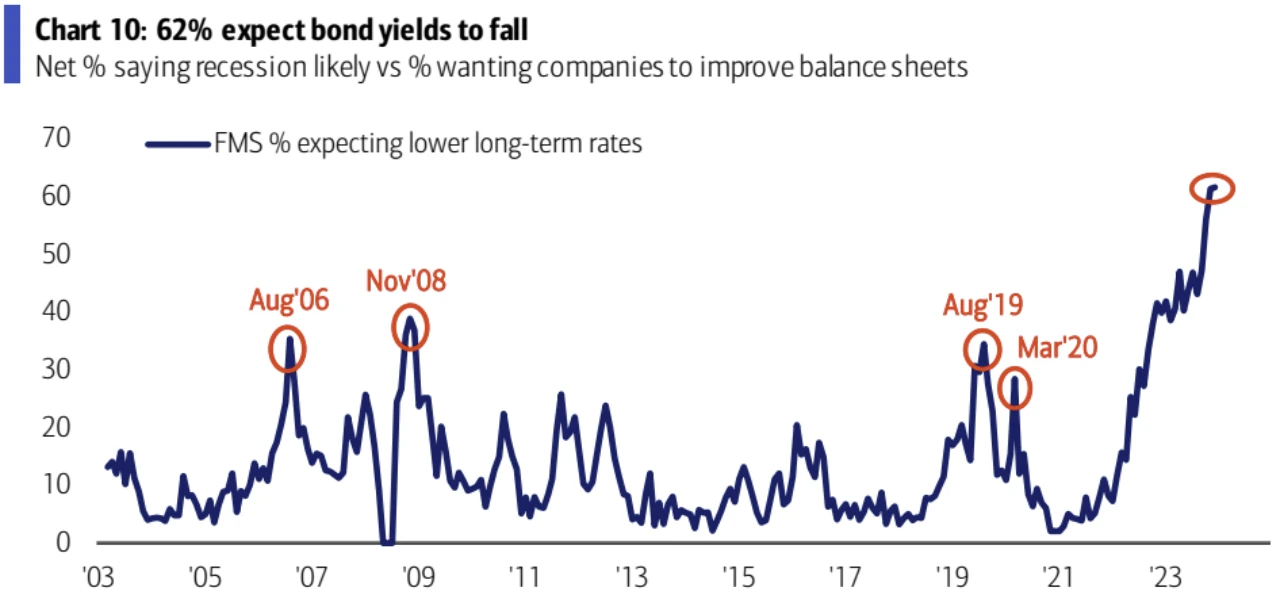

91% 的受訪者認為美聯儲加息周期已經結束;89% 的受訪者預計短期利率會下降,這是自 2008 年 11 月以來的最高比例, 62% 的受訪者預計債券收益率會下降

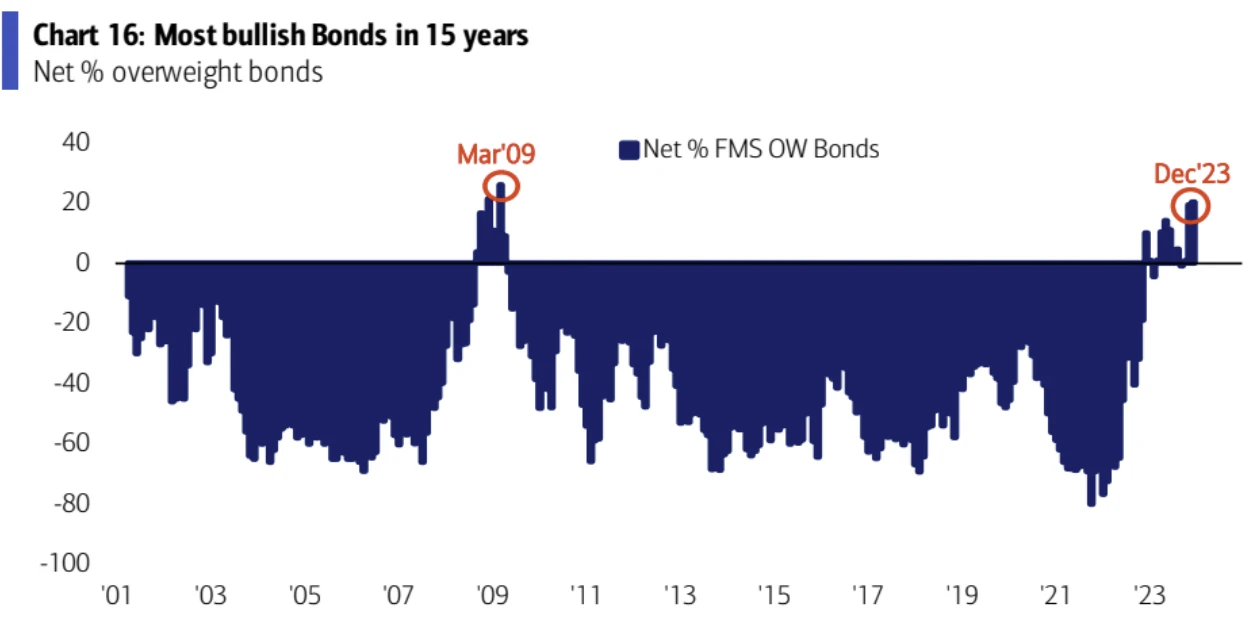

債券目前配置達到 20% 淨多倉,創下 15 年來最高:

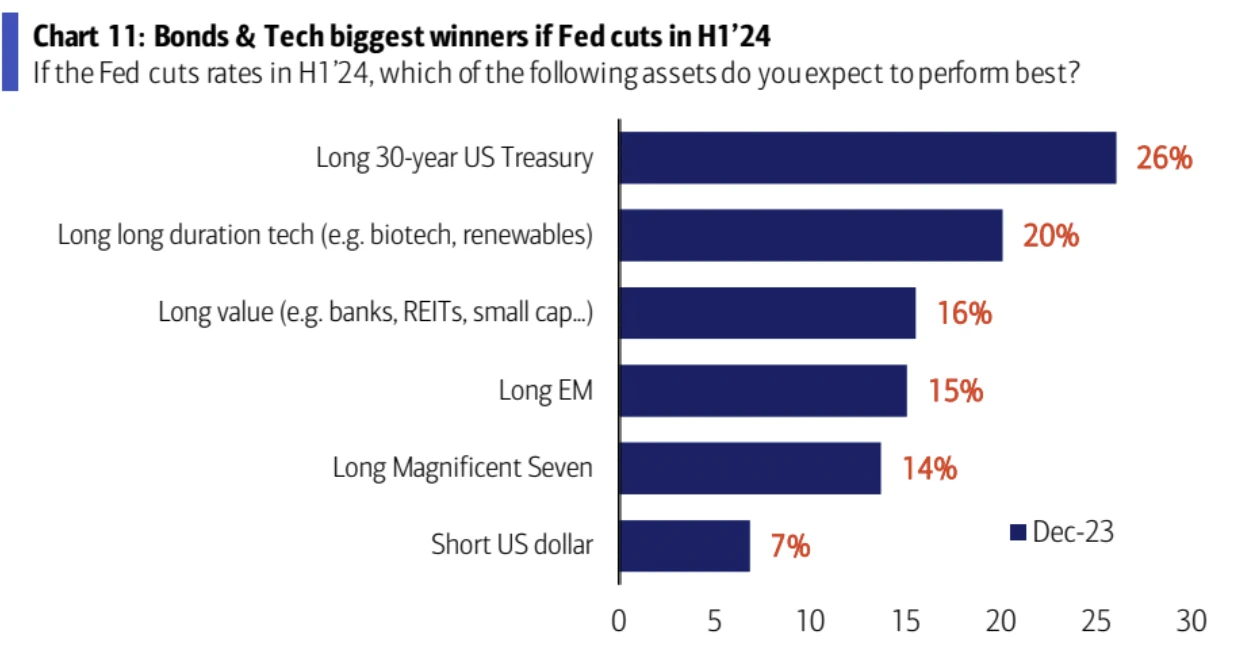

若 Fed 一季度就降息,最看好的交易,首先是長久期國債,其次是長期科技股(例如生物技術,可再生能源),然後是長期價值(例如銀行、房地產投資信托基金、小盤股……):

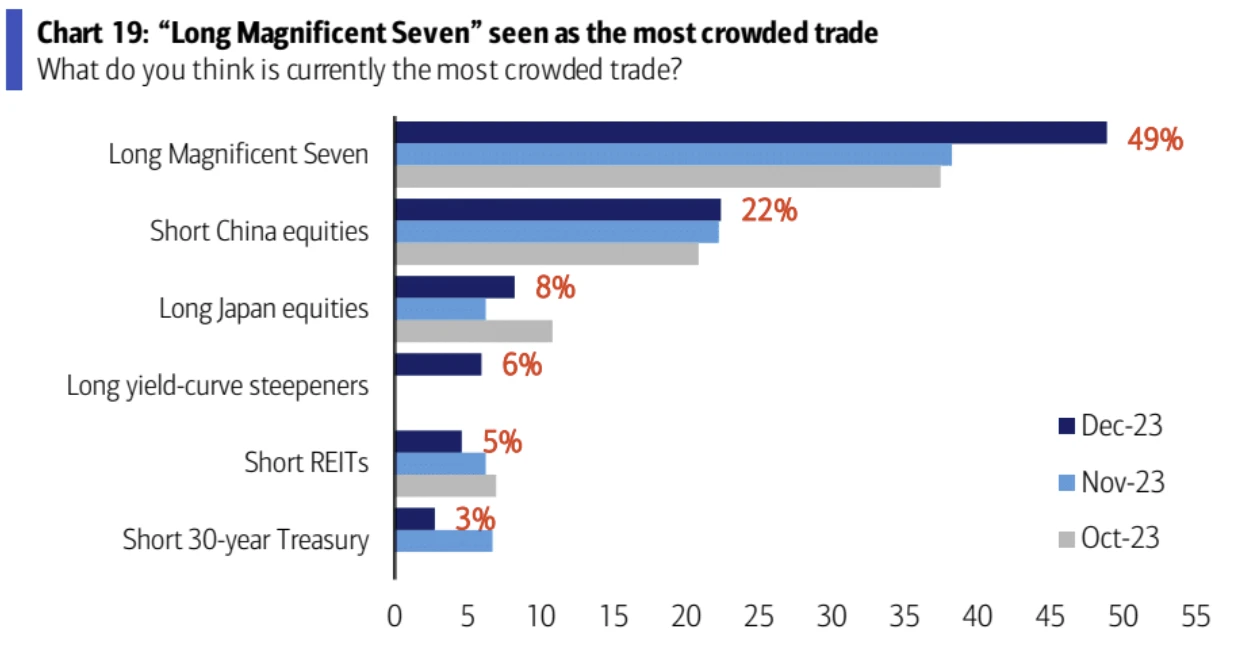

最擁擠的交易頭寸是做多“Magnificent 7 ”( 49% )和做空中國股票( 22% );中國房地產被視為最有可能的系統性信用事件( 29% ):

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

比特幣熱錢潮》幣安單月交易量達紐交所2倍、穩定幣流入創新高,Tether市值超越花旗

自 川普當選美國總統以來,加密貨幣市場呈現火熱的情況:比特幣近兩週漲超 30% 劍指 10 萬美元...

ETH 3.0如何破局性能難題?一文揭祕背後的ZK技術突破與升級方案

Beam Chain: “以太坊 3.0 ” 剛剛結束的 2024 Devcon 大會,熱鬧非凡,...

動區週報:比特幣衝刺十萬大關、SEC 主席辭職、微策略再加倉BTC..

本週(11/17-11/23)重要大事速覽 比特幣動態 :比特幣價格接近 10 萬美元 ,市值「...

以太坊突破3400美元後蓄勢待發?分析師看法與ETH巨鯨動態整理

比 特幣今(23)日清晨持續發力最高來到 99,588 美元,雖然隨後賣壓湧現回落至 98,500...

IKEA:當前消費環境更像2008金融危機後,客戶錢包大幅縮水

美 國經濟目前消費者信心仍算穩定、勞動力市場甚至有一點加溫的跡象,葉倫也多次表示經濟正逐步走向「軟...