策略新範式,詳解Vaultka如何助力牛市收益增長

原創 | Odaily星球日報

作者 | 南枳

向鏈上遷移的浪潮

2022 年熊市期間,以 GMX 為首的 DeFi 協議為市場帶來了“Real Yield”(真實收益)敘事,提供了一種 可持續 的、 穩定 的、 高容量 的收益方式。而在 FTX 暴雷後,去中心化和透明度的重要性也越來越受到關注,永續合約衍生品交易所(Perp DEX)佔據了越來越多的市場份額,相應的協議收入與用戶收益也隨之擴張,從 CeFi 往 DeFi 遷移的浪潮已勢不可擋。

Perp DEX 中,GMX 佔據顯著的領先地位,近一年 GMX 協議收入為 1.32 億美元,在所有項目中位列第九,在衍生品 DEX 賽道位列第一。

GMX 生態

GMX 是 Arbitrum 上的一個 DeFi 協議,允許流動性提供者(LP)存入資金並為永續合約交易者提供槓杆,交易者則通過其提供的資金進行鏈上交易。

-

交易者:GMX V1中,交易者需要繳納交易費用和借貸費用,V2中則是新增了資金費率和價格影響費。

-

流動性提供者(LP):相對於交易者,參與協議的另一方稱為流動性提供者,LP 投入一系列代幣為交易者提供流動性,並從其交易費用中獲取收益。而其提供的流動性在V1中為 GLP,V2為 GM 代幣。

簡單來看,對於交易者盈虧預期值 (EV) ,假設盈虧、勝率均為五五开,則交易者盈虧的 EV 均值為零。若考慮計入手續費,則零和博弈中交易者的對手方 EV 為正。雖有部分交易者能夠大幅盈利,但將範圍擴大至所有交易者之後,真正能夠持續盈利的仍是其對手盤——流動性提供者。

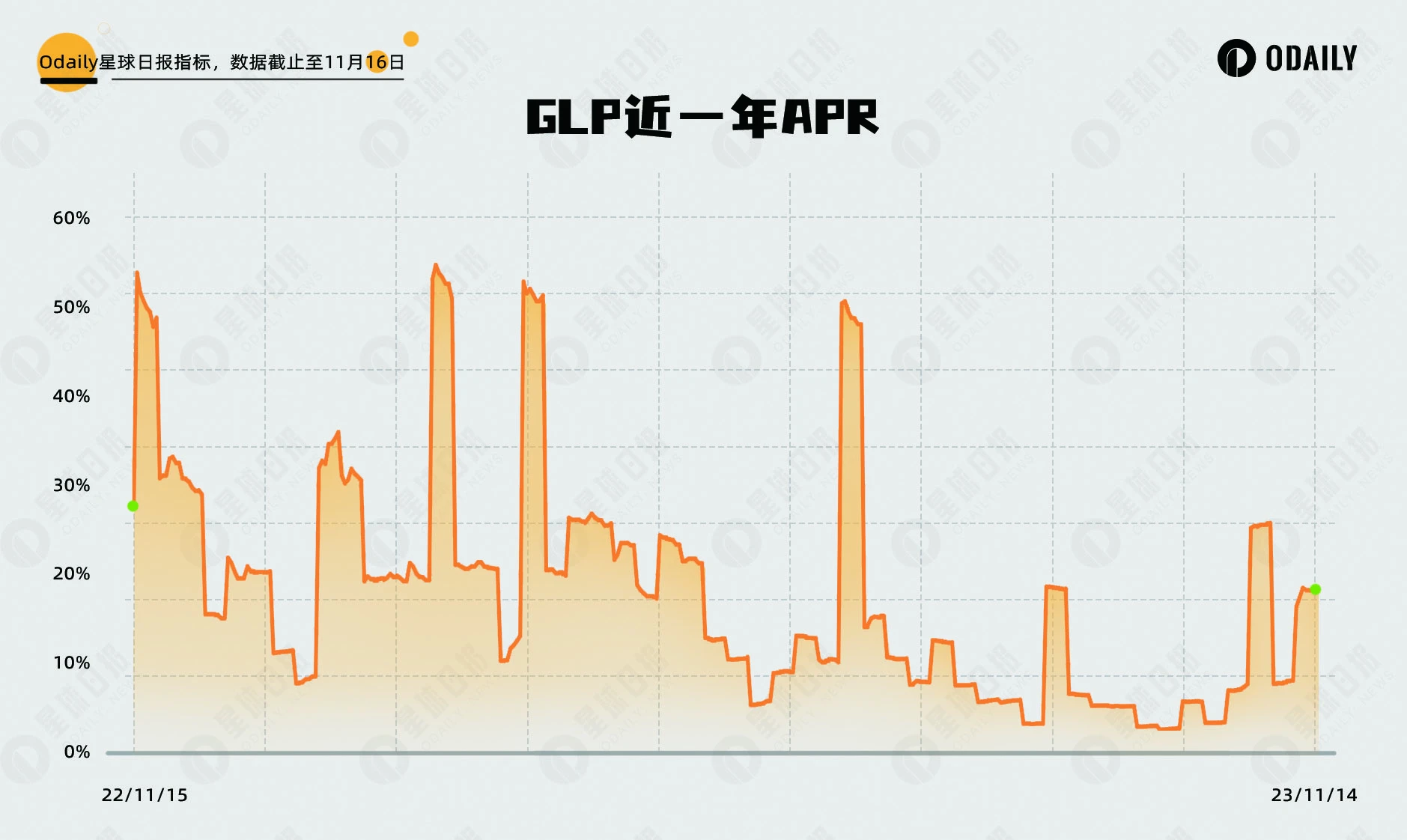

穿越牛熊的“印鈔機”GLP

GLP 為一攬子代幣組成的產品,包括 ETH、BTC 等非穩定幣,佔比約 60% ,穩定幣包括 USDC、USDT 等,佔比 40% 。

-

持續收入: GLP 過去一年的 APR 數據如下圖所示,即使在熊市期間也持續為 GLP 持有者創造現金流收入。其平均年化 APR 達 18% ,不論是相較十年期美債 4.6% ,亦或者是 4% 的 ETH POS 質押收入,來自 GLP 的收入都較為可觀和穩定。

-

穩健底層資產: 如前文所述,在 GLP 中穩定幣資產佔比 40% ,而在非穩定資產中,BTC 佔比達 30% ,ETH 佔比 26.8% ,構成了一個穩健的底層資產組合,其過去一年的價格如下圖所示,一方面整體資產走勢向上,未有顯著回撤,另一方面在走向牛市的當下,BTC 作為牛市的先鋒,存在繼續上漲的可能性。

但 GLP 會面對着未平倉合約(OI)的不平衡導致的對手盤風險,以及存在交易品種過少的問題。GMX 在今年 8 月上线了V2版本,使用 GM 代幣作為流動性池,實現獨立的風險控制,擴大交易資產。對於 LP 而言,他們還可以根據風險偏好/回報預期來選擇風險敞口。

Vaultka 產品矩陣

GMX 為市場开闢了簡潔而穩健的盈利模式後,市場上一系列的 GMX 模式的 Perp DEX 競品也隨之不斷湧現,知名的協議包括 Gains Network 、 MUX Protocol 、HMX 等等。面對繁多的同類產品,投資者產生了多方面的需求,包括對 GMX 收益的復利、提升,和對其穩健性的進一步管控等。Vaultka 應運而生,通過橫向的全面拓展和縱向的深度劃分,為 Perp DEX 創造一套全面豐富的衍生策略矩陣,其 TVL 在上個月上漲 3 倍超千萬美元:

橫向體系:覆蓋 Arbitrum 熱門 Perp DEX 協議,並即將推出指數產品,滿足投資者對不同特性的協議需求。

縱向體系:提供不同風險偏好的系列產品,而在各產品之下再將投資者細分,滿足多級的風險偏好需求。

GLP/GM 策略 Vault

如前文所述,流動性提供者將持續從交易者的交易中獲利,其中代表者 GLP 過去一年的平均 APR 達 18% ,而 GLP 的最大回撤約為 7% 。

-

Leverage 策略

牛熊轉換之際,用戶一方面希望提升其底層資產的盈利能力,同時隨着美聯儲加息的停止和降息預期,風險資產上漲預期增強,投資者 對風險利率的要求也將進一步地提升 。

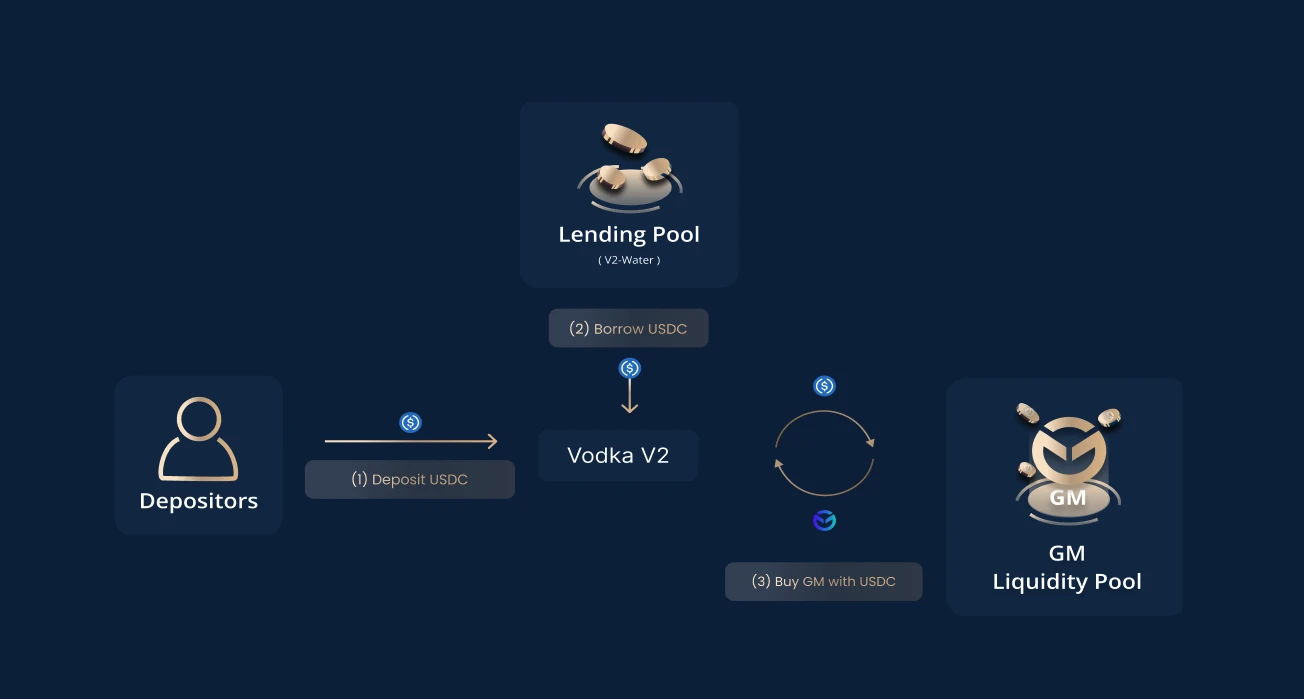

而 Vaultka 的 GLP/GM 槓杆(Leverage)策略正契合了投資者的這一需求:

用戶可使用 USDC、USDT 等穩定幣作為投入本金,協議將根據用戶所選擇槓杆從 Lending 模塊中借出資產,然後鑄造 GLP 或 GM,協議將定時領取 GLP/GM 的收入分成,以供 Vaultka 用戶隨時領取。

Vaultka 的 Lending 模塊採用收益分成模型,用戶不支付浮動貸款利率而是按比例分享底層協議收益,實現借貸雙方的共贏,並進行 Lending 的隔離池設計,確保了貸款人的資金安全。

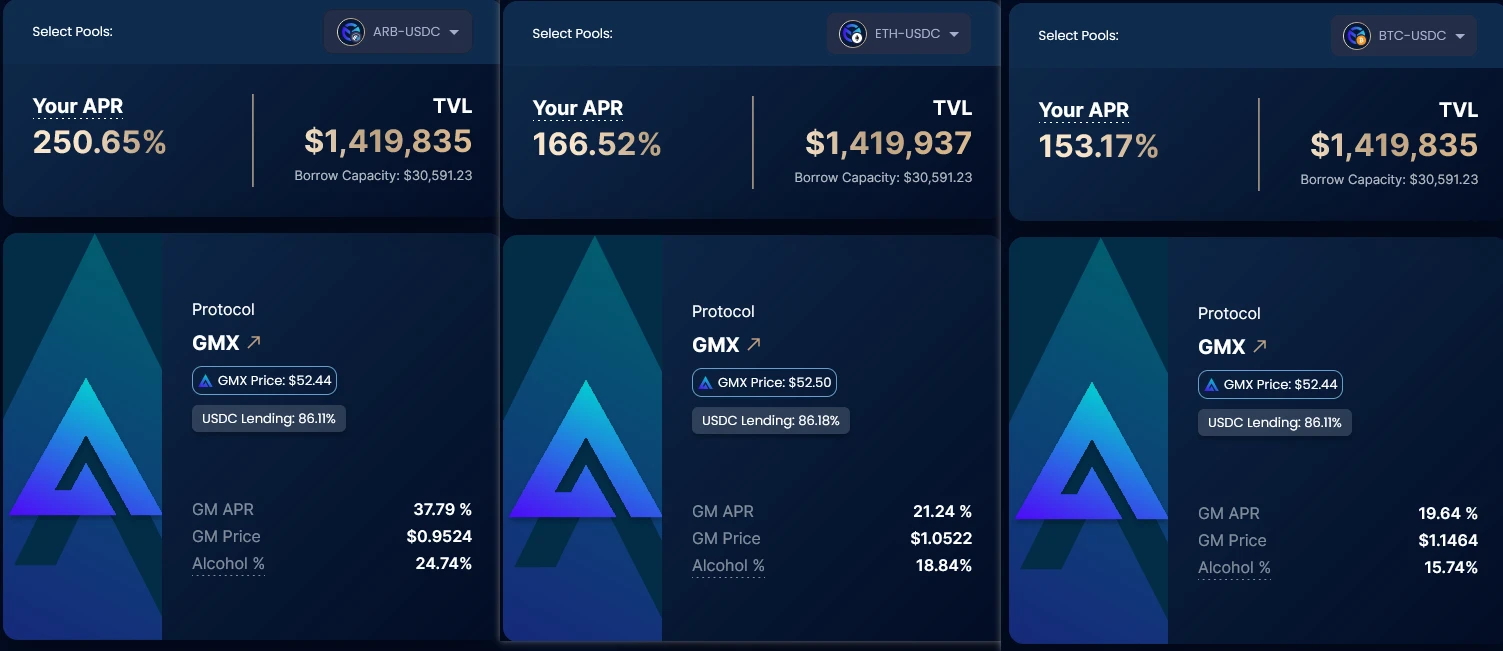

而用戶的收益率與槓杆的倍數直接相關,截止 11 月 14 日,Vaultka 官網數據顯示,在 10 倍乘數下,ARB、ETH、BTC 等三個 GM 池的 APR 分別達到 250% 、 166% 和 153% ,而 GLP 對應的 APR 也達到了 108% 。

以過去一年的 GLP 價格復盤數據來看,Vaultka 所提供的槓杆倍數具有一定安全邊界,投資者可以自行根據對後市的預期和風險偏好進行倍數的選擇,滿足風險利率需求,助力底層資產和收益率的雙重提升。

-

市場中性策略

作為縱向產品體系的一環,Vaultka 還向投資者提供了市場中性策略,使用槓杆資金對衝風險,為穩健型投資者提供投資途徑。

如前文所述,GLP/GM 的構成都帶有非穩定幣,這是用戶面臨的第一層 “底層資產波動風險” ,另一方面作為交易者的對手盤,用戶還會面臨不均衡未平倉頭寸(OI)帶來的 “對手盤風險” 。

對此,Vaultka 提供了基於對衝的 GLP 中性策略,通過信譽良好的借貸協議,根據 GLP 中相應權重做空 BTC 和 ETH 來對衝。Vaultka 通過持續的回測和模擬,根據 GMX 交易者的多頭/空頭頭寸確定動態再平衡點,以進一步穩定該產品的權益價值,滿足低風險投資需求。

此外, Vaultka 近日還披露了 ETH 和 ARB 的 GM 槓杆中性策略 ,通過槓杆借入雙幣+對衝的組合結構,消除“底層資產波動風險”,不論 ETH、ARB 價格如何變化都不影響投資組合的價值。在一個穩健的結構下,持續放大用戶的收益能力。

-

Lending 模塊-收益分成

在其他的槓杆策略協議中,用戶常常有一個 痛點——借款利率波動大且難以預測 ,導致槓杆時常失效:

-

此類協議通常採用利率雙折线模型,在借貸利用率(UR)臨界點前,利率以低速率上升,突破臨界點後利率陡增。

-

在 GLP/GM 的“APR>借貸利率”的情況下,用戶通常將持續增大槓杆,導致 UR 快速上升,進而使“APR<借貸利率”。

-

以上情況使槓杆無利可圖,用戶开始降低槓杆,數據反轉後开始再次加槓杆,不斷根據 GLP 的 APR 循環這一過程,收益反復波動且難以預測。

對此,Vaultka 在 Lending 模塊設計了收益分成模型來解決這一問題,策略金庫使用者向貸款人支付的不是浮動的利率,而是雙折线的收益分成,不會出現借貸利率在 APR 臨界點波動的情況,使得所有 UR 之下,策略金庫的槓杆都是有利可圖的,釋放了槓杆投資的潛力。

另一方面,這一模型參數已預設定,與用戶的槓杆倍數成正相關,用戶對於自身所需支付的槓杆成本能夠更為清晰的計算,減小了博弈成本,有助於明確各風險偏好下的成本考量。

綜上,Vaultka 所設計的 Lending 模塊,使得 GLP/GM 的槓杆投資者只需 關注投資標的和策略本身 ,助力槓杆策略的決策、使用和獲利。

至此,Vaultka 縱向上創造了四種策略產品,充分滿足細分市場用戶的需求:①風險厭惡-Lending 貸款人、②無風險偏好-GLP 中性策略、③低風險投資-槓杆中性策略、④自由選擇-槓杆策略。

其他策略 Vault

而橫向上,Vaultka 還涵蓋了多個 Arbitrum 熱門協議,為用戶提供可選的槓杆策略:

-

HLP : HLP 是 HMX 的流動性提供者,用戶將資產存入 GMX 鑄造 GLP 後,再將 GLP 存入 HMX 作為流動性提供者,享受 GMX 和 HMX 的雙重交易費用收入。HLP 特性與 GLP 相似,具備持續盈利和低回撤特點,其價格如下圖所示。

-

VLP: VLP 是 Vela Exchange 的流動性提供者,只能通過 USDC 鑄造,可認為是 Delta 中性的產品,因其單資產特性清算場景可控,風險承擔能力易於預見。

-

gDAI: gDAI 是 Gains Network 的流動性提供者,用戶在該平臺上使用 DAI 抵押然後鑄造 gDAI,gDAI 具有永恆上漲特性,同樣為中性產品。

以上多款策略產品具備不同的資產特性和收益率,通過全面覆蓋並鏈接 Vaultka Lending 模塊,用戶能夠自由地根據個性投資需求進行選擇。

Lending 模塊詳解

Vaultka 在借貸模塊中,採用了收益分成模型和收益預付模型,前者使得貸款人能夠根據市場情況提升其資金回報,後者確保了收益的穩定性和可預見性。

-

收益分成模型

前面提到,收益分成模型解決了借款人的槓杆有效性問題,而對於貸款人而言,這一模型也帶來了多方面的優勢:

-

收益可提升性:在該模型下,借款人使用的槓杆越高,分成率就越高(2 倍槓杆下為 30% , 5 倍槓杆下為 37.5% ,中間线性增加), 貸款人的實際資金效率和收益率就越高 。並且底層協議的 APR 提升也同樣將反饋至貸款人的收益上。

市場上漲預期下的交易量將帶來 APR 的提升,以及借款人信心的增強,進一步促進 槓杆額 和 槓杆率 的增加,從而實現三重的收益提升。

-

零借貸利息:借款人享有零借貸利率,只有在平倉產生正收益時才會觸發獎勵分成。

-

資產安全性:貸款人的頭寸受到保護,沒有下行風險,損失將由儲備金和槓杆用戶承擔。

-

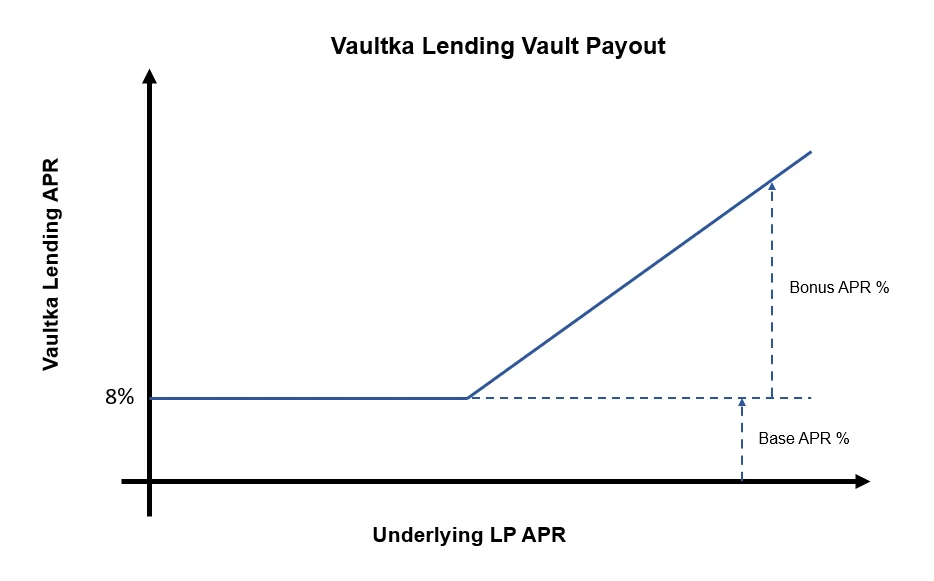

收益預付模型

Vaultka 將貸款人收益切分為基礎獎勵( Base Reward)和額外獎勵(Bonus Reward),基礎獎勵通過上一季度合計收益中計算得到,額外獎勵將從上一周的收益總額中調整計算獲得。

該模型確保了貸款人可以確定地預測未來回報,並且貸款人收到的獎勵永遠不會低於規定的預期金額,只會增加。

在以上特性之外,Vaultka 針對每個特定战略金庫量身定制的獨特 Lending 金庫,有效地隔離和管理與每個單獨金庫相關的風險。 並為貸款人分配 esVKA 獎勵,與平臺共同發展共獲收益。

代幣經濟學

10 月 19 日,Vaultka 平臺代幣$VKA TGE 完成,募資金額達 2583 枚 ETH,為初始目標的 7.9 倍。

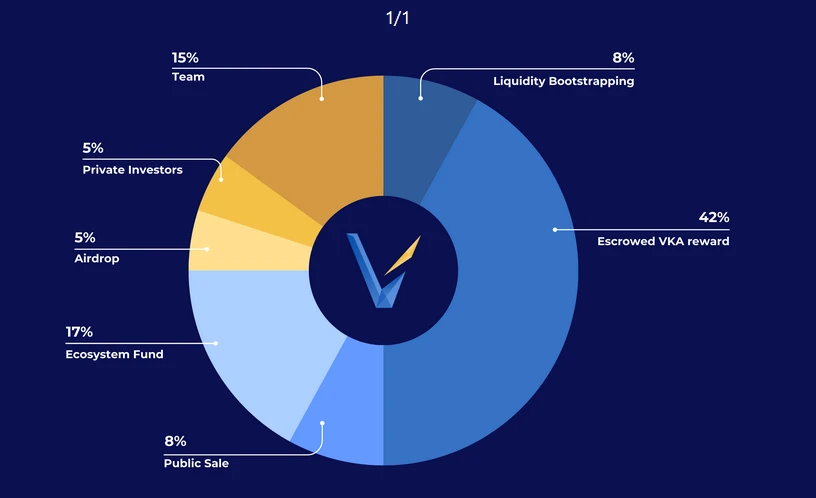

VKA 代幣總量為 1 億枚,私募與公售佔比 13% ,空投佔比 5% ,團隊佔比 15% ,剩余的 67% 均用於各方面的生態發展用途,其分配詳情如下所示:

代幣用例

VKA 代幣具備多種用例,包括:

-

獎勵提升:質押 VKA 可以獲得 esVKA 釋放的 2.5 倍獎勵。每個用戶獲得的提升獎勵將基於其存款與池子總流動性權重的加權比例,以及發放到 Vault 的 esVKA 總量。

-

協議費用分成:通過質押 VKA 或 esVKA,質押者獲得協議收入的 60% ,包括 15% 的战略 Vault 管理費和 0.2% 的提款費。esVELA 和 esHMX 也將作為費用進行分配。 esToken 將由 Vaultka 每兩周從底層協議中歸屬和收集。此外質押者還有資格獲得 esVKA 的額外分配。

-

收益投票權:每周 VKA 質押者還可參與 Vault 排放分配,可獲取來自協議的賄選費用。

此外,Vaultka 將通過協議收入回購並銷毀 VKA,esVKA 提前釋放的削減部分也將被銷毀。

esVKA

如代幣經濟學所示, 42% 的代幣將以 esVKA 的形式排放,esVKA 質押享受與 VKA 質押相同的利益,包括 2.5 倍釋放獎勵、協議費用分成、收益投票權等。而用戶也可以選擇將其 esVKA 轉為 VKA,分為 1 年的全額釋放或 90 天的提前釋放(數量減少 50% )

牛市在即,滾雪球正當時

Vaultka 的產品矩陣仍在發展,在後續的規劃中,Vaultka 將進一步實行體系擴張,上线 Cocktail 系列(LP 和治理代幣綜合投資),並納入更多的協議和代幣,為投資者提供全面的、易於決策和操作的產品。

與傳統衍生品市場相比,Perp DEX 市場的交易量仍然很小,如其官方所言,Vaultka 堅信 Perp DEX 市場的潛力,將積極參與並促進這個快速擴張的市場的增長,以其全面、深度的產品體系,在 Perp DEX 的長坡上滾起持續的現金流雪球。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7264粉絲數

0