Frax穩定幣宇宙圖譜全解

原文作者:CM(X: @cmdefi )

聖杯

去中心化穩定幣,在資本利用效率、去中心化程度、價格穩定三者中形成了不可能三角問題,不斷在這三者尋找平衡點成為令人向往但又難以實現的目標。

USDT、USDC 在資本利用效率和價格穩定上尤為出色,它們也以此創造了龐大的市值和應用場景,但在去中心化程度上非常集中。

DAI 作為最具悠久歷史的去中心化穩定幣,起初它在去中心化程度上非常出色,主要以 ETH 作為抵押品超額抵押鑄造穩定幣,但超高的抵押率雖然能夠使價格穩定,但犧牲了資本利用效率,在應用場景和市值規模上都遠不如中心化穩定幣,而後 DAI 逐漸接受中心化資產作為抵押品,犧牲去中心化程度換來了逐漸上升的市值規模。

UST 是最具爭議的去中心化穩定幣,它在資本利用效率上做到了極致,同樣具備去中心化特質,並一度創造了僅次於 USDT USDC 的市值規模,但其激進的策略在極端情況下使穩定幣價格進入了死亡螺旋。

所以直至今日,尚未出現一個“完美”的去中心化穩定幣,這可能是建設者前赴後繼所追趕的“聖杯”。

Frax Finance 是一個以去中心化穩定幣為核心的全棧協議,從最初的部分抵押算法穩定幣起家,逐漸向完全抵押過渡,並最大限度保留對資金利用率的提升,同時橫向擴展到多個領域,最終形成由穩定幣驅動的一個矩陣型的全棧 DeFi 協議。同時它也是存活時間最久的非完全抵押的穩定幣。

旗下產品包括:

-

FRAX stablecoin:去中心化美元穩定幣 ★

-

FPI:標記一籃子商品的抗通脹穩定幣 ★

-

frxETH:LSD ★

-

Fraxlend:借貸 ★

-

Fraxswap:時間加權去中心化交易所 ★

-

Fraxferry:跨鏈傳輸 ★

-

FXS & veFXS:治理模塊 ☆

-

AMO:算法公开市場操作控制器 ★

-

Frax Bond - 債券 (v3即將上线) ☆

-

RWA - 現實世界資產 (v3即將上线) ☆

-

Frax Chain - Layer 2 (未上线) ☆

Frax 從上线至今經歷了v1 v2 v3 三個版本,與市場上很多協議不同,Frax 的每個版本不僅僅是功能上的升級,同時每次都伴隨着重大的战略調整,也就是說如果你錯過了某一個版本,那么你所理解的 Frax 可能就完全不一樣了。

-

Frax v1:它以成為算法穩定幣的目標發起,利用“分數算法”逐漸降低抵押率,以最大化資金使用效率。

-

Frax v2:战略上放棄算法穩定幣逐漸減低抵押率的做法,轉向提升抵押率成為足額抵押。开發 AMO 入場 Curve war 爭奪鏈上流動性治理資源,开發 frxETH 進軍以太坊流動性質押賽道 LSD。

-

Frax v3:引入現實世界資產 RWA,繼續使用 AMO 貫穿鏈上鏈下流動性。

本文將從 Frax 即將上线的最新版本v3开始,對 Frax 全棧產品逐一進行分析和梳理,帶你揭开 Frax Finance 的全貌。

Frax Finance v3

Frax v3是一個即將上线的版本,它的核心將圍繞 RWA 展开,同時繼續利用v2中的 AMO 使 FRAX 逐漸成為一個完全外生抵押的、同時捕捉鏈上鏈下資產的、多元去中心化穩定幣。

完全外生抵押

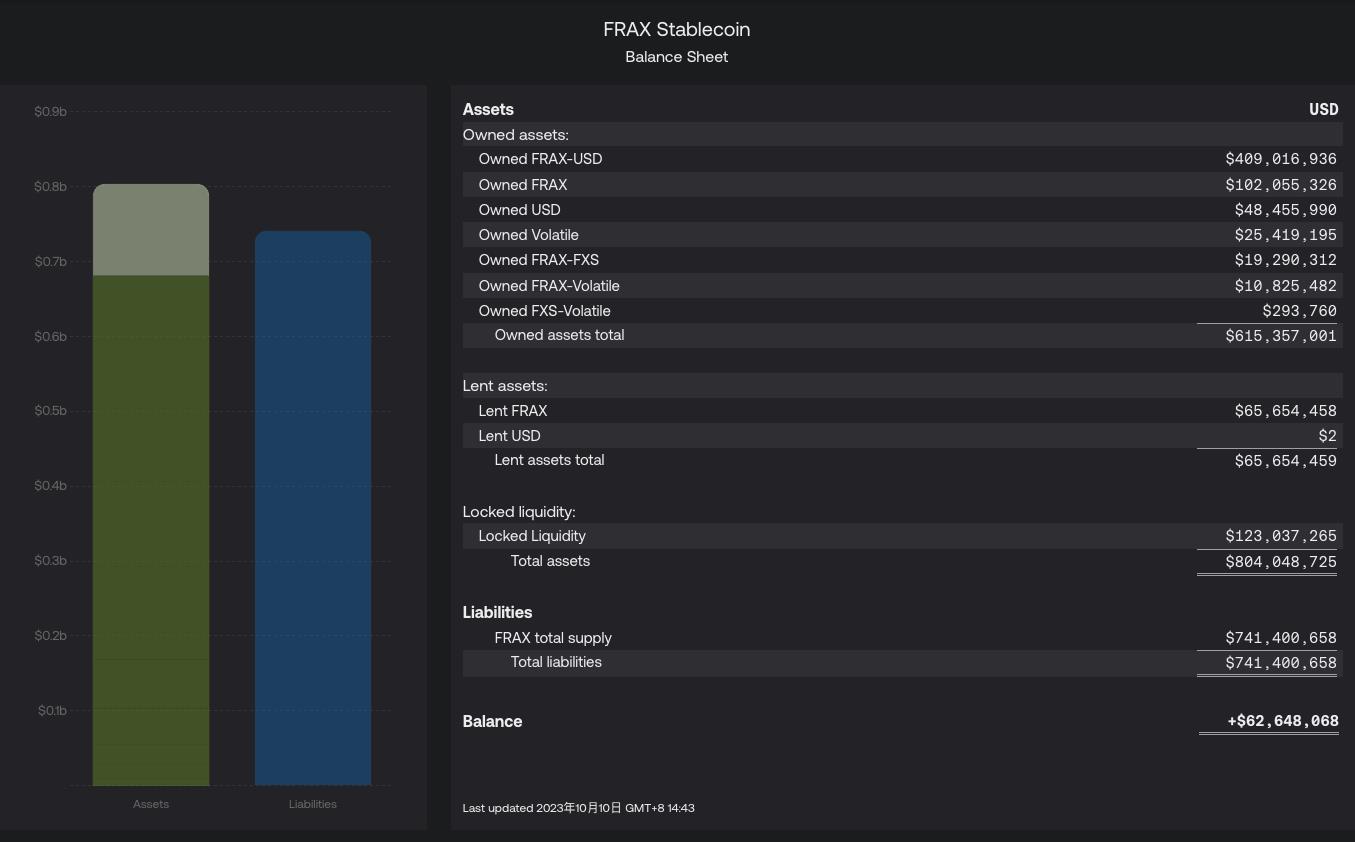

根據 FRAX 資產負債表 ,當前版本的 FRAX 抵押率 CR ( Collateral Ratio) 為 91.85% 。

CR = (Owned assets+Lent assets) / Liabilities

CR = ( 615, 357, 001+ 65, 654, 459) / 741, 400, 658 = 91.85%

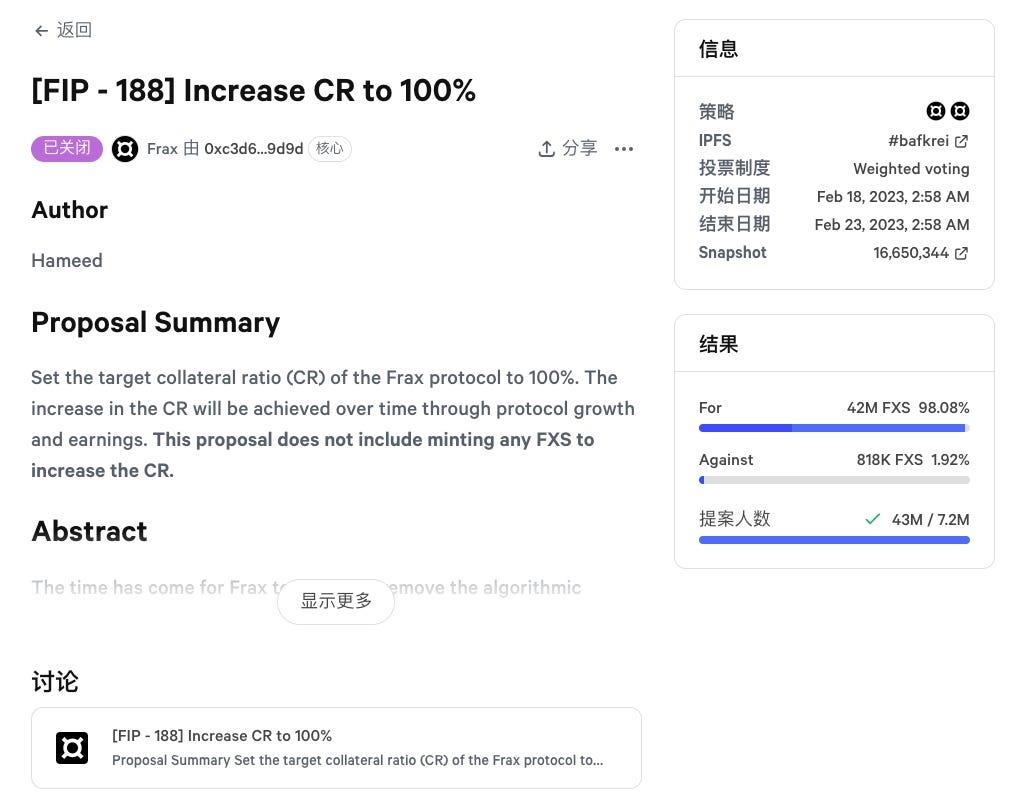

從 Frax v3版本开始協議將引入現實資產(RWA)以提升 CR,直至提升 CR>= 100% ,最終實現 FRAX 的 100% 外生抵押品。事實上在 2023 年 2 月社區提案 FIP 188 就停止了 FRAX 算法穩定幣的進程,开始利用 AMO 和協議收入逐漸提升抵押率 CR:

FIP 188

該提案對於 Frax 來講具有標志性的意義,從 FIP 188 开始,Frax 將徹底停止“分數算法”和“去抵押”功能。從部分抵押的算法穩定幣逐漸轉為完全抵押。以下整理一些該提案的關鍵點:

-

Frax 最初的版本包括一個“分數算法”,即可變抵押品比率,該比率根據 FRAX 的市場需求進行調整,有效地讓市場決定每個 FRAX 需要多少外部抵押品和 FXS 的組合才能等於 1.00 美元。

-

停止“分數算法”的原因是,從市場環境來看,抵押稍微不足的成本遠遠超過了它帶來的收益。市場對於 1% 的抵押品不足的擔憂遠大於獲得 10% 額外收益的需求。

-

隨着時間的推移,增長、資產增值和協議收益會將 CR 提高到 100% 。需要明確的是,該提案並不依賴鑄造增發任何 FXS 來實現 100% CR。

-

保留協議收入為提升 CR 提供資金,暫停 FXS 回購。

FRAX 資產負債表 2023.10.10

FIP 188 提案通過

RWA

作為 Frax v3中提升 CR>= 100% 的重要手段之一,Frax 即將上线的 frxGov 治理模塊將批准現實世界實體,來實現 AMO 控制的資產購买並持有現實資產,比如美國國債。

用戶持有 FRAX 可以存入指定的智能合約,並獲得 sFRAX,這一原理與 DAI 和 sDAI 的關系類似,我們來對比一下 sFRAX 和 sDAI 的區別:

-

sDAI 可以獲得略高於國債平均收益的一個原因是 (目前為 5% ,最高為 8% ),DAI 的持有人中並非所有人都將 DAI 存入了 DSR 合約,而 Maker 投資 RWA 的收益只需要分給將 DAI 存入 DSR 獲得 sDAI 的人,所以相當於一部分人分得了所有 RWA 收益。

-

sFRAX 同樣滿足這個條件,但 Frax 由於在v2版本階段積累了大量的 Curve、Convex 代幣,鎖倉獲得了大量票權,所以在鏈上可以支配一定的 CRV 、CVX 獎勵,這部分鏈上收益將使 sFRAX 的綜合收益得到提升。同時在鏈上或是鏈下的某一端收益不佳或風險變高時可以迅速切換到另一端。

IORB 預言機

FRAX v3 智能合約採取 聯邦儲備金的存款利率 (IORB) 為某些協議功能提供數據,例如 sFRAX 的權益收益。

-

當 IORB 利率增加,Frax 協議的 AMO 策略將用國庫券、逆回購合同、存放在支付 IORB 利率的聯邦儲備銀行的美元來大量抵押 FRAX。

-

當 IORB 利率下降,AMO 策略將开始用鏈上的去中心化資產和 Fraxlend 中的抵押貸款來重新平衡 FRAX 抵押。

簡單來說,FRAX v3 根據聯邦儲備金的存款利率 (IORB) 來調整其投資策略,當鏈下收益高時將資金發送到國庫券、國債等,當鏈上收益高時則發送到鏈上借貸比如 Fraxlend,確保最大的回報和穩定幣的穩定性。

frxGov 治理模塊

Frax v3將移除多籤,完全通過智能合約 frxGov 模塊來實行治理(veFXS)。這是 Frax 邁向去中心化治理的重要一步。

FraxBond (FXB) 債券

sFRAX 和 FXB 兩者都將國債收益率引入 Frax,但它們有所不同:

sFRAX 作為收益率曲线的零期限部分,FXB 為遠期的部分。 二者共同構成一個鏈上綜合穩定幣收益曲线。

-

如果 50 M FRAX 被質押為 sFRAX,那么相對應的國庫中 ~ 50 M USDC (假設 CR= 100% ) 可以發送到鏈下購买價值 50 M 的短期國債。

-

如果有 100 M 的 1 年到期的 FXB 被出售獲得了 95 M USDC,則意味着鏈下合作實體可以用 95 M 美金买入 1 年期國債。

另外,FXB 是一個可轉移的 ERC-20 代幣,它可以在二級市場構建自己的流動性並自由流通,為用戶提供不同期限、不同收益率、不同風險等級的穩定幣投資選擇,也為構建新的樂高組合提供了新組件。

Frax Finance v1

Frax v1提出了分數算法穩定幣的概念,簡單來說就是其部分供應由外生抵押品支持(USDC),部分無支持(使用內生抵押品 FXS 通過算法支持)。

例如,在 CR 為 85% 的情況下,每個贖回的 FRAX 都會為用戶提供 0.85 美元的 USDC 和價值 0.15 美元的 FXS。

Frax v1中使用 USDC 和 FXS 鑄造 $FRAX

在v1中 AMO 以一種最簡單的形式存在,這個版本中它被稱為分數算法。它主要功能是根據市場情況調控鑄造 FRAX 時的 CR,最原始的設定它以一個固定的時間進行調整(比如每 1 小時調整一次)。

Frax v1剛上线的第一個狀態,FRAX 是以 CR= 100% 來進行鑄造的,也就是 1 FRAX = 1 USDC,這個階段被稱為“整數階段”。此後每隔一個固定時間,AMO 將根據市場情況控制 CR 進行下調和上升,以進入“分數階段”。

-

如果 FRAX >1 高於掛鉤並需要擴大,CR 就會降低,這樣就可以用更少的抵押品鑄造更多的 FRAX。

-

如果 FRAX <1 價格跌破掛鉤,CR 就會增加,從而增加支持每個 FRAX 的抵押品,以恢復對系統的信心。

分數算法雖然可以幹預新鑄造 FRAX 時的 CR,但這種方式去影響整個系統 CR 是比較緩慢的,除此之外,Frax v1中又增加了兩個功能來促進 CR 的動態變化,以配合分數算法使 CR 達到協議需要的准確狀態:

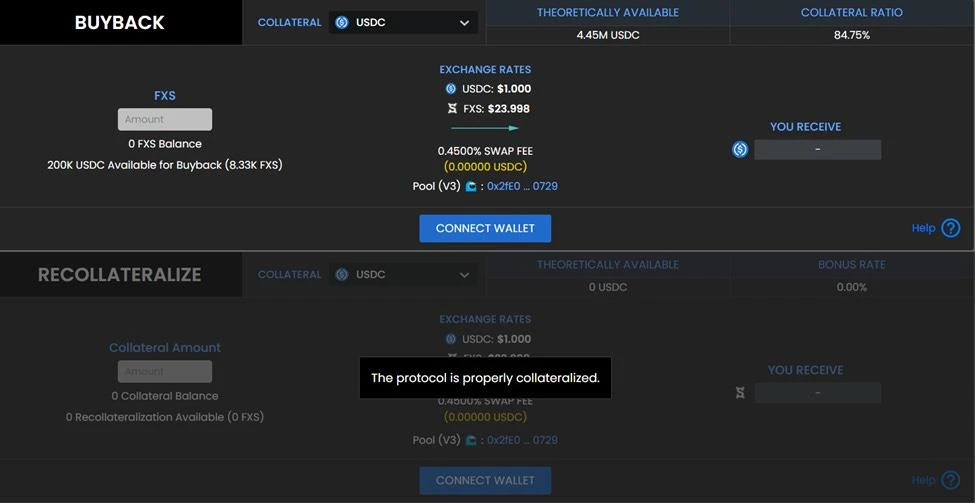

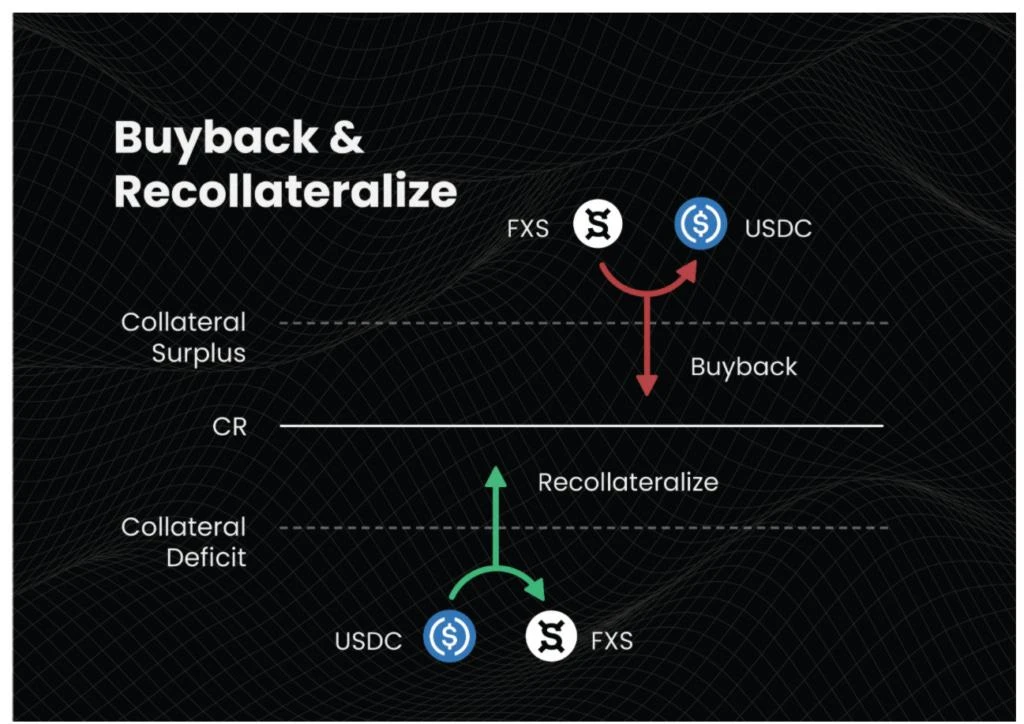

去抵押(Decollateralization)和再抵押(Recollateralization)

-

再抵押:當分數算法將系統抵押率上調時,為了使實際抵押率等於系統抵押率,必須增加系統中的 USDC 數量,FRAX 設置了一個激勵措施:任何人都可以向系統中添加 USDC,並換取更多數量的 FXS;例如一個用戶可以向系統中添加價值 1 美元的 USDC,換取價值 1.2 美元的 FXS。

-

去抵押 (回購):是當系統抵押率下調時,用戶可隨時用 FXS 向系統換取同等價值的 USDC,隨後 FXS 將被銷毀。在回購機制中不存在獎勵措施。

去抵押(回購) 和 再抵押 操作頁面

Frax v1 上线時正值算法穩定幣賽道主導的 DeFi 市場,當時同一時間上线的算穩項目有

Basis

cash、Empty

Set

Dollar(ESD) 等,以當時市場的發展潮流來說,Frax 是最保守的算法穩定幣項目,而隨着市場熱潮的褪去,唯有 Frax 活了下來,並且在隨後到來的 Frax v2版本中掉轉船頭進行抵押率的補充和國庫資金的利用。

Frax v1 上线時正值算法穩定幣賽道主導的 DeFi 市場,當時同一時間上线的算穩項目有

Basis

cash、Empty

Set

Dollar(ESD) 等,以當時市場的發展潮流來說,Frax 是最保守的算法穩定幣項目,而隨着市場熱潮的褪去,唯有 Frax 活了下來,並且在隨後到來的 Frax v2版本中掉轉船頭進行抵押率的補充和國庫資金的利用。

Frax Finance v2

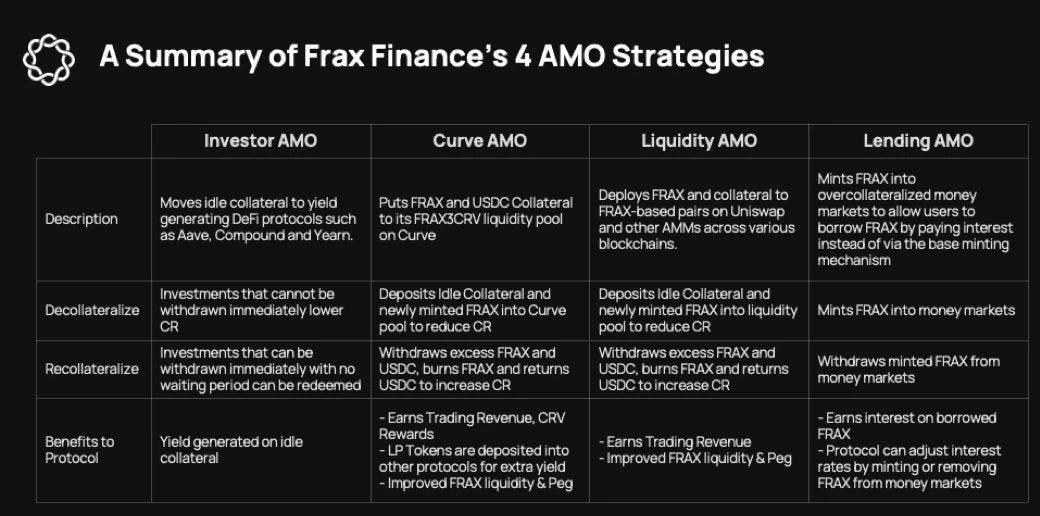

Frax v2是動作最頻繁的版本,在這個版本中停止了分數算法,上线了 AMO 來進行國庫資金管理,用利潤逐漸填補抵押率 CR,同時也上线了 Fraxlend、frxETH 等新業務,並參與到 Curve war 中成為鏈上流動性治理權的贏家。

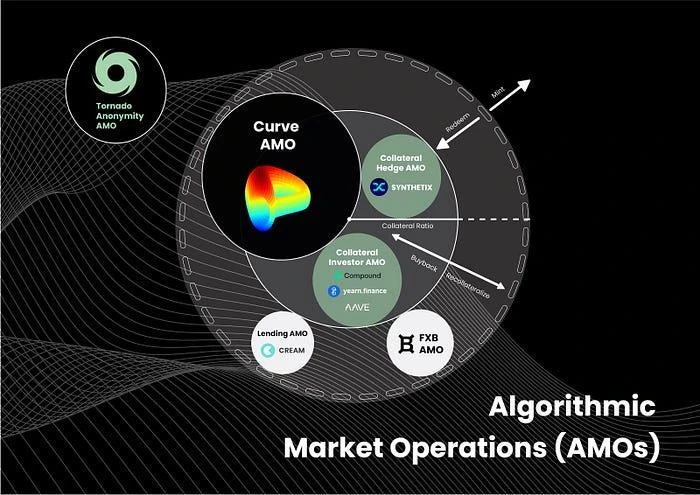

AMO(Algorithmic Market Operations Controller)

AMO 是一種類似美聯儲的執行貨幣政策的工具,它的運行機制是,只要它不降低抵押品比率並改變 FRAX 價格,它就可以制定任意 FRAX 貨幣政策,在制定好的策略算法限制內印鈔、銷毀、調度資金。這意味着 AMO 控制器可以通過算法執行公开市場操作(這就是他們名字的由來),但他們不能簡單地憑空鑄造 FRAX 來打破錨定。

目前 Frax 運行了 4 個 AMO,其中 Curve AMO 的資金量最大。伴隨 AMO 的運作,協議將利用國庫中闲置的資產(USDC 為主),配合一定量的印鈔 (算法控制的 FRAX) 投放到其他 DeFi 協議中:

-

最大化國庫資金利用賺取額外收益。比如國庫中持有 1 M USDC,AMO 印鈔 1 M FRAX,組成 USDC-FRAX LP 進行挖礦,實際獲得 2 M 資金量的挖礦收益。

-

由於 AMO 中的印鈔(算法控制的 FRAX)所屬權是協議持有,並在 AMO 策略中可撤回銷毀,未流通到用戶手中,所以不會對 FRAX 的錨定產生較大影響。

-

在未實際增加新抵押品的情況下,增大了 FRAX 的市值。

以 Curve AMO 策略為例進行解讀:

-

Decollateralize 去抵押 - 將闲置抵押品和 AMO 新鑄造的 FRAX 放入 Curve Pool 中。

-

Recollateralize 再抵押 - 首先從池中提取 FRAX-USDC LP,銷毀多余的(曾經新鑄造由協議控制的) FRAX,返回 USDC 以提升抵押率 CR。

-

協議收益 - 累積交易費用、CRV 獎勵,並定期重新平衡資金池。將 LP 代幣存入 Yearn、 Stake DAO 和 Convex Finance 等平臺以獲得額外收益。

我們來分析一下,AMO 非常關鍵的“印鈔”能力。

AMO”印鈔”策略的核心可以概括為:

當 AMO 要將國庫資金 USDC 添加到 Curve Pool 中時,如果單獨加入大量的 USDC 將影響池中 USDC 的比例,進而影響價格。所以將 USDC 配比“印鈔”相應數量的 FRAX 組成 LP 後,將以最小的滑點加入資金池,LP 由 AMO 持有並控制。

在此之外,如果想最大化的“印鈔”,還存在另外一個場景:

設一個預“印鈔” FRAX 供應量為 Y,市場對於 FRAX 下跌至 1 美金以下的跌幅容忍度為 X%。

如果一次性將所有 Y 出售到具有 Z TVL 和 A 放大因子的 Curve Pool 中,將對 FRAX 的價格產生小於 X% 的影響。則證明額外“印鈔” Y 量的 FRAX 在公开市場上流通是可以被接受的。

換句話說,由於 Curve AMO 可以將 FRAX+USDC 組成 LP 放入自己的 Curve Pool 中並控制 TVL,當出現 FRAX 下跌 X%的情況時,可以通過 AMO Recollateralize 再抵押操作撤回並銷毀多余的 FRAX,以提升 CR 並使價格回到錨定。AMO 控制的 LP 越多,這個能力就越強。

所以在 FRAX 下跌 X%之前,根據 AMO 控制 LP 的能力可以計算出一個 FRAX 的量,是被允許一次性出售到 Curve Pool 中且不會對價格產生足夠影響導致 CR 移動的。這個量就是最大化“印鈔”。

例如, 3.3 億 TVL FRAX 3 Pool 可以支持至少 3, 920 萬美元的 FRAX 賣單,且價格不會變動超過 1 美分。如果 X = 1% ,則在公开市場上可以擁有至少 3920 萬個算法 FRAX 的“最大化印鈔”。

上述策略是一種極其強大的市場操作,它將在數學上創建一個可以流通的算法 FRAX 下限,而不會出現任何打破錨定的危險。

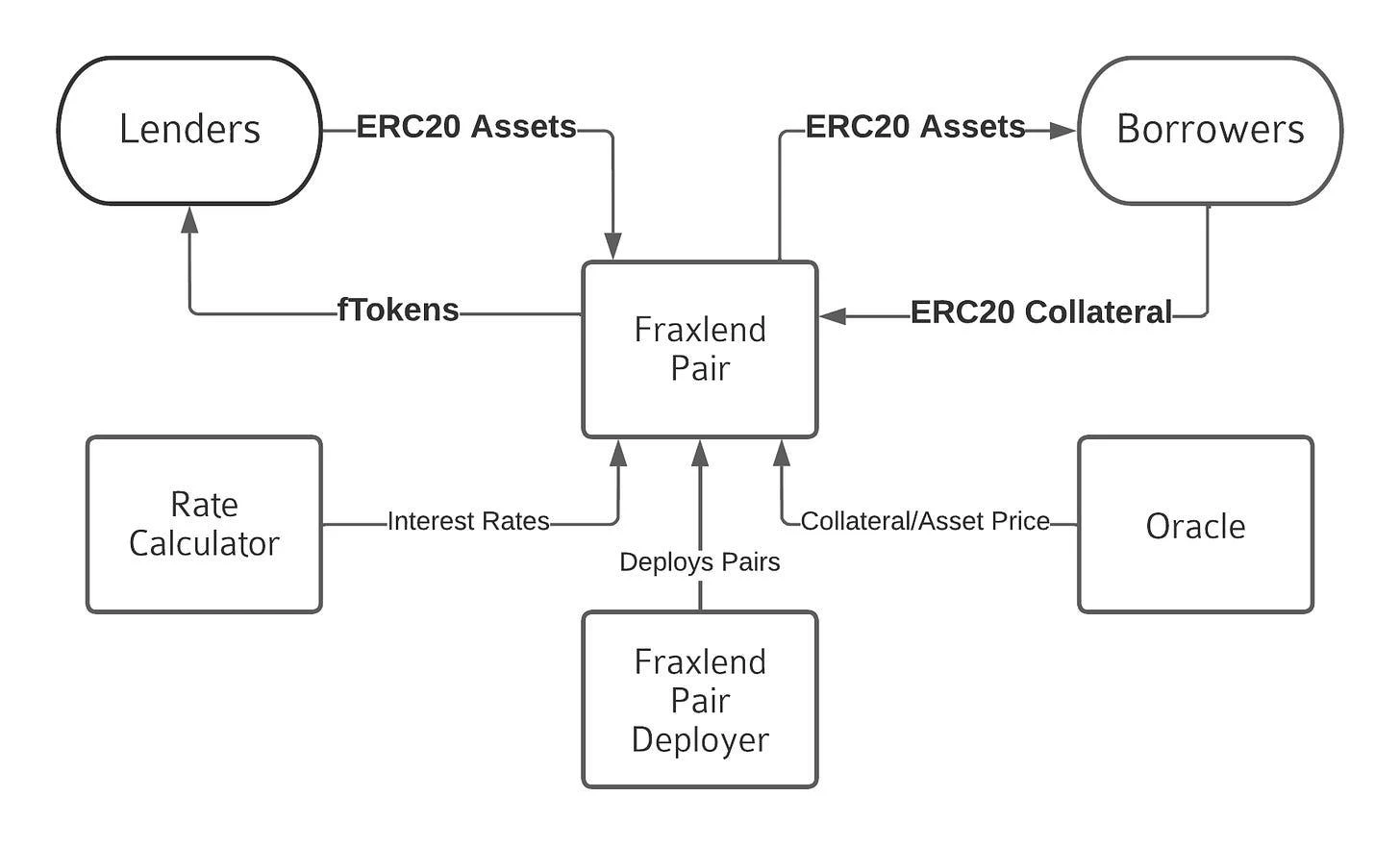

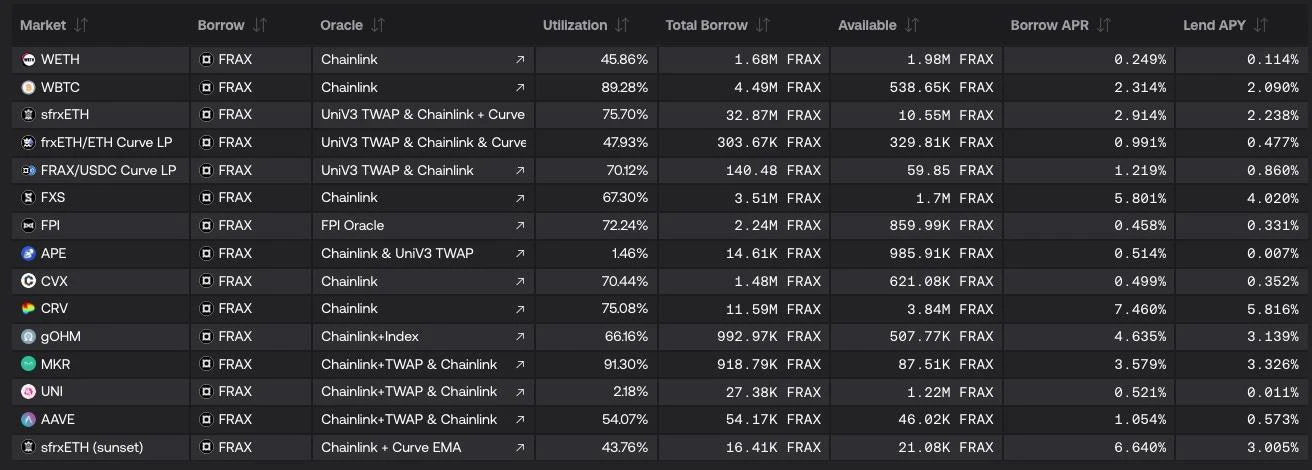

Fraxlend

Fraxlend 是一個借貸平臺,提供 ERC-20 資產之間的借貸市場。與 Aave v2的混合借貸池不同,Fraxlend 中每個借貸對都是一個孤立的市場,當你選擇對某個抵押品存款以供 borrower 借款時,證明你充分認可並接受此抵押品的價值和風險。同時這種隔離池的設計有兩個特點:

-

任何與抵押品或不良貸款有關的問題都限於各個配對之間,不影響其他借貸池;

-

抵押品無法被借出。

Fraxlend 機制特點 - 利率模型

Fraxlend 提供 3 種利率模型(實際應用中為 2 和 3),與大多數借貸協議不同,Fraxlend 所有的利率計算器都會根據市場動態自動調整,無需進行治理幹預。Frax 團隊認為讓市場來確定利率比讓團隊在每次市場波動時提出治理提案更好(因為這種方法較為緩慢)。

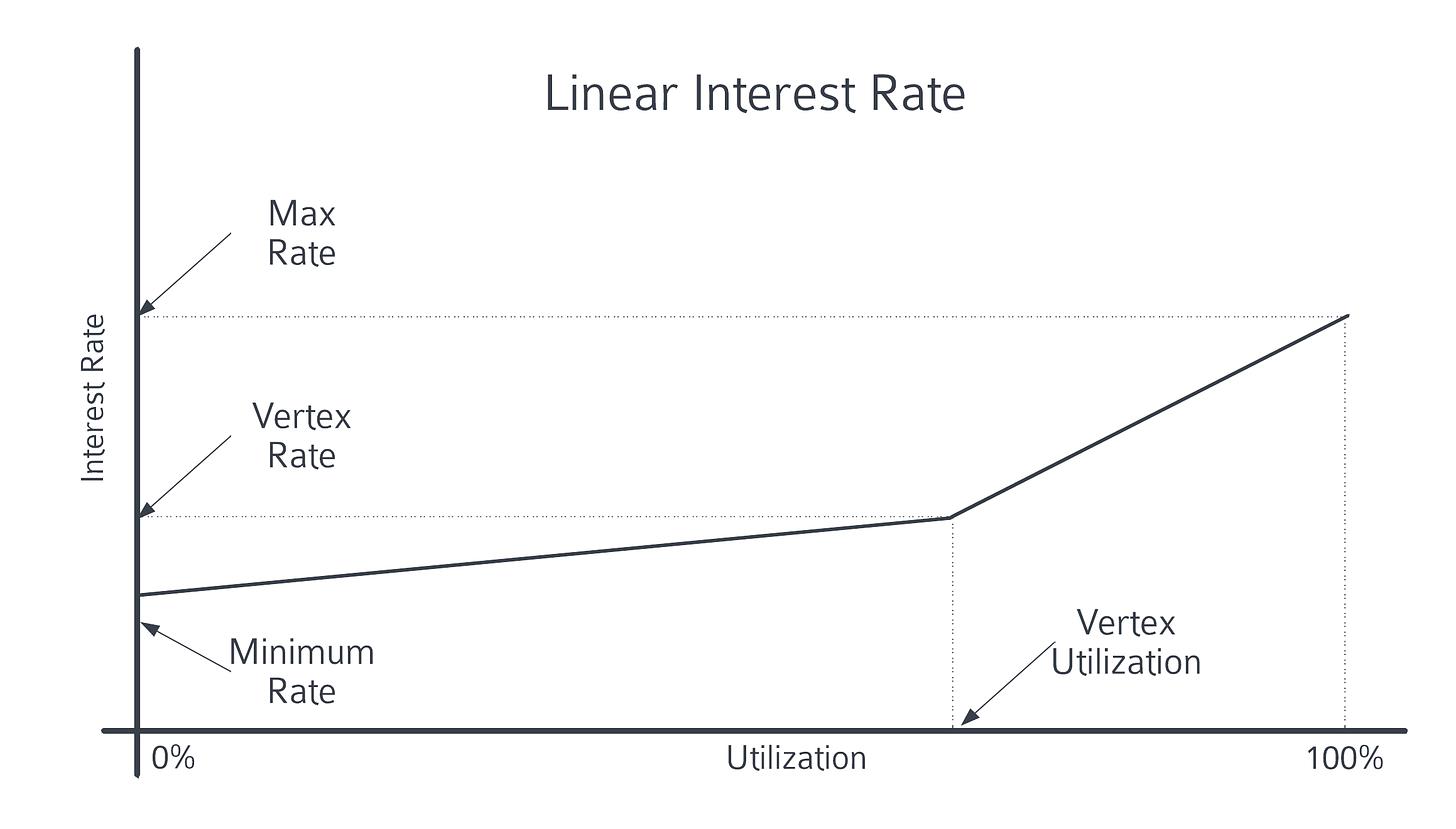

1 线性利率

當資金利用率超過頂點利用率的臨界值時,利率上升曲线开始變得陡峭,大多數借貸協議都採用這個基礎的利率增長模型,保證在資金池內資金被借用過多時,通過提升利率鼓勵 lender 存款、borrower 還款。

2 時間加權的浮動利率

時間加權浮動利率隨着時間的推移調整當前利率。它通過 3 個參數控制利率:

-

利用率:根據資金利用率調節利率。

-

半衰期:該值決定了利率調整的速度。通俗地說,當利用率很高時,利率會使用乘數增加,而當利用率較低時則會降低。

-

目標利用率範圍:在該範圍內不會進行利率調整,被認為是符合市場預期的值。

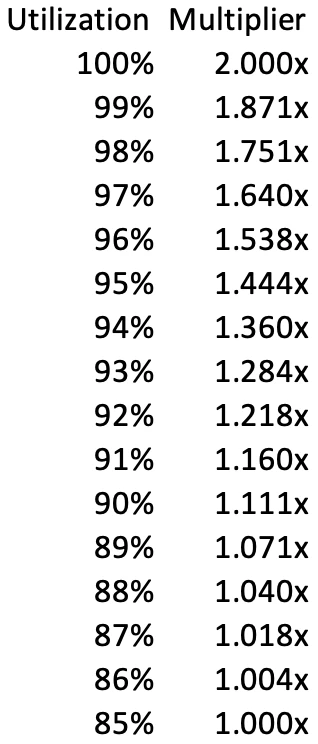

在當前可用的利率計算器中,利率半衰期為 12 小時。如果利用率為 0% ,每個半衰期利率減半降低 50% ,如果利用率為 100% ,每個半衰期利率翻倍,增加 100% 。

這一利率模型在 Curve 創始人 Mich 的 CRV 清算事件中起到了關鍵作用

,在 vyper 編譯器的 0-day 漏洞攻擊中 Curve 受到影響,導致在 Mich 在鏈上的 CRV 借貸倉位被擠兌,大量 lender 提款,資金利用率飆升接近 80% -100% ,Fraxlend 中 CRV 市場採用時間加權的浮動利率模型,當資金利用率接近 100% 時,半衰期為 12 小時,CRV 抵押借款的利率將每隔 12 小時翻一倍。這促使 Mich 必須先歸還 Fraxlend 中的借款,若不及時歸還則每 12 小時利率的翻倍速度已將第一個執行 Mich 的清算。

85% -100% 利用率對應的利率調整乘數

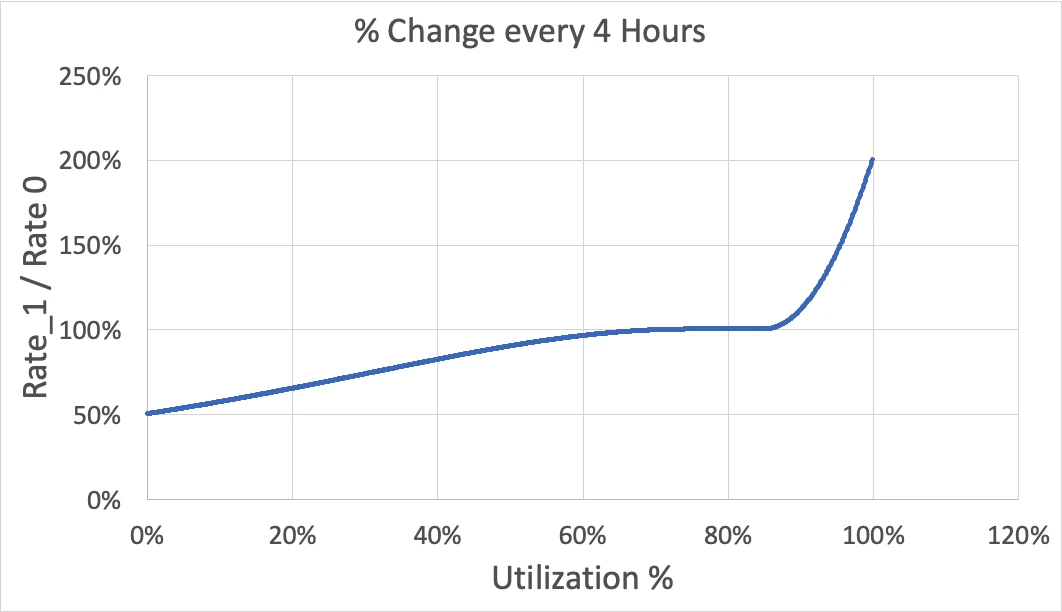

下圖顯示了當利率半衰期為 4 小時、目標利用率範圍為 75% - 85% 時,利率如何變化:

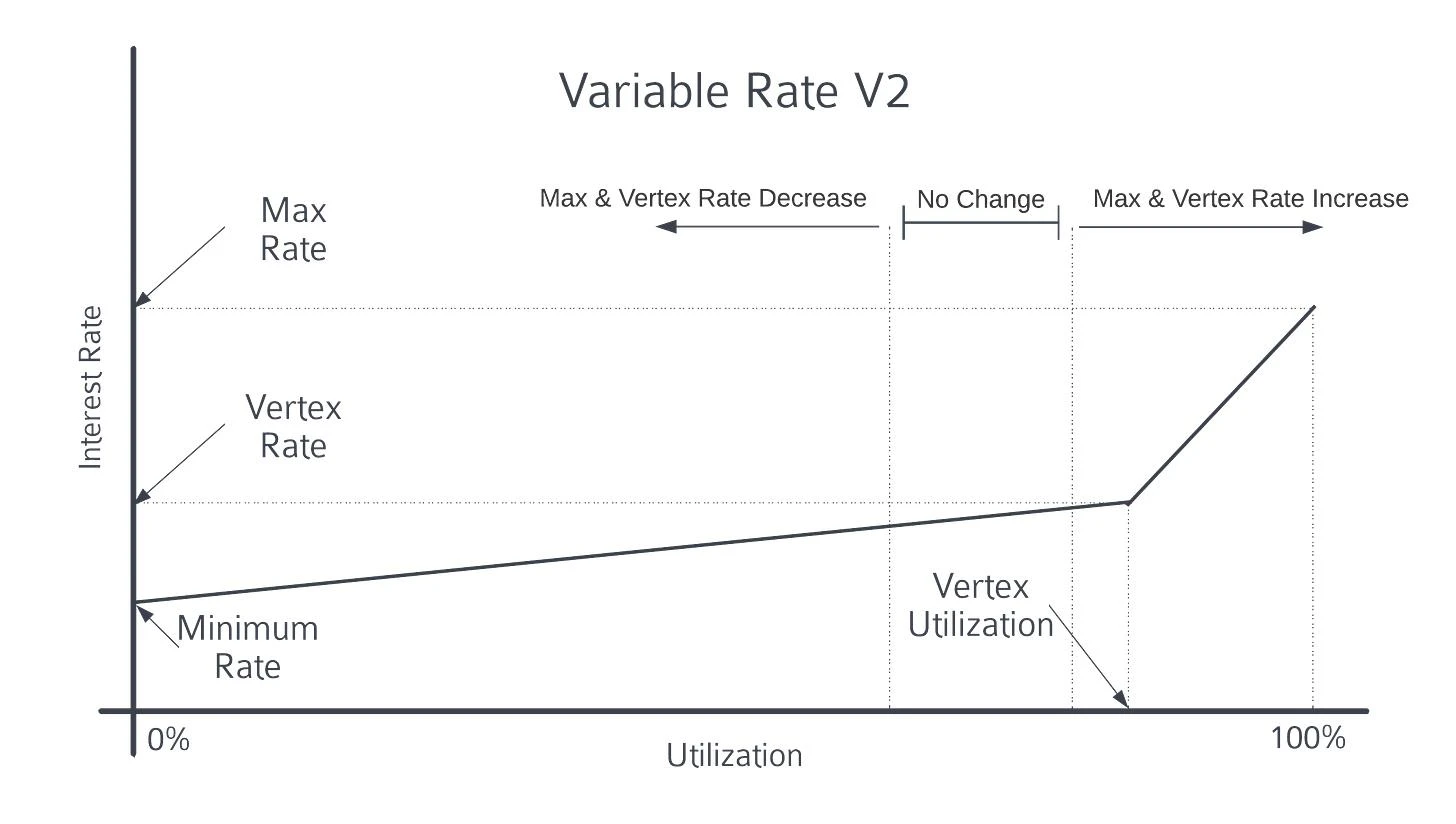

3 浮動利率 V2

浮動利率 V2 利率結合了线性利率和時間加權浮動利率的概念。具體來說,它利用线性利率的线性函數來確定當前利率,但利用時間加權浮動利率的公式調整頂點和最大利率。它的特點是利率將立即響應线性利率曲线上利用率的變化,同時通過調整线性利率曲线的斜率來適應長期市場狀況。

就像時間加權浮動利率一樣,浮動利率 V2 採用半衰期和目標利用率範圍參數。當利用率較低時,頂點和最大利率將會降低。如果利用率高,頂點和最大利率將會增加。

減少/增加的利率由利用率和半衰期決定。如果利用率為 0% ,則每個半衰期頂點利率和最大利率將減少 50% 。如果利用率為 100% ,則每半衰期增加 100% 。

Fraxlend 機制特點 - 動態債務重組

在典型的借貸市場中,一旦 LTV 超過最大 LTV(通常為 75% ),清算人就可以平倉借款人的頭寸。然而,在劇烈波動的情況下,清算人可能無法在 LTV 超過 100% 之前平掉不健康的頭寸。在這種情況下就會出現壞账,那么最後撤出資金的人將承受最大的損失,將變成“跑得快”遊戲。

在 Fraxlend 中,當出現壞账時,池子會立即將損失「社會化」- socializes losses,分攤給所有 lender。這有助於保持市場流動性,即使在出現壞账後也不會立刻使該借貸市場的流動性枯竭。

Fraxlend AMO

Fraxlend AMO 允許將 FRAX 鑄造到 Fraxlend 借貸市場中,以允許任何人通過支付利息而不是基礎鑄造機制來借用 FRAX。

鑄造到貨幣市場的 FRAX 不會進入流通,除非借款人通過貨幣市場進行超額抵押,因此該 AMO 不會降低直接抵押比率 (CR)。它有利於擴大 FRAX 的規模,創造了一條讓 FRAX 進入流通的新途徑。

策略:

-

Decollateralize 去抵押 - 將 FRAX 鑄造到貨幣市場。鑄造的 FRAX 不會 直接降低 CR,因為所有借入的 FRAX 都是超額抵押的。

-

Recollateralize 再抵押 - 從借貸市場提取鑄造的 FRAX。

-

協議收益 - 借款人產生的費用。

另外,Fraxlend AMO 因為具有“印鈔”和“銷毀”能力,所以它可以通過鑄造更多的 FRAX 來降低利率,或銷毀 FRAX 來提升利率,這種利率調節能力是強大的經濟槓杆,因為它改變了所有貸方借入 FRAX 的成本。

理論上,如果 Frax 愿意並篤定方向,它可以鑄造足夠多的 FRAX 穩定幣投入 Fraxlend,吸引用戶以低於市場上任何其他穩定幣的利率借出 FRAX 以擴大規模,這將創造出最佳的借貸利率,同時在需要響應市場的時候再通過 Fraxlend AMO 提高利率。而穩定幣項目很難控制他們的借貸利率。

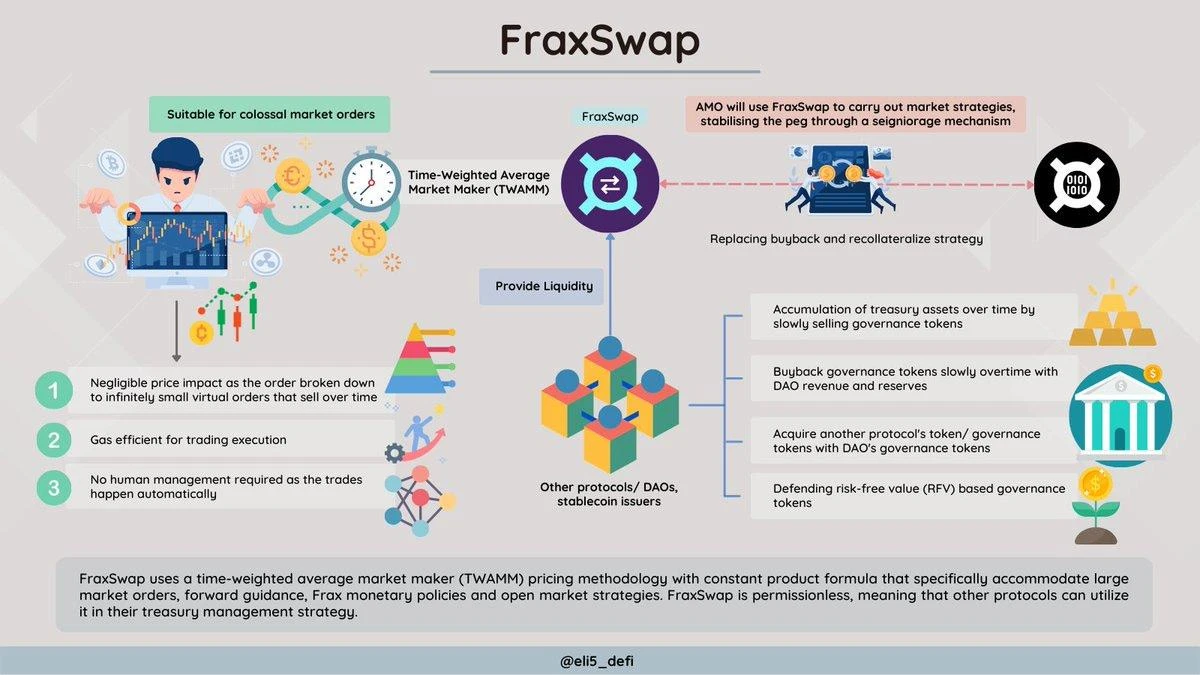

Fraxswap

Fraxswap 採用時間加權平均做市商 (TWAMM),用於在長時間內無需信任地進行大額交易。它是完全無需許可的,核心 AMM 基於 Uniswap V2。TWAMM 在另外一篇文章中有詳細論述:

TWAMM 時間加權平均做市商

FPI ( Frax Price Index )

FPI 是第一種抗通脹穩定幣,與美國 CPI-U 平均值所定義的真實世界消費品籃子掛鉤。FPI 穩定幣旨在通過鏈上穩定機制保持其與 CPI 籃子中所有物品的價格恆定,從而保持其購买力。與 FRAX 穩定幣一樣,所有 FPI 資產和市場操作都在鏈上,並使用 AMO 合約。

FPI 使用美國聯邦政府報告的 CPI-U 未調整的 12 個月通貨膨脹率:專門的 Chainlink oracle 在公开發布此數據後立即在鏈上提交此數據。然後將 oracle 報告的通貨膨脹率應用於 FPI 穩定幣的贖回兌換價格。這個贖回價格每秒在鏈上增長(或在通貨緊縮的罕見情況下下降)。

FPIS

FPIS 是該系統的治理代幣,也有權從協議中獲得鑄幣稅。多余的收益將從財政部直接分給 FPIS 持有者,類似於 FXS 結構。

在 FPI 創造的收益不足以維持由於通貨膨脹導致的 FPI 增加支持時,可能會鑄造並出售新的 FPIS 以增加 FPI 的資金支持。

FPI 穩定機制

FPI 使用與 FRAX 穩定幣相同類型的 AMO,但它的模型始終保持 100% 的擔保率(CR)。這意味着為了保持擔保比率為 100% ,協議的資產負債表必須至少以 CPI 通貨膨脹率的速度增長。因此,AMO 策略合約必須獲得與 CPI 成比例的收益,否則 CR 會下降到低於 100% 。在 AMO 收益低於 CPI 率的時期,一個 TWAMM AMO 將出售 FPIS 代幣以換取 FRAX 穩定幣,以確保 CR 始終為 100% 。當 CR 返回 100% 時,將刪除 FPIS TWAMM。

frxETH - 以太坊質押衍生品

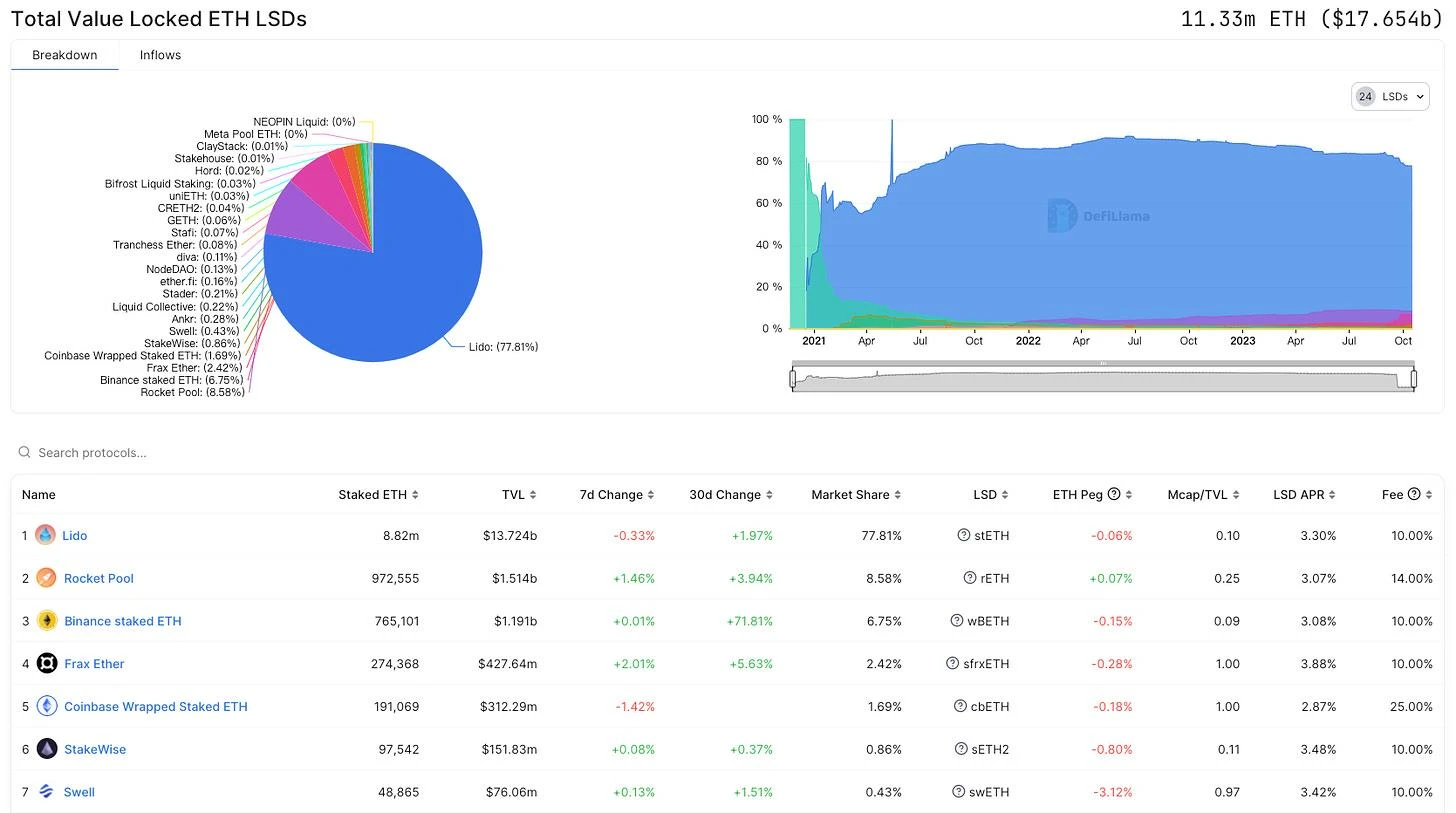

目前 Frax ETH 在 LSD 賽道整體排名第 4 名,TVL $ 427.64 M,市場份額 2.42% ,但在提供的收益方面截至發稿時間可達到 3.88% ,排名第 1 名。而 Frax ETH 能夠提供高於市場水平的收益,其原因也來源於本身掌握的鏈上流動性治理資源。

LSD 數據來源於 defillama

Frax ETH 中包括:

-

frxETH (Frax Ether):與 ETH 掛鉤的以太坊穩定幣, 1 frxETH 始終代表 1 ETH,類似於 Lido 的 stETH,但單獨持有 frxETH 不會進行 rebase,不會獲得以太坊質押收益。

-

sfrxETH (Staked Frax Ether):sfrxETH 是一個 ERC-4626 金庫,旨在累積 Frax ETH 驗證器的質押收益。任何時候,frxETH 都可以通過存入 sfrxETH 金庫來兌換為 sfrxETH,這樣用戶就可以在 frxETH 上賺取質押收益。隨着時間的推移,驗證者累積質押收益,會鑄造等量的 frxETH 並將其添加到金庫中,從而允許用戶將其 sfrxETH 兌換為比其存入的數量更多的 frxETH。所以理論上隨着時間推移 sfrxETH 對 frxETH 的匯率會始終提升,通過持有 sfrxETH,用戶可以對金庫中越來越多的 frxETH 持有 % 的索賠權。它與 Aave 的 aDAI 原理類似。

那么 Frax ETH 是如何將利率提升至高於市場平均水平的?

Frax 通過 AMO 在市場中積累了大量的 CRV、CVX 治理資源,並在 Curve、Convex 中構建了 frxETH Pool,使得 frxETH 可以在不增發自身代幣 FXS 的情況下在第三方流動性市場中獲得激勵,而以太坊全部的質押收益就會全部覆蓋到 sfrxETH。

我們假設 Frax ETH 中質押的 27 萬枚 ETH 中,有 10 萬枚未質押到 sfrxETH,而是在流動性市場中與其他以太坊資產,比如 WETH、stETH 等組成流動性池,另外 17 萬枚 ETH 質押到了 sfrxETH。那么分別獲得的激勵是:

-

10 萬枚 Curve、Convex 等流動性池中的 frxETH 獲得 CRV、CVX 激勵。

-

17 萬枚質押成 sfrxETH 的 frxETH,獲得 27 萬枚以太坊的質押收益。

所以 Frax ETH 利用其鏈上的流動性治理資源,為 frxETH 引入了外部激勵,提升了綜合收益,間接提升了 LSD (sfrxETH) 的市場利率。

frxETH Pool 來源於 Convex

crvUSD 已支持 sfrxETH 作為抵押品

Frax Shares (FXS)

融資情況

Frax Finance 共進行過兩輪融資,融資時間分別為 2021.7 月和 8 月,融資代幣為總量的 12% ,但融資金額和估值未披露。

參與 Frax Finance 投資的包括知名的投資機構如 Parafi、Dragonfly、 Mechanism 、 Galaxy digital,也包括 DeFi 領域的知名項目創始人如 Aave 的 Stani kulechov、 Compound 的 Robert Leshner 、 Synthetix 的 Kain Warwick、 Bancor 的 Eyal Herzog 等,還有來自 CEX 背景的投資,比如 Crypto.com 以及 Balaji Srinivasan (前 Coinbase CTO 和 A16Z 合夥人)等等。

Frax Finance Investors

代幣分配

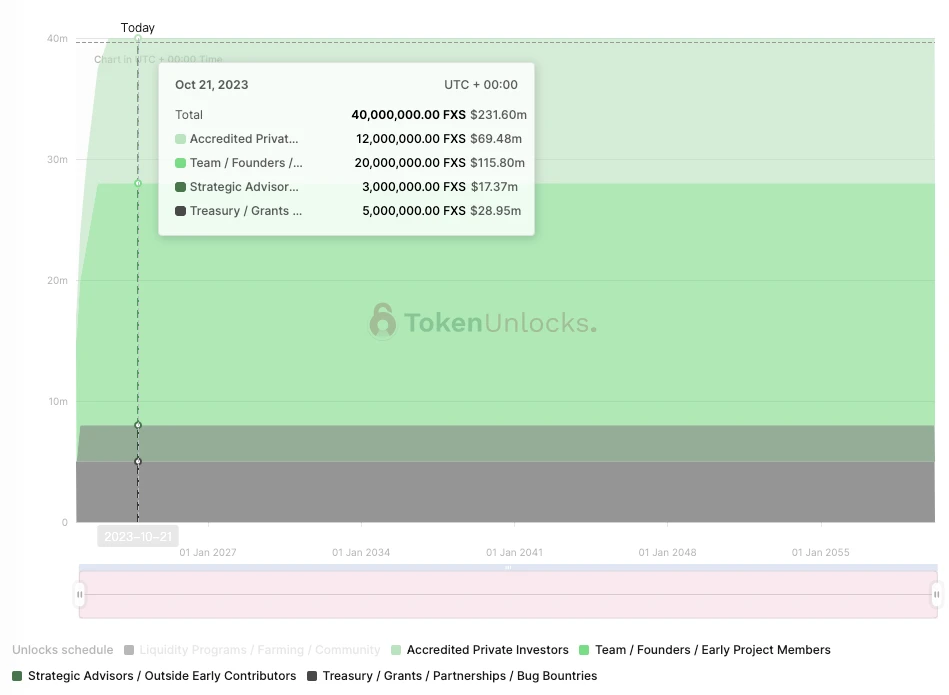

-

60% – 流動性計劃/農業/社區 – 通過治理每 12 個月自然減半

-

5% – 項目金庫/贈款/合作夥伴/安全漏洞賞金 – 通過團隊和社區自行決定

-

20% – 團隊/創始人/早期項目成員 – 12 個月, 6 個月懸崖

-

3% – 战略顧問/外部早期貢獻者 – 36 個月

-

12% – 認可的私人投資者 – 2% 在啓動時解鎖, 5% 在前 6 個月內歸屬, 5% 在 1 年內歸屬, 6 個月內懸崖。

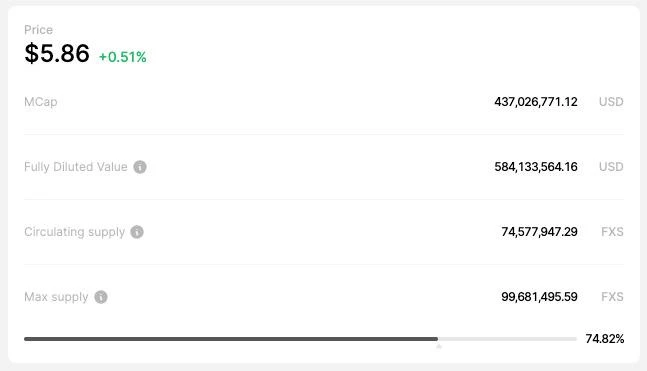

目前 FXS 流通總量為 74.57 M,總量 100 M。團隊、顧問、外部投資者均完全解鎖,未流通部分全部為社區部分 (流動性計劃 / 金庫)。

FXS 市值、流通量數據

來自 TokenUnlocks 的 FXS 解鎖數據

來自 TokenUnlocks 的 FXS 解鎖數據

veFXS 代幣經濟學

veFXS 是一個基於 Curve veCRV 機制的歸屬和收益系統。用戶可以將其 FXS 鎖定長達 4 年,以獲得 veFXS。veFXS 不是可轉讓代幣,也不在流動市場上進行交易。

目前 veFXS 中已鎖定 36.15 M,佔流通量的 48.48% 。

隨着代幣接近鎖定到期,veFXS 余額线性減少,在剩余鎖定時間為零時接近每 1 FXS 1 veFXS。這鼓勵了長期質押和活躍的社區。

每個 veFXS 在治理提案中擁有 1 票投票權。質押 1 FXS 最長時間(4 年)將生成 4 veFXS。這個 veFXS 余額本身會在 4 年後慢慢衰減到 1 veFXS,此時用戶可以將 veFXS 兌換回 FXS。

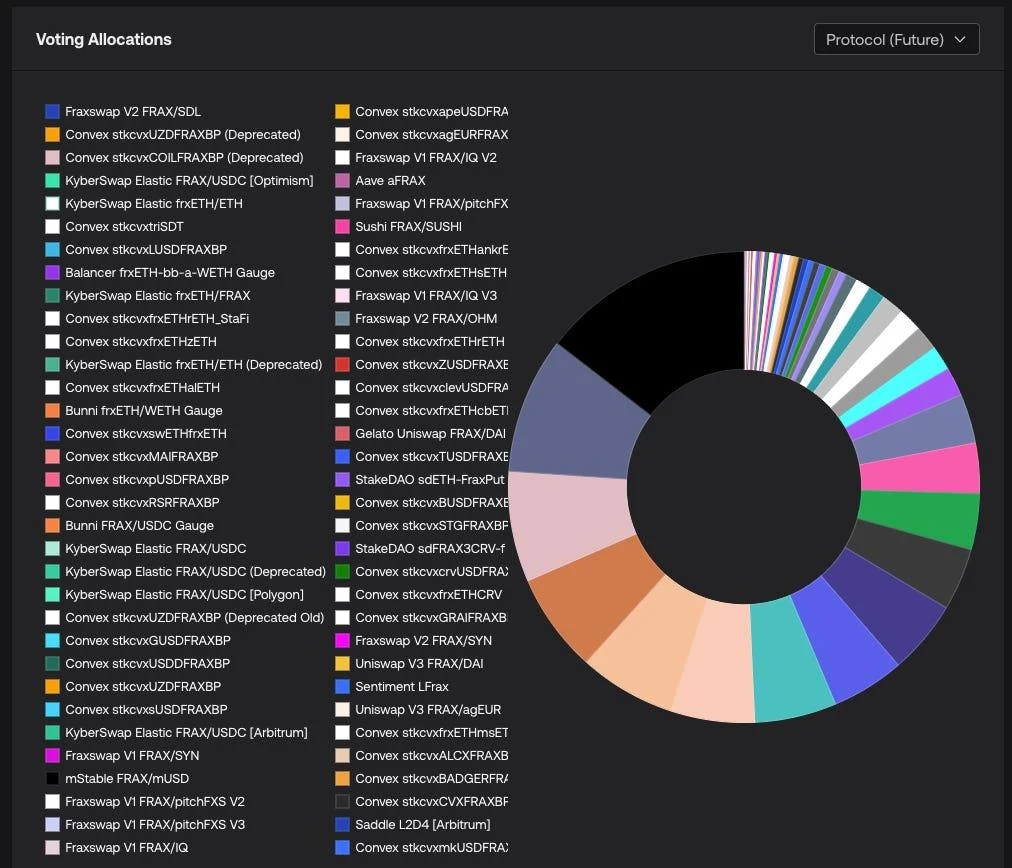

Gauge

與 veCRV 在 Curve 系統中的權力類似,veFXS 可以通過投票決定 Frax 所支持的流動性池中激勵的排放。

Gauge

回購

Frax 協議的主要現金流分配機制是流向 veFXS 持有者。從 AMO、Fraxlend 貸款和 Fraxswap 費用中賺取的現金流通常用於從市場回購 FXS,然後作為收益分配給 veFXS 質押者。

但隨着在 Frax v2、v3中的战略調整,協議將優先提升 CR 至 100% ,所以回購可能將暫停或受限,當 CR 提升至 100% 以後,veFXS 將有機會捕獲全部的協議收入。

真實抵押率分析

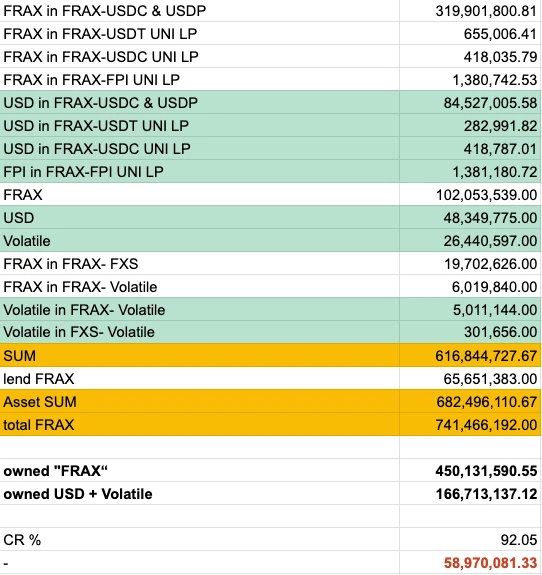

我們重新對 Frax 的資產負債表進行了整理 ( 2023.10.10),協議持有資產共計 616.8 M,其中:

-

協議持有 FRAX 總量為 450.1 M

-

美元和其他資產共計 166.7 M

另外 Fraxlend 中借出的 FRAX 有 65.6 M (超額抵押),FRAX 的發行規模(總流通量)為 741.4 M,抵押率為 92.05% 。

CR= Asset SUM / total FRAX

如果在資產和負債端同時去掉協議持有的 FRAX,則抵押率數值會有所下降,但抵押率缺口絕對值沒有太大變化。這個絕對值目前約為 58.97 M。

從這裏我們可以看出:

-

Frax 通過 AMO 策略,在不打破錨定的情況下,用 166.7 M 的底層資產撬動了數倍的穩定幣規模。(如果按照傳統 1: 1 的發行比例,FRAX 的流通量等於底層資產價值 166.7 M)

-

若要達到 CR= 100% ,協議需要賺取 58.9 M 的收益進入國庫。

Frax 的盈利水平

目前 Frax 的大部分盈利來自於 AMO:

-

Curve、Convex AMO 收益 2% -8%

-

Fraxlend AMO 收益 2% -6%

-

RWA 收益 5.5%

-

sDAI 收益 5%

Convex AMO 年化收益率

從兩個角度來估算協議需要多久能夠達到 CR= 100% ,取 AMO 平均收益水平 5% APY:

-

若全部 AMO 控制資產最大化使用

680 M* 5% = 34 M -

若回收大部分 AMO“印鈔”資金(當前狀態)

200 M* 5% = 10 M

也就是說,在當前的市場環境下,如果靠 AMO 收益來實現 CR= 100% 的時間大概為 2-6 年。當然由於 AMO 中的收益大部分為 CRV、CVX 代幣,若市場行情轉好,隨着 CRV、CXV 代幣上漲將加速這一進程。

1 評估 CRV、CVX 上漲對 CR 的影響

當前 Frax 持有 8 M CRV (~$ 3.4 M)、 3.7 M CVX (~$ 9.8 M)

若 CRV、CVX 價格較現在上漲 4 倍,則 CR 可直接上漲至接近 100%

CRV $ 0.44 → $ 1.76

CVX $ 2.68 → $ 10.72

2 RWA 業務對於 CR 的影響

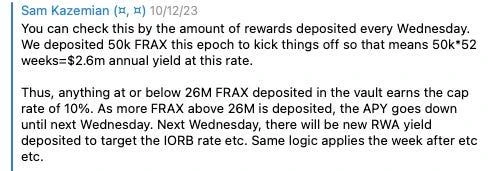

在 Frax v3中推出 sFRAX 以捕捉現實世界資產的收益,這是 DeFi 的熊市中表現較為亮眼的賽道,目前 sFRAX 的收益計算方式為追蹤 IORB 利率,每個周三會預存 50 K FRAX 來支付當前的 sFRAX 收益,一年的收益總額為 50 K* 52 = 2.6 M,以 RWA 實際年化收益為 5.5% 計算,Frax 將至少部署 2.6 M / 5.5% = 47 M 的美元資產至 RWA。(此數據以當前收益情況估算,未來可能隨 IORB 浮動而變化)

當 sFRAX 合約中存款低於 26 M 時,sFRAX 的年化收益將在 10% ,隨着存入的 FRAX 越多而逐漸降低。

來自 Frax 的創始人 Sam

而目前,Frax Finance 協議本身在 RWA 業務中的潛在收益是將 AMO 資金部署到這裏賺取收益,另外可能出現的是,未來 Frax 是否會對 RWA 這部分收益收取費用或協議分紅,一旦 Frax RWA 業務規模發展壯大,同時協議對這部分利潤收取費用或分紅,這也將大大加速 CR = 100% 的進程。

3 Frax ETH 業務對 CR 的影響

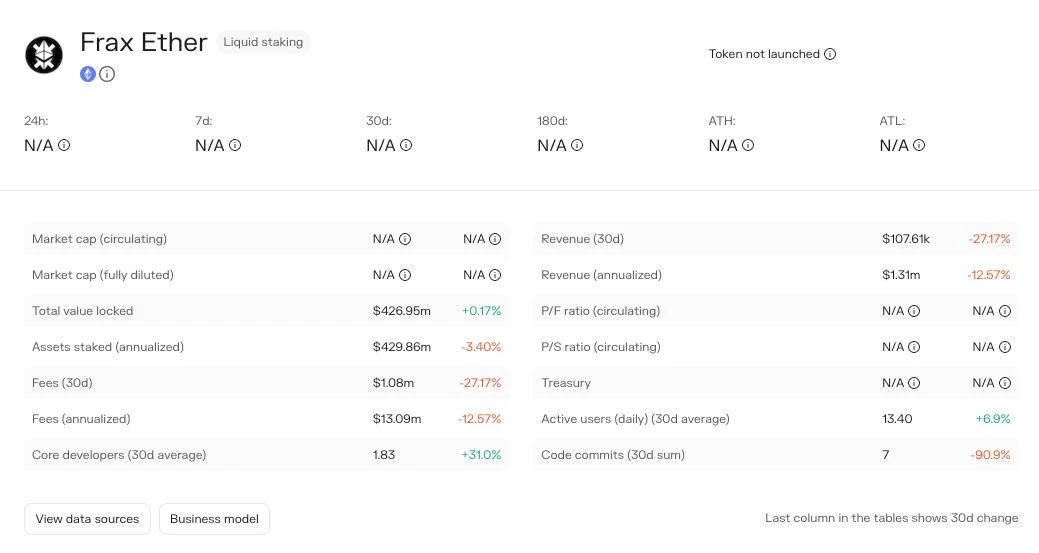

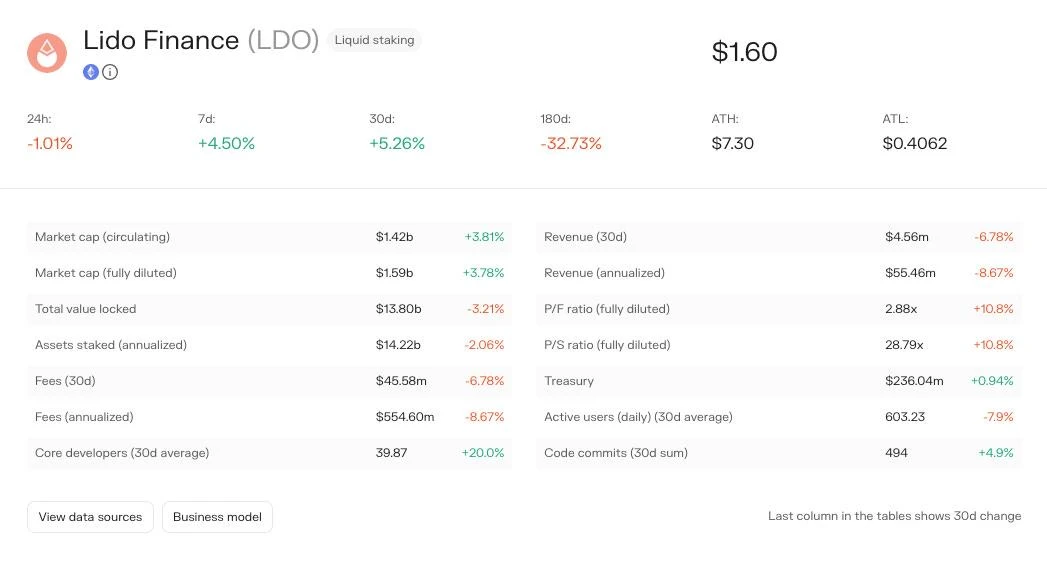

Frax ETH 目前的收入情況為每年$ 1.31 M,對比 Lido 的盈利水平為每年$ 55.46 M,以目前的情況來看,Frax ETH 的收入對於 CR 的提升效果較小。但 LSD 賽道的上升空間很大,一旦 Lido 的壟斷地位動搖,其他協議都將有很大提升。

Frax ETH data from Tokenterminal

Lido data from Tokenterminal

總結

總體來說,以當前狀況保守估計 CR 提升至 100% 需要 2-6 年時間,這個浮動空間很大,主要取決於 Frax 如何使用自己的 AMO。

如果相對樂觀的考慮,CRV、CVX 的上漲對於 CR 的提升速度有極大幫助,但是屆時 Frax 同樣面臨兩難選擇,是否賣出這些票權來保證 CR,持有並鎖倉 CRV、CVX 將擁有鏈上流動性治理資源,賣出的話可以馬上提升 CR,但會失去鏈上的激勵措施。

如果從業務潛力來說,目前 RWA 業務的增長是推動 CR 提升的一個關鍵因素,MakerDAO 已經通過 sDAI 吸收了大量美元流動性,如果 sFRAX 逐漸得到市場認可,它的增長潛力也好遠超過其他業務,屆時如果 Frax 選擇將 RWA 收益分配給國庫一部分以持續提升 CR,那么 CR= 100% 的進程將得到極大提升。

那么從投資角度來說我們應該關注以下指標:

-

所有 AMO 的資金利用情況,盈利情況

-

CRV、CVX 代幣的價格

-

RWA 業務的增長情況以及協議的國庫是否能夠得到分紅

Frax 構建了一個足夠龐大的全棧穩定幣系統,我們可以看出不論是 Fraxswap、Fraxlend,除了在公开市場上线之外,都在為 Frax Finance 本身服務。這一點類似於 MakerDAO endgame 計劃中的 subDAO:

-

共同點是,MakerDAO 和 Frax 都在計劃圍繞自身的核心 (穩定幣) 來橫向擴張,構建一個全棧產品。

-

不同點是,MakerDAO 決定把這些功能分包出去給其他 subDAO,Frax 則統一由 frxGov 治理。

優點是 Frax 抓住了 DeFi 市場中幾乎所有正確的需求,天花板較高,且在機制設計上目前都具有前瞻性。但顯然其可能存在的問題就是一個涵蓋了穩定幣、交易系統、借貸系統、跨鏈系統、LSD、未來還可能上线的 Frax Chain Layer 2 ,這樣一個巨大的系統需要一個非常高效且健全的治理模塊,同時功能之間的風險隔離也尤為重要,考驗未來協議功能和鏈上治理的穩定性。

原文鏈接

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

解讀幣安Launchpool最新上线項目Usual:RWA去中心化穩定幣

@OdailyChina @Asher_ 0210 今日下午,幣安宣布將於北京時間 11 月 19...

HTX成長學院 | 11月加密市場宏觀研報:比特幣突破9.3萬美元,史詩級牛市周期开啓

一、引言:加密市場背景與大勢判斷 2024 年 11 月,加密貨幣市場迎來具有裏程碑意義的時刻,比...

星球日報

文章數量

7087粉絲數

0