Pocket Network:去中心化的節點雙邊市場

“Pocket Network是一個創新形式的去中心化的節點雙邊市場。其未來估值增長的空間關鍵在於其中繼需求,也就是在需求方的質量和數量方面,能否拉平或者超越Alchemy和Infura。”

注:本文部分內容參考Mint Ventures 許瀟鵬老師文章《Pocket network:Web3基礎設施層的革命者》

項目亮點

2020年11月Infura宕機了8小時,讓人們首次意識到了去中心化節點提供商的重要性。而相對於中心化節點提供商,pocket去中心化,而去中心化是區塊鏈的大趨勢。

相對於alchemy infura重資產運營,具有高昂的運維成本,pocket輕資產運營成本負擔較小,協議更开放更靈活更有組合性,在跨鏈上相當有優勢

很有趣的一點是,當你是一個節點提供商時,你不會成為pocket的競爭對手,你反而會成為pocket的節點提供商,因為pocket需求端有非常充足的中繼需求

前期用發幣來代替費用吸引節點商進入,快速冷啓動

Pocket會將用戶的數據需求隨機匹配至24個節點來處理並輪換,每個節點都無法獲得應用的完整數據,以此保障用戶的隱私

風險

Pocket的中繼需求相對於Infura和Alchemy的中繼需求,根本不是一個量級。pokt在每天2.5-3.5億中繼需求。Infura和Alchemy的日中繼需求可能在千億以上。

Infura和Alchemy已經建立強大的品牌效應。目前龍頭/明星項目均是率先考慮Infura和Alchemy作為節點供應商。

Pocket的主要80%中繼需求方來源於Harmony。而Infura和Alchemy的中繼需求方相對分散。一旦Harmony在新公鏈中競爭失利,或者Pocket沒开拓大客戶,Pocket在目前競爭不處在優勢的情況下,可能會舉步維艱。

Pokt無限增發,前期膨脹率極其高,帶來較大拋壓,代幣價格從开盤最高3.3一路跌到現在0.8。但是社區目前已經做出了降低通脹的提議,正在投票審核。

Pokt前三大節點佔比超過50%,沒那么去中心化。但是團隊正在改善這一情況

投資建議

綜合上述所說,Pocket後續代幣膨脹會降低,項目進入成熟期後也會开始銷毀機制,最大程度緩減項目膨脹程度。若業務發展順利,Pocket Network能在需求端开拓更多市場(即更多公鏈,dapp選擇pocket作為節點供應商),那么Pocket Network的估值在對比Alchemy和Infura上還會有很大的成長空間。

即Pocket估值是否能增長,關鍵在於其未來中繼需求,也就是在需求方的質量和數量方面,能否拉平或者超越Alchemy和Infura。

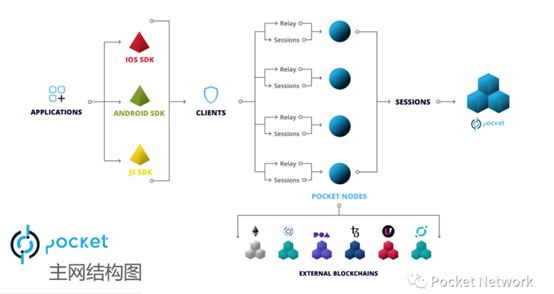

業務簡述

相對於傳統的中心化節點提供商alchemy和infura,pocket network是一個去中心化的節點提供商。Alchemy和Infura他們是重資產運營,自己提供節點,即node as a service。

但是Pocket本身不提供節點服務,pocket是一個由公鏈+dapp和節點供應商組成的一個協議市場。市場的需求端是公鏈+dapp+部分中心化crypto服務商。他們的需求是中繼,即通過節點,將鏈上的數據調給公鏈/dapp/中心化crypto服務商。

市場上的供給方是大中小節點供應商,他們通過質押pokt成為節點供應商。而pocket network做的就是一個匹配供需兩方的需求的去中心化節點雙邊市場。

Pocket network結構圖

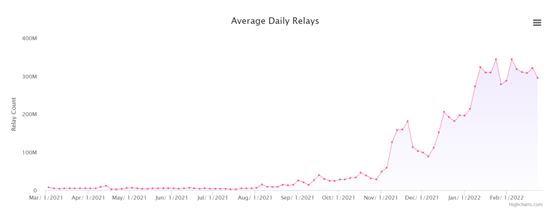

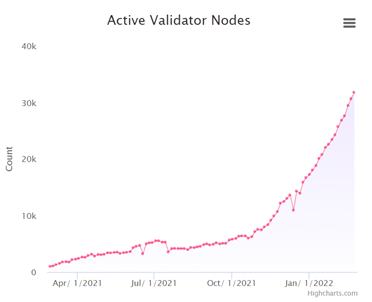

Pocket的每日中繼數量自2021年11月开始爆發式增長,這得益於pocket對Harmony的集成。2021年5月的中繼數量日均700萬次,2022年2月22日中繼數量約30億次,反映在需求端的強烈需求。目前質押的節點個數也超3萬,相對於2021年5月節點數僅1000個,反在供給端的供給充足。

Pocket network每日中繼次數

Pocket network活躍節點

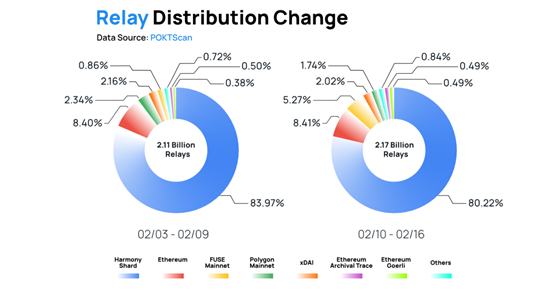

目前Pocket需求端主要是Harmony,以太坊,Fuse以及Polygon為代表的公鏈。其中Harmony佔比超過80%,大客戶佔比過高,如果Harmony產生較大變故,如在公鏈競爭中失利等,Pocket需求端可能存在萎靡的風險。

Pocket network中繼的需求方佔比

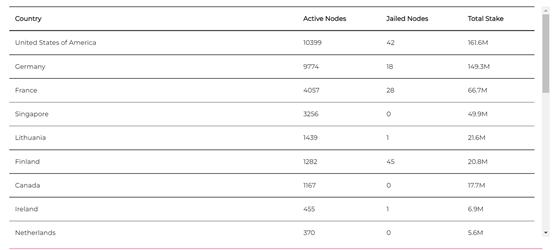

目前Pocket的節點端主要來在於美國,德國,法國,新加坡等地,但是目前前三大運營商節點數佔比超50%,機構持有節點相對集中。

Pocket network節點分布情況

Pocket network運營商持有節點的情況

通證模型

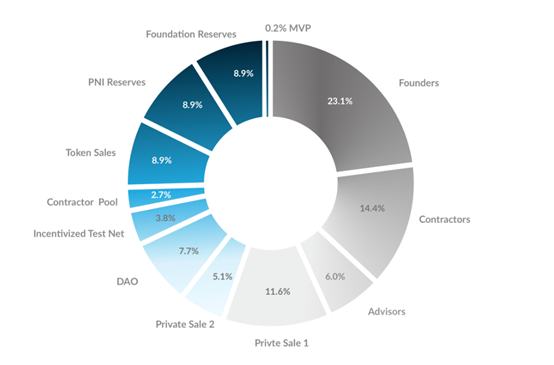

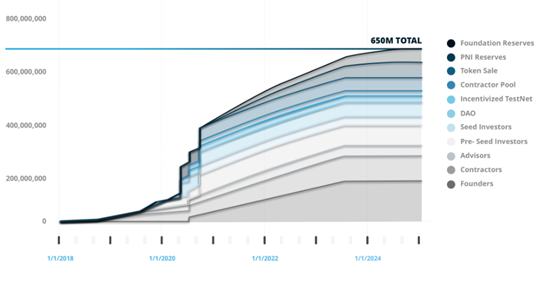

Pokt總量無上限,初始發行量6.5億枚,初始token分配如下,目前已過初始代幣解禁高峯。

Pokt初始代幣分配情況

Pokt初始代幣解禁情況

Pokt是依據節點跟隨業務而產出的,Pocket每處理和驗證一筆中繼數據請求,就會鑄造0.01Pokt代幣,其中89%用於用於獎勵正確處理了這筆數據請求的驗證節點,10%分配給Pocket Network的DAO基金會,剩余的1%獎勵給在Pocket Network中打包區塊的驗證節點(質押數量前1000的驗證人才有資格參與打包,數量越高參與打包的概率越大)。

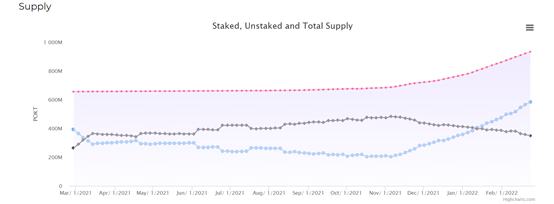

根據最新的代幣量來看,目前代幣總供給量為9.3億枚。從2021年5月1日到2022年2月23日,期間總共額外鑄造Pokt共2.8億枚獎勵給節點。前期膨脹率較大,但也正是通過發放代幣作為獎勵的手段代替支付節點費用,而為pokt前期迅速冷啓動打下基礎。

Pokt分配情況

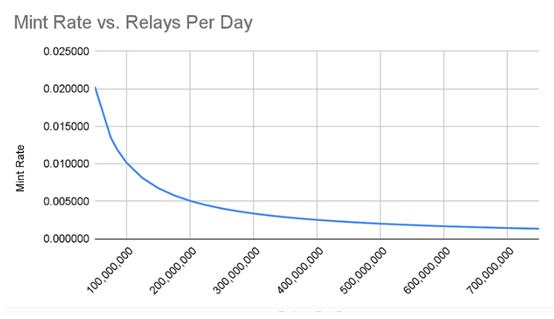

伴隨Pocket中繼數量大幅增加,每日鑄造的Pokt也逐漸增長,因此團隊核心成員提出新的協議以限制目前的高通脹速度。根據該函數能夠有效穩定高中繼下的代幣膨脹速度,從而有一個更為准確的通脹預期。

新提議將有效緩解通脹

其次白皮書中提出,當Pokt總量中繼次數總量達到10億後,每個中繼產出Pokt的數量將會從0.01降低至0.001;達到20億後,將會減少至0.0001。

最後當項目步入成熟期後,DAO會啓動應用銷毀機制,也就是應用使用中繼帶寬時,會按一定的比率銷毀其質押的Pokt。

綜上所述,當Pokt中後期代幣高通脹降低(或者說能穩定預測)後,疊加項目逐漸成熟开始銷毀代幣,Pokt高通脹率導致的價格下跌的問題有望解決。

團隊、融資和合作夥伴情況

團隊:

Michael是Pocket的Co-founder以及CEO。他於2007-2015年就讀於南佛羅裏達大學International Studies。2013-2017年曾執業Loan Analyst,IOS Developer等。2017年-2019年創辦Nonce+1 Labs,开始從事區塊鏈事業,2017年4月开始創辦Pocket Network。

Luis是Pocket的CTO。他於2008-2015年就讀於多米尼加的一所民辦高校。畢業後一直從事开發工作,2018年加入Pocket。

融資:目前Pocket Network已經經歷8輪融資,共15位資方。

團隊:

Michael是Pocket的Co-founder以及CEO。他於2007-2015年就讀於南佛羅裏達大學International Studies。2013-2017年曾執業Loan Analyst,IOS Developer等。2017年-2019年創辦Nonce+1 Labs,开始從事區塊鏈事業,2017年4月开始創辦Pocket Network。

Luis是Pocket的CTO。他於2008-2015年就讀於多米尼加的一所民辦高校。畢業後一直從事开發工作,2018年加入Pocket。

融資:目前Pocket Network已經經歷8輪融資,共15位資方。

Pocket Network的投資方們

本作夥伴

市場和競爭對手情況

市場規模:

目前暫無整個基礎設施賽道市場規模數據,但從目前龍頭的估值及其增速上可見一斑。目前Pocket同行,基礎設施賽道龍頭Alchemy的估值增長極快。Alchemy從2021年4月B輪融資(獲得8000萬美金)時的5.05億美金估值,增長至2021年10月由A16Z領投的C-1輪融資時的35億美金,目前2022年2月最新的C-2輪融資估值已經達到了105億美金。

增速巨大主要原因:

公鏈從以太坊一家獨大到目前的多鏈格局,公鏈數據+中繼需求每日遞增

各式各樣的dpp層出不窮

鏈上資產的進一步豐富,尤其是2021-2022年的NFT大爆發

新應用以及新場景帶來的數據需求的增加,例如數據分析及展示等

用戶行為更加復雜並且更加龐大

競爭情況:

目前Alchemy和Infura為市場龍頭。其中Alchemy壟斷了NFT領域頭部項目,如Opensea,Dapper Labs,Axie Infinity等。根據其公开數據,Alchemy2021年5月日中繼次數就高達8.5億次。Infura數據更為感人,2018年的每日處理數據次數就達到130億/天。2020年中,約70%的頂級dapp均使用infura服務。

其次Quicknode也有一定體量,Dune Analytics,Nansen就是Quicknode的客戶。因此,Pocket每日3億的中繼數量還是相當小的。

Pocket競爭優勢在於:

2020年11月Infura宕機了8小時,讓人們首次意識到了去中心化節點提供商的重要性。而相對於中心化節點提供商,pocket去中心化,而去中心化是區塊鏈的大趨勢。

相對於alchemy infura重資產運營,具有高昂的運維成本,pocket輕資產運營成本負擔較小,並且更开放更靈活更有組合性,在跨鏈上相當有優勢

很有趣的一點是,當你是一個節點提供商時,你不會成為pocket的競爭對手,反而會成為pocket的節點提供商,因為pocket的需求端有非常充足的中繼需求

前期用發幣來代替費用吸引節點商進入,快速冷啓動

Pocket會將用戶的數據需求隨機匹配至24個節點來處理並輪換,每個節點都無法獲得應用的完整數據,以此保障用戶的隱私

劣勢在於:

Pocket沒有Infura和Alchemy的先發優勢。Infura和Alchemy已經積累了巨大的先發優勢,目前Pocket的中繼數量和Infura和Alchemy不在一個量級。

Infura和Alchemy的產業優勢更強大。Infura和Alchemy背後的產業方+資本方比較強大,能夠幫助Infura和Alchemy整合產業資源。

Infura和Alchemy已經建立強大的品牌效應。目前龍頭/明星項目均是率先考慮Infura和Alchemy作為節點供應商。

Pocket的主要80%中繼需求方來源於Harmony。而Infura和Alchemy的中繼需求方相對分散。一旦Harmony在新公鏈中競爭失利,或者Pocket沒开拓大客戶,Pocket在目前競爭不處在優勢的情況下,可能會舉步維艱。

估值

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

從功能到案例,全面了解 RootData API 如何加速你的 Web3 業務

在 AI 與 Web3 交匯之際,數據作為資產的價值正在愈發凸顯,RootData 自成立以來就致...

AB慈善基金會正式啓動 探索“制度信任 + 技術驅動”的全球公益新範式

近日AB 慈善基金會宣布正式啓動,並上线新版官網 www.ab.org,標志着一個以“制度信任”為...

川普操縱市場「不演了」,白宮讚美下屬影片曝光:你賺25億他賺5億,今天真美好

美 國總統川普在昨晚(9)於 TruthSocial 上發布了一則「快進場買 DJT」消息,隨後宣...

價值投資大師霍華馬克斯最新備忘錄《無人知曉》:別信專家了,沒人能預測金融末日何時來臨

2 008 年 9 月 15 日星期五,紐約證券交易所收盤後不久,雷曼兄弟突然申請破產的訊息震驚全...

評論