解構 Curve War 發展的三個階段

隨着更多主流項目的參與以及衍生項目的誕生,Curve War 這個概念再次回到我們的視野。

要知道,其實自從 Curve 的原生代幣 CRV 於 2020 年 8 月發行以來,Curve War 便已經打響,只是每個階段的打法不同,從最初簡單的提高做市收益、再到誕生 Convex 完成治理套娃、以及進階的賄賂選票;入局的協議也從 Yearn & Stake DAO、到 Olympus DAO & FRAX、到各類穩定幣項目 Alchemix & Abracadabra、到新生項目 [Redacted] Cartel,甚至這種 Curve 模式也已經出現了外溢現象。

本文,我們便一起來回顧一路過來 Curve War 的演化,觀察這種模式當前的外溢現象以及周邊打法。

背景知識

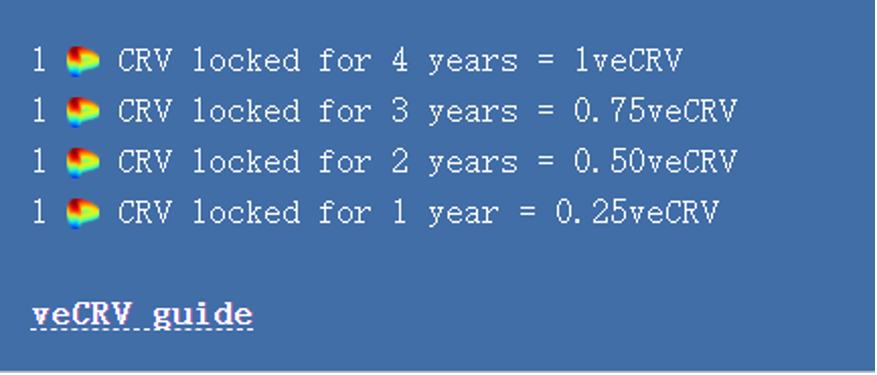

Curve 是一個專注於低滑點的穩定幣 AMM,於 2020 年 8 月發行其原生代幣 CRV 以激勵流動性供應。CRV 既是治理代幣也是效用代幣,不過要想獲得這兩種權益,CRV 持有者必須將 CRV 質押為 veCRV。且 veCRV 鎖倉期只有一年到四年這四種選項,而用戶鎖倉 CRV 的時間越長,其獲得的 veCRV 數量也就越多。具體來說,1 CRV 鎖定 4 年就能獲得 1 veCRV,而鎖定一年只能獲得 0.25 veCRV。

veCRV 不能轉账,且隨着鎖定的 CRV 逐漸逼近到期時間,veCRV 的數量會线性衰減,因此若不考慮解鎖,需要間歇刷新 CRV 鎖定時間以保持獲得最高比例權重。

veCRV 主要有三種用處:

用於投票治理。

獲得協議 50% 的交易手續費:以回購 Curve 穩定池的 LP Token 3CRV(即 DAI+USDC+USDT 資金池) 的方式回饋給veCRV 持有者。

提高流動性做市的收益。

潛在的空投機會:獲得其他 Curve 支持與合作的項目代幣的持續空投,如 BSC 上的 DEX 項目 Ellipsis 會空投其代幣 EPS 總量的 25% 給 veCRV 用戶、Convex 的代幣 CVX 也將空投總量 1% 給 veCRV 用戶。

而每天產出用於流動性挖礦激勵的 CRV,其分配是由 Curve 的 DAO 核心模塊 “Gauge Weight Voting” 決定的,用戶通過自己的 veCRV 在 “Gauge Weight Voting” 投票,可以決定下一周的 CRV 在各個流動性池的分配比率,分配比率越高的池子,就更容易吸引到充足的流動性。

機槍池的收益率之爭:Yearn 主導

Curve War 的第一階段,我們可以定義為 “機槍池的收益率之爭”,主要還是 Yearn 主導,其他機槍池跟隨。

Curve 由於其穩定的收益能力,強大的資金容量以及較好的安全性,幾乎是所有以太坊機槍池的核心收益來源之一。他們從用戶這裏募集資產,將資產經過層層封裝之後存入Curve,以獲得手續費+CRV 代幣的獎勵。

這時候除了需要大量購买 CRV 並鎖倉以提高自己的做市收益外,還需要在產品設計層面下功夫。

機槍池 Yearn 的產品設計

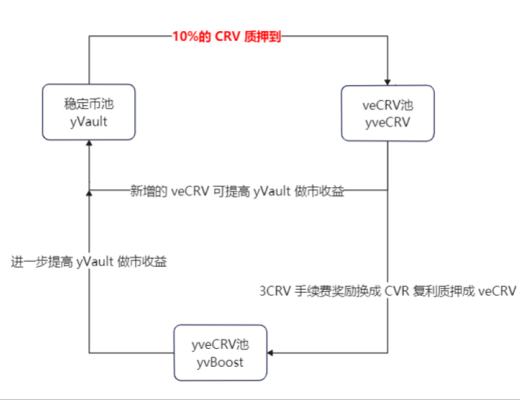

聚合大量的穩定幣(yVault)去 Curve 做市挖礦,而獲得的 CRV 代幣獎勵,Yearn 把 90% 的 CRV 賣成穩定幣繼續復合挖礦。

Yearn 把剩下的 10% CRV 獎勵質押成 veCRV,將其專門做成一個新的資金池 yveCRV Vault,接受新的 CRV 質押,由於多了這 10% 的 CRV 獎勵,所以在 yveCRV Vault 質押 CRV 的收益會高於直接在 Curve 內質押,對用戶來說更具吸引力。這時候, yveCRV Vault 新吸引積累的 veCRV 權重能夠進一步加速提高穩定幣池的做市收益,獲得更多的 CRV 獎勵,同時 Yearn 還把 yveCRV Vault 的手續費獎勵 3CRV 統一兌換成 CRV 復利質押成veCRV,這部分單獨再做一個yvBoost Vault,繼續加速穩定幣 yVault 挖礦,從而形成飛輪效應。(注:此為 Yearn 早期的策略,目前已有所改變,主要還是依托於 Convex 了)

另外,可能也有小夥伴能夠注意到,雖然將 CRV 質押為 veCRV 能實現不錯的收益回報,但是卻少了退出機制。因此,Yearn 為了實現更好的用戶體驗,Yearn 也推出了 yveCRV/ETH 與 yvBoost/CRV 的流動性池子。

後續,其他機槍池也陸續入局參战,如 Stake DAO 等,不過玩法都基本類似。

不過,Convex 的問世,標志着 Curve War 進入下一階段。

治理套娃:Convex

Convex 是一個專注於簡化 Curve 使用流程的 CRV 質押和流動性挖礦一站式平臺。若曾經參與過 Curve 上的流動性做市,便能理解其復古的界面面板和質押邏輯對用戶並不友好,而 Convex 允許流動性提供者通過自身的入口參與 Curve,用戶可以在 Convex 上進行質押 CRV、認領 CRV 獎勵等操作,且不同於直接在 Curve 上需要鎖倉且根據時間長短權重不同的操作限制,用戶無需鎖定 CRV 便可獲取收益獎勵。

Convex 的產品設計

先講 Convex 的 Curve LP 池,用戶可以將在 Curve 上面的 LP 代幣質押在 Convex 中對應的池子中,在上面 Yearn 的設計中,Yearn 是進行復合收益 ,所以可以看到本金的增長;但是 Convex 則是把獎勵直接分配給用戶,不過平臺會收取 CRV 獎勵的 17%。

在 Convex 中,用戶還可以將 CRV 轉換為 cvxCRV,然後質押 cvxCRV,這個池子可以獲得屬於 veCRV 的獎勵(上文說過,3CRV 形式的協議手續費以及空投機會),外加上文第一點平臺收取的 CRV 獎勵中的 10%(以 cvxCRV 的形式),以及 Convex 協議原生代幣 CVX 的獎勵。(值得注意的是,這時候 cvxCRV 池子的用戶便沒有了 CRV 所擁有的治理權)

持有原生代幣 CVX 的用戶有兩種選擇,第一種是質押,第二種是鎖定(至少鎖定 16 周),收益來自於上文第一點平臺收取的 CRV 獎勵中的 5% (以 cvxCRV 的形式),其中鎖定 CVX 的收益會高於質押(有時候會多分配額外收益給鎖定 CVX 的池子),同時鎖定的 CVX 也具備類似於 veCRV 投票治理權。

同樣,cvxCRV 在 SushiSwap 上也有 cvxCRV/CRV 交易對以供用戶二級退出。

值得一說的是,在 Convex 的產品設計中,其實把 veCRV 的治理權和收益權拆分出來了:

通過 CRV 轉換並質押的 cvxCRV 代表着 veCRV 的收益權。

而通過鎖定 CVX 得到的 vlCVX 代表着 veCRV 的投票治理權。

就這樣,Convex 借助其產品經濟模型的設計以及原生代幣 CVX 的額外獎勵,成功的積累了大量的 CRV,同時為原生代幣 CVX 賦予 Curve 的投票治理權 。

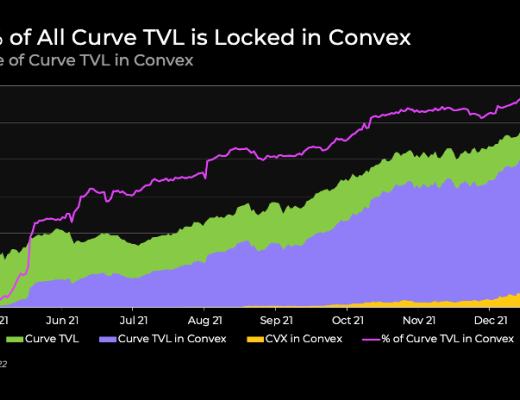

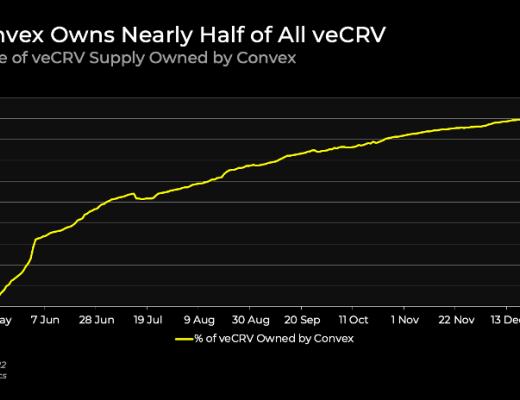

根據 Delphi 近期的統計數據,當前 Curve 85% 的 TVL 是通過 Convex 抵押的,同時 Convex 已經是 veCRV 最大的持有者,佔總量的 47%。

隨着 Curve TVL 的不斷增長,行業內的各種算法穩定幣項目方也逐漸意識到 Curve 這個基礎設施能夠有效支撐其穩定幣價格不脫錨,並且保持一定深度的流動性。

算法穩定幣項目方們的入局,也標志着 Curve War 進入下一階段。

積累 CVX & 賄賂選票:算穩項目方們為流動性奔波

通常算法穩定幣等項目想要在 Curve 上面獲得較好流動性,便是提高其對應交易對資金池的做市收益率。而目前來看,有兩種提高收益率的方法,一種是用項目原生代幣作為額外激勵;另一種就是投票提高交易對資金池的 CRV 激勵。

第一種方法問題還不大,而對於第二種方法,由於此時 Convex 已穩固主導 Curve 的治理投票權,所以項目方們不再是嘗試購买 CRV 質押投票,而是轉向 CVX,因為 CVX 同樣具備 Curve 的治理投票權,因此也有人將這個階段稱為 Convex War。

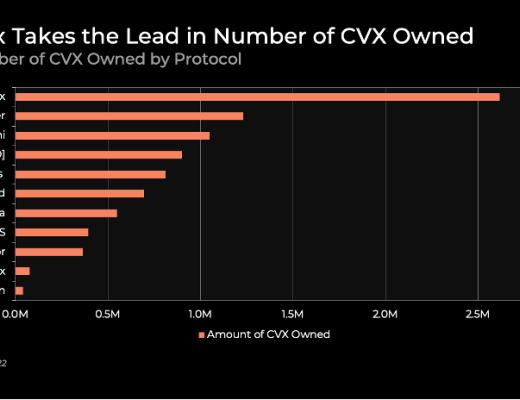

根據 Delphi 近期的統計數據,我們可以了解到當前各類協議持有 CVX 的情況:

其實對於協議來說,要購买 CVX 然後鎖定為 vlCVX 再參與治理投票,這個過程不僅麻煩而且還放大了協議的風險敞口,而協議的目的僅僅是獲得投票提高其對應資金池的做市收益,從而強化流動性而已。

市場總會向摩擦最小的方向走出,於是乎,新方案來了:賄賂選票。

https://bribe.crv.finance/:購买 veCRV 選票。這個行賄工具為 Yearn 創始人 Andre Cronje 所創建,協議可以利用這個工具賄賂 veCRV 持有者,用代幣獎勵來換取用戶的選票。

https://votium.app/:購买 vlCVX 選票。模式與前者類似,不過由於 vlCVX 具有委托功能,所以其在形式上會更加靈活。

而協議似乎也更傾向於這種方式,2021 年 11 月 Frax Finance 還通過了投票,將 Votium 賄選預算從 50 萬美元/兩周增加到 100 萬美元/兩周。

Curve War 的其他周邊玩法 & 流動性遊戲

Curve War 這一路過來,主要經歷了上述的三大階段,但其中其實還是有一些圍繞這一主題以及結合 DeFi 2.0 敘事的好玩項目/玩法。比如使用 Bond 機制來積累 CRV 或者 CVX 代幣(LobisDAO、REDACTED 等),或者採用 veToken + Gauge 這種模型(Yearn 新的代幣經濟模型、Frax 等)。

這裏值得一說的是 [REDACTED] Cartel 項目,它是一個使用 OlympusDAO Bond 機制積累 CRV、CVX 和 Curve LP 並獲取更多 Curve Gauge 投票權的 DAO。若將 Curve 作為流動性資產的 L1,那么像 Convex 就是擴展 Curve 影響力和流動性的 L2,而 [REDACTED] Cartel 想要做 L3,做收益聚合器的收益聚合器,而在 L3 這層,則較少接觸流動性資產,主要是引導推動投票資產的分配,這也是為何其初期積累大量 CRV & CVX 的原因。盡管目前 Roadmap 還沒有完全定下來,但是目前的第一目標是致力於 veCRV-Gauage 的投票權處理。

各 DeFi 協議(主要是穩定幣項目)對 Curve 的流動性需求是將 Curve War 推向高潮的主要因素,並且我們可以預見,這種需求將會持續一段時間,因此 Curve War 勢必也將保持下去。不過,會出現攪局競爭者嗎?

有的,Tokemak!

Tokemak 是一個可持續性的流動性協議,各 DeFi 協議也可以在 Tokemak 獲得交易對流動性並部署在交易所上(如果能夠得到足夠的 TOKE 代幣投票的話),以提高自身代幣的流動性。不過 Tokemak 更面向大衆協議,而 Curve 更適合算法穩定幣協議這類。

本質上,Tokemak 也能夠幫助對流動性有需求的協議進行持續性的流動性引導,而不是像傳統早期流動性挖礦那樣短暫性且成本極高的引導方式。而在 Tokemak 中的關鍵點,就是獲得 TOKE 代幣的選票。當然,Tokemak 目前也面臨着諸多難點,如 TVL 不夠大,業務邏輯流程復雜繁瑣,協議項目方要想獲得流動性需要申請代幣反應堆,投票通過後還需要二次投票然後等待進行流動性部署,而 Curve 作為專注低滑點穩定幣兌換的 AMM,便天然沒有這些阻礙。

結語

流動性是 DeFi 領域的重要組件之一,Curve 的出現為算法穩定幣等項目的流動性難題提供了出路,未來 DeFi 領域的流動性遊戲將持續進行,期待各種創新有意思的玩法出現,將 Curve War 或者流動性遊戲推進另一個新的階段。

本文為DC News(ID:shenliancaijing)原創,旨在傳遞行業信息,不構成任何投資建議。未經授權禁止擅自轉載。轉載請添加微信【hx529219】或後臺回復“轉載”。深鏈財經在此提醒,請廣大讀者理性看待區塊鏈和加密貨幣,樹立正確的投資理念,切實提高風險意識。發現違法犯罪线索,可積極向有關部門舉報反映。

作者 | 布勞克琴

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

DC News

文章數量

13粉絲數

0

評論