了解去中心化槓杆代幣:以Phoenix Finance為例

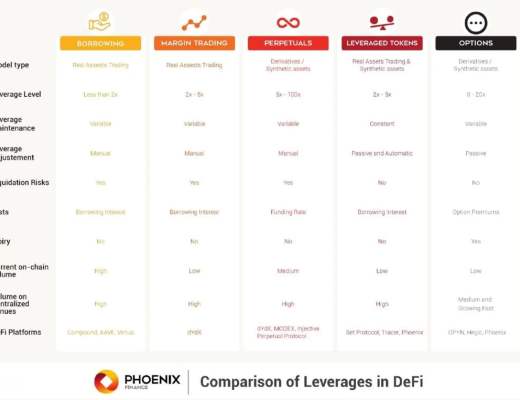

市場上有幾種去中心化槓杆代幣模型,包括Set Protocol、Tracer和Phoenix Finance。它們都對槓杆頭寸的代幣化應用了非常不同的方法。

什么是槓杆代幣?

槓杆代幣是一種衍生品,為持有者提供了對加密資產的穩定槓杆敞口。代幣持有者不需要擔心主動管理槓杆頭寸、借款或清算。

固定的槓杆或槓杆範圍由再平衡機制維持。

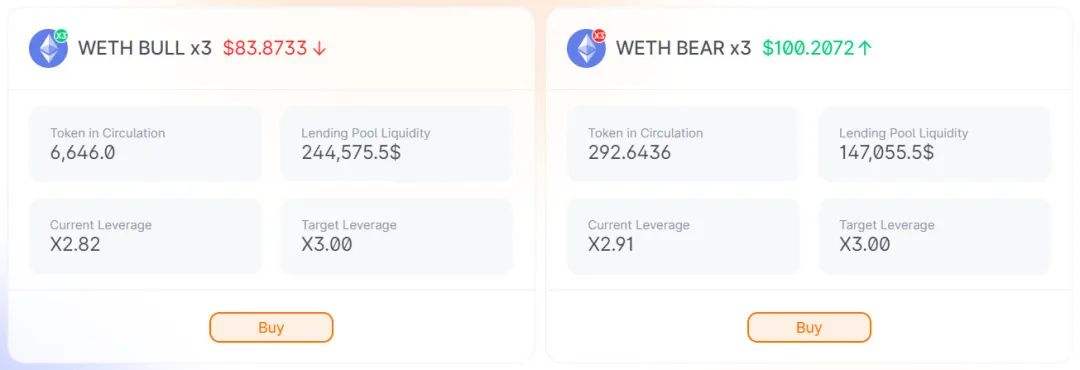

例如,Phoenix Finance的ETHBULL 3x槓杆代幣——也被稱為3x Long ETH代幣——是一個ERC-20代幣,其風險敞口對應於ETH的三倍回報。ETH在一天內上漲1%,ETHBULL 3倍槓杆代幣將上漲3%。

槓杆代幣和其他槓杆工具之間的差異

槓杆代幣和保證金交易/永續合約之間的最大區別是,槓杆代幣在達到某個閾值時定期進行再平衡,以維持特定的槓杆。

而不同的是,保證金交易和永續合約等產品會隨着價格波動而不斷改變槓杆,即使交易者在建立頭寸時設定了預先確定的槓杆。

交易Phoenix槓杆代幣之前需要知道的事情

Phoenix將去中心化的槓杆產品代幣化為ERC-20形式。這些代幣是可替換的和可互換的。

用戶只需購买並持有代幣,就可以獲得3倍於特定基礎資產的固定槓杆敞口。槓杆敞口將自動授予。積極管理槓杆頭寸不是一個問題。如果有人想關閉它,他們只需要賣掉代幣。

此外,槓杆代幣將重新平衡自己,以穩定的方式實現槓杆。用戶不需要研究保證金、清算、抵押品或資金費率。它們都嵌入到代幣的合約中。這為想要對某種加密資產保持恆定和穩定槓杆敞口的用戶提供了一種非常友好的方式。

目前,Phoenix可以通過一個支持多個區塊鏈的聯合接口訪問。

一種可以交易而不是持有的產品

在FTX交易所創建後,盡管持有不變的頭寸,槓杆代幣通常被視為一種交易產品,而不是長期持有。它們為交易者提供了額外的選擇,在短期內獲得更多的風險敞口和利潤。

主要的理由在於再平衡機制,它將槓杆保持在一個穩定的狀態。正如這裏所介紹的,如果沒有重新平衡槓杆,實際槓杆水平將隨着基礎價格的變動而變化。為了保持槓杆的穩定,在每次再平衡時,每個槓杆代幣都將利潤(如果有的話)進行再投資,並出售部分頭寸以去槓杆化以降低風險(如果虧損)。它的運作方式不同於保證金交易或永久交易。當財務表現與預期不同時,槓杆代幣持有者可能會感到困惑。

對於長期槓杆代幣持有者來說,他們實際上是在與槓杆再平衡可能帶來的不利影響作鬥爭。就像當你獲得利潤時,與保證金交易相比,再平衡將通過再投資“膨脹”實際槓杆,盡管真正的目的是穩定槓杆。如果之後市場走勢不利,你將因“膨脹”的風險而遭受更大的經濟損失。當然,在市場走勢有利的時候,你可能賺得更多。

簡而言之,槓杆代幣是一種簡單而強大的短期交易工具,但在持有較長時間時,需要更多地注意再平衡的幹擾。而且,由於多重再平衡的幹擾,持有代幣的時間越長,似乎就越不可預測。

一種有100%擔保的產品

不像合成資產,它們的表現反映了那些持有這些基礎類型的人,Phoenix去中心化槓杆代幣通過實際持有這些頭寸,確保這些代幣是100%抵押的。換句話說,Phoenix去中心化槓杆代幣是資產支持的代幣。

這意味着當Phoenix去中心化槓杆代幣被創建時,將執行包括借貸和交易在內的一系列交易。貸款池的建立是為了增強代幣的槓杆作用,去中心化的交易所在購买、出售和再平衡時協作進行交易。這些機制確保Phoenix 槓杆代幣的淨值總是由實物資產和債務支持。

反過來,這確保了在進行交易時將交易對手風險降到最低,並在跟蹤槓杆績效時提供了金融保險。

槓杆代幣依賴於基礎代幣在DEX上的流動性

盡管槓杆代幣被標記為ERC20形式,Phoenix協議並沒有有意在DEX上建立流動性池。換句話說,這些交易並不依賴於槓杆代幣的流動性。

當購买Phoenix槓杆代幣並採取槓杆時,將鑄造相同數量的槓杆代幣,當Phoenix槓杆代幣被出售時,它們將被贖回為指定的資產。在這兩種情況下,基於基礎代幣的流動性,將觸發一系列交易。

例如,假設沒有交易成本或價格滑點,Alex用USDC購买了1單位ETHBULL (3x)代幣,其淨值為100美元。

在收到100美元USDC後,合約被觸發從池中借200美元USDC。然後,300個USDC將從去中心化交易所交易到ETH。同時,合約將創建1單位ETHBULL (3x)代幣。因此,槓杆代幣的流動性取決於指定的去中心化交易所上的基礎代幣池(在本例中是ETH/USDC)。

這種機制充分利用了DEX上現有的流動性,而不需要創建其他槓杆代幣對。

財務績效

由於槓杆在再平衡時需要恢復,較高的波動性可能會給交易員者帶來意想不到的困難。特別是在多次再平衡的情況下,其影響會在再槓杆和去槓杆中加劇。數學結果可能出乎一般理解的意料。

在波動性較低的有利趨勢市場,長期的表現更有可能超過保證金交易的回報,因為收益在再平衡中是復合的。然而,在動蕩的市場中,同樣的機制可能會損害代幣的長期表現。

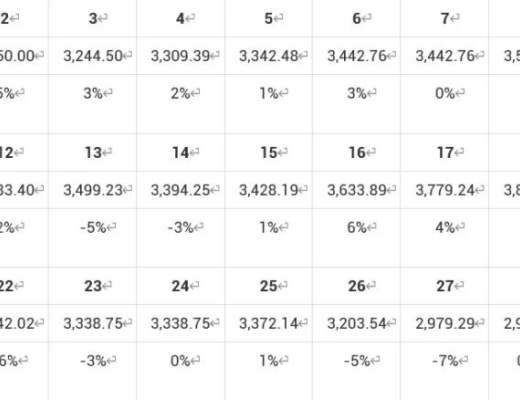

讓我們用例子來進一步了解槓杆代幣的財務表現。(假設每日平衡到3倍槓杆)

假設 3 位用戶在第 1 天分別對 ETH、ETH Bull 3x 和 ETH Bear 3x 進行了 100 美元的投資。ETH 價格在接下來的 30 天內變化如下。

這三種投資組合有不同的財務表現。

我們可能注意到:

ETH的波動性被槓杆代幣放大了。

如果我們仔細觀察每日表現,槓杆代幣的表現或多或少與3倍槓杆預期的表現相同。

在前9天,當ETH價格穩定上升時,ETH多頭代幣有82%的漲幅,實際上比 ETH 價格上漲 23% 高出 3 倍以上。與此同時,ETH Bear 3x損失49%,少於ETH上漲的3倍。這是由於去槓杆機制——收益通過復利放大,損失通過去槓杆得到保護。

在第9天和第20天的波動時期,ETH的價格從3688上升到3699。然而,ETH 多頭和空頭代幣的價值都在下跌,這證明了波動性是槓杆代幣的敵人。

在過去10天,當ETH價格穩定下跌時,ETH空頭代幣借助槓杆升值,而ETH多頭代幣價值大幅下跌。

如果我們把30天的表現作為一個整體,ETH的價格會下降5%。但ETH多頭代幣下跌26%,ETH空頭代幣下跌2%。

換句話說,由於再平衡機制,槓杆代幣的長期表現可能更加不可預測。

因此,我們鼓勵長期槓杆代幣的投資者積極監控他們的投資,並考慮緩解再平衡影響的策略。

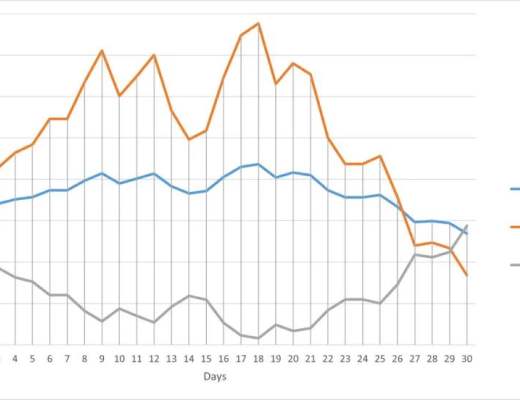

讓我們再看一看,把3倍的保證金交易也包括在比較中。

如圖2所示:

槓杆代幣和保證金交易都有明顯的放大波動性的效果,槓杆率達到3倍。

在趨勢市場的前9天,槓杆多頭代幣在保證金交易中的表現優於渴望ETH。

在趨勢市場的前9天,槓杆空頭代幣在保證金交易中的損失小於做空ETH。

從第20天到第30天,槓杆多頭代幣的跌幅比 ETH 多頭保證金的 3 倍更顯着,這是由於先前收益的更高槓杆復合。

從第20天到第30天,槓杆空頭代幣的恢復低於 3 倍 ETH 空頭保證金,這是由於在之前的再平衡中去槓杆化的槓杆減少了。

在第18天,持有3倍ETH空頭保證金的交易者遭受了82%的價值下跌。如果價格繼續上漲,他們將面臨被清算的巨大風險。相反,槓杆空頭代幣持有者的淨值損失了57%,即使ETH繼續上漲,他們也不會被清算。

保證金交易更容易預測,因為它在第一天總是持有 3 倍的槓杆頭寸。槓杆代幣更難預測,因為它們總是與前一天相比持有 3 倍的槓杆頭寸。換句話說,實時槓杆是定期調整的(在我們的示例中是每天調整)。

為了降低再平衡中不可預測性的風險,Phoenix協議應用了一個觸發預定再平衡的範圍。如果實際槓杆在2.5 - 3.5之間,則不會激活再平衡,以降低自動復利的效果。

其他風險

槓杆代幣協議可能涉及其他風險。強烈建議在進行任何交易之前檢查這些文件中的潛在風險。

結論

本文將Phoenix Finance平臺上實時槓杆代幣模型設計中的幾個主要特性,其中一些特性可能與傳統槓杆工具不同。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Endless聯合總裁熊榆教授研究登上國際頂級期刊:揭祕90%區塊鏈創業公司失敗原因

Endless Web3 Genesis Cloud聯席總裁、英國薩裏大學教授熊榆,近日在全球頂級...

Endless CTO Amit於2025香港Web3嘉年華介紹Endless Web3創世雲 推動去中心化技術未來

香港,2025年4月7日——在全球區塊鏈與Web3創新領域的頂級盛會——2025香港Web3嘉年華...

評論