Perpetual的Curie计划发展趋势及未来方向

DeFi期货合约领域在发展

如今的DeFi,借贷和交易领域已经初步发展起来了,目前三个主要的DeFi借贷协议的未偿还贷款量高达220亿美元,DEX最近12个月的交易量超过8100亿美元。相对而言,期货合约的发展要滞后一些,目前交易量排名靠前的Perpetual Protocol历史累计的交易量为240亿美元,而Uniswap在最近30天的交易量超过360亿美元。

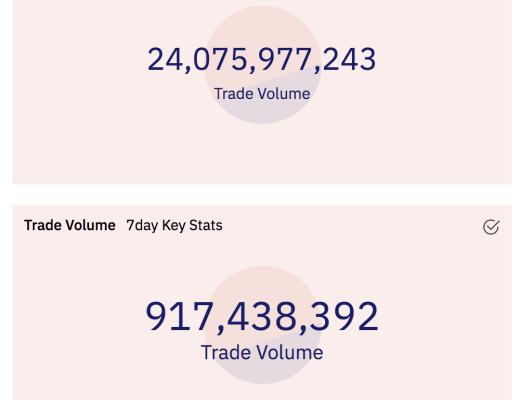

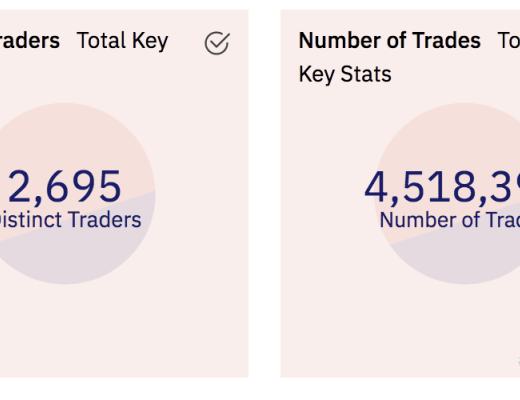

(Perpetual协议的交易量、交易人数以及交易次数,DuneAnalytics)

根据Messari统计,今年5月份CEX现货交易量高达23,000亿美元,而DEX则达到1,600亿美元,DEX目前约占CEX7%左右的交易量。考虑到DEX是最近一年多才发展起来的,这个速度已经很快。而在期货合约市场,5月份CEX的期货交易量高达26,000亿美元,而DeFi的期货合约市场仅有107亿美元,也就是0.5%的比例都不到。

这种局面跟其底层设施的发展程度也有关系,对于合约和保证金交易来说,交易速度、费用、深度、品种等都是用户关注的。而目前的DeFi期货合约相对于CEX期货合约来说,除了非托管和私钥个人控制之外,在其他方面并没有突出优势。

不过,随着Arbitrum、Optimism等推出Layer2的方案、以及现有的侧链方案等,交易基础设施的改善会让交易的速度、费用等方面都有很大的提升,且随着代币激励和交易费用的增加,交易深度也会提升,从而推动DeFi领域期货合约的发展。

此外,对CEX的监管,也会在某种程度上推动DeFi期货合约的发展。

哪个期货合约协议有机会达到DEX中Uniswap的高度?

DeFi永续合约和保证金交易领域的协议现在越来越多,其中目前就交易量和交易人数等方面看,Perpetual协议暂时位居前列。在之前的很长一段时间,dydx的杠杆交易位居前列,不过随着Perpetual协议的发展,dydx相比下来,并没有那么耀眼。从下图的市场份额变化,可以看到这一点:

(永续合约市场占比的变化,Messari)

有意思的是,就在不久前,dydx也推出了其代币经济激励机制,其交易量和交易人数也在急剧增长,很可能在一定时间内反超Perptual。两者的竞争才刚刚开始。

dydx通过推出Layer2和代币经济激励,其交易量和交易人数有明显提升。而Perpetual也正在计划推出其V2版本Curie,试图在Layer2、集中流动性、多资产保证金、人人可以构建永续合约市场、代币经济升级等进行迭代,以提升其竞争力。

按照DeFi的发展趋势,未来会涌现出一两家交易规模领先的DeFi期货合约协议,谁会是这一领域的“uniswap”和“sushiswap”呢?

Curie的出现

Curie中文为居里夫人,用伟大的科学家居里夫人命名,也是一种形式的致敬。那么,Curie有哪些新的迭代?

采用Layer2带来的可能性

在过去一年半时间里,从DEX协议的发展,我们看到了从不可能到可能的历程。而如今,这一切会在去中心化的合约交易领域重现。

对于合约交易来说,交易速度、费用以及深度等都很重要,之前Perpetual V1采用xDAI侧链方案,Perpetual V2则将采用Arbitrum的L2方案。当然,随着时间的推移,采用其他的L2方案也有可能。

随着L2落地的成熟,由于交易体验的明显提升,这会带来更多的交易用户,从而带动交易量的上涨。L2对Perptual的影响在未来会逐步显示出来。

充分利用DeFi的可组合性

得益于DeFi的可组合性,现在越来越多的去中心化期货协议采用DEX作为其合约交易的执行层。在Perpetual的Curie计划中,它计划采用Uniswap V3作为执行层。Perpetual V2会升级其vAMM模式,做市商可以将其通过vAMM生成的vToken(虚拟代币)置入Uniswap V3池以提供流动性。

简单来说,用户可以在Perpetual V2的Clearing House智能合约上存入USDC等抵押品(最高10倍杠杆),然后生成Virtual Token,简称为vToken。这些vToken在Uniswap V3上有流动性池。Perpetual V2的交易会利用Uniswap V3的流动性池。流动性池由vToken和vUSDC代币对组成。在Uniswap V3上的交易形成标记价格,底层资产的指数价格则由Chainlink提供喂价,用来计算资金费率。

Curie计划融合Perpetual协议的vAMM模型和Uniswap的V3,结合起来作为执行层,以提高资本效率和改善用户体验。除此之外,Curie的这种方案还试图解决可持续性的问题。

在Perpetual V1,没有明确的交易对手方。用户跟vAMM进行交易,也就是Perpetual协议本身相当于交易对手方,协议本身承担了一定的风险。如果市场存在多空非常不平衡的状态,盈利交易的结算可能会需要用到保险基金。

保险基金中的资金来自于协议费用。保险基金的增长,降低了协议无法偿付的风险。不过,它的可持续性也是有一定的前提,就是它需要交易量持续增长来支撑,通过交易量增长捕获协议费用,从而实现保险基金的增长。不过,如果出现较大的多空不平衡,可能这些资金很快就会被消耗掉。

为了缓解这个问题,Perpetual V2引入了交易对手方。任何一个多头对应一个空头。这主要得益于引入了Uniswap V3的流动性池,引入了做市商。通过这种方法,减轻了对保险基金的压力,减少对协议费用的依赖,提高了可偿付能力。

在Perpetual V1上,由协议的智能合约(Clearing House)向盈利者支付USDC收益,而在Perpetual V2,在Uniswap V3上vToken余额的变化,代表了交易的利润或损失。

此外,由于是基于vAMM模式,Perpetual协议也面临滑点问题,Uniswap V3的集中流动性则有利于降低滑点,减少交易价格波动风险。市场的波动,使得做市商有利可图。通过Uniswap V3,做市商可以设置提供流动性的价格范围,可以减少滑点,并提高资金效率。

杠杆化的流动性供应

Curie的升级还计划引入杠杆化的流动性供应。也就是说,Perpetual协议的做市商,可以为其提供的流动性增加杠杆。

(Perpetual的杠杆化流动性提供,Perpetual协议)

(Perpetual的杠杆化流动性提供,Perpetual协议)

根据Perpetual项目的解释,它当前支持最高10倍的杠杆。假设做市商存入1,000USDC,可以创建10,000 vUSDC。假设ETH价格为5,000美元,那么,可以组成1vETH和5,000vUSDC代币对为用户提供流动性。此外,做市商也可以利用Uniswap V3的特性,为其流动性设置价格范围。

从交易者的角度,交易流程基本相同,只是会通过Uniswap池上的vToken执行。

做市商角色出现

在Perpetual V1,当一个资产的vAMM标记价格(当前交易价格)和Chainlink的喂价(指数价格)有偏差时,交易者有机会赚取资金费用。在Perpetual V2,做市商可以为V2永续合约或者vToken的代币对提供流动性,可以自定义价格范围,也可以进行交易对冲。做市商成为Perpetual协议上的新角色。

任何人都可以构建永续合约市场

在Curie方案中,用户可以创建永续合约市场。Curie支持Uniswap V3 TWAP和Chainlink预言机来确定指数价格。除了加密货币,Perpetual协议还计划扩展到更多的期货领域,如商品、股票和外汇。不过,这会带来更大的监管压力。

任何人都可以构建永续合约市场,这里可开拓的空间很大。如果能运营得当,这会是一个很大的市场。

交叉保证金和多资产抵押

Curie支持用户使用交叉保证金,支持交易者使用其帐户余额作为共同的抵押品池来设置多个头寸。此外,抵押的资产也可以有多种,例如,不仅是USDC,还可以使用ETH等多种代币资产作为其抵押品。举例来说,假设使用ETH作为抵押品为BTC/USDC的市场开设多头头寸。这时,如果BTC的美元价格上涨(相对于开仓价格),当用户平仓时,用户可以获得USDC的收益。如果BTC美元价格下降(相对于开仓价格),当用户平仓时,会根据其损失的情况,通过ETH来扣除,也就是说,用户的ETH余额会减少。

代币经济机制迭代

Perpetual V1对所有交易收取0.1%的固定费用。其中50%(0.05%)进入保险基金,剩余50%分配给PERP代币的质押者。在2021年5月份,Perpertual的协议收益曾高达430万美元,这意味着在五月份,其PERP代币质押者获得了215万美元的收益。当然,每个月的收入也会有波动。当前Perpetual协议累计捕获了价值2400多万美元的交易费用,随着未来交易量的提升,协议费用会持续上升。

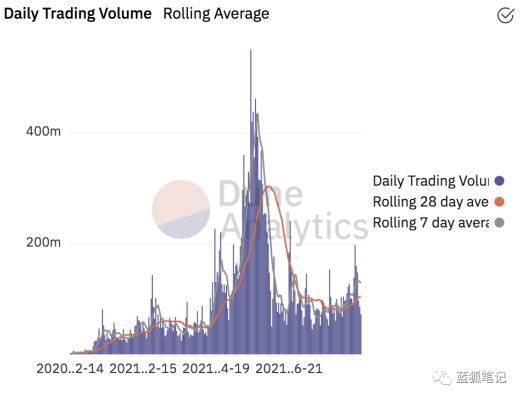

(Perpetual的交易量变化趋势,DuneAnalytics)

(Perpetual的交易量变化趋势,DuneAnalytics)

Curie在此基础上,升级了代币经济,扩展了费用收益的来源。在V1中,Perpetual协议收益主要来自于公开市场的交易费用。在Curie中,还有两种新的收入来源:

来自私人市场的交易费用(用户创建的期货合约市场)

再抵押市场:保险基金中的资金投入到其他低风险协议,以增加收益。

从上可以看出,Perpetual协议收入主要还是来源于交易费用,而交易费用跟交易量相关。提升交易量,利于捕获更多费用。Perpetual V2提升交易量的几个潜在因素包括:

Layer 2的采用,容纳更多交易用户和更大交易量

私人市场的产生和增长,开辟新市场

杠杆流动性的刺激

做市商的进入,增加流动性,带来更大交易量

支持更多保证金资产(不仅是USDC)

对CEX的监管压力,会导致部分交易流向DeFi

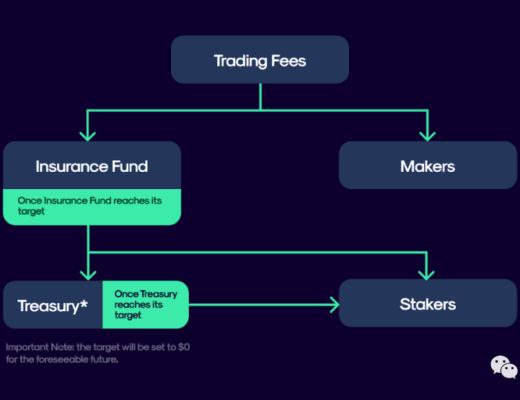

Perpetual V2的交易费用会在做市商、保险基金和质押者之间进行分配。首先,会在保险基金和做市商之间进行分配。在保险基金达到目标值之后,会将剩余的资金在协议财库和质押者之间分配。如果财库达成其目标值,剩余的费用会给到质押者。

(Perpetual协议费用分配,Perpetual协议)

(Perpetual协议费用分配,Perpetual协议)

谁能在DeFi期货合约领域胜出?

DeFi期货合约的机会点之一在于CEX合约面临监管的压力日益增大,用户有可能流向DeFi期货(永续合约、保证金等)。之前DeFi永续合约等存在阻力的原因,如流动性、交易速度、交易费用等问题都会逐步解决,尤其是Layer2方案的逐步落地,如dydx采用StarWare的方案、Perpertual采用Arbitrum的方案等。随着时间的推移,几乎所有的DeFi期货都会采用Layer2方案。

在期货合约领域,哪个DeFi协议会最终胜出?目前看,仅从交易量和交易用户看,dydx和Perpetual位居前列,有一定的先发优势。不过,随着越来越多的去中心化永续合约协议涌现,目前的格局有可能会还会发生更多的变化。毕竟,这个领域未来的交易量有可能会超过DEX,而今天才刚刚开始。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...