生產性DeFi代幣更具優勢 那可不一定

如今,DeFi代幣主要分為兩類:生產性代幣或非生產性代幣。

非生產性的DeFi代幣是我們都熟悉和喜愛的經典的“無價值的治理代幣”。像UNI和COMP這樣的代幣就是最好的例子;盡管這些代幣各自誕生以來已經創造了數億美元的收入,但這些代幣只是代表了參與治理的權利,沒有現金流權。

另一方面,我們也看到了像SUSHI和AAVE這樣富有成效的DeFi代幣的出現。這些是加密資本資產的聖杯,因為它們代表了治理和鏈上現金流的權利。與其他的代幣不同,它們允許持有者以協議費用(在某些情況下為通貨膨脹)的形式持有頭寸,作為被動收入的回報。

對於Aave而言,持有者可以在安全模塊中進行質押,他們的資金將作為最後的抵押品。作為回報,他們從生態系統儲備和協議費用中獲得獎勵。同樣,SUSHI持有者可以選擇質押他們的代幣並獲得xSUSHI,其收益佔Sushiswap交易產生的所有費用的16.6%。

直覺上,我們認為生產性資產具有優勢——它們永遠是投資者更好的選擇。但事實可能並非如此,歸根結底,投資最重要的是市場表現。

與傳統金融一樣,最重要的可能不是代幣是否具有現金流權。相反,推動估值的是潛在基本面的增長,如數量、收入、用戶等。

本文使用一些定量(和定性)證據來支持它,探討了生產性代幣設計是否比非生產性代幣設計顯示出任何優勢。因此,我們將使用兩組相似的協議,其中一組具有生產性資產,另一組具有非生產性。

它們是(1)Uniswap和Sushiswap以及(2) Compound 和Aave。

橫向比較

Uniswap和Sushiswap

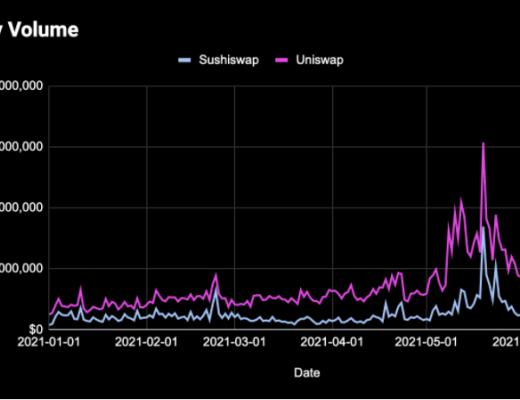

當然,任何像SUSHI和UNI這樣的DEX代幣都需要了解的關鍵指標是交易量。這是去中心化交易所採用和成功的基本指標。更高的交易量意味着協議產生更多的費用收入,從而推動了這些DeFi代幣的價值。

並且數量的增長有利於Uniswap。據Token Terminal稱,2021年初的日交易量平均為每天7.33億美元。隨着上個月V3的推出,Uniswap的平均交易量已經增長到每天1.4B美元以上——年初至今翻了一番。相比之下,Sushiswap年初的日交易量平均略低於4億美元,截至年底增長至5.6億美元,在過去6個月中小幅增長了42%。

數據來源:Token Terminal

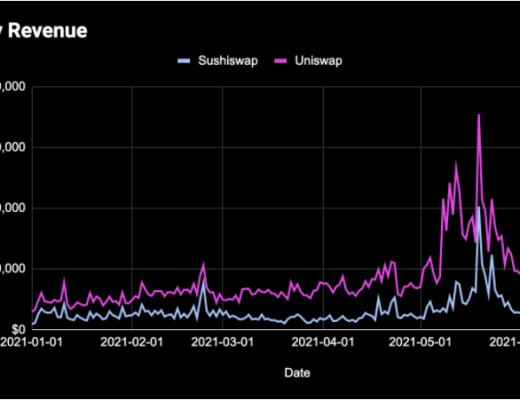

交易量與費用直接相關,因此日收益圖看起來與上面相同也就不足為奇了。但是這些收入對每個協議的意義存在關鍵差異。如前所述,SUSHI持有者可以質押他們的代幣並獲得xSUSHI,這實際上代表了協議產生的所有收入的16%的權利。另一方面,UNI不代表任何收入,所有產生的收入都指向流動性提供者。

正如基於數量增長所預期的那樣,Uniswap在截至目前的增長中處於領先地位,增長了72%,為LP提供了330萬美元的日營收。相比之下,Sushiswap今年的收入僅增長了42%,每日費用達到160萬美元,每天將其中約25萬美元的收入用於xSUSHI持有者。

數據來源:Token Terminal

Bonus Napkin Math:如果我們採用Uniswap和UNI,並在與xSUSHI相同的參數下對其進行建模,那么“xUNI 持有者”將有望在今年賺取超過2.2億美元的費用!如果採用與Sushiswap相同的27%股權率,這意味着UNI代幣持有者將獲得幾乎相同的7.55% APY。

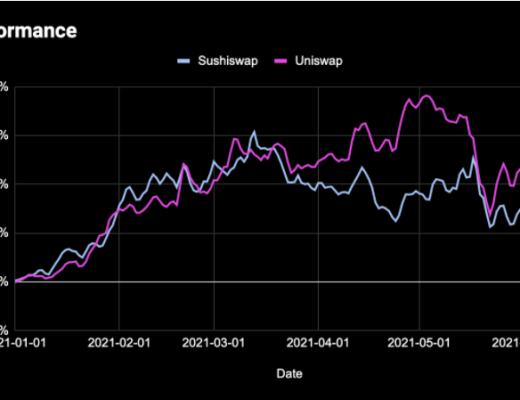

歸根結底,只有一個指標對投資者來說是重要的:價格表現。每個投資者都想騎上最快的馬。而市場是這方面的最終裁判。盡管UNI不代表協議的現金流權,甚至是一個相對靜態的治理生態系統,但它的表現仍然優於SUSHI。

經過一番挖掘後,這是有道理的。在推動DEX估值(數量和收入)的關鍵領域,UNI的增長速度超過了SUSHI。然而,我們還應該強調一個重要的定性方面,這可能會直接影響今年的表現:代幣供應計劃。

Sushiswap在3月下旬為LP解鎖了大量SUSHI代幣,同時它繼續每周發放流動性挖礦獎勵。然而,由於沒有流動性挖礦計劃,Uniswap上市的代幣數量明顯減少,而且所有既得代幣都歸強者手中(核心團隊、投資者和社區金庫)。這可能是SUSHI在3月和4月开始下跌的關鍵驅動因素。

話雖如此,這兩個協議都有顯著的歷史。以美元計價的SUSHI價格上漲了189%以上,而UNI僅在今年就上漲了378%。

獲勝者:無價值的治理代幣

數據來源:Token Terminal

Compound和Aave

Compound和Aave構成了與Uniswap和Sushiswap類似的二分法。Compound代表的是總部位於美國、由風投支持、進展緩慢的借貸協議。而Aave正好相反,團隊及其社區採取了“快速行動”路线,持續進行資產上市,同時通過引入Aavenomics賦予AAVE代幣現金流權。

但是這兩者如何比較?與DEX和交易量類似,借貸協議需要關注的一個關鍵問題是借貸量的增長。

更多的借貸量轉化為流動性提供者更好的利率,從而吸引更多的資金,提高協議的借貸能力。盡管長期以來一直處於領先地位,但在Aave於2021年5月啓動了一項期待已久的流動性挖礦計劃後,Compound最近失去了優勢。

引入AAVE的流動性挖礦計劃導致協議上的借貸需求大幅飆升。Aave在2021年开始的時候只有5億美元的未償債務,這與當時的Compound相比,這一數字要小得多,因為Compound促成了超過17億美元的貸款。

目前,Aave的借貸量已飆升至年初至今1,700%的增長率,因為它現在處理超過100萬美元的貸款。盡管如此,Compound的債務也大幅增加了200%以上,達到53億美元。

數據來源:Token Terminal

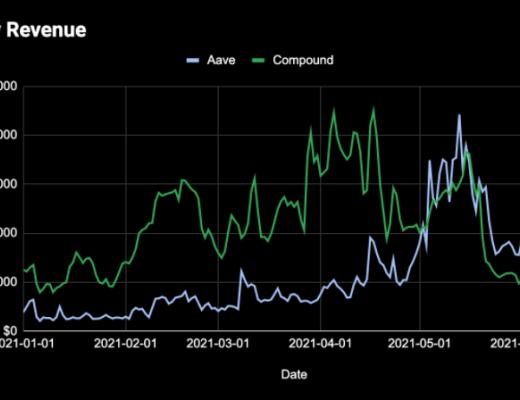

自然而然,由於借貸量的激增,Aave的日常收入也處於領先地位,這對AAVE持有者來說是個好兆頭。

目前,Aave每天的收入略低於100萬美元,其中大部分都流向了借貸機構。與此同時,Compound最近出現了下跌,可能是因為借款人遷移到Aave進行其流動性挖礦計劃,因為利率協議每天為LP創造了55萬美元的收益。

有趣的是,今年Aave的收入增長了360% 以上,而Compound的增長在最近的下降後,今年全年僅為2%。

數據來源:Token Terminal

我再重復一遍:對投資者來說,歸根結底最重要的是業績。投資者希望數字上升。

隨着今年Aave的爆炸性增長,該協議的表現優於其朋友Compound也就不足為奇了。這兩項資產今年都表現不錯,COMP增長超過123%。然而,AAVE以255%的年增長率獲勝。

獲勝者:DeFi生產性代幣

數據來源:Token Terminal

結論

盡管Uniswap是一種非生產性資產,但其表現優於其生產性資產。然而,作為生產性資產的Aave已經超過了其非生產性競爭對手。這意味着什么?資產是否具有生產力可能並不重要。最重要的是基礎產品及其增長。

如果基本面存在,並且它們在增長,市場將對其作出反應,無論代幣是否具有價值累積機制。

沒有現金流權,幾乎沒有任何治理發生(我承認最近的治理活動有所增加)。

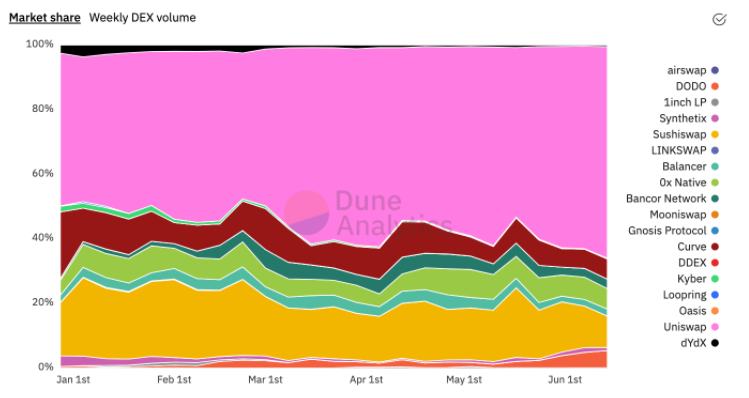

但您猜怎么了?Uniswap仍然是DEX領域的主導力量。沒有其他協議能接近其產生的交易量和費用,正如其60%以上的市場主導地位和三位數的年初至今增長所表明的那樣。

資料來源:Dune Analytics

這同樣適用於Aave,它的借貸量和收入都高於其同行,而且由於流動性挖礦計劃的良好時機,今年的Compound的增長速度明顯超過了它。我愿意打賭,如果AAVE是一種非生產性、毫無價值的治理代幣,這一點也會成立。AAVE的生產特性只是錦上添花。

我的論點是,無論代幣是生產性的還是非生產性的,實際上並不重要。產品市場契合度和產品增長確實如此。雖然擁有一個持有者可以依賴並指向的價值累積機制是一個很好的補充,但最終這並不能保證數字會上升,或者它會優於具有非生產性本土代幣的類似協議。

我們發現,這在傳統金融領域同樣適用。亞馬遜和其他高科技成長型股票從未派發過股息。而且我從未見過任何真正參與股東治理的人。

但是這個月您從亞馬遜訂購了多少東西?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

24H熱門幣種與要聞 | Michael Saylor發布數字資產框架提案;Azuki疑似即將發幣(12.23)

24 H 熱門幣種 1、CEX 熱門幣種 CEX 成交額 Top 10 及 24 小時漲跌幅: B...

鏈向財經

文章數量

4粉絲數

0