DEX聚合器:链上交易的未来

与Web2.0同行,为何我们需要聚合器?

在Web 2.0和Web 3.0中,有一点是共通的,那就是用户对提高便利性,减少搜寻成本的产品和工具的需求。

例如,亚马逊就通过为客户在线购买商品和服务创造便利的体验,优化了成本和交货时间,同时创建一个全球市场,使买家和卖家都受益,从而建立了一个帝国。经管降低准入门槛和增加竞争会以牺牲传统商业模式为代价,但由于它提高了零售客户的生产力和购买力,对宏观经济是有利的。

在亚马逊这类应用不存在的平行世界中,想在网上购买特定产品的客户将不得不浏览不同的商店,与多个前端互动,并且花费大量时间比较不同供应商提供的价格和质量等。

出于这类的原因,客户更喜欢与亚马逊而不是个别商店交互,同样Web 3.0用户也更喜欢与聚合器而不是个别智能合约互动。链上产品种类越复杂,用户对聚合器层的需求就越大。

如今聚合器的重要性有多大?

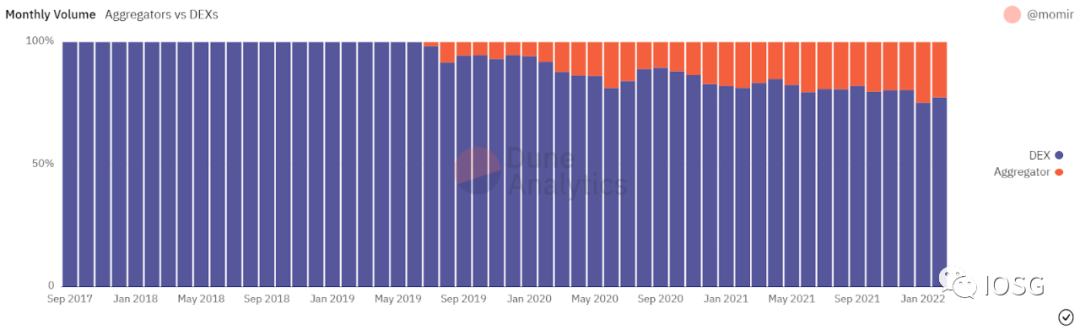

来源: https://dune.xyz/queries/428905

如上图所示,每月大约20%的链上交易量是通过DEX聚合器产生的,并且有着明显的增长趋势。这个数字需要引起更多重视的原因,一方面是因为一般聚合器代表的是非机器人交易量(超过70%的聚合器交易量是由非机器人交易者产生的)。另一方面则是因为机器人交易量约占链上交易总量的50%,这意味着普通交易者产生的交易量几乎有1/3是通过DEX聚合器进行。

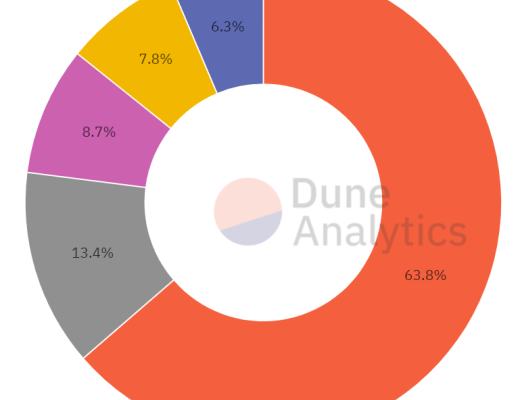

为了支持这一说法,我们使用交易频率作为机器人交易的代理。假设机器人的交易频率比普通交易者高得多,那合理的推测是每天交易少于25次的地址很可能是普通交易者,而相对保守的推测是,每天交易高于25次的可能是机器人交易者,超过50次的几乎肯定是机器。

按照这种分类,如下面的饼图(上)所示,超过72.5%的聚合器交易量是由非机器人地址产生的。另一方面,下方的图表显示了链上交易总额,其中约54.8%的链上交易量是由非机器人产生。

不同用户群体的总交易量(以太坊,过去3个月数据),来源:https://dune.xyz/queries/429061/817641

聚合器的主要功能

聚合器基本上主要执行两个简单的功能:

检索便利

执行质量

前者指的是在某些情况下,用户也可能有意购买一些在他不经常使用的交易所上发售的代币。而通过Matcha或类似1inch的聚合器,用户可以直接跳过反复寻找新代币上市的场所这个步骤,直接购买任何链上代币。

这些引擎不仅帮助用户找到新上市的代币,而且还确保任何交易以最佳方式执行。

例如,下面是通过1inch执行的一笔交易。1inch没有简单地在一次交易中把20多个WBTC兑换成USDC,而是通过多次兑换,多次跳空,包括四种不同的代币,来为交易者提供最佳的滑点和gas费。

来源:https://etherscan.io/tx/0xe1d77f0a443f1ae130ec82b6f05f4675e735cc36a05cf629a29d12fc4250b473

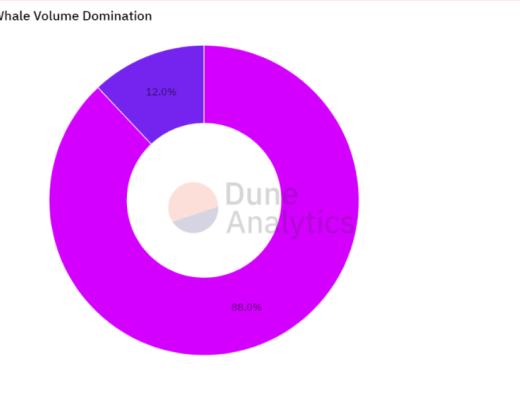

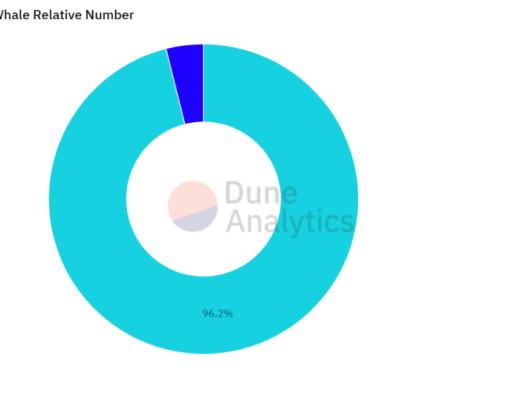

由上面的例子可见,聚合器对巨鲸的交易十分有用。考虑到巨鲸尽管占DEX用户的比例不到4%,但几乎促进了90%的链上交易量,这一点不应该被忽视。

来源: https://dune.xyz/momir/DEX-Users

聚合器领域的领跑者是谁?

在比较不同的DEX聚合器的性能之前,我们首先应该注意到对它们进行基准比较是非常困难的。

因为聚合器使用不同的方法来记录链上数据,在指标标准化之前比较它们的性能可能会使得结论不准确。

典型地,不同聚合器测量交易量的方法是各自为政的。例如,一个用户可能选择购买价值1000美元的ETH,然而由于跳空交易,这个操作可能会产生超过1000美元的交易量。因此,我们有两种不同的方法来衡量交易量:

一些聚合器只从用户角度来衡量交易量,如在上例中,他们会计入1000美元。

其他聚合器则会将所有的跳空交易作为他们的交易量来计算。

考虑到我们关注的是聚合者的潜在商业模式、定价能力和收入潜力,我们选择根据第一种方法对数据进行标准化。这也因为聚合者只能对用户产生的交易量进行货币化,而跳空交易将不在其定价范围内。

所以我们先对那些指标夸大的聚合器数据进行了清洗。然后,我们对1inch、0x API和Paraswap等协议以及Cowswap、Metamask和Matcha等面向终端用户的产品进行了区分。

前一组协议除了为各种应用程序提供与DEX互动的API外,还建立了自己的应用程序。1inch和Paraswap支持同一品牌下的前端,而0x创建了另一个品牌Matcha,它依靠0x的API来促进交易活动。

虽然区分Matcha活动与0x API总活动是可以实现的,但目前我们还无法做到对1inch API与1inch前端,或Paraswap API与Paraswap前端活动的拆分。因此,在下文提到1inch和Paraswap时,我们假定数据是通过他们的API产生的总活动量。

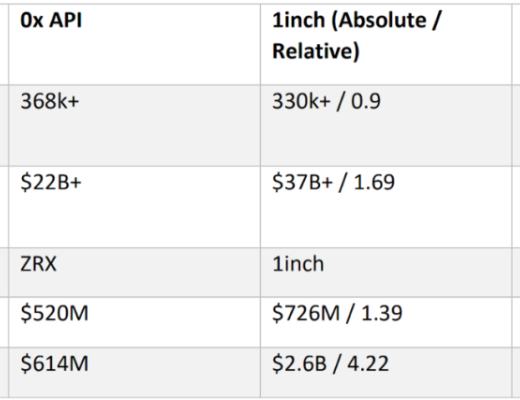

0x API, 1inch & Paraswap

概括性的来讲,0x API, 1inch, and Paraswap 为面向终端用户的应用提供直达链上流动性的窗口,也同时专注于算法优化,为交易员提供最好的体验。

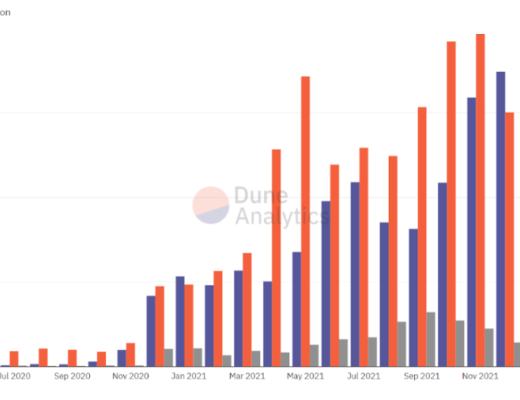

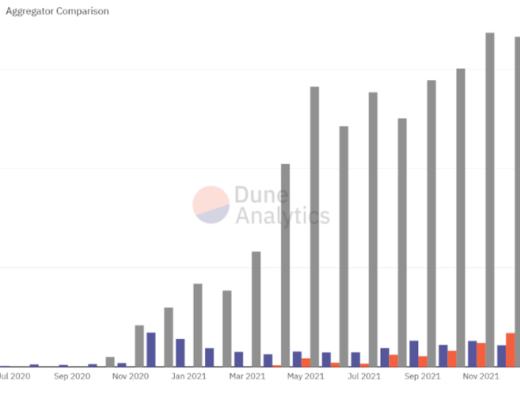

从用户数量上来说,1inch是目前最具竞争力的。然而,自从去年12月,0x API相对1inch在这段时间获得了更多的用户数量。不过,即使不再是最多用户青睐的API,1inch API依旧是最大交易量的聚合期,实际上巨鲸还是倾向于使用1inch。

来源: https://dune.xyz/queries/262785/805765 & https://dune.xyz/queries/262785/805732

来源: IOSG Ventures; Dune Analytics & Coingecko

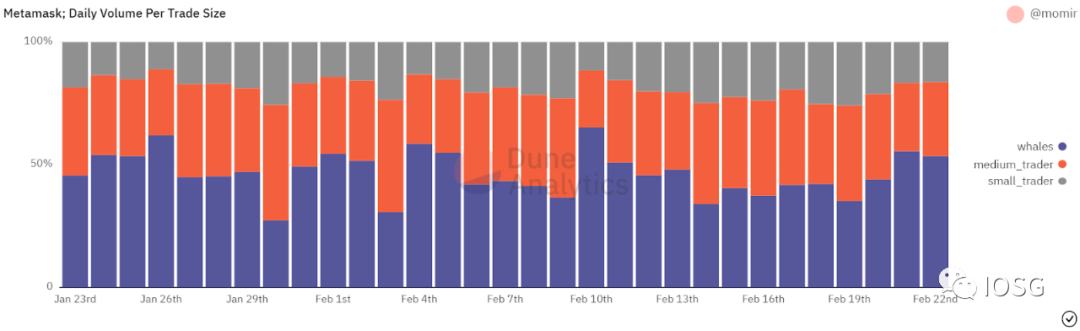

Metamask Swap, Matcha & Cowswap

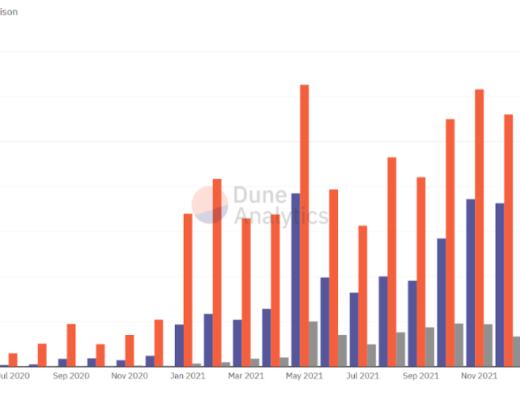

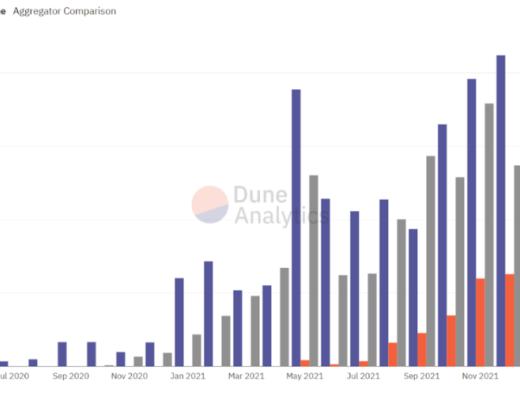

尽管Metamask, Matcha,以及Cowswap有所不同,基于他们最终的服务对象都是终端用户,我们也可以把他们进行互相之间的比较。Metamask和Cowswap已经在使用所有已知的API以及主要的流动性来源,可以被称为超级聚合器。Matcha是0x孵化的项目,是0x API的前端产品。

有意思的结论是,Metamask的用户数量远远超过其他的面向终端用户的聚合器的用户数量。然而,Metamask的交易量却一直都低于Matcha,表明两个应用的用户画像有所不同。

来源: https://dune.xyz/queries/262785/811814 & https://dune.xyz/queries/262785/811810

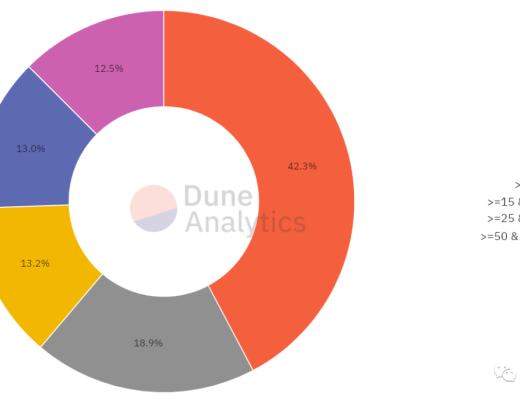

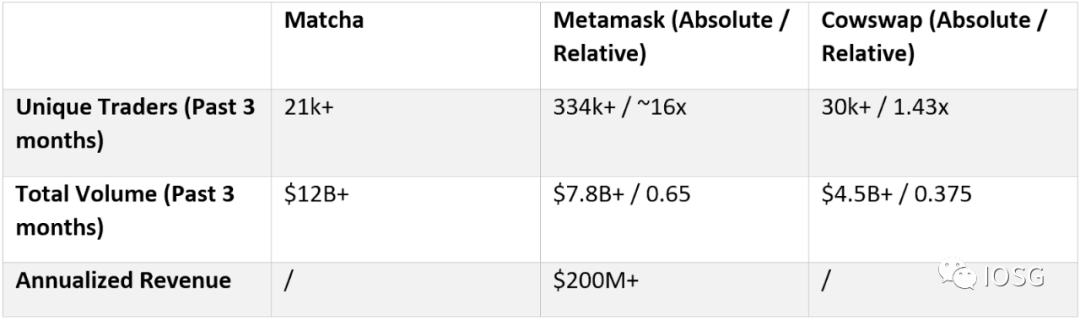

让我们再来仔细看看Matcha和Metamask的用户到底有什么不同。Matcha的的交易量主要由巨鲸驱动的(定义巨鲸为日均交易量超过$100k)。同时,Metamask对巨鲸的依赖性不高,主要的交易量来源于中小型的散户。

我们发现,在过去30天内,Matcha的最大的10,25,50个用户分别占据了大约35%、47%、58%的总交易量。其中,有一个地址大概占据了17%的总交易量了。而对于Metamask来说,在过去30天内,最大的10,25,50个用户分别占据了大约10%,15%,19%的总交易量。

来源: https://dune.xyz/queries/426331/812633 & https://dune.xyz/queries/300820/571179

哪一种用户群体是更受青睐?

对于巨鲸来说,在Matcha和Metamask之间,他们选择了前者所以也更倾向于选择Matcha,然而,从变现能力上来说,Metamask显然更加具有优势。考虑到其用户规模以中小用户为主,Metamask的交易量也更可持续。与此同时,巨鲸对于价格的敏感程度也更高,对于Matcha来说如果收取更高的手续费也许会收到巨鲸的抵制。

Metamask, 作为以太坊最受欢迎的钱包,相对于其他的用户端聚合器有更坚实的护城河,因此他们也有底气收取高达0.875%的手续费。然而,不确定性存在于这样的商业模型是否可以支撑Metamask Swap触达上百万的用户群体以及CEX级别的交易量规模。

DEX聚合器的风险

Uniswap

Uniswap在v3上线前就已经成为了最主流的链上流动性来源。更夸张的是,自从v3的上线以来Uniswap的市场份额已经达到了80%!

来源: https://dune.xyz/queries/443564

对于很多加密货币对来说,Uniswap v3能够提供最好的价格。Uniswap甚至增加了自动路由的功能,通过搜索多个流动性池,保证用户能够获取到最好的价格,与此同时也确保了多付的gas fee能够物尽其用。

因此,这样的自动路由功能在某些程度上来说也是一种聚合器的形式,除了交易广度受限制之外。所以我们思考的问题是,在这样一个Uniswap占据了80%链上交易量并且毫无放缓趋势的市场里,聚合器还有存在的空间吗?

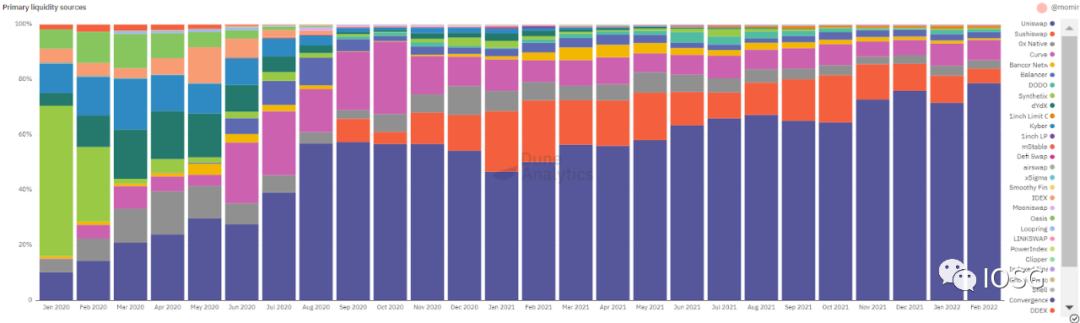

到底有多少的聚合器的流动性来源于Uniswap?

拿1inch的流动性举例,Uniswap占据了60%的流动性来源,Curve, Sushiswap, Balancer和DODO其后。

我们可以以这样的方式理解以下数据:尽管Uniswap是最有竞争力的,但是用户在40%的时间里使用DEX聚合器是相对于直接使用Uniswap是更优的。

除此之外,我们需要清楚的是聚合器的智能订单路由引擎并不解决由MEV引起的交易滑点。随着路由技术的升级,预计越来越多的交易量会去向0交易滑点的来源,比如说RFQ,会对AMM的地位进行一定程度的威胁。

来源: https://dune.xyz/queries/16257

最好的情况

总的来说,虽然目前存在绝对的DEX龙头,并不代表不存在使用DEX聚合器的需求。虽然如果存在寡头DEX的情况可能会使得该需求不再实际,但是考虑到加密货币是开源的并且进入壁垒相对较低,这样的情况几乎不可能存在。

与上述情景截然不同的是,考虑到公链会将链上行为更加简化,为了使得用户的价值回馈以及体验更好,大概率链上的竞争会变得更加激烈。

在自动路由的方面,增加更多的流动性来源,比如RFQ等,是对于自动路由技术的改进。除此之外,更加廉价的公链和Rollup也会对RFQ的发展有好的帮助,流动性来源上会产生更加激烈的竞争。

主要原因有两点:

有了Rollup, 仰仗于更快的区块最终性(block finality),做市商可以更高频、更激进地进行报价。

Rollup和更廉价的公链可以创造出良好的正循环,增加链上订单流,并且通过RFQ吸引更多的做市商。

第一点相对比较好理解,因为RFQ保证了0滑点,所以订单处理时间越长那么对于做市商的风险就越高,因此以太坊主链的报价会相对于L2的保守很多。

对于第二点来说,一旦gas fee不再是一个问题,那么可以预见的是有一大批面向终端用户的应用将会连接到聚合器的API上。

也就是说,未来可以看到越来越多的,中心化、区域化、受合规要求的的前端产品,这些定制化的需求在解决流动性的同时(聚合器API可以解决)还需要考虑到基于不同地理位置的差异化。

这些App可以类比为中心化交易所,而区别在于这些app的设计不需要考虑基建,只需要专注于改进用户体验以及创造一个忠实的用户基础。

不断增加的订单流被路由到聚合器API,会为做市商接入RFQ创造更多的额外的动机,从而进一步对价格进行优化以及促进更良好的竞争。

以上这些因素都会为一个竞争更加激烈的DEX环境创造土壤,因此强化聚合器的市场定位是符合逻辑的。

未来很有可能大部分的手动交易员会使用诸如Matcha, 1inch, Cowswap这样的DEX聚合器或者其他的类似产品来完成交易,而DEX则作为一个类似于后端的应用。将职责细分化,DEX专注于资本效率的提高,而聚合器以前端用户体验为导向。Curve.fi是目前市面上比较类似的产品。

FYI:上图为Curve.fi的UI设计

在这个界面上,聚合器相比流动性来源提供更高的价值,比如吸引愿意为便捷付费的忠实用户,而主流的的流动性来源将更会在底层的订单流上进行更多的角逐。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

暴跌中币价相当坚挺,从HIP、Vaults以及Token模型的角度再谈Hyperliquid

自2014年门头沟事件起,中心化交易平台的腐败与市场操纵问题便始终困扰着Crypto的所有参与者。...

今日推荐 | 速览Berachain背后助推器Royco:TVL突破30亿美元,跃居Yield协议第二!

过去一年,DeFi生态简直是“开挂”状态,资金如洪水般涌入,机构疯狂布局,大家都在说:这波赚钱机会...

Uniswap V4 正式上线后 ,有哪些值得关注的创新项目?

编者按:文章介绍了 Uniswap V4 的创新性功能,重点阐述了 Hooks 的模块化特性,使开...

波场TRON行业周报:“就职典礼”利好出尽,TRX成WLFI战略储备之一

一.前瞻1. 宏观层面总结以及未来预测市场普遍预计,美联储将在1月30日的会议上决定维持当前的联邦...

来火币HTX过肥年:春节乐翻天,$60万红包抢不停,更多新春福利待领取

春节将至,火币HTX携手波场TRON生态推出“春节乐翻天,$60万红包抢不停”活动,用数字红包传递...

IOSG

文章数量

41粉丝数

0