中心化衍生品限速 链上竞品冲锋

在新一轮DeFi市场增长期里,去中心化衍生品成为热门赛道。链上数据显示,在8月18日的DEX交易量排行榜中,Perpetual与dYdX两大衍生品交易协议同时登上前十榜单,日交易量均超过2亿美元。

随着以太坊性能的提升以及采用了Layer2解决方案,dYdX等协议的交易体验相比此前有了大幅飞跃。无需每步操作都交纳Gas费,支持即时交易,这都让链上衍生品协议实现了与中心化交易所(CEX)相似的体验。

与此同时,Opium、 Hegic、Shield Protocol 等链上期权协议也在快速发展,Shield提出了「永续期权」的创新交易模式,让用户可以在降低风险的情况下捕获收益。

当前,链上衍生品协议相比CEX衍生品的体量还有较大差距。根据CoinMarketCap的数据,币安衍生品日交易量超过900亿美元,OKEx超过200亿美元,FTX超过150亿美元。这意味着头部CEX衍生品交易平台的市场规模仍是链上竞品的百倍左右。

不过,随着中国、英国、美国等主要国家对加密资产衍生品交易的监管愈发严格,CEX在开展衍生品交易业务时受到了较大限制,并面临潜在风险。今年以来,有期货合约交易所已宣布停止运营,Bybit、币安等交易平台也遭到了多国监管警告,另有交易平台也选择降低杠杆等方式规避政策风险。

在监管限速CEX扩张的情况下,链上衍生品交易协议开启冲锋模式。随着区块链性能和DeFi生态进一步发展,用户规模性迁徙至链上衍生品的可能性增加,带给这些协议缩小与CEX体量差距的机会。

两DeFi衍生品应用排进DEX交易量前十

在「5·19」币市暴跌后的3个月后,DeFi市场在收复失地。根据OKLink 8月18日的数据,当前市场各主流公链的总锁仓价值达到1176.2亿美元,已赶超5月份1135.7亿美元的阶段高点。

DeFi生态的发展似乎并未因市场行情的波动停滞不前,在这片全新的土地上,各种类型的基础设施逐渐被建立起来。在这轮DeFi市场的增长期,去中心化衍生品交易板块迎来了规模化的发展。

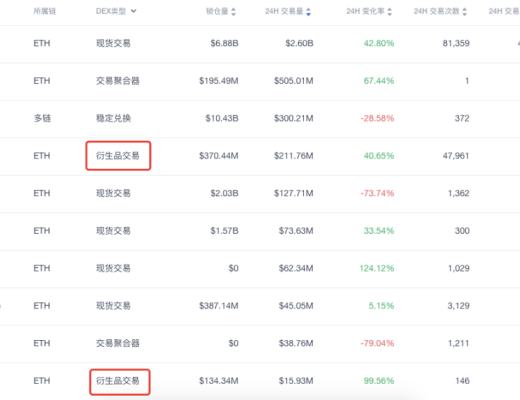

OKLink数据显示,在8月18日的DEX交易量排行榜中,主打链上永续合约交易的衍生品协议Perpetual已经冲上了第四位,其24小时交易量超过2.1亿美元,领先于Synthetix、Bancor等协议;而提供杠杆和保证金交易的dYdX也登上榜单,其以1593万美元的24小时交易量,位居DEX交易量排行榜第十位。

两大衍生品交易协议登上DEX交易量榜单

实际上,上述榜单统计的只是dYdX Layer1版本的交易量。上半年,dYdX推出了Layer2版本的永续合约交易,并于近期发行了治理代币,同时开启交易挖矿等激励措施。根据dYdX的官方数据,其Layer2版本近期日交易量在2~3亿美元区间浮动,与Perpetual相当。

两大主流的衍生品交易协议同时上榜DEX交易量榜单,释放出衍生品交易在链上崛起的信号。

去年6月的DeFi浪潮中,这份榜单中几乎都是现货交易平台,囿于区块链性能不足以及设计逻辑更复杂,去中心化衍生品交易协议发展相对滞后。而随着以太坊公链的扩容以及Layer2的发展,衍生品交易开始赶上DeFi前行的列车。

操作体验的提升显然是链上衍生品协议登上DeFi主舞台的重要原因。以dYdX为例,在其Layer2版本上线前,dYdX每一步存款及交易的操作都在以太坊链上运行,需要消耗高昂的Gas费,且确认速度较慢。而衍生品交易往往较现货交易更为高频,也更需要把握交易时机,以太坊的性能不足限制了衍生品协议的发展。

而当前,dYdX Layer2版本的交易体验有了显著提升。用户每次操作无需消耗Gas费,并且能够实现即时交易,由于做市商机制的存在,其深度也得到了一定程度的保证,用户几乎可以得到与中心化衍生品交易平台相当的体验。

除了Perpetual与dYdX之外,Opium、 Hegic、Shield Protocol 等链上期权协议也在半年时间里获得了越来越多的关注度,其中Shield还创造了「永续期权」的新交易模式,较中心化期权有了一定创新。

简单来说,Shield推出了无交割日的期权产品,用户可以在降低风险的情况下捕获更大的收益。比如,用户A在ETH 3000美元时建立1个ETH的多头头寸,并预付一定的稳定币作为持仓费,如果ETH接下来下跌,用户的损失只是开仓手续费和持仓费,而不会损失本金;如果ETH后续涨至3500美元,在不考虑持仓费和交易手续费的情况下,用户可以获得500美元的收益。

交易体验的升级以及交易模式的创新,让链上衍生品协议迎来了快速发展期。

CEX衍生品受限监管 链上竞品迎机遇

在去年Uniswap等DEX崛起时,关于DEX是否将威胁甚至取代中心化交易所的讨论不绝于耳。从当前来看,Uniswap在高峰时期日交易量超过60亿美元,虽然距离头部CEX的体量还有差距,但其的确分走了不小的蛋糕。

如今,链上衍生品交易协议的崛起,再度引出了类似的猜想。随着DeFi基建不断升级,链上衍生品协议会赶超中心化的衍生品交易平台吗?

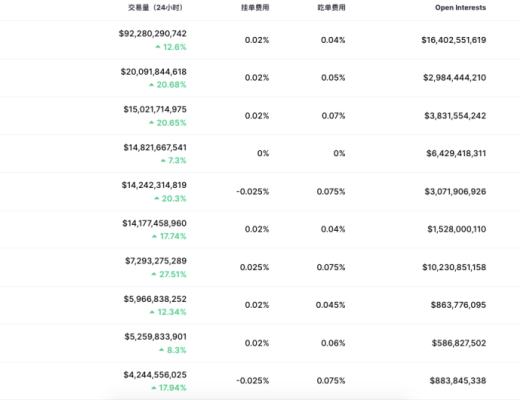

对比当前的交易量数据,Perpetual与dYdX两大头部去中心化衍生品协议日交易量均在2~3亿美元区间,而根据CoinMarketCap的数据,中心化的衍生品交易所的交易数据有着显著优势。当前,币安衍生品日交易量超过900亿美元,OKEx超过200亿美元,FTX超过150亿美元,三者位列CEX衍生品市场的前三位,以OKEx的日交易量计算,中心化衍生品交易所的体量仍是链上头部衍生品协议的百倍左右。

中心化衍生品交易所交易量排行

而不论从便捷度、用户数、交易深度以及吞吐量等多个维度来看,中心化衍生品交易所都较链上平台更有优势。尽管当前dYdX通过Layer2解决方案提升了操作体验,但由于用户数和资金参与量相对较少,其在定价能力和交易深度方面有所欠缺,较为依赖预言机喂价及交易机器人提供深度,且可能存在智能合约的安全风险,对于资金体量较大的用户来说,CEX的体验依然更好。

然而,所有中心化衍生品交易平台都不得不面对一个现实问题,即监管的不确定性带来的隐患。

今年5月,中国国务院金融稳定发展委员会提出了「打击比特币挖矿和交易行为」的监管方针。随后,新华社等主流媒体连续发文批评交易所的高杠杆合约业务,指出众多投资者一夜之间账面清零的背后是「币圈」的期货合约交易。这些监管动向,对中心化交易平台的影响十分明显。

在相关监管政策出台后,主营合约交易业务的XMEX交易所宣布停止运营,Bybit交易所宣布屏蔽中国大陆IP访问,并限制中国KYC用户登录;另有多家注册在海外的交易平台,也不再支持中国用户开设期货合约账户,并限制杠杆倍数。

除了中国之外,海外多国也对加密资产衍生品交易有着严格的监管措施。今年1月英国金融行为监管局(FCA)发布禁令,禁止交易平台向散户投资者销售、营销和分销涉及加密货币的价差合约、期权和期货。加拿大则将加密资产按照证券法监管,开设加密资产交易所需要向监管部门注册和报备。

美国虽然许可如Coinbase的平台合规开设加密资产交易业务,但对衍生品交易有着更加严格的要求,交易平台需获得美国商品期货委员会颁发的合约市场牌照(DCM)与衍生品清算组织牌照(DCO)等,才有资格向美国用户提供衍生品交易服务。当前在美国仅有芝加哥商品交易所(CME)和美国洲际交易所(ICE)旗下的Bakkt被批准运营加密资产衍生品交易业务。

各国严格的监管让绝大多数提供衍生品交易的中心化交易所面临着不确定性风险,比如Bybit和币安都曾遭到加拿大安大略省监管部门的警告。当然,运行在链上的去中心化衍生品交易所也并非不受监管影响,美国和欧洲都在针对DeFi研磨监管策略,但当下还处于明确政策前的真空期。

显然,一些链上衍生品协议正在抓住这个真空期扩张。随着区块链性能和DeFi生态进一步发展,用户规模性迁徙至链上的可能性增加,体验如果能进一步升级,链上衍生品协议有望不断缩小与CEX的差距。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

暴跌中币价相当坚挺,从HIP、Vaults以及Token模型的角度再谈Hyperliquid

自2014年门头沟事件起,中心化交易平台的腐败与市场操纵问题便始终困扰着Crypto的所有参与者。...

今日推荐 | 速览Berachain背后助推器Royco:TVL突破30亿美元,跃居Yield协议第二!

过去一年,DeFi生态简直是“开挂”状态,资金如洪水般涌入,机构疯狂布局,大家都在说:这波赚钱机会...

Uniswap V4 正式上线后 ,有哪些值得关注的创新项目?

编者按:文章介绍了 Uniswap V4 的创新性功能,重点阐述了 Hooks 的模块化特性,使开...

波场TRON行业周报:“就职典礼”利好出尽,TRX成WLFI战略储备之一

一.前瞻1. 宏观层面总结以及未来预测市场普遍预计,美联储将在1月30日的会议上决定维持当前的联邦...

来火币HTX过肥年:春节乐翻天,$60万红包抢不停,更多新春福利待领取

春节将至,火币HTX携手波场TRON生态推出“春节乐翻天,$60万红包抢不停”活动,用数字红包传递...