DeFi中的收益聚合器

本文总结了论文《知识系统化:DeFi 中的收益聚合器》中的观点。

自 DeFi 于 2020 年夏季掀起热潮,流动性挖矿已经成了最受密码学货币持有者欢迎的活动。资产管理协议内的锁仓金额在 2021 年 5 月远远超过 30 亿美元,在撰写本文之际达 20 亿美元。

虽然有一群(骗子)项目宣称能够在短期内带来巨额回报,但是收益聚合器(如 Idle Finance、Pickle Finance、Harvest Finance 和 Yearn Finance)正在努力为 DeFi 社区创造可持续的收益来源。我不由得产生了好奇:

这些收益从何而来?

收益聚合器使用了哪些货币乐高?

这些聚合器背后的通用机制是什么(如果有的话)?

将你的资金放入收益聚合器会带来哪些好处和风险?

我在与 Jiahua Xu(UCL 区块链技术中心)和 Toshiko Matsui(帝国理工学院)联合发表的论文《DeFi 中的聚合器》中回答了上述问题,并提出了一个针对收益聚合器的通用框架。让我们一起深入探索 DeFi 中最 “堕落” 的部分 —— 流动性挖矿。

如果你想要从更技术、更深入的角度了解这个框架,请阅读这篇论文。欢迎大家踊跃反馈,非常感谢。

简介

如果你阅读过我之前关于 AMM(自动做市商)的文章,就知道 DeFi 自 2020 年夏天以来迎来了爆发性发展。在 DeFi 领域,最受关注的应用之一是流动性挖矿。这个概念最初由 Synthetix 引入,直到 Compound 推出并发放治理代币 COMP 之后才真正火起来。此后,Compound 参与者可以通过借贷活动(这个流程后来被称作 “流动性挖矿”)获得新铸造的 COMP 代币作为奖励。时至今日,这个流程依然在被复制;这也鼓励开发者找到一种方法来将不同协议的奖励组合起来。这就是流动性挖矿诞生的背景。基于 DeFi 的聚合协议正在努力为想要获得收益的人们提供一站式解决方案。

收益从何而来?

天下没有免费的午餐,那么聚合器提供的收益从何而来?主要有三个来源。

借贷需求

随着人们对密码学资产贷款的需求增长,贷款利率上升,为资金提供方带来了更多收益。尤其是在牛市期间,投机者甚至愿意接受较高的贷款利率,因为他们预期自己加了杠杆的多头头寸会升值。2021 年 4 月,由于市场看涨情绪高涨,Aave 和 Compound 借贷市场的稳定币年化收益率高达 10%。

流动性挖矿计划

早期参与者通常都会收到代表协议所有权的治理代币。这会激励人们将资金存入协议,因为作为奖励的代币通常附带治理功能。这个功能通常被认为是有价值的,因为它赋予了代币持有者对项目未来战略方向的发言权。从本质上来说,早期用户因帮助项目发展并承担智能合约可能存在漏洞而带来的早期风险而获得奖励。典型例子有 Sushiswap 和 Yearn Finance。

收益共享

一些代币让用户可以从协议收入中分成。AMM 的 LP(流动性提供者)代币就是一例(如需了解更多内容,请点击此处)。参与交易的人越多,流动性提供者获得的奖励越多。另一种收益共享型代币是 xSUSHI。SUSHI 代币的质押者将获得 xSUSHI 代币作为回报。xSUSHI 代币持有者有权获得 Sushiswap 协议交易收入的 0.05%。Vesper Finance 的治理代币 VSP 也可以质押到 vVSP 池中,共享 Vesper 交易费的 95%。

策略背后的机制

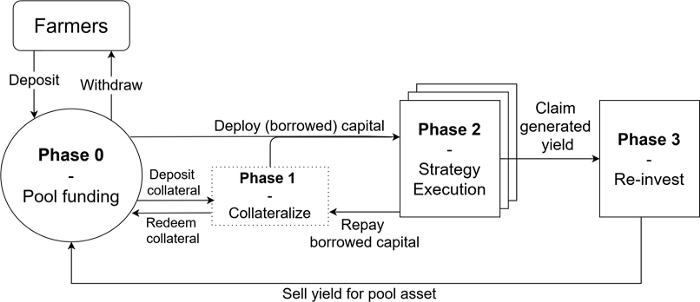

既然我们已经知道收益从哪儿来了,用户是如何通过收益聚合器获得收益的呢?我们以一个虚构的 “SimpleYield” 收益聚合器为例,来解释下面的图表。

- 收益聚合器机制 -

在 Phase 0,资金聚集在智能合约内。一个资金池通常只包含一种资产,不过也有新型协议支持多资产池。用户将资产存入资金池中,获得代表他们在资金池中所占份额的代币作为回报。例如:将 ETH 存入 SimpleYield 的 ETH 池,并收到代表池中对应份额的 syETH 代币。

在 Phase 1,资金池中的资产被质押到 Compound、Aave 或 Maker 等借贷平台上借入另一种资产。这一阶段不是必要的,可以跳过。这一步的主要目的是使用另一种资产(而非池中原有的资产)来执行流动性挖矿策略。例如,SimpleYield ETH 池中的 ETH 可以用来通过 Maker 借入稳定币 DAI。

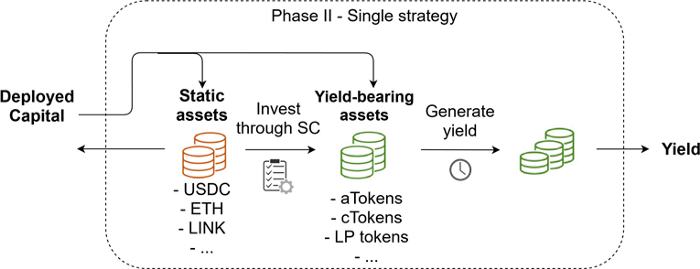

Phase 2 涉及复杂程度不同的收益策略。如下图所示,在这一阶段,人们提供的不是非收益型资产(红色代币)就是收益型资产(绿色代币)。久而久之,绿色代币产生收益并大幅增加。例如,SimpleYield ETH 池使用 ETH 借入 DAI,再将 DAI 存入 Compound。通过 Compound,SimpleYield 获得了能够产生收益的 cDAI 代币和来自 Compound 的流动性挖矿计划的 COMP 代币。

- 单一策略的执行流程(SC 指的是智能合约) -

在最后阶段Phase 3,Phase 2 产生的收益被拿到公开市场上出售,换成资金池中原有的资产,然后重新进入 Phase 0,并通过 Phase 1 和 Phase 2 重新部署。资金池中的锁仓价值增加了,但是没有生成新的份额,因此原有份额的价值增加了。例如,Phase 2 生成的 COMP 代币通过 Uniswap 换成了 ETH,回到了 Phase 0。你原来铸造的 syETH 代币增值了,因为资金池的价值上升,但是 syETH 代币的数量不变。

示例策略

我们已经知道收益聚合器的工作原理了,协议的重点在于 Phase 2,因为收益实际上是在这一阶段产生的。我们来举一些流动性挖矿策略的例子。请注意,这里给出的例子比较简单,现实生活中使用的策略会复杂得多。

资金池价值的变化是在受控制的市场环境下模拟的。模拟的结果可以在这篇论文中找到。

简单借贷

上一节中提到的例子就是简单借贷策略。用户将资金存入到可贷资金协议(PLF),获得利息以及流动性挖矿所奖励的治理代币。

螺旋借贷

螺旋借贷策略旨在将通过流动性挖矿赚取尽可能多的治理代币。聚合器可以将 DAI 存入可贷资金协议中,利用这笔存款借得 DAI,再将借得的 DAI 存入可贷资金协议。这一过程可以循环往复多次,不过取决于借款额和利率。模拟结果表明,如果循环太多次,会产生很高的风险。

使用 AMM LP 代币进行流动性挖矿

AMM LP 代币会产生收益,因为交易费都保留在 AMM 池中。如果这个 AMM 还运行流动性挖矿机制的话,用户除了交易费分成之外还可以获得治理代币作为奖励。这种策略也被认为风险较高,因为当标的资产的价格发生变化时,无常损失可能会抵消大部分收益。

主流收益聚合器对比分析

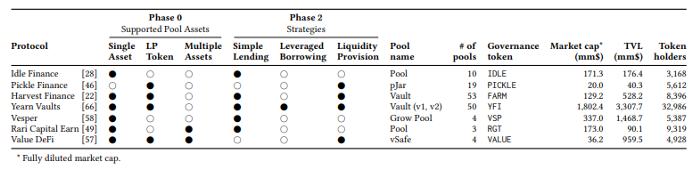

- 主流早期收益聚合器(5 月 1 日的数据) -

Idle Finance

Idle Finance 是最早出现的收益聚合协议之一,于 2019 年 8 月上线。目前,Idle Finance 只采用简单借贷策略,将池中的资金分配到多个 PLF(Compound、Aave、Fulcrum、dYdX 和 Maker)中。该协议提供 “最佳收益” 策略和 “风险调整” 策略。前者旨在通过上述平台实现收益最大化,后者会考虑风险因素,以优化风险回报率。

Pickle Finance

Pickle Finance 于 2020 年 9 月上线,提供两种收益类产品:Pickle Jars(pJars)和 Pickle Farms。前者是流动性挖矿机器人,利用用户资金赚取收益;后者是流动性矿池,可以让用户通过质押不同类型的资产来赚取 PICKLE 治理代币。pJars 采用 “使用 AMM LP 代币进行流动性挖矿” 策略。流动性挖矿者将 Curve LP 代币或 Uniswap/Sushiswap LP 代币存入池中,通过流动性挖矿生成治理代币。

Harvest Finance

Harvest Finance 于 2020 年 8 月上线,通过其 FARM 流动性挖矿机制为用户提供复利收益。该协议主要有两种策略:单一资产策略(包括 “简单借贷” 策略)和 LP 代币策略(包括 “使用 AMM LP 代币进行流动性挖矿” 策略)。池子收益的 30% 用来在公开市场上购买 FARM,然后回到 FARM 质押者手中,而非池子。

Yearn Finance

最大的收益聚合器 Yearn 于 2020 年 7 月上线。Yearn 提供多种产品,本文主要考虑的是 Earn 和 Vaults 这两个产品。每个池子均采用 “简单借贷” 策略,将资产存入利率最高的 PLF。Vaults 则支持更复杂的策略。

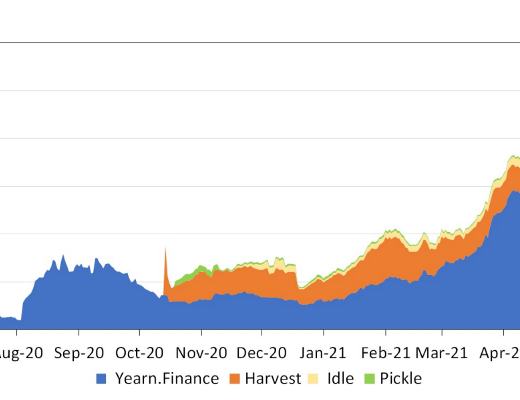

- 总锁仓额(数据来源:https://defillama.com/home) -

收益聚合器的优点和风险

优点

用户不需要自主制定策略,可以利用其他用户制定的策略,实现投资策略被动化。

由于跨协议交易是通过智能合约,资金转移是自动完成的,无需用户在协议之间手动转移资金。

资金全部集中在合约内,因此 gas 成本是社会化的,从而减少交互成本。

风险

流动性挖矿策略永远免不了借贷风险,无论它们是通过质押某种资产借入其它资产,还是只将资产提供给 PLF。在资金利用率高(借出额/质押额比率高)的情况下,如果有很多贷款方同时取款,可能会有一定数量的资金提供方需要等待贷款方偿还贷款。这就叫作 “流动性风险”。当用户借入资金时,如果质押物的价值低于预先设定的清算门槛,就会存在 “清算风险”。

流动性挖矿策略通常构建在一组 DeFi 货币乐高上,因此存在可组合性风险。在利益的驱使下,作恶者会利用技术和经济方面的弱点来套利。

流动性挖矿策略的收益通常由多种因素决定。对于某些策略来说,这会导致年化收益率不稳定。如果年化收益率会因发散损失、AMM 交易活动少或治理代币价格变化而产生波动,对很多潜在投资者来说吸引力不大。

结语

去年,大量收益聚合器协议涌现,虽然它们的总体框架相似,但是各有各的风格。Idle Finance 于 2019 年推出了第一个版本,该版本会将资金存入利率最高的 PLF。受到 Compound 的流动性挖矿机制的启发,Yearn Finance 在 2020 年 7 月扩展了这一模型,除了 Earn 产品之外还推出了更复杂的策略 Vaults。之后又有更多类型的流动性挖矿机制出现,Harvest Finance 和 Pickle finance 专门利用 LP 代币进行流动性挖矿。

收益聚合器一直以来都是广受 DeFi 用户欢迎的收益方式。但是,这种收益能持续多久?正如我们所见,收益主要有三个来源。虽然关于收益可持续性的研究值得我们另外再写一篇文章,但是我们可以断定来自治理代币的收益是比较短暂的。一旦治理代币发放完毕,这个收益来源就被切断。尽管新的协议可以通过启动新的代币分发计划得到蓬勃发展,但是这种收益来源不太可能具有持续性。相比之下,借贷需求更具可持续性,但它高度依赖市场情绪,特别是非稳定币的市场情绪。收益共享型代币带来的收益似乎是最持久的,尤其是在 DeFi 保持近期增长率的情况下。

(完)

(文内有许多超链接,可点击左下 ”阅读原文“ 从 EthFans 网站上获取)

原文链接:

https://medium.com/uclcbt/yield-aggregators-in-defi-2fd483412322

作者: Simon Cousaert

翻译&校对: 闵敏 & 阿剑

你可能还喜欢:

引介 | “流动性挖矿” 概念的由来

观点 | 流动性挖矿:以用户为中心的 Token 分配策略

引介 | DEX 聚合器性能全面分析

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

暴跌中币价相当坚挺,从HIP、Vaults以及Token模型的角度再谈Hyperliquid

自2014年门头沟事件起,中心化交易平台的腐败与市场操纵问题便始终困扰着Crypto的所有参与者。...

今日推荐 | 速览Berachain背后助推器Royco:TVL突破30亿美元,跃居Yield协议第二!

过去一年,DeFi生态简直是“开挂”状态,资金如洪水般涌入,机构疯狂布局,大家都在说:这波赚钱机会...

Uniswap V4 正式上线后 ,有哪些值得关注的创新项目?

编者按:文章介绍了 Uniswap V4 的创新性功能,重点阐述了 Hooks 的模块化特性,使开...

波场TRON行业周报:“就职典礼”利好出尽,TRX成WLFI战略储备之一

一.前瞻1. 宏观层面总结以及未来预测市场普遍预计,美联储将在1月30日的会议上决定维持当前的联邦...

来火币HTX过肥年:春节乐翻天,$60万红包抢不停,更多新春福利待领取

春节将至,火币HTX携手波场TRON生态推出“春节乐翻天,$60万红包抢不停”活动,用数字红包传递...