解析 DeFi 穩定幣現狀與挖礦收益機會

隨着 DeFi 的出現,穩定幣持有者可為他們曾經闲置的資產獲得有吸引力的收益。

過去的幾年中,穩定幣已獲得了爆炸性的採用,它們的廣泛應用始於中心化交易所之間的交易與轉账。從那時起,穩定幣就作為生態系統中的主要原語進入了 DeFi。

或許,最重要的是,很多加密土著在退出風險時會轉而持有穩定幣,而不是其本國貨幣。DeFi 的興起,使得用戶能夠將這些闲置資產投入使用。一旦處於休眠狀態,非生產性資產就會離开中心化的交易所和銀行账戶,轉而在借貸、做市市場以及其他類型的 DeFi 協議中發揮經濟效用。

在本篇文章中,我們將探討:

穩定幣的現狀

收益機會

穩定幣的現狀

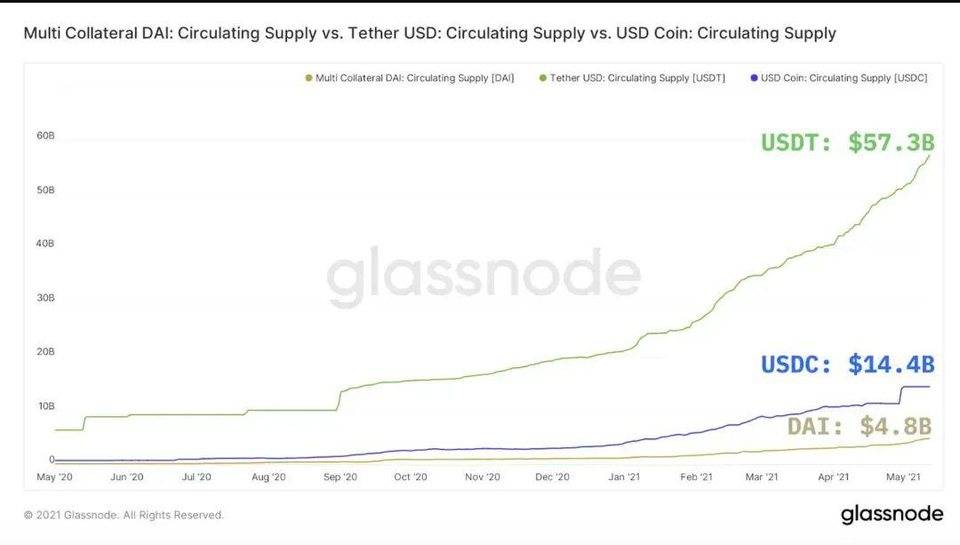

當前的穩定幣主要是由少數項目所支配,其中 USDC、USDT 和 DAI 在以太坊的流通供應和使用中佔據着主導地位。USDC 和 USDT 使用中心化抵押品來維持與美元的掛鉤。這些穩定幣發行的每 1 個代幣都會有價值 1 美元的資產作為抵押。

DAI 是其中唯一以去中心化方式管理其發行的主要穩定幣項目,它將鏈上資產抵押來生成 DAI。

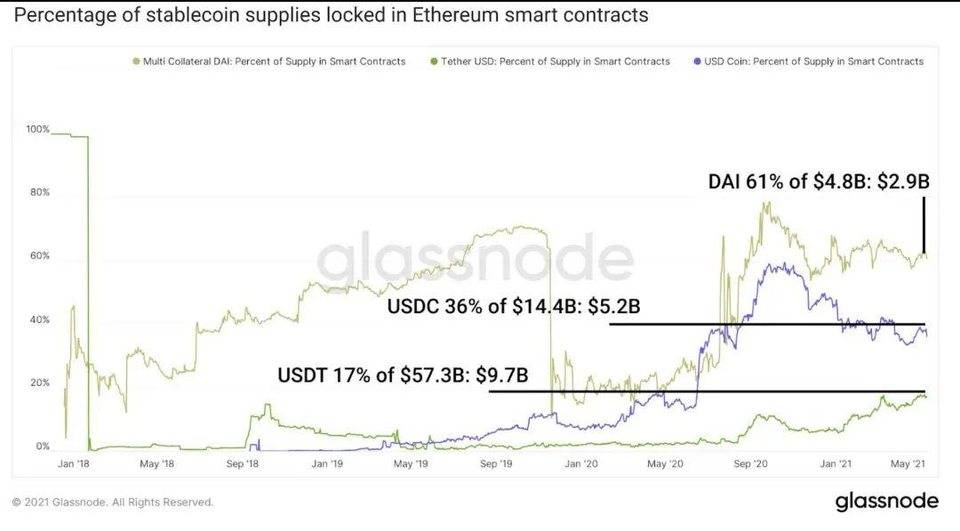

所有這三種穩定幣都可以在以太坊 DeFi 中使用。其中 DAI 有 60% 以上的供應被鎖定在去中心化借貸、交易所以及其他類型的 DeFi 協議中。

盡管 DAI 的鎖定百分比很高,但由於 USDC 和 USDT 的流動供應較大,因此後兩者在以太坊智能合約中仍佔據主導地位。

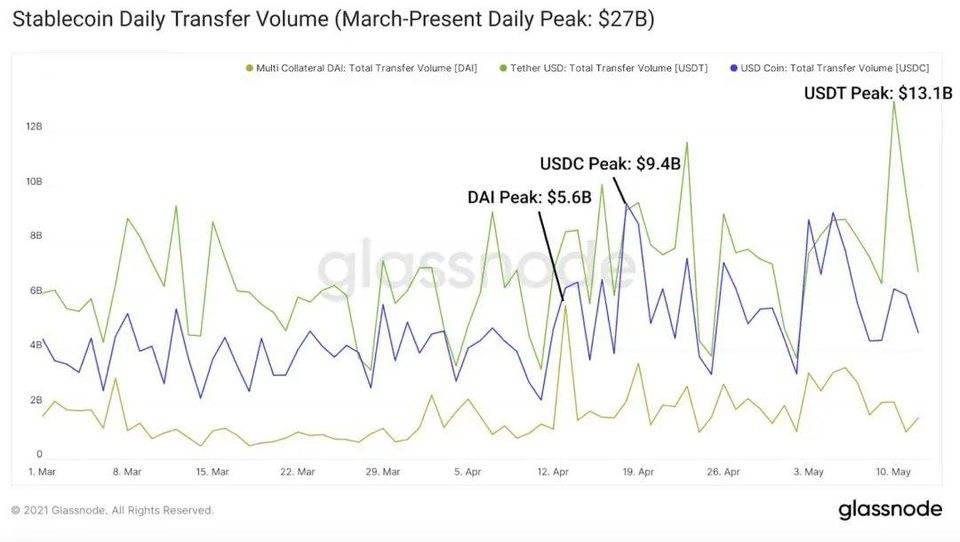

以太坊上每日的穩定幣轉账在過去 3 個月中的每個工作日都超過了 100 億美元(這個值包括智能合約的存款和取款)。

穩定幣供應增長超過 750 億美元,每日轉账超過 200 億美元,背後有許多需求驅動因素。

在不使用本國貨幣的情況下,從波動性和風險敞口轉向穩定資產;

在不承擔風險的情況下跨中心化交易所移動資產;

借貸和槓杆抵押;

用於去中心化借貸、交易所、衍生品等,使用穩定幣可消除波動性代幣的風險,但由於風險較低,通常會帶來較低的收益;

支付、工資、外匯、第三世界獲得非惡性通貨膨脹貨幣的機會,以及其他利基消費者用例;

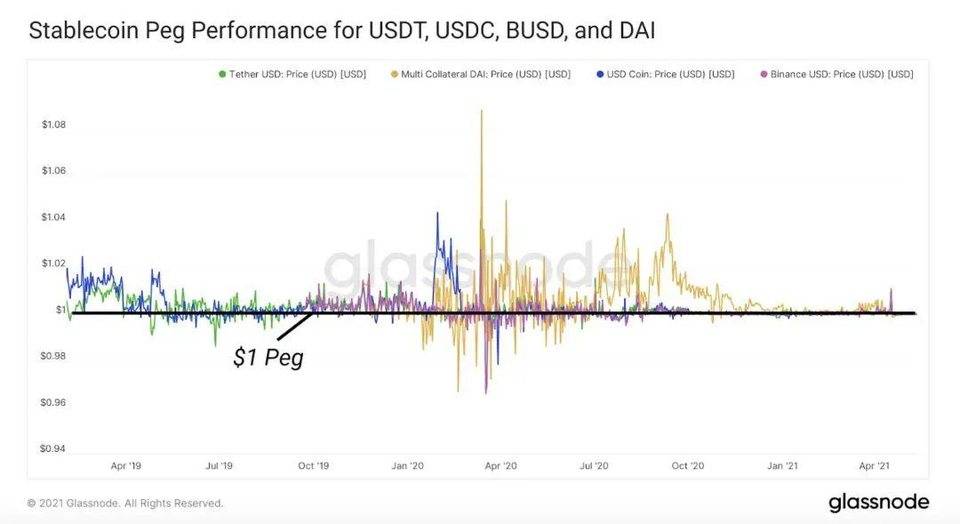

而在穩定幣市場,錨定美元的資產佔據了主導地位,而像 EURS 這樣的項目在錨定歐元等其他貨幣方面做得很好。這些穩定的資產使得用戶有信心將其資產存放在穩定幣中,而不需要交易成美元等本國貨幣。

目前市場上已經有一系列的穩定幣,交易者應該要注意這些穩定幣的風險情況,以下是一些常見的穩定幣:

其他中心化穩定幣:HUSD,GUSD,EURS,TUSD;

其他去中心化穩定幣:sUSD, FRAX, FEI, alUSD, RSV, PAX, UST, mUSD, LUSD, ESD, AMPL

穩定幣在 DeFi 領域的收益機會

注意:收益率變化是很大的,撰寫本文時列出的收益率與讀者閱讀時看到的收益率會有很大的出入。

在用戶轉向穩定幣的過程中,重要的是要了解收益機會是來自哪裏。非生產性資產是有成本的。在闲置的同時,穩定幣經常受到通貨膨脹和費用的影響。為了抵消這些影響,投資者可以選擇將闲置資產投入使用,提供服務或承擔風險以換取收益。

在 DeFi 中,這些收益目前相對於傳統投資標的而言是較高的。然而,這同時也伴隨着一些風險,例如:

潛在的 1:1 錨定損失;

智能合約攻擊風險(包括經濟 / 協議設計攻擊);

收益率波動性:APR 在存入資產後會迅速發生變化;

流動性不足:獎勵代幣的高波動性、無法從高利用率池中借款、無法從高利用率池中提取大額頭寸、退出頭寸的高滑點;

Gas 費用:高昂的 gas 費用會產生磨損,並限制流動性提供者和用戶的行為;

量化收益

APR 和 APY 是被廣泛用於衡量 DeFi 回報的指標。不幸的是,這兩個概念經常會被用戶誤解,並被开發人員貼上不明確的標籤。APR 表示的是一個池子的收益,其不需要對你的收益進行復利。如果 APR 列在一個項目的 UI 中,這意味着你的收益不會自動復利。如果一個池子有「claim rewards」功能,則回報就是 APR。

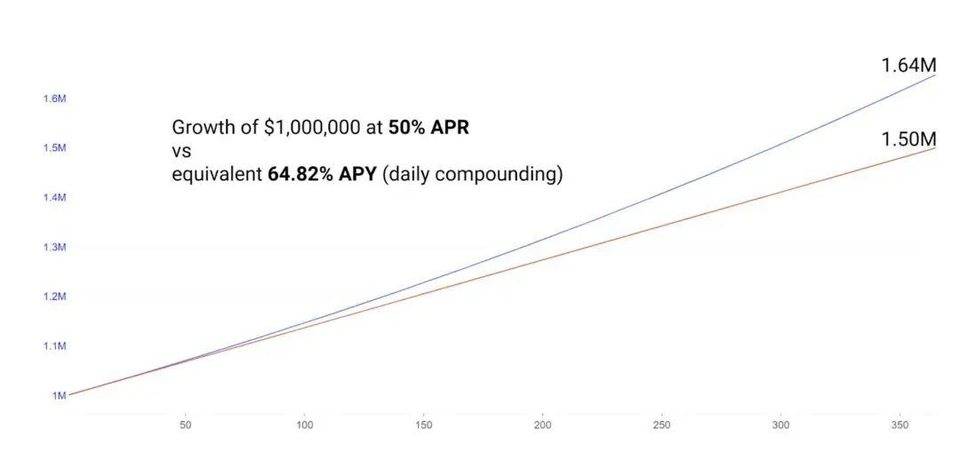

每日復利時,40% 的 APR 就變成了 49% 的 APY,400% 的 APR 就變成了 5242% 的 APY。這就是復利的力量,在像 DeFi 這樣的高利率環境中尤其普遍。當然,以太坊 DeFi 的小倉位是無法從這種復利中受益的,因為每天認領獎勵和重質押的 gas 費用將超過回報。下表顯示假設我們投資 100 萬美元,以 50% 的 APR 獲取收益,以及認領每天的獎勵來進行復利的可能回報。

考慮到這一點,這裏有 5 個不同圍繞穩定幣的風險和回報策略。請注意,單邊流動性敞口的回報會降低,因為這種回報具有有限的潛在波動性。

這裏為每個項目分配了風險評級,該評級考慮了項目的可信度、協議風險、審計以及其他因素,風險評級是相對於 DeFi 的其他部分,而不是獨立的,此外,在 DeFi 領域,即使是 A+評級也有很多的風險。

Aave 和 Compound 借貸(APY 4-16%,風險:A)

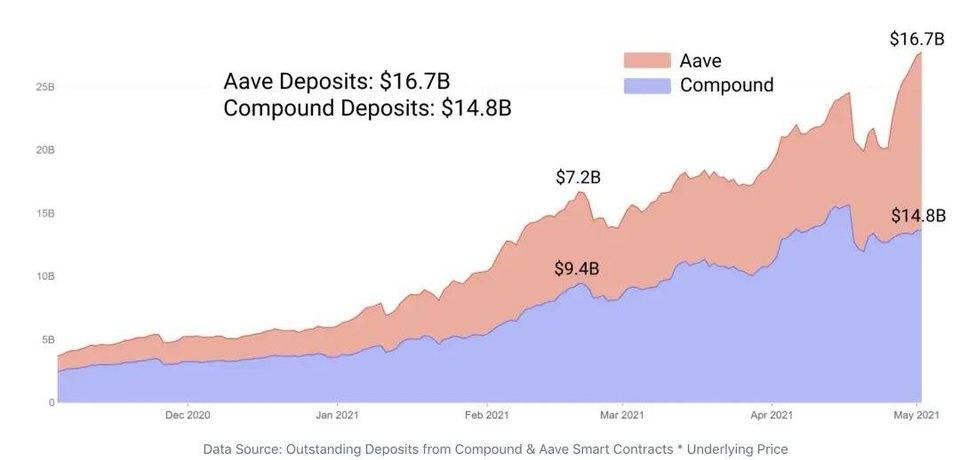

Aave 和 Compound 是 DeFi 最大的借貸協議。直到最近,就存款總額而言,Compound 一直是最大的借貸協議。而 Aave 通過其新的流動性激勵措施扭轉了這一局面,目前其在借貸中佔據了流動性的主導地位。

這些新的 Aave 激勵措施為提高收益率提供了一個有吸引力的機會。據悉,Aave 激勵計劃將持續到 7 月中旬,以 Aave 治理代幣的形式增加獎勵(每天 2,200 stkAAVE)。stkAAVE 會根據借款活動按比例在池中分配。

例如,Aave 目前有 50 億美元未償貸款。DAI 池子大約有 10 億美元的借款,10 億美元 /50 億美元 =0.2 或 20%。每天 2200stkAave 就意味着 DAI 池子每天會分配到 440 stkAave,目前,這意味着每存入 1000 美元,用戶就可以收到 0.0002 Aave/ 天(按當前價格計算為 11 美分 / 天)。這種獎勵結構在某些穩定幣上超過了 Compound 的流動性挖礦獎勵,而在其它穩定幣上則表現相對欠佳,這具體取決於利用率。

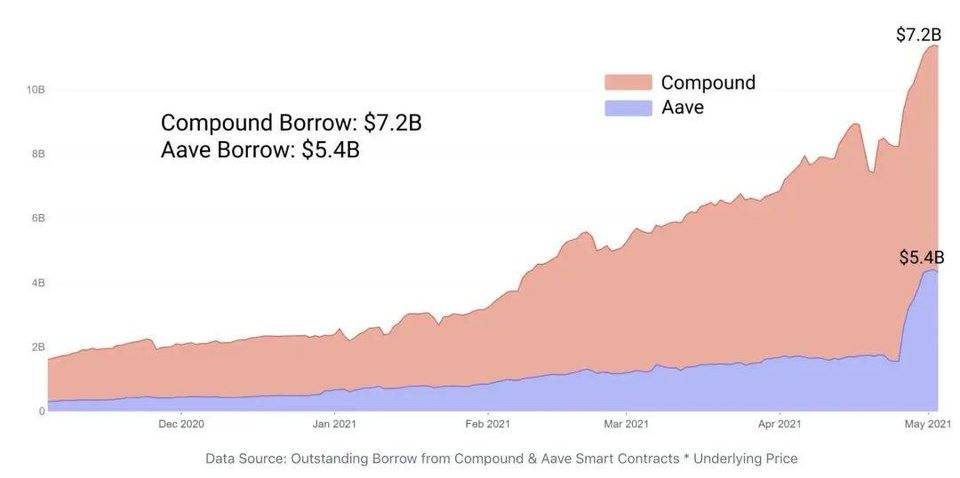

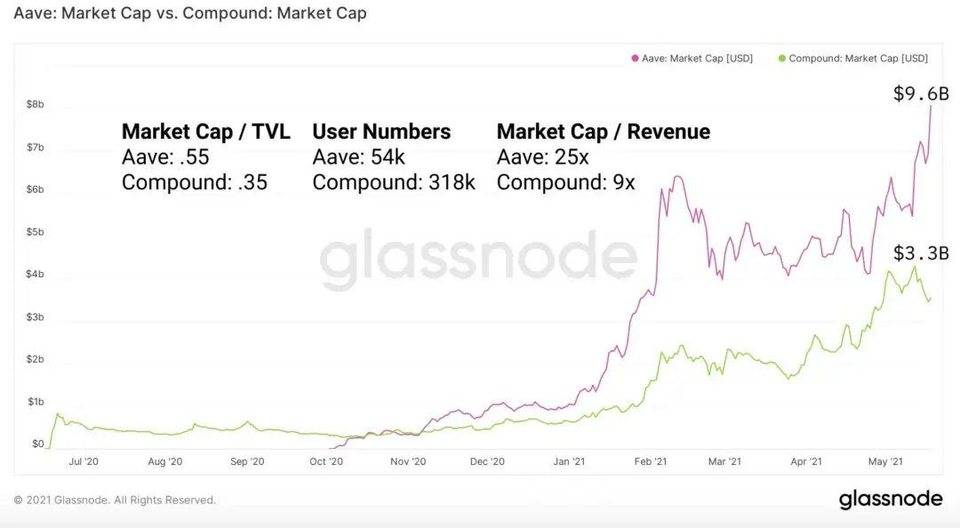

盡管從規模和利用率來看,Compound 在歷史上擁有更為成熟的市場,但 Aave 憑借其優越的代幣經濟、激勵機制以及穩定的利率和支持更多代幣作為抵押品等而擁有較高的市值。請注意,雖然 Aave 的總抵押資產數量已經超過了 Compound,但在總借款數方面, Compound 仍然佔據着主導地位。

隨着利率的降低和市場規模的擴大,對於那些希望獲得更強有力的流動性保證和較低借款利息的較大規模的貸款人來說, Compound 仍然是一個強勁的市場。相反,Aave 往往在高風險下提供更好的回報,並在其借貸市場的供給和需求方面提供激勵。他們最近還宣布了一個給機構服務的專業版。

當激勵措施在 7 月份結束時,看看它的流動性表現將是一件非常有趣的事情。

市值 /TVL 通常用作衡量項目吸引多少流動性的估值指標,這個指標與傳統市場中的市盈率類似,在傳統市場中,市盈率越高,每美元流動性的代幣估值就越高。在用戶數量和市值 / 收入比這兩個指標方面,Aave 估值的情況類似。

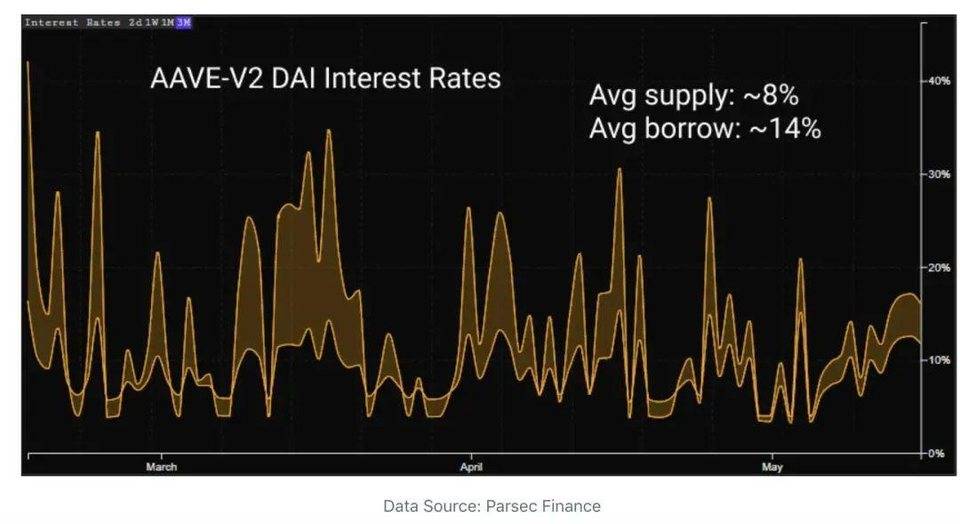

Aave 上的 DAI 借貸市場目前對貸款人的利率為 11%,這意味着貸款人可以預期獲得 11% 的復利利率。自 4 月底推出 Aave 流動性激勵措施以來,這一資金池的利率一直在相對波動。

這張圖中的底线代表貸款人的利率,而頂线代表借款人的利率。

Aave 的激勵措施意味着額外的~3-6% 的收益率是來自質押的 Aave 代幣。這些質押的 Aave 代幣可在 10 天的冷卻時間內解除質押,或者可以繼續質押,年化收益為 7%。

用戶可通過抵押借款、循環借款以增加槓杆作用或將借款發送到其他協議來承擔額外的風險和潛在回報。這些細節超出了本文關注的簡單策略的範圍。

策略回報:Aave 貸出 DAI (4-15%),Aave 流動性激勵(4%),質押 Aave (7%)

風險:潛在的智能合約漏洞、DAI 脫錨、Aave 流動性風險、(存款、提款等操作的) Gas 費用超過小額頭寸回報。

Curve AMM 池子和 Staking (APR 10-50%,風險:B+)

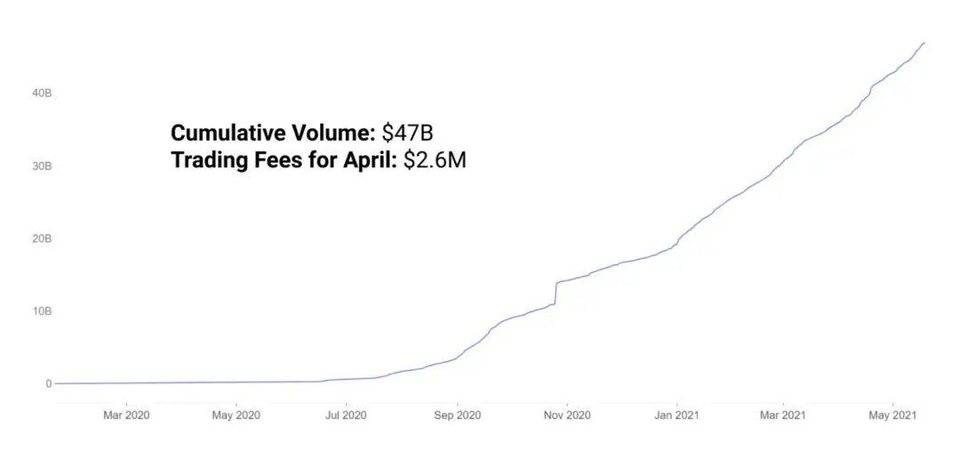

作為 DeFi 穩定幣 DEX 流動性的主要場所,Curve 存在流動性激勵機制也就不足為奇了。Curve 擁有穩定幣交易最低的滑點,在此之前,它一直控制着穩定幣交易的絕大多數份額,而最近 Uniswap V3 的穩定幣對正在追趕 Curve 的交易量,但兩者之間仍然存在一些差距。

向 Curve 協議最大的資金池(USDC+USDT+DAI)提供流動性的基礎 APY 為 2%(來自交易費用),成交量繼續健康地向 500 億美元邁進。

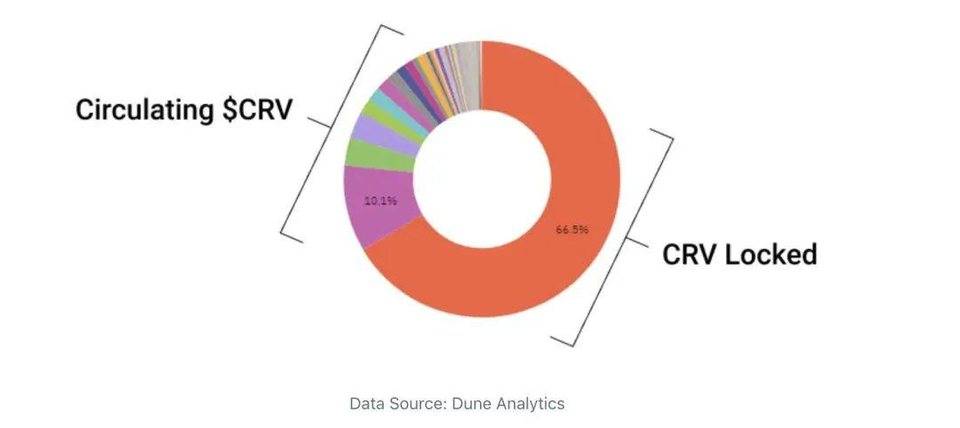

而除了 2% 的手續費獎勵之外,還有 8% 的額外獎勵來自於 CRV 治理代幣。用戶可通過在一段確定的時間內鎖定 CRV 將這 8% 的收益提高到 20%。鎖定 CRV 4 年的最大獎勵是提升 2.5 倍,注意,這 20% 是 2.5*8% 得來的,這也是最大的回報獎勵。

策略回報:3pool 基礎 APR 2%,額外獎勵 8%-20%,鎖定 CRV 11%。

風險:潛在的智能合約漏洞,DAI 脫錨,gas 費用超過回報。

Yearn Finance DAI 金庫(APY 15%,風險:B)

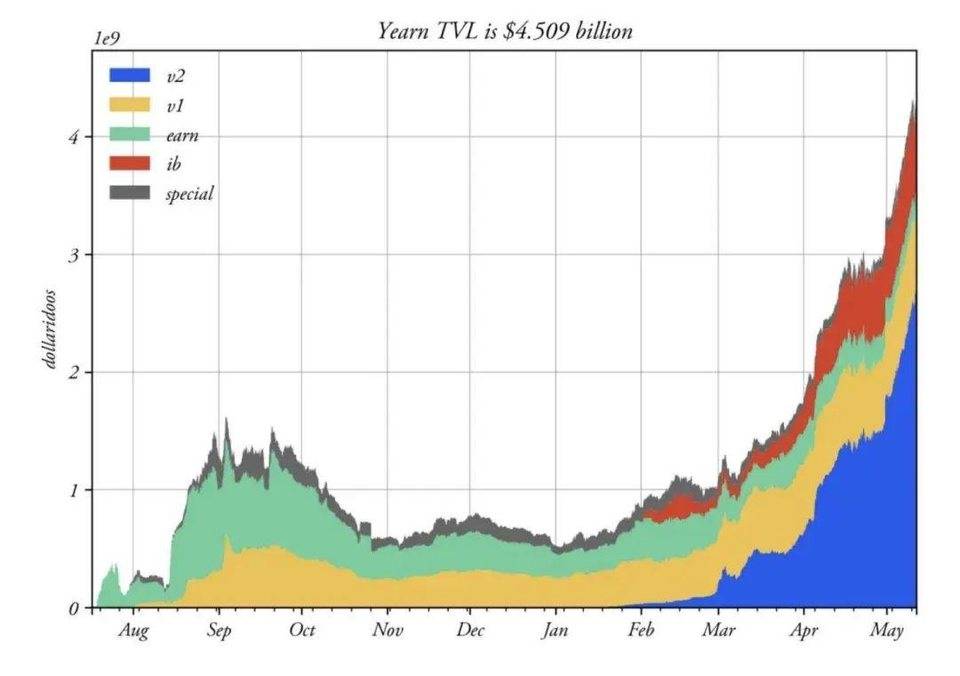

yvDAI 金庫是目前 Yearn Finance 上最大的金庫,其擁有 7 億美元以上的資產,而它當前的 APY 為 15%。

這些資產將在 Yearn 开發者創建的 DAI 策略中發揮作用,它的工作原理是將用戶的 DAI 放入各種收益協議中,在开發者認為合適的策略範圍內移動用戶的資產以最大化收益。

以 yvDAI 金庫分配的策略示例:

StrategyLenderYieldOptimiser: 優化 dYdX 和 Cream 之間的 DAI 放貸;

SingleSidedCrvDAI: 將 DAI 存入 Curve 中最高收益的池子;

StrategyIdleDAIYield: 將 DAI 存入 idle.finance 來挖取 COMP 和 IDLE 治理代幣。獎勵會被賣成 DAI ,並重新分配到金庫。

Yearn 金庫已鎖定超過 45 億美元,這是一個很受歡迎的地方,並且其風險相對於大部分 defi 項目而言是較低的。

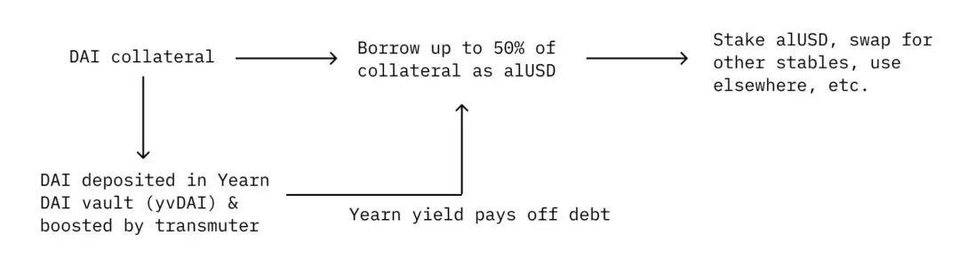

Yearn yvDAI 金庫的很大一部分存款是來自於 Alchemix,目前 Alchemix 協議在該金庫中存入的資產超過了 4 億美元。

Alchemix 使用了 Yearn 作為其協議的核心基礎設施,下圖表表達了 Alchemix 是如何集成 Yearn 來提供一個獨特的用例的。

從歷史上看,Yearn 金庫的單穩定幣存款收益一直相當不錯,過去幾個月的 APY 一直大於 10%。

策略回報:yvDAI 金庫(APY 15%),2% 管理費用,20% 績效費用

風險:潛在的 Yearn 智能合約漏洞,以及相關收益協議的潛在漏洞風險,DAI 脫錨風險。

KeeperDAO 套利(APY 10-x% ,風險 : B-)

KeeperDAO 使用池子資產來利用套利、清算和其它活動的機會。很多人最近通過 KeeperDAO 和 ROOK (DAO 的治理代幣)關注到了礦工可提取價值(MEV)。

總的來說,Keeper 從池子中借入資產來進行這些清算和套利活動,並為自己和池子的存儲用戶創造回報。

以下是 KeeperDAO v2 的統計信息。而在最近,KeeperDAO V3 已經發布,這導致這些分析已經過時,並且 V2 的流動性在下降。

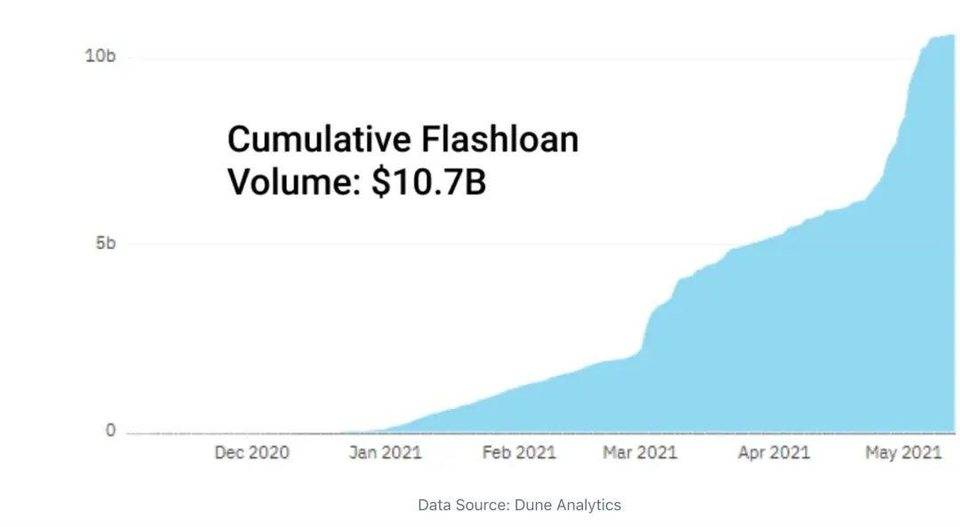

這些被借入的資金被認為是安全的,因為它們被借入、使用,並使用閃電貸返回到同一區塊的資金池中。這是基於區塊鏈智能合約系統的一項獨特創新實現的,通過這種系統,資金可以在沒有抵押品的情況下借入(可保證資金將在同一區塊中返還)。如果交易無法保證這一點,那么它就會失敗。

下圖顯示了 Keeper 從 KeeperDAO 流動性提供者那借入的閃電貸的累積價值。

治理代幣 ROOK 的回報由排放計劃確定,以存款貨幣表示的基礎費用將隨着 Keeper 對 DAO 執行或多或少的操作而改變。

策略回報:15% APY (ROOK 治理代幣),x% 的基礎費用。

風險:潛在的智能合約漏洞,DAI 脫錨,依賴於 Yearn 收益。

結束語

回顧最近的數據,穩定幣的增長是呈拋物线型的,隨着 DeFi 的出現,穩定幣持有者現在可為他們曾經闲置的資產獲得有吸引力的收益。

目前穩定幣的規模已經達到:

750 億美元以上的流通供應,每天的轉账量超過 100 億美元;

150 億美元以上的穩定幣存入了 Compound 和 Aave,被借取的穩定幣資產超過了 120 億美元(利用率 >75%)

大多數主要 DEX 的健康穩定幣對;

用戶在退出風險時總是會尋求穩定的資產。問題是,DeFi 將在多大程度上推動用戶將數十億美元的非生產性資產投入生產性使用呢?

撰文:LUKE POSEY,就職於 Glassnode

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

評論