Dragonfly 合夥人:用簡單的視覺語言演示穩定幣工作原理

每個穩定幣協議都是一家銀行,從資產和負債的角度可以更加輕松理解他們的實際工作原理。

撰文:Haseeb Qureshi,Dragonfly Capital 管理合夥人

編譯:王燕焜

去年穩定幣的使用量激增。 不過了解這些穩定幣實際工作原理的人似乎越來越少。

由於某種原因,穩定幣的創造者沉迷於使這些設計看起來非常復雜難以理解。幾乎每份白皮書都充斥着方程式和新發明的行話,仿佛作者試圖說服您:相信我,您不夠聰明,無法理解這一點。

我對此有不同看法。歸根結底,所有的穩定幣設計都非常簡單。我將向您展示一種簡單的視覺語言,幫您了解所有穩定幣的工作原理。

將每個穩定幣協議想像成一家銀行。每家都擁有資產和欠債。每家都以某種方式獲取價值並將該價值分配給「證券」持有者。

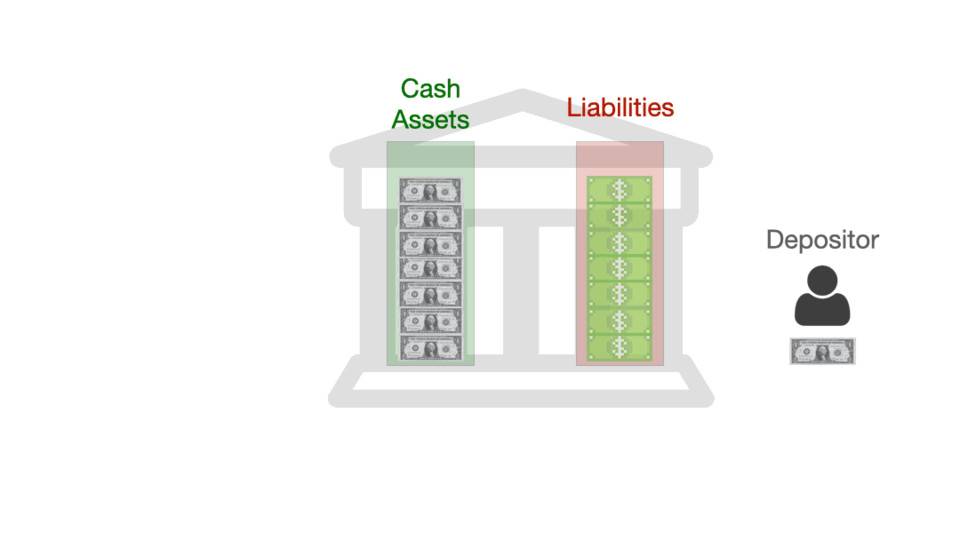

想象一家正常的全額儲備金銀行。

左側是其實際資產,即儲備中的實際實物美元。 右邊是其負債(稱為「數字美元」),是對儲備資產的債權。

在准備金充足銀行中,每個負債與准備金資產按 1:1 比例匹配。 如果某人擁有數字美元要求返還現金,銀行將為持有人提供實物美元,並銷毀相應的數字債權。 這就是 Tether、USDC 和所有其他由法幣支持的穩定幣的工作方式。

銀行的股權屬於股東(銀行的投資者),他們從銀行收取的費用中獲利。以 Tether 為例,Tether 有限公司的所有者是股東,他們的利潤來自 Tether 鑄造 USDT 和贖回的手續費用。

全額儲備金銀行的每筆負債都應與美元保持緊密掛鉤,因為它始終可以兌換 1 美元的儲備金。只要銀行保持廉價的可兌換性,套利者將確保毫不費力地維持該穩定幣錨定匯率。

這就是原始的全額儲備金銀行。這是一個顯而易見的模式,但將有助於說明加密銀行的不同之處。

全額儲備金加密穩定幣

您將如何創建一家負債穩定的的全額儲備金加密銀行?

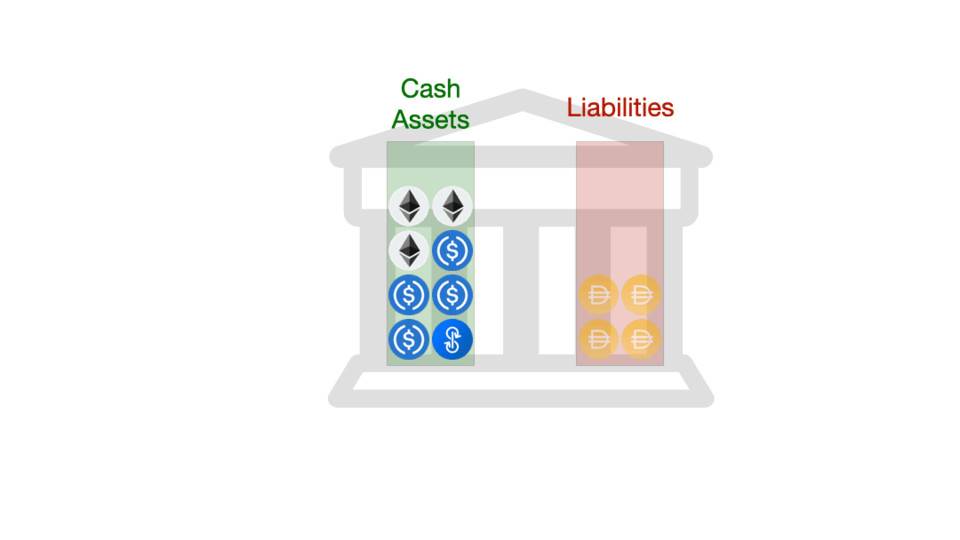

鑑於加密貨幣只是重新發明了錢,您要做的第一件事就是將美元資產換成加密資產。但是加密貨幣的價格是易變的,因此如果您的債務是以美元為單位,則 1:1 儲備金支持比例將不起作用。如果加密貨幣的價格下降,該銀行將淪為抵押不足。

因此要做的事情顯而易見:增加加密緩衝,以防萬一加密貨幣價格走低,以此為您提供資產緩衝保護。

基本上,這就是 MakerDAO 的工作機制。

Dai 的錨定性目前很穩健。

請注意 MakerDAO 的儲備資產顯著大於總負債(Dai)。 這樣可以確保整個系統的安全。

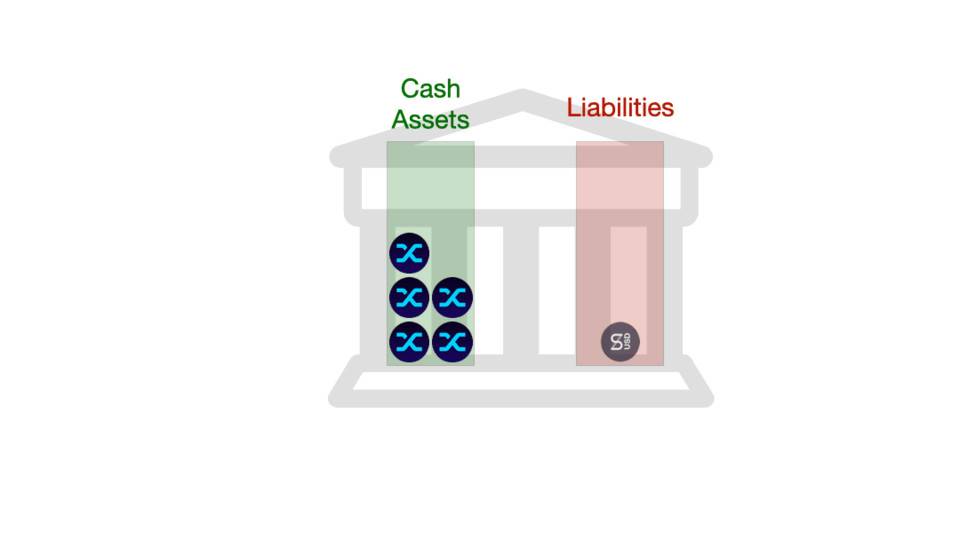

現在讓我們看一下 Synthetix。

Synthetix 採用了不同的方法:Synthetix 不是持有一籃子多樣化的加密資產,而是針對一堆自己的 SNX 代幣發行了 sUSD 穩定幣。SNX 同時還是「股權代幣」——換句話說,Synthetix 允許作為存款的唯一資產是其自己的股權。由於 SNX 的波動性很大,因此 Synthetix 要求流通中的每個 sUSD 須有 600% 的超額抵押。

sUSD 的錨定性目前很穩健。

MakerDAO 和 Synthetix 都類似於傳統的全額儲備金銀行,只是它們的資產採用加密貨幣進行了超額抵押。從某種程度上說,它們的錨定是安全的,因為有某種機制可以將穩定幣贖回為其底層資產。(在這兩種方法中,同時還存在一種以所需價格為目標的利率體系。)

但是還有另一種穩定幣,通常稱為「算法央行」型穩定幣。

算法央行型穩定幣根本無法贖回,而且沒有傳統意義上的存款人,這使得它們不太像傳統銀行,而更像中央銀行。(央行傾向於使用可贖回權以外的其他方法來保持價格穩定。)

每個算法央行的工作方式略有不同。為了分析一家算法央行,我們將嘗試了解它在兩種重要場景下的作用機制:穩定幣價格位於錨定價格上方,以及穩定幣價格位於錨定價格下方。

算法央行

從結構上講,也許最簡單的算法央行代幣是 Fei 。

Fei 近期的亮相名聲不佳,幾乎立刻跌破了發行價。簡而言之,Fei 的工作方式如下:

FEI 的錨定價格目前被打破。

Fei 的運作與真正的中央銀行非常相似,可以直接在市場上捍衛自己的錨定匯率。請注意,Fei 沒有有意義的超額抵押,並且其大部分資產都是加密貨幣。這意味着,在「黑天鵝事件」中,Fei 的資產價值可能會大大低於其負債水平,從而無法捍衛自己的錨定匯率。

盡管上面的動畫為您提供了高級的直覺,但也確實解釋了 Fei 的真實機制。 Fei 在所有交易活動中都使用 Uniswap 協議,並使用一種稱為「重新加權」的技術來執行其實際交易。它還使用「直接激勵」(實際上是一種資本控制)。

但淨效果是一樣的:協議參與了公开市場,以保障價值回歸錨定。

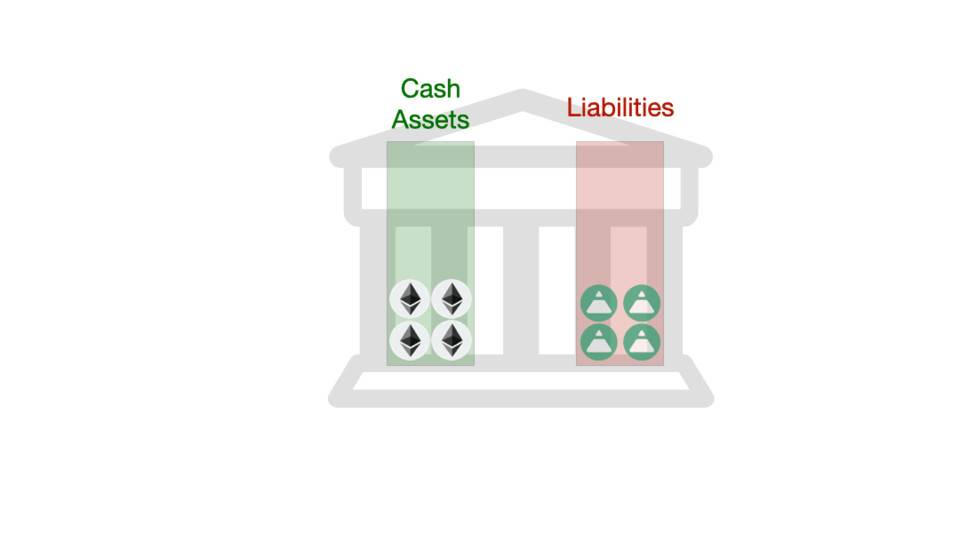

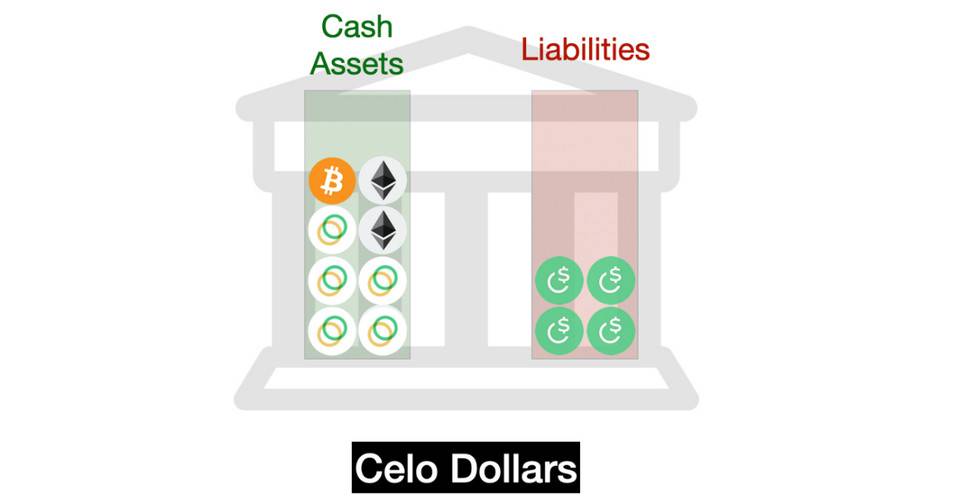

類似的算法中央銀行是 Celo 協議,它產生一個稱為 Celo Dollar (cUSD) 的穩定幣。 Celo Dollar 使用 CELO 代幣作為其儲備抵押品(Celo 區塊鏈的本地資產),另外還有其他多種加密貨幣的多元化投資組合可作為抵押。

像 FEI 一樣,Celo 協議一直愿意使用 Uniswap 之類的協議在市場上买賣 Celo Dollars。Celo 儲備金最初是由大量儲備資產構成,並希望儲備金始終保持超額抵押。如果 Celo 的資產跌至負債的 200% 以下,該系統將通過收取 CELO 轉移的交易費用來嘗試進行再融資。

因此,Celo 和 Fei (除其交易機制外)的主要區別在於其持有的資產及其圍繞抵押的規則。

Celo Dollar 的價格錨定目前很穩健。

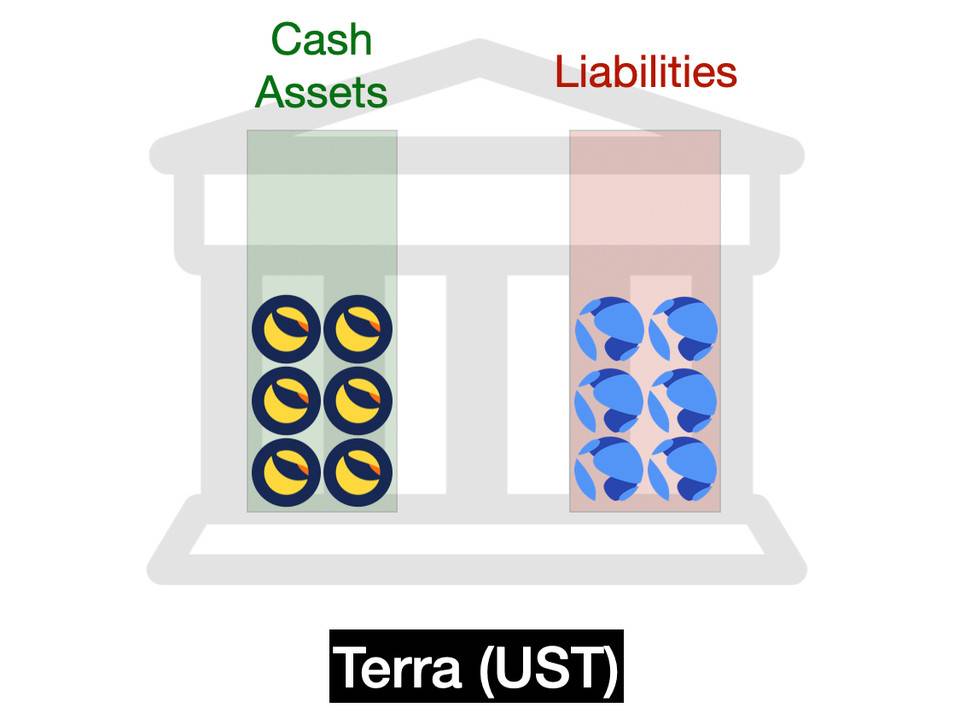

在這一大類中列舉的第三種代幣是 Terra 的 UST。 它由 Terra 區塊鏈的原生代幣 Luna 做抵押。像 FEI 和 Celo 一樣,Terra 協議充當穩定幣的做市商。如果穩定幣系統的資產耗光,它會通過增加原生代幣 LUNA 的供應量來補充儲備。

UST 目前的價格錨定很穩健。

FEI、Celo 和 Terra 都不允許將穩定幣贖回為底層資產。而是通過在公开市場對其代幣做市 (就是說,他們愿意通過價差买賣代幣)。

從表面上看,這似乎與可兌換性大不相同!但這實際上是一個更緊密的連續體。這是因為對做市的可信承諾在經濟上等同於允許鑄幣和贖回。

想象一個由 ETH 抵押的穩定幣。假設它們叫 STBL 代幣。該協議始終愿意對 ETH / STBL 交易對做市。意味着該協議將愿意以 1.01 美元 ETH 的價格出售 1 個 STBL,並以 0.99 美元 ETH 的價格購买 1 個 STBL。如果 STBL 價格低於錨定目標,它將繼續交換 STBL,直到其 ETH 用完為止。

如果 STBL 代之以鑄幣和贖回機制,它可能會讓任何人鑄成 1 個 STBL,價格為 1.01 美元的 ETH,然後可以以 0.99 美元的 ETH 價格贖回 1 個 STBL。如果 STBL 低於錨定價格,它將繼續用 STBL 贖回 ETH,直到其 ETH 用完為止。

其淨結果是相同的!

在傳統的中央銀行中,央行作為做市商,而不允許贖回,使其有更多的自由裁量權。但是算法做市是不同的,因為智能合約可以做出堅定的、自我執行的承諾。因此,對於提供流動性和確保緊密錨定這兩個終極目標,做市和可贖回性是殊途同歸。

現在我們研究了「中央銀行」風格的穩定幣。 但是還有另一種更怪異的算法穩定幣:Seigniorage Shares。

Seigniorage Shares 穩定幣

一種經典的「Seigniorage Shares」穩定幣是 Basis Cash,基於其並未實際發行的前身 Basis。 這也許是典型的算法穩定幣,後來又從中衍生出許多其他設計。

Basis Cash 的價格錨定目前被打破。

您可以將 Basis Cash 視為兩個階段的運行:當有未償還債券時,Basis Cash 處於收縮周期。其貨幣供應的增長速度不足以償還所有系統債務。但是如果需求繼續增加,最終所有債券將得到還清,系統將進入擴張周期,在擴張周期中,股東們將再次獲得新鑄造的 Basis Cash 獎勵。

新鑄造的 Basis Cash 是「鑄幣稅 seigniorage」,即央行通過發行新貨幣獲得的利潤。

正常的央行會把自己的鑄幣稅保留在自己的資產負債表上以防範不測。而 Basis Cash 會在收到任何款項後立即將所有鑄幣稅支付給其股東。

您可以直觀地看到,這使得 Basis 具有「抵押高效」特質。Basis 實際上在資產負債表上沒有資產!這使它能夠支持在 0 資產基礎上進行大規模的穩定幣供應。但是這也使其很容易遭受「死亡螺旋」或信心危機的影響,事實上 Basis Cash 身上就切實體現了出來。

重要的是要了解 Basis Cash 的運作機制。後來的算法穩定幣都是 Basis 設計的繼承者們,包括我們將要研究的最後一種穩定幣。

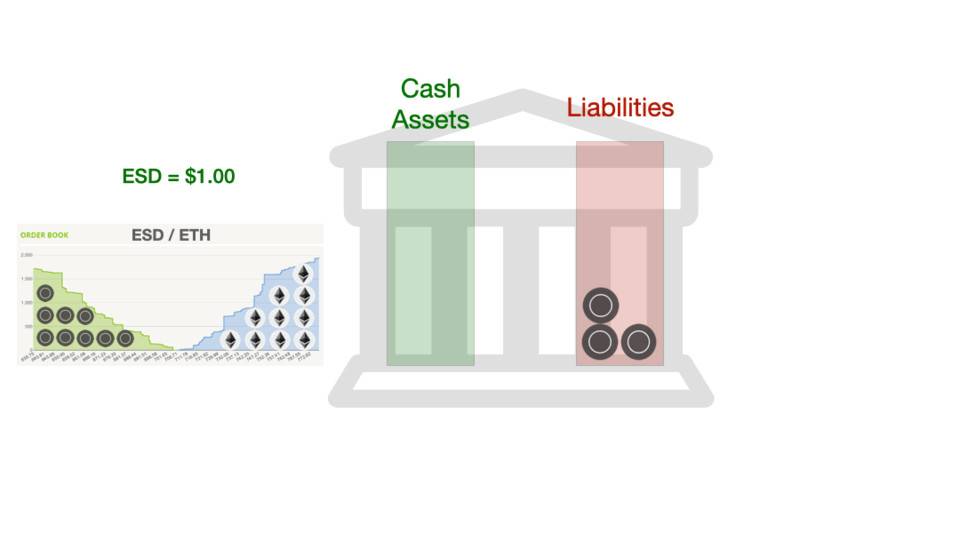

Empty Set Dollar (ESD)是由化名創始團隊通過公平啓動而發行的穩定幣。 ESD 的原始版本(現稱為 ESD v1)緊密貼合 Basis Cash 的設計。

ESD v1 的價格錨定目標被打破,由此他們變換為一種新的設計機制。 ESD 的創新在於將「股份」代幣與穩定幣融合到一起。這意味着穩定幣(如果被質押)會產生更多的穩定幣。就像您可能猜到的那樣,這導致穩定幣的價格變得高度動蕩,並與錨定價格發生漂移,其價格一度高達 2.00 美元,直到最終跌至 0.20 美元以下。

到目前為止,純 Seigniorage Shares 代幣普遍失敗了。DSD 之類的許多 Basis 和 ESD 仿冒品都遇到了同樣的命運。這至少告訴我們,穩定幣的設計確實很重要。這些圖例演示應幫助您推理出為什么 Seigniorage Shares 代幣如此容易受到信任危機的影響。

在 DeFi 發展的初期,很多人認為去中心化穩定幣從根本上是不可能的。而現在可以說,上述論調過於幼稚操之過急。算法穩定幣領域存在很大的設計空間,部分設計機制確實比其它機制要出色很多。

但有一件事可以肯定:不能因為項目白皮書言之鑿鑿,就輕易相信其穩定幣堅如磐石。用自己的大腦多思考一下,穩定幣究竟是因為什么而穩定。(如果感動困惑,試着畫出來。至少對我而言,畫出來這種方法還挺有幫助。)

信息披露:Draonfly 基金對本文所討論的多個穩定幣項目進行過投資。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

鏈聞ChainNews

文章數量

198粉絲數

0

評論