以太坊上海升級可能有利於流動性質押提供商並鞏固ETH的第1層地位

以太坊的上海升級將釋放大量抵押的以太幣,並可能使其他提供豐厚收益的抵押協議受益。

以太坊即將在上海進行的升級將允許用戶提取質押的以太幣 (ETH),從而提高網絡的流動性和競爭力,同時提高其質押比率,使其更接近競爭對手。

上海升級是以太坊的硬分叉,暫定於 3 月進行。它實施了五個以太坊改進提案,其中最重要的是 EIP-4895,它允許用戶從信標鏈中提取代表抵押以太幣的鎖定代幣。

提取質押的以太幣的能力可以增加市場流動性,並使用戶更容易獲得資金。以太坊流動性質押平臺的出現主要是為了緩解區塊鏈令人望而卻步的鎖定和質押要求,也可以從升級中受益。

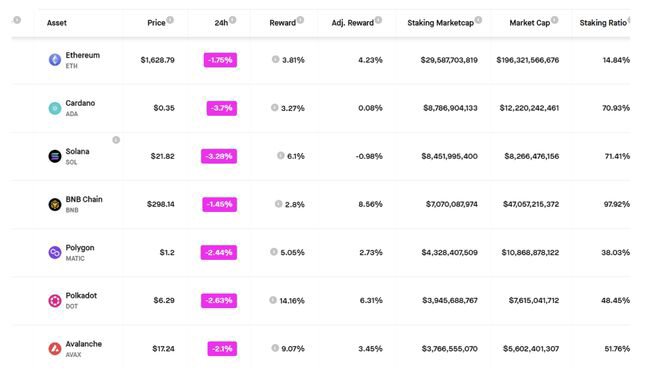

自從以太坊網絡於 2022 年 9 月轉向權益證明 (PoS) 以來,增加抵押以太幣的百分比對於幫助保護協議變得很重要。但由於提款不可用,許多人對投入 ETH 猶豫不決。因此,目前只有大約 15% 的 ETH 被質押,而所有其他主要的第 1 層網絡的質押率都在 40% 以上。

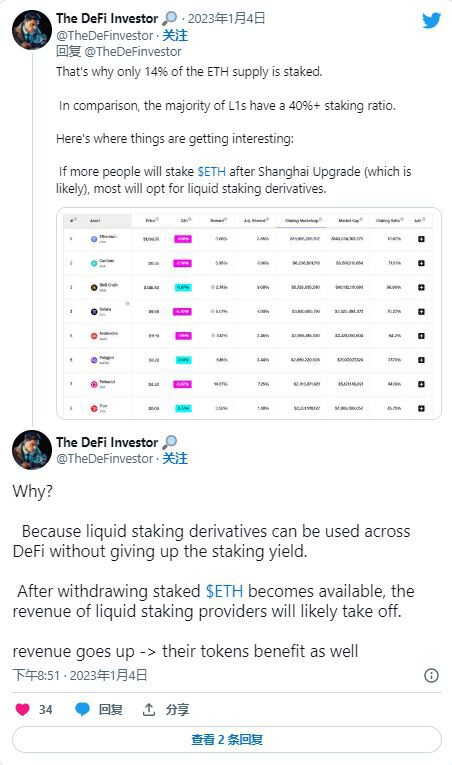

根據 The DeFi Investor 的說法,許多投資者將在上海升級後選擇流動性質押選項,因為他們可以在其他去中心化金融網絡上使用流動性質押衍生品,而不會喪失質押收益。

DeFi Investor 繼續表示,一旦抵押的 ETH 可以提取,流動性抵押提供商的收入可能會顯着增加,這可能會對他們的代幣價格產生積極影響。

此外,這些平臺之間日益激烈的競爭可能會通過降低費用和額外津貼來換取他們的忠誠度,從而使用戶受益。

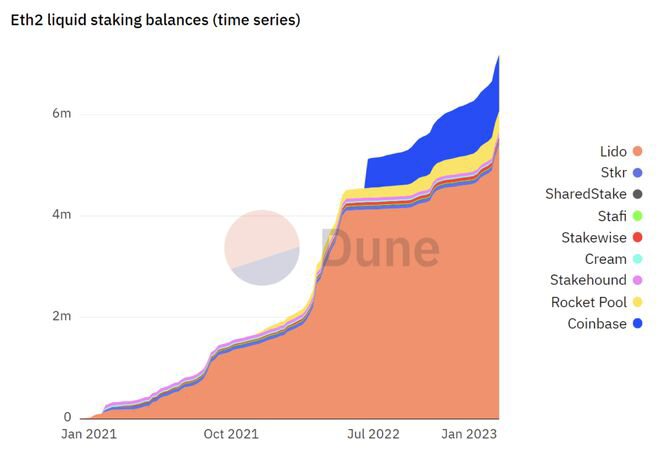

Lido 是最大的流動性抵押 ETH 供應商,也是該領域的市場領導者。其他著名的流動性質押提供商包括 Rocket Pool、Ankr、Coinbase 和 Frax Finance,預計所有這些提供商在上海之後的使用量都會增加。

以太坊引領流動性質押活動

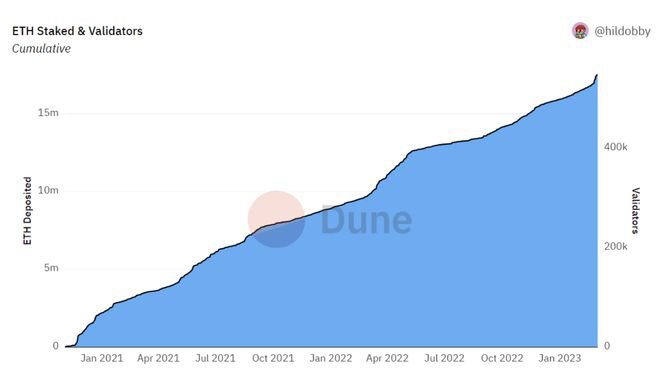

自該鏈於 2020 年底正式开放存款以來,所有質押提供商的以太坊信標鏈存款一直呈上升趨勢,表明在上海升級後對質押 ETH 的興趣持續強烈。雖然 Lido 佔據了以太坊流動性質押的最大份額,但競爭正在升溫,各種供應商推出了產品改進,可能會降低任何單一質押供應商成為以太坊網絡中心化點的風險。

也可以對其他第 1 層網絡的代幣進行流動性抵押。例如,PolkaDOT 的 DOT(DOT)可以通過 Ankr 進行流動性質押,Cosmos 的 ATOM(ATOM)可以通過 StaFi 進行流動性質押,Solana 的 SOL(SOL)可以在 Lido 和 Marinade Finance 上進行質押。

雖然競爭網絡擁有自己嶄露頭角的流動性抵押解決方案,但以太坊保持領先地位,所有來源的流動性抵押超過 700 萬個 ETH。相比之下,至少有 360 萬個 SOL 是流動性抵押的——121 萬個 SOL 通過 Marinade Finance,239 萬個 SOL 通過 Lido。

流動性質押和質押池通過提高生態系統中去中心化應用程序的互操作性,為以太坊提供了競爭優勢。這種參與度的提高增強了所有使用以太坊 PoS 共識機制的協議的安全性和實用性。

像 Lido 和 Rocket Pool 這樣的供應商消除了 ETH 持有者進入的障礙,無需投入 32 ETH 或運行驗證節點。

這使以太坊更接近 Solana 等網絡,後者的質押准入門檻較低。

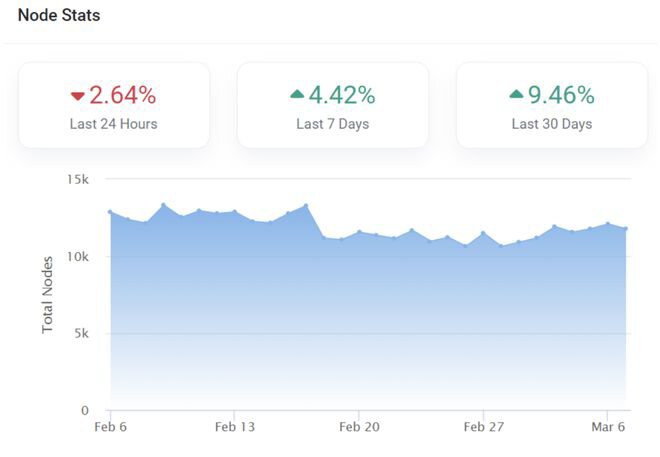

雖然通過第三方抵押的 ETH 集中引起了人們對 Lido 和 Coinbase 去中心化的擔憂,但過去 30 天網絡中的驗證節點總數增加了大約 9%,使以太坊節點總數增加到 11,786 個在撰寫本文時。這意味着中心化問題同時增加和減少。

2023 年 2 月 6 日至 3 月 8 日的以太坊節點總數

隨着上海升級通過提高流動性和降低鎖定要求來降低風險,機構也可能以更積極的眼光將以太坊抵押和 ETH 視為一種資產。

然而,美國證券交易委員會最近一直在打擊它認為是投資產品的質押協議。雖然像 Lido 這樣的供應商正在努力實現更大程度的去中心化,但它們是否會被 SEC 歸類為證券,以及不利的判決會如何影響 ETH 質押供應商的洗牌,仍有待確定。

動蕩的宏觀前景也籠罩着 2023 年的加密貨幣,這可能導致更多的 ETH 持有者在上海升級後取消質押並在公开市場上出售——盡管以太坊基金會限制了每天可以退出的 ETH 數量。

盡管如此,無論來源如何,以太坊質押存款都在持續增長,精明的投資者可能會找到解決方案來解決挑战該領域的任何監管障礙。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

區塊鏈愛好者

文章數量

34524粉絲數

0