仔細扒一扒,硅谷銀行的問題究竟在哪?

當地時間周四早晨,硅谷銀行(SVB)宣布,出售其所有 210 億美元的可銷售證券,因此遭受了 18 億美元的虧損,並尋求通過出售普通股和優先股募資 22.5 億美元。消息發布後,硅谷銀行暴跌 60%,創 1998 年以來最大跌幅,市值迅速蒸發掉 94 億美元,同時也觸發了美國銀行股的普遍拋售。

事實上,硅谷銀行的危機是高利率環境下流動性坍塌的一次預示。在 2020 年美聯儲實施量化寬松期間,硅谷銀行用無息負債購入了大量固定收益債券,而此後美聯儲的大舉加息導致這些低利率債券價格下跌,將資金存在硅谷銀行的科技企業們也爭相要求提款,因此其資產端就开始出現了巨大的資金缺口。

不得已之下,硅谷銀行开始出售證券資產和普通股等募資,而這一信號大力觸發了市場信心危機。

多米諾骨牌的第一張:高比例配置固定收益資產

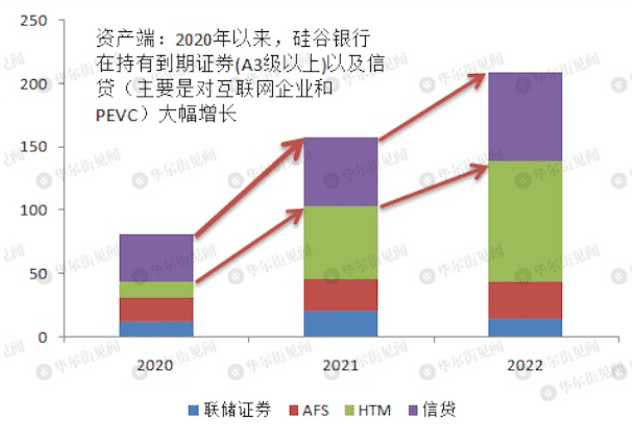

在 2020 年下半年,美聯儲仍在如火如荼進行 QE,市場流動性十分寬松,美國風投基金支持的初創科技企業掀起了 IPO 融資熱潮。而硅谷銀行的主營業務之一就是為這些科技企業提供融資服務,其放出的貸款超過了千億美元。

與此同時,這些資金也並非靜止不動地躺在硅谷銀行的账戶中。持有一定數量的准備金也是美聯儲的要求之一,因此硅谷銀行用無息負債選擇买入大量的美國國債和抵押貸款支持證券 MBS。值得注意的是,硅谷銀行的投資多元化程度並不及摩根大通、富國銀行這類大型銀行。

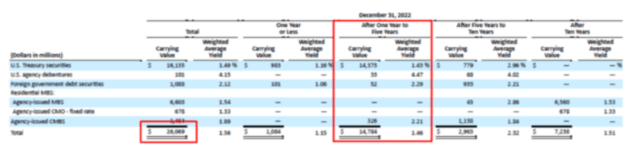

硅谷銀行的最新年報顯示,其投資組合中超過一半都是 1 年期到 5 年期的無風險國債。現在看來,該行對這類固定收益資產的高配置比例幾乎已經超過了安全警戒线。

從這時候,硅谷銀行就已經為後來的危機埋下了禍根:該行並沒有為應對客戶提款留出充足的現金。

科技企業的逆風來襲

隨着美聯儲大舉加息、美股 IPO 市場慘淡,以及市場對經濟衰退的擔憂,整個科技行業都迎來逆風。初創科技企業在市場上融資舉步維艱,相應就需要更多的現金,於是,他們紛紛把目光轉向了自己的「儲蓄罐」硅谷銀行。

但不幸的是,硅谷銀行如果要滿足提款要求、提前贖回自己之前投的固定資產,只能大打折扣(折扣幅度幾乎達到了 8% 至 9%)。這裏就要引入一個企業會計處理中的「可供出售金融資產(AFS)」和「持有至到期金融資產(HTM)」的概念。從字面意義上來看,該行持有的大量固定資產被計入了 HTM,其流動性要比 AFS 差得多。

2020 年以來,硅谷銀行對 HTM 的持有數量大幅增長,兩年間暴增了 620%!

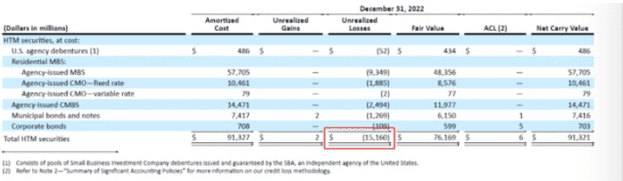

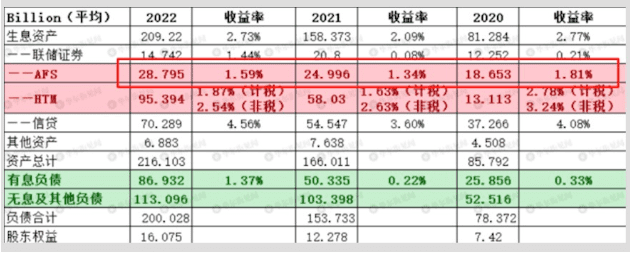

在 2020 年至 2021 年,美聯儲還是將利率保持在接近於零的水平,因此硅谷銀行持有 AFS 和 HTM 資產的平均收益率非常之低。伴隨着美聯儲 2022 年以來的快速加息,這些低利率債券價格暴跌,持有大量此類債券的銀行資產端开始湧現出巨大的未實現損失:HTM 的未實現損失就高達逾 150 億美元。

然而另一邊,硅谷銀行流動性較高的資產數量增長並不明顯。從 2020 年到 2022 年,硅谷銀行的可供出售金融資產(AFS)僅增長了 54%。

只要硅谷銀行能夠將這些資產持有至到期,選擇不出售這些未實現損失,這些損失就不會在账面上迅速變現。

不幸的是,隨着利率上升,美聯儲 MBS、國債等固定收益證券的價格下跌,硅谷銀行隨後就產生了 18 億美元的稅後虧損。

此外,在科技行業的逆風來襲之際,科技企業們只能寄希望於在硅谷銀行的存款。風投基金要求科技企業把在硅谷銀行的存款全部提取出來,如硅谷風投大佬、風投基金 Founders Fund 的創始人 Peter Thiel 和 Open AI 的聯合創始公司之一 Y Combinator 等都要求科技企業控制風險敞口,這就發生了銀行擠兌。

年報顯示,2022 年,硅谷銀行的無息存款由 2021 年的 1258 億驟降至了 807 億。

因此該行才宣布用出售股票來填補這一資本缺口,選擇出售其所有 210 億美元的可銷售證券,以及出售普通股和優先股募資 22.5 億美元。這就使得硅谷銀行的最終未實現損失變成了實際虧損和整個資產負債表的坍塌。

負債端成本持續上升

華爾街見聞此前提及,硅谷銀行搭建的業務模式十分出色,在利息收入上,該行倚仗的是「高息差」策略:

負債端,銀行通過同時吸收風投企業與科技企業的存款,達到了即使資金在投資者與被投資企業間轉移,也可以最大限度留存在銀行內部的目的。同時貸款條件附加要求企業存款無息,大大壓低了負債端成本;而在資產端,通過對利率相對不敏感的科技初創企業投放信貸,拉高了信貸資產收益率,最終實現「高息差」。

但當利率上升的時候,硅谷銀行所持有 MBS 的久期,即債券持有者收回其全部本金和利息的平均時間會被拉長,這導致其越來越難以應對負債端持續的資金流出。

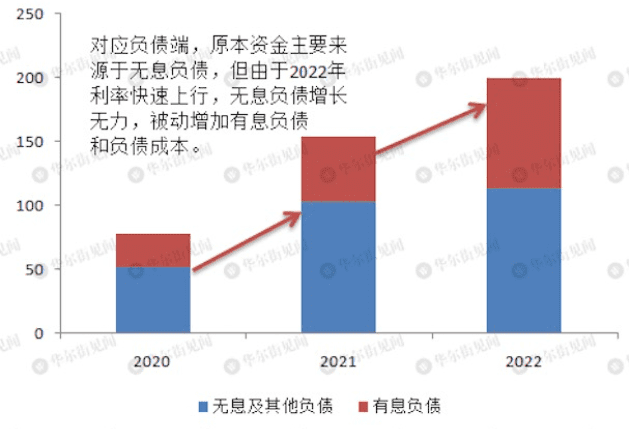

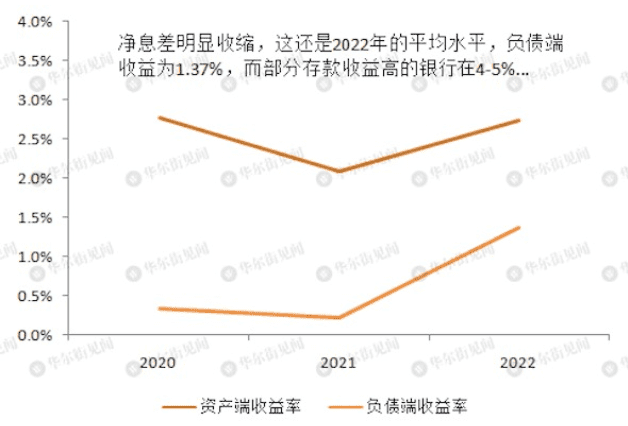

無奈之下,硅谷銀行只能增加有息負債,因此間接推高了負債成本。硅谷銀行引以為傲的高息差策略逐漸失效,其資產端和負債端的淨息差從 2020 年到 2022 年逐漸收窄。另一邊,與之對應的資產端現金儲量仍十分不足。

事實上,這種狀態就好像一把「達摩克利斯之劍」一直懸在硅谷銀行的頭頂。市場擔憂,未出售的 HTM 資產的未實現損失是否會迅速變成账面上的實際損失。

並且,市場的信心危機也蔓延到了其他對科技企業有大量敞口的銀行,因此同時觸發了美國銀行股的普遍拋售:四大銀行市值蒸發 524 億美元,股價一夜之間紛紛跌超或跌近 5%。

這場危機是否會演變成一場巨大的金融風暴,仍需時間觀察。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

區塊鏈愛好者

文章數量

34524粉絲數

0