Thin Applications(瘦應用)

在將來由” 協議層” 來捕獲加密市場的大部分價值,而在網絡上,它則被” 應用層” 所捕獲。

原文:Thin Applications(Placeholder)

作者:Joel Monegro

編譯:Evelyn,W3.Hitchhiker

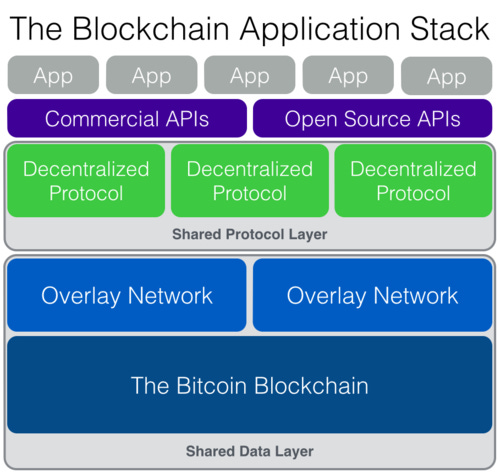

當我在 2014 年开始思考區塊鏈應用的架構時,我把它描述為一個分層的功能 “ 堆棧”。第一次迭代描述了一個以區塊鏈為基礎的 “ 覆蓋網絡(overlay networks)”,在上面提供特定的去中心化服務,形成 “ 共享 “ 協議和數據層。在它們之上,獨立的應用程序將消費這些協議並將其服務重新分配給用戶。

我曾預言,隨着加密貨幣佔領網絡,這種架構將在十年內主導新的线上服務。所以回顧一下這個想法在這五年來的發展情況還是很有趣的。其中最明顯的錯誤想法是認為我們會在比特幣的基礎上建立一切(那時以太坊還沒有出現)。現在我們有衆多的區塊鏈可以選擇,相比於最开始,這已經好得多了。我們也把 “ 覆蓋網絡” 稱為第二層(Layer 2)。而今天,”Web3 應用棧 “ 將是一個更好的名字。其整體框架似乎也是成立的。

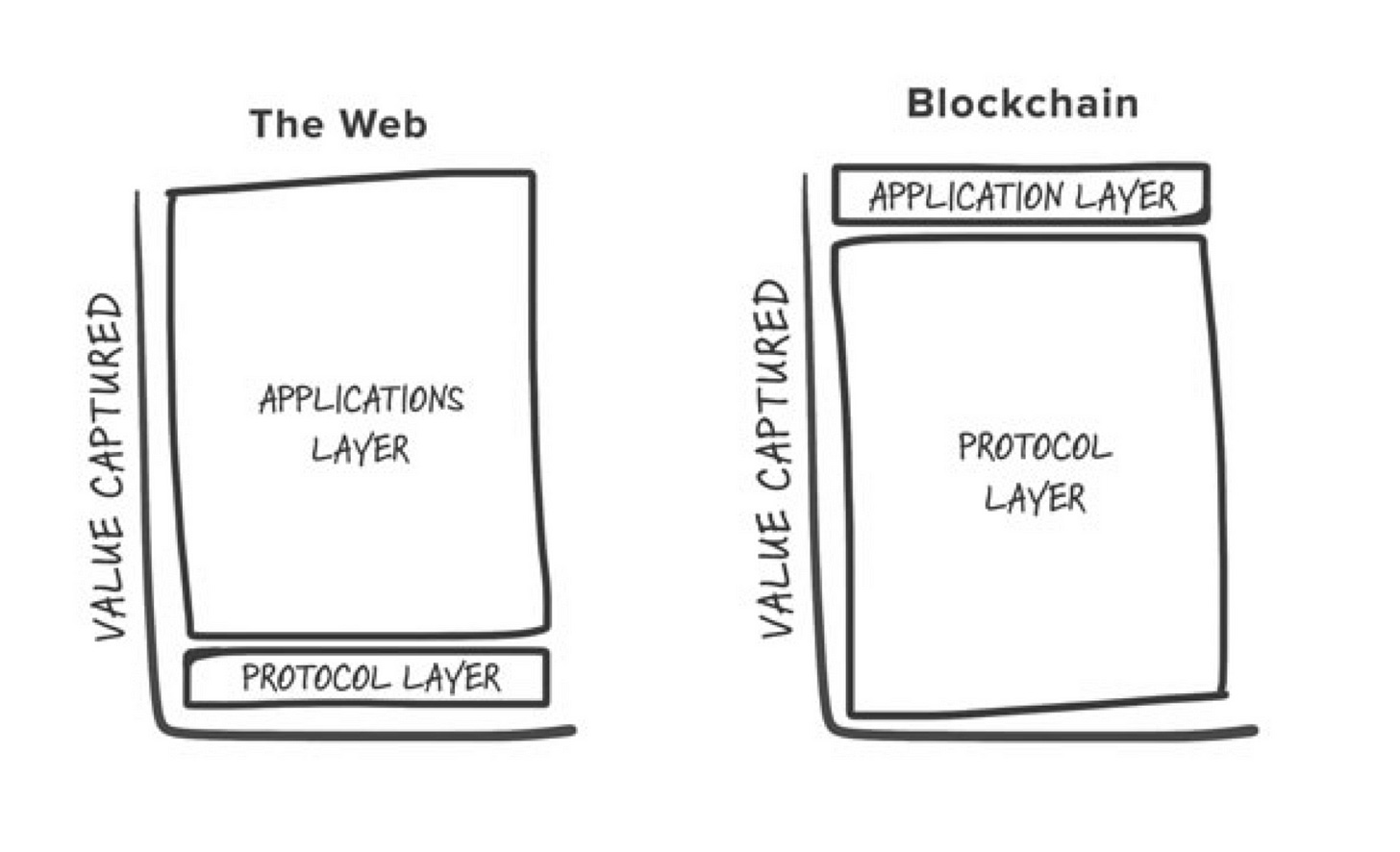

兩年後,這個模型把我帶到了備受爭議的“ 胖協議” 之中。我的建議是,在將來由” 協議層” 來捕獲加密市場的大部分價值,而在網絡上,它則被” 應用層” 所捕獲。

這一觀察是由應用棧演變而來的。大部分的” 工作” 和數據存在協議層,而應用程序則趨於提供更有限的接口服務。但是在 2014 年的時候,協議層的” 商業模式” 並不明顯。但隨着我們在USV 投資早期的加密領域時,代幣的潛力變得更加清晰。

在 2014 年和 2016 年,現實世界中並沒有很多例子可以觀察。而且在IT 歷史的大計劃中,這仍然是” 早期”。但現在我們可以在許多的市場上觀察到數百種加密協議和應用。進入 2020 年,在 Placeholder 測試了這些想法的不同方面後,現在就是完善舊想法和鞏固我們迄今所學的好時機。

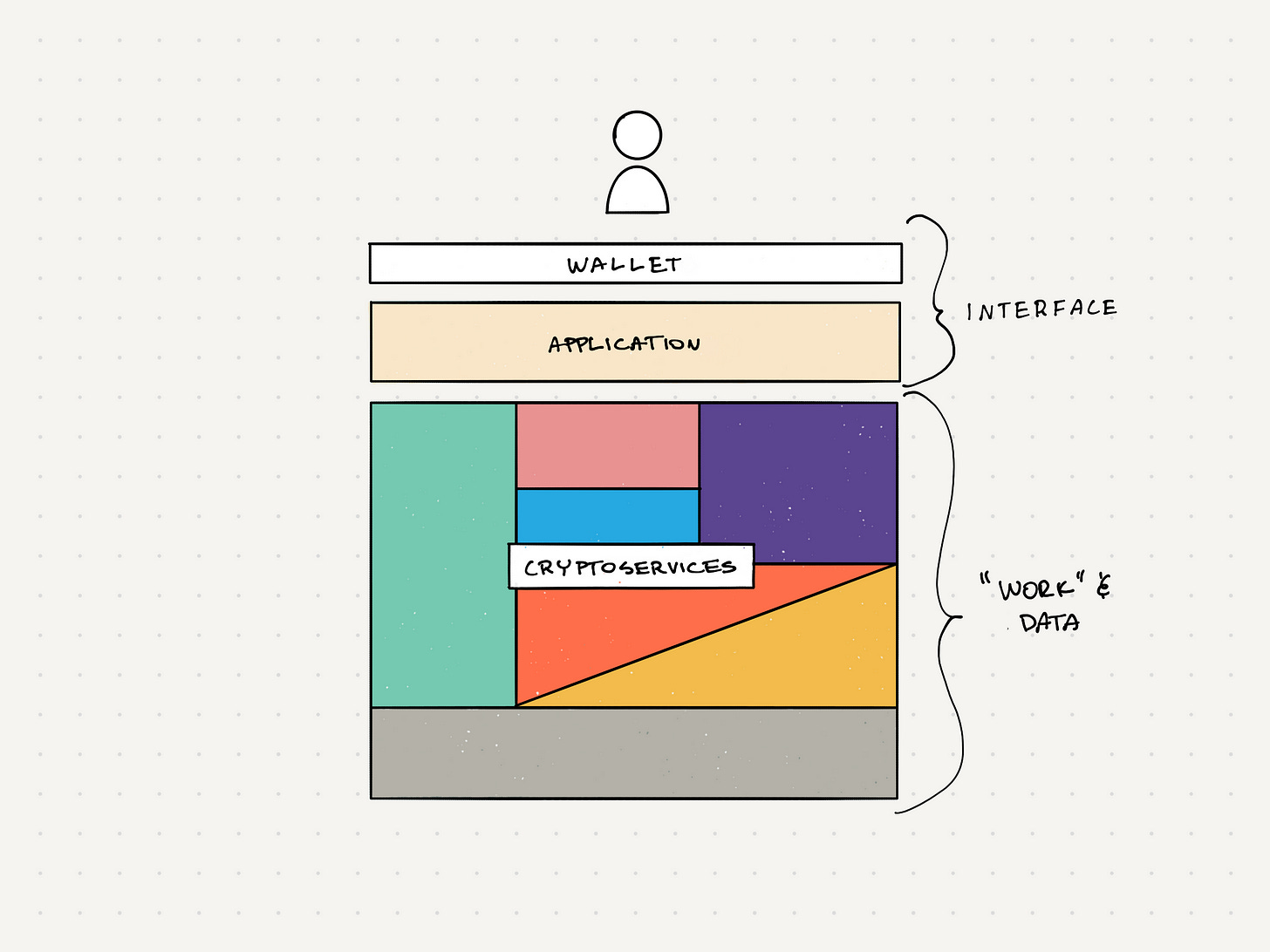

加密服務架構

大型網絡公司傾向於擴大他們的平臺,並通過將用戶鎖定在自有用戶界面上來壟斷信息。另一方面,加密網絡傾向於提供單一的服務,並且無法” 擁有” 用戶界面,因為他們不控制數據。在這方面,專業化的確是有幫助,因為網絡越是去中心化,就越難像谷歌、Facebook 或亞馬遜那樣在單一用戶界面下協調一整套服務。因此,相反,加密 / Web3 的消費者應用程序是獨立建立在多個” 可組合” 協議之上的,我們可以稱之為加密服務架構(這很像微服務,但它卻是由主權組件組成)。

在去中心化金融(DeFi)中,人們稱其為” 貨幣樂高(money legos)”。考慮一下Zerion(一個Placeholder 投資),Instadapp 和Multis,他們正在使用許多相同的協議來建立類似的加密金融應用程序,如Ethereum、Compound、Maker 和Uniswap。這使得他們能夠提供一套完整的金融服務(轉账 transactions、借貸 borrowing、放貸 lending、交易 trading、投資 investing 等),而無需在內部建立所有這些功能、基礎設施和流動性。這些協議在許多界面上提供特定的服務,建立在它上面的應用程序共享資源和數據,沒有中心化的平臺風險,同時,共享基礎設施降低了整體的成本。而這些相同的動力也在加密的角落裏顯現出來,如 DAO 和遊戲。

加密服務架構對初創企業來說是較好的。企業家可以通過將大量的功能外包給各種網絡從而快速且便宜地推出新的應用程序。而且在協議成本和資源方面,每個應用程序都是平等的(不像 AWS 這樣的網絡基礎設施,你越小,則越貴)。上述公司之所以脫穎而出,是因為他們在第一輪真正的融資之前就向市場推出了功能齊全的產品。這是是對使用這種新模式的” 瘦” 應用可能達到的資本效率水平的初步了解,相比之下,網絡公司需要籌集的越來越多的資金來與現有的公司競爭,

自帶數據

非托管是加密貨幣削減應用成本的另一種方式。大型網絡的商業模式依賴於創造數據壟斷,因為將用戶鎖定在專有界面中是從他們的信息中提取價值的最有利方式。他們的競爭也多於合作,所以作為一個用戶,你必須訪問不同的平臺來獲取你的信息片斷。而且,不斷增加的安全成本和新的法規將數據變成了一種責任。而這卻對那些能夠承擔這些費用的公司有利。但資源有限的初創公司不得不尋找其他模式來競爭。

作為一個加密貨幣用戶,你帶來了你自己的數據。沒有人有壟斷控制權。當你通過連接你的錢包登錄到一個加密應用程序時,你正在分享訪問這些數據所需要的 “ 鑰匙”,以便在相關網絡中找到你的信息。你可以與任何應用程序共享它們,所以當你從一個界面移動到另一個界面時,你的數據會與你一起移動。而且,你可以控制能夠對該數據進行操作所需的 “ 私鑰”(基本上是一個密碼),如籤署信息或授權交易。因此,你對你的數據有有效的監管,沒有人可以在未經同意的情況下操縱它(除非你把你的鑰匙委托給一個保管人)。

例如,在加密收藏品領域,藝術家可以使用Rare Art將其作品代幣化並在OpenSea上出售。然後有人(如Jake)可以購买並在Cryptovoxels上的虛擬畫廊展示它。同樣,在 DeFi 中,如果你通過 Zerion 使用 Maker,然後用同樣的鑰匙登錄 Instadapp,你也可以立即在那裏與你的 Maker 貸款交互。通過建立在相同的標准和網絡上,這些應用程序在默認情況下是可以進行互操作的,用戶可以在界面之間自由移動而不會丟失信息或功能。

加密服務架構與非托管數據模型相結合,使初創企業能夠更有效地與中心化的現有企業競爭。這與开放標准驅動 IT 市場循環的方式相呼應。將所有權和控制權交給用戶,在滿足當今許多消費者需求的同時,也卸載了大量的成本。它也確實要求了公司放棄很多使傳統在线服務得到維護的東西。但是,你在控制方面失去的東西,你都能過在潛在的效率和規模方面重新獲得。採用這些模式可以使企業以非常低的成本運行,應用程序也從彼此的成功中受益,這是因為它們在協議層面為共享資源池做出了貢獻。作為一個網絡,瘦應用可以更有效地進行跨市場擴展。在 Rare Art 上鑄造的每件數字藝術品都間接地增加了 OpenSea 的實用價值,Instadapp 上的活動使 Zerion 受益(反之亦然),等等。但許多人似乎不清楚的是,當一切都开放時,他們究竟如何才能創造長期的商業價值和可防御性。

價值捕獲 vs 投資回報

胖協議建議加密協議比應用界面” 捕獲 “ 更多的價值。但是,一個常見的錯誤是將價值捕獲的想法與投資回報混為一談(同樣,認為以太坊或其他智能合約區塊鏈上的代幣本身就是一個” 應用” 也是一個錯誤 —— 更多的時候,它們用自己的應用層代表其他協議的價值,而不是以太坊的應用界面)。許多人在加密貨幣的應用層中投資是沒有回報的結論,盡管原文將應用層的成功限定為協議價值增長的要求。要清楚的是,在應用層結束的總體價值較少,並不意味着應用類業務可以獲得的超額回報機會較少。它也並不意味着協議中總是有回報。價值捕獲更多的是關於TAM 和其他宏觀元素,而回報則因成本基礎、增長率和所有權集中度等因素而不同。協議和應用之間的不同之處在於這些元素如何結合。

從成本的角度來看價值是思考價值分配的一種更精確的方式。基本原則是,在市場中,成本是未來價值的一個強有力的決定因素。因此,我們可以通過研究一個市場的成本結構來估計它的價值結構。在加密領域中,協議層的網絡承擔了大部分的生產成本,所以它們需要更多的投資 —— 這意味着更多的價值必須被累積到該層中來維持平衡(否則投資就不會發生)。應用程序的運營成本較低,需要的投資也較少,因此它們對市場價值的要求自然較低。然而,網絡的所有權和成本結構遠比私人企業的分布要多。一般來說,投資代幣通常會讓你在非常大的蛋糕中分到較小的一塊,以彌補你的資本成本。

例如,在以太坊網絡價值約為 150 億美元時購买 1000 萬美元的 ETH,將會使你只能得到該網絡約 0.06% 的市值(基於目前的供應),若要提供 5 倍的回報(所持有的 ETH 價值需要漲至 5000 萬美元),以太坊的網絡價值則需要淨增 600 億美元。同時,如果對一個成功的應用企業進行 100 萬美元的種子投資,佔該公司 10% 的股份,那么該企業只要增加至 4.9 億美元的市值時,同樣手中所持有的股份也可以達到 5000 萬美元 —— 如果考慮到後續的投資,可能不到 1000 萬美元。

但網絡和企業處理價值的方式非常不同。將一個公共網絡的價值從 20 美元提升到 900 億美元的力量,與將一個企業從 10 美元提升到 5 億美元的力量截然不同。每次在公共市場進行交易時,代幣價格都是混亂地決定的,其中網絡在每一美元的投資中獲得和損失的價值都比私人企業更快。這種復雜性給每一個流入和流出的投資美元增加了很多槓杆。同時,商業價值可能是一個衆所周知的功能,但私人的、早期階段的投資可能在不可預測的方面風險更大。

最後,我們還必須考慮一個應用程序下的所有協議的綜合價值,從而評估相對價值。例如,Zerion 依靠 Ethereum、Maker、Compound、Uniswap 和其他協議來運作。這些網絡的綜合價值遠遠大於 Zerion 或其同行的單獨價值。但同樣,這與使用這些協議的應用程序和企業的投資回報沒有什么關系。加密網絡可能會擴展到存儲數萬億的價值,但是,最終會在增長中趨於平緩。然後,市場的大部分價值可能會被儲存在協議層,而超額的投資回報會轉移到有更多增長的地方。但今天我們遠遠沒有達到這種平衡狀態,盡管我們在這兩層中都發現了高回報的機會。

P2B2C

瘦應用的運行成本較低,因為它們將許多成本推給了協議和用戶。但競爭者可以訪問相同的生產和數據資源,所以他們可以以傳統網絡上不可能的方式進行相互替代。在某種程度上,它類似於零售模式,店面作為各種商品的” 界面”,通過品牌、策劃和客戶體驗來區分它們自己。但是,與其說是 “B2B2C”,不如說是”P2B2C“,即從協議到企業再到消費者。

協議提供特定的服務,這些服務在應用層被捆綁起來分配給消費者。與零售業一樣,價格由生產服務的加密網絡決定(如 laMSRP),而應用層的公平競爭使任何人都很難以不公平方式來地擡高自己的價格。這種設置對用戶來說是很好的,解決了我們對網絡的許多不滿。但它提出了關於應用層可防御性的新問題。當所有東西都是开放的,競爭者可以很容易地相互替代時,你如何創造長期的商業價值和可防御性?

在加密領域中,應用企業必須在協議的功能之外創造價值。在許多情況下,已知的商業模式,如訂閱或交易費用是有意義的。但是,隨着基礎設施的成熟和應用程序的變瘦,我們需要新的商業模式。這裏有很多有趣的實驗。例如,Blockstack 通過” 應用挖掘” 進行創新,NEAR 對其开發者提供了特許權使用費結構(兩者都讓人想起了 Amy James 的salutary protocols 想法)。我很想知道他們是如何發展的,盡管我還不能完全接受協議應該決定其應用的經濟性的看法。若想談論完所有的實驗將需要更多的文字講述,因此,在這裏,我將專注於講解三個通用策略:建立成本護城河,垂直整合,以及用戶受益者模式(user-staker models)。

構建成本護城河意味着集中了協議中未計算的成本和外部因素。這些成本的規模本身就是一種防御性,因為它使競爭對手難以承受如此高昂的追趕的成本。例如,Coinbase 通過抓住用戶愿意外包的加密貨幣的兩個非常昂貴的外部因素(即法幣交易和托管),並通過典型的規模經濟來創造大量的商業價值。但沒有太多的新意。市場不會讓 Coinbase 提高加密貨幣的交易費,但他們會用交易手續費來彌補他們為提供這些服務所做的大量投資。相比之下,像 Zerion 這樣 “較瘦” 的應用沒有將這些成本內部化,所以他們沒有收取額外的費用 —— 但結果是,他們無法使用 Coinbase 的商業模式,也無法證明收取同樣的費用是合理的。這種方式雖然是有效的,但它也是昂貴的。

加密領域的垂直整合探討了這樣一種可能性,即成功的應用可能會積累足夠的用戶來” 成為他們自己的供應(方)”。他們可以通過把自己變成他們所整合的協議中的 “ 供應方”(如礦工),並直接為他們的用戶提供服務來做到這一點。我們在老舊的零售模式中看到了這種情況,隨着亞馬遜推廣自己的產品而不是競爭對手的產品,這種情況再次發生。亞馬遜通過在其店面上銷售的商品幾乎沒有收取利潤,然後利用該平臺和其完美的需求數據,以前所未有的效率創造自己的供應。加密貨幣應用是否可以採取類似的舉措?如果該應用後來分叉了網絡怎么辦?市場會允許這樣嗎?應用層對協議的控制權過大是不可取的。這就是發生在 Web 上的事情。但這是一個可能的結果。

最後,用戶質押的想法是利用代幣來向用戶分配價值和收益。一般來說,它的工作方式是讓用戶質押一定數量的應用自己的代幣(而不是協議的代幣),以解鎖折扣或獎勵等好處(但有很多變化)。乍一看,它們與航空公司和信用卡等其他超商品化市場中用於留住客戶的忠誠度/獎勵系統類似。除了這些項目根本不提供任何好處。創新之處在於設計代幣模型,使用戶能夠從應用的增長中獲利。它超越了像折扣這樣的邊際效益,並將用戶納入業務的上升空間。

例如,提供加密貨幣抵押貸款的Nexo 和Celsius 就是以這種方式來使用代幣的。當你用 NEXO 代幣還款時,Nexo 提供折扣利率。在 Celsius,你所持有的 CEL 越多,你就能解鎖更優的利率,如果你選擇以 CEL 來賺取存款,那根據你的存款大小就能獲得更好的利率。由於 NEXO 和 CEL 代幣的供應量有限,隨着這些應用的增長,越來越多的人購买和使用這些代幣,那么它們就可能會升值。因此,除了簡單的折扣,還有上升的價值。我們甚至在像Blox 這樣的 SAAS 企業中看到了這種模式,如果你用他們的代幣做質押,他們會給你提供月費折扣。那么,我們如何將這個概念進一步推向主流?

最吸引我的是用戶質押模式,因為它們代表了真正的商業模式創新。上面的例子更像傳統的網絡應用程序。與 Zerion 這樣的 “較瘦 “的應用相比,它們更加中心化、更有監管性。但我喜歡它們的質押模式的原因是它們改變了用戶與服務的關系。網絡用戶通過數據的中心化而被強制鎖定。而加密應用,即使它們的構建方式更傳統,也沒有同樣的能力來鎖定你。但是,用戶質押創造了一種” 選擇加入” 的經濟鎖定,通過將用戶變成服務成功的利益相關者而使用戶受益。它通過用戶所有權而不是用戶鎖定來創造可防御性。這帶來了一系列迷人的結果,將在未來的工作中加以探索。

免責聲明:作為區塊鏈信息平臺,本站所發布文章僅代表作者及嘉賓個人觀點,與 幣界網 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

區塊鏈愛好者

文章數量

34524粉絲數

0