招商宏觀:央行雙支柱政策框架系列 不要只盯着貨幣政策

來源:軒言全球宏觀

核心觀點:

去年12月出臺的《關於建立銀行業金融機構房地產貸款集中度管理制度》,對銀行信用創造能力形成了新的政策約束。本文認為,該政策在發揮房地產行業調控的同時,還會對市場流動性供給產生整體影響。未來,該政策可望與貨幣政策一同發揮調控市場流動性的重要作用。

短期來看,部分商業銀行為應對《新政》的考核要求,使得個人按揭貸款利率與票據市場利率迅速走高。

長期來看,《新政》對銀行信用創造能力進行了管理約束,或將導致市場流動性出現新的變化:

影響一:《新政》會對市場流動性供給產生整體影響,並非僅限於房地產領域;

影響二:《新政》對銀行房地產貸款考核上限的分類分檔設計,一定程度上將加劇銀行間流動性分化現象;

影響三:在新增房地產貸款總量受限的情況下,商業銀行將優先滿足一线城市與二线熱點城市的房地產貸款需求,一线熱點城市的信貸資金更為充裕,流動性區域性分化現象將更加明顯。

以下為正文內容:

一、部分一线城市奏響冰與火之歌

近期,部分一线城市房地產個人按揭貸款市場遇冷,有關“銀行加息”、“銀行停貸”的消息成為各方關注的焦點。報道稱:1月27日,廣州房貸利率全线上漲,首套房利率從原LPR+40基點調整到LPR+55基點,二套房利率從原LPR+60 基點調整到LPR+ 75基點。調整後,廣州首套房貸利率5.2%,二套房利率5.4%。部分商業銀行據稱已暫停個人住房貸款放款,減緩接單。

與此同時,一线城市房價出現“擡頭”之勢。貝殼城市二手房成交價格指數顯示:10月以來,上海二手房價格迅速走高,價格指數半年間從109上升到116;北京、廣州一线等城市房價也有“擡頭”趨勢。對此,國家與地方政府緊急出臺政策應對,嚴控一线城市房價上升勢頭。本月21日,上海住建委等八部門出臺《關於促進本市房地產市場平穩健康發展的意見》,推出10項措施嚴控資金違規流入房市;深圳也在一周內連發“三道金牌”,強調進一步加強商品房購房資格審查和管理。27日,國家住建部副部長帶隊赴滬、深兩地,調研督導房地產市場情況。

針對10月以來房地產價格的異動,國家部委已於12月末出臺政策調控銀行房地產貸款行為。但近一個月後,房地產市場卻出現了“冰火兩重天”的現象,這反映了什么?未來市場流動性將如何演化?流動性調控又將產生怎樣的變化?本文從信用創造的視角入手,分析房地產金融新政對市場流動性產生的長遠影響。

二、房地產金融新政對流動性的影響分析

2020年12月31日,央行和銀保監會聯合推出《關於建立銀行業金融機構房地產貸款集中度管理制度》(以下簡稱:《新政》)。《新政》結合銀行性質與地區差異,設置了“房地產貸款佔比”與“個人住房貸款佔比”兩項指標上限,分類分檔約束了銀行房地產貸款行為。

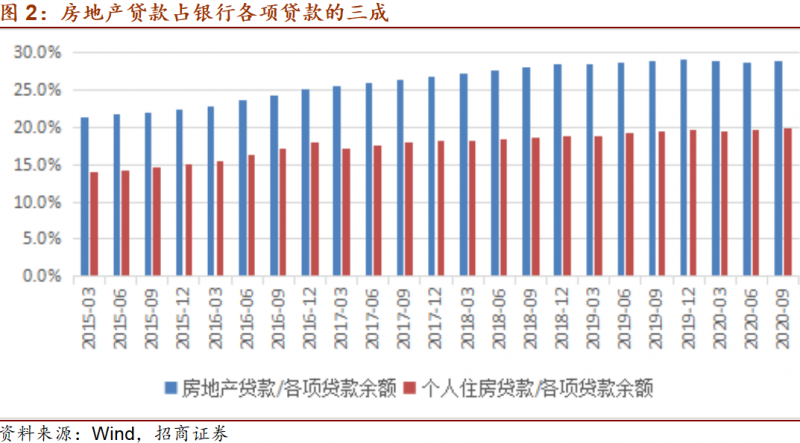

作為銀行的優質資產,房地產貸款(尤其是個人按揭貸款)一直受到銀行貸款業務的青睞。2016年,房地產新增貸款規模佔銀行全部新增貸款的45%,之後在調控政策的影響下,逐漸回落到24%(2020年前三季度)。截至2020年三季度末,房地產貸款余額佔銀行各項貸款余額的29%,其中個人購房貸款余額佔各項貸款余額的比重高達20%,五年間兩項指標分別提高7個百分點和5個百分點。

《新政》瞄准銀行房地產貸款增速與佔比居高不下的痛點,對全國銀行業金融機構進行了分類定檔管理,要求不同類型的銀行要滿足不同指標上限的管理限制。由於銀行處於市場流動性創造這一特殊地位,《新政》在調控銀行信貸結構、防止信貸資金向房地產領域過度集中的同時,將對市場流動性供應產生深遠影響。

短期來看,銀行“穩分子、提分母”的應對策略,使個人按揭貸款利率與票據市場利率迅速走高。

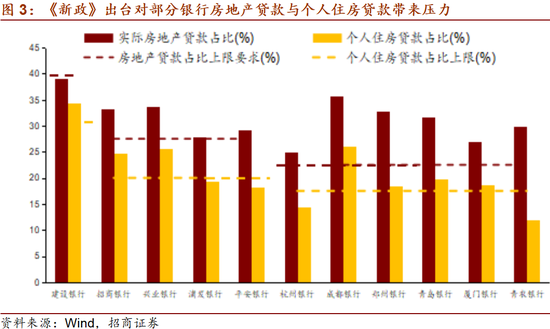

《新政》設置的指標上限,對少數銀行的房地產貸款業務產生了約束。基於2020年上半年數據測算,全國十余家銀行的房地產貸款考核指標偏離了《新政》的上限要求。其中,招商銀行、興業銀行、浦發銀行等股份制銀行與杭州銀行、成都銀行等地方法人銀行的“房地產貸款佔比”偏離了《新政》監管要求,面臨調降壓力;建設銀行、招商銀行、成都銀行等銀行的“個人住房貸款佔比”偏離了《新政》監管要求,面臨調降壓力。

根據監管考核安排,指標偏離考核上限的商業銀行短期內面臨降低指標的壓力。《新政》規定,銀行房地產貸款考核指標超出管理上限2個百分點之內的,要在2年內壓降指標,並在2021年1月內將調整方案報送監管機構。因此,指標偏離考核上限的銀行需在短期內,圍繞房地產貸款佔比等兩項指標,出臺應對方案,在月底前將方案上報監管。

根據《新政》公布的指標公式,壓降偏高的考核指標無非採取兩種方式:一是減少房地產貸款與個人住房貸款余額,通過降低分子項來壓降考核指標,使其達標;二是增加人民幣各項貸款余額,通過提高分母項來壓降考核指標。綜合考慮,短期內“穩住分子項、擴大分母項”是未達標銀行壓降考核指標佔比的有效方案。

一方面,銀行會避免近期房地產貸款與個人住房貸款余額進一步增多,通過穩住分子項來為壓降考核指標爭取空間。如上所述,房地產貸款與個人住房貸款都是銀行的優質資產,減少或替換這兩類貸款意味着銀行將面臨利差收入的減少或貸款風險的擴大,這為銀行所不愿。另一方面,銀行提前收回房地產貸款與個人住房貸款將會面臨商業違約風險,執行難度和違約成本可想而知。因此,銀行會竭力穩住“房地產貸款余額”與“個人住房貸款余額”,防止其進一步擴大,為壓降指標贏得空間。其結果是近期個人按揭貸款市場資金面的緊張,以及銀行個人按揭貸款“惜貸”現象的產生。

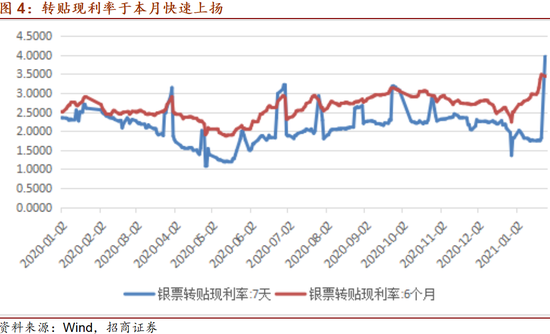

另一方面,銀行將主要通過增加票據業務的方式來擴大分母項,有效壓降考核指標。正如我們在《2021年政策組合初露端倪——一圖一觀點》(2021年第1期)中的預測,銀行短期內壓降指標、完成考核的最有效方式是通過增加“人民幣各項貸款余額”來調高分母項,而“人民幣各項貸款”指標中最容易增加的則是票據融資。近期,轉貼現利率的快速上揚驗證了這一個觀點。數據顯示:《新政》出臺以來,各期限銀票轉貼現利率迅速走高。截至27日,7天轉貼現利率一度飆升2.2個百分點,6個月轉貼現利率升幅也接近1個百分點,說明部分銀行已开始擴張該業務。

長期來看,《新政》將對銀行信用創造產生新的制約,給市場流動性供給帶來新的影響。

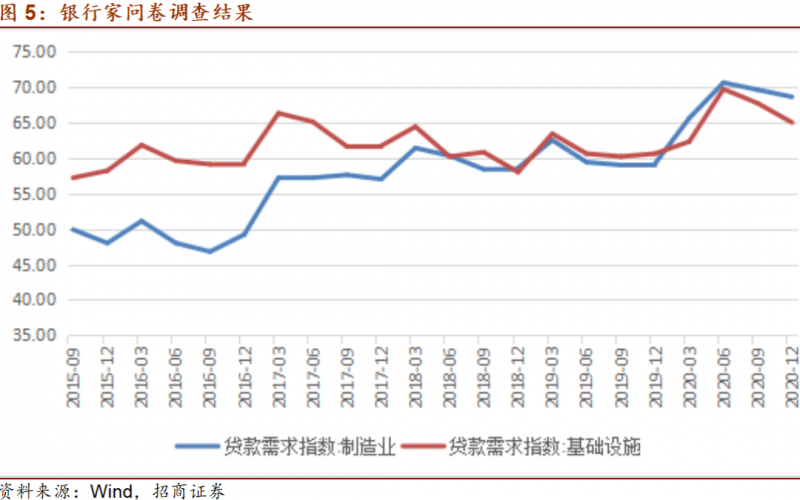

根據《新政》考核要求,長期內銀行新增房地產貸款規模將受到其它類型貸款規模增長的影響。央行最近問卷調查顯示:國內基礎設施與制造業貸款需求基本穩定,短期尚無大幅提升的趨勢。因此,《新政》將對銀行信用創造產生新的制約,給市場流動性供給帶來新的影響。

影響一:《新政》會對市場流動性供給產生整體影響,並非僅限於房地產領域。

根據《新政》的考核規定,銀行要想增加房地產貸款與個人住房貸款的投放,就要增加其它類型貸款規模,其規模程度取決於考核指標上限的設定。所以,《新政》將不僅對房地產行業具有調控效力,還可能對其它領域流動性供給產生影響。在銀行基礎貨幣總量既定前提下,《新政》的執行有利於房地產信貸資金向其它領域“溢出”,為其它領域流動性供給帶來增量。

影響二:《新政》對銀行房地產貸款考核上限的分類分檔設計,或將加劇流動性在銀行間分化。

《新政》對銀行房地產貸款上限進行了分類分檔設置,其中七家大型銀行的房地產貸款與個人住房貸款上限較中型銀行均高出12.5個百分點,較小型銀行分別高出17.5個百分點與15個百分點。這意味着,在保證基礎貨幣充足的前提下,大型銀行將具有更強的信用創造能力。因此,大型銀行有動力通過各種方式增加其持有的基礎貨幣量,成為銀行間市場的流動性融入方;同時派生出大量的存款貨幣,成為面向市場主體的流動性融出方。流動性在不同金融機構之間分化的現象或將愈加明顯。

影響三:在新增房地產貸款總量既定的情況下,商業銀行將優先滿足一线城市與二线熱點城市的房地產貸款需求,一线熱點城市的信貸資金相對更加充裕,流動性的區域分化特徵將愈發明顯。

作為商業主體,銀行(尤其是全國性銀行)在新增房地產貸款規模有限的約束條件下,必然考慮如何優化配置有限的房地產信貸資源,產生最大利潤。相比之下,一线城市與部分二线熱點城市仍是銀行投放房地產貸款的最優選擇。一方面,一线熱點城市房價堅挺,這些地區的銀行發放房地產貸款與個人住房貸款的風險相對較小;另一方面,一线熱點城市居民收入水平相對較高,銀行可以通過提高個人住房貸款利率的方式彌補房地產貸款規模受限產生的損失。結果是:相對於二三线城市,一线熱點城市的流動性將相對充裕,但按揭貸款的利率將有所提升。

三、市場啓示

本文從信用創造的角度,審視《新政》可能帶來的宏觀影響。由於銀行是信用創造的主體,是市場流動性供給的主要來源,銀行貸款業務受到新的政策約束,會對流動性供給產生總量和結構上的新變化。

目前,市場對流動性調控的關注主要集中在貨幣政策上面,一定程度上忽視了宏觀審慎政策的作用。此次出臺的《新政》對銀行房地產貸款余額與個人住房貸款余額佔比實行了上限管理,具有逆周期調節的性質。因此,應視其為央行流動性管理的宏觀審慎政策,從宏觀層面全面看待《新政》的影響效力。

《新政》實行後,市場流動性的松緊狀況將不僅取決於央行貨幣政策的調控,還有賴於《新政》對銀行房地產貸款佔比等考核指標上限的設置與銀行各項貸款的投放情況,央行流動性管理增添了新的工具,金融的內生屬性得到加強。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:郭建

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

區塊鏈愛好者

文章數量

34524粉絲數

0

評論