中信明明:如何看待外汇占款变动的影响?

文丨明明债券研究团队

核心观点

去年我国率先控制住疫情,产能的快速恢复使得全年外贸情况明显转好:去年全年我国仅贸易顺差即有5350亿美元,资本与金融项也呈流入态势。但全年央行外汇占款却呈现收缩态势。为何贸易顺差高增情况下央行外汇占款并未增多?外汇以何种形式流入与流出?银行外汇占款变动的影响是怎样的?本篇将加以解析。

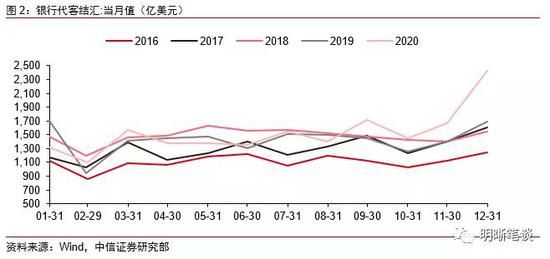

近期企业结汇量上升使得资本流动重新引起市场关注。从结售汇的季节性角度来看,通常春节前或迎来企业结汇需求的增加,去年12月份银行代客结汇规模的上涨尤为明显,净结汇规模达到2014年1月以来的最高水平。通常在当年12月份与次年1月份银行代客结汇金额会出现明显上涨。从代客净结汇的角度来看,去年12月份银行代客净结汇规模为652.19亿美元,更是达到了2014年1月以来的最高水平。

外汇从哪来:外贸顺差大,海外机构投资境内证券也较为踊跃。从2020年前三季度的国际收支平衡表来看,经常账户流入1687美元外汇(贸易顺差多增),资本与金融账户中直接投资、证券投资项共流入792亿美元。外汇流入有多少:总额可能在3000亿美元以上。目前BPM6仅更新至3季度,但从历史上看我国外贸顺差同经常项目外汇流入趋势基本一致,二者的差别可能与人民币计价的进出口贸易增加相关。从海关贸易数据看,估计全年BPM6口径经常项目流入可能在2500亿美元左右。从2020年全年托管数据看,我们预测全年证券投资项在500亿美元。粗略估计全年BPM6口径全年外汇总流入或在3500亿美元以上。

外汇到哪去:银行进行了较多的外币投资。去年全年结售汇差额总计约1587亿美元,剩余的外汇流入主要以银行外汇储备的形式存在。而从央行外汇占款全年缩减看,银行更多以外币资产的形式形成外币投资:BPM6口径中的其他投资项流出了1382亿美元。综上所述,有较大量的外汇流入我国银行体系后并未形成人民币资产,而是再度投资至海外。

“大量结汇增加缴准压力”:属实但影响料有限。缴准压力会上升多少:大约1600亿元。从去年全年银行准备金的影响因素看,年内央行货币政策操作投放的准备金量在约1.5万亿元规模,财政因素的影响也在6000亿元规模,从影响因素的规模上说外汇流动引起的缴准压力实际上并非主要影响因素。

银行外汇资产负债腾挪如何进行?推测银行可能形成了较多的外币资产,并不直接影响人民币流动性,将产生“广义趋宽,狭义稍紧”的流动性影响。而针对外汇占款对广义流动性扩张,央行也已经采取限制房贷投放的结构性政策予以对冲。如若2021年M2增速为9%,或意味着信贷增速位于10.5%-11%区间、社融增速位于10%-10.5%区间。

后市展望:从2020年外币境内外流动来看,外贸与投资项贡献了较大量的外汇流入。但由于央行并未提高外汇占款的总量,商业银行也增加了外币资产的配置;我们认为结汇增加缴准压力的说法属实但影响料有限,目前的外币流动形势可能产生“广义趋宽,狭义稍紧”的流动性影响。考虑到央行已经对广义流动性进行了积极的对冲管理操作,预计市场将迎来货币政策偏紧、狭义流动性紧平衡、广义流动性收敛三者并存的流动性环境。

正文

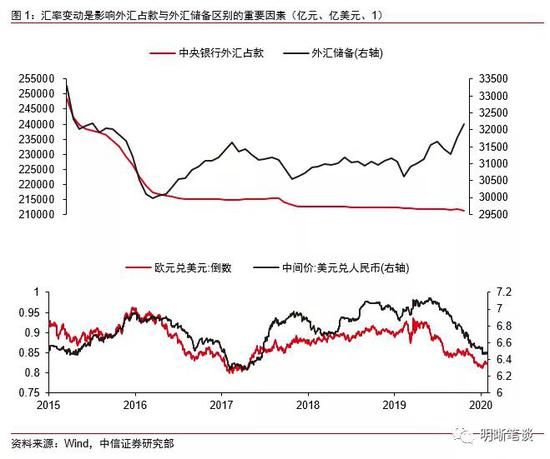

近期中国人民银行公布了2020年12月金融报表统计:央行资产端项目外汇占款去年全年合计减少了1009亿人民币,银行国外资产项去年全年合计增加约835亿美元。但去年我国率先控制住疫情,产能的快速恢复使得全年外贸情况明显转好:去年全年我国仅贸易顺差即有5350亿美元,资本与金融项也呈流入态势;同时从银行代客结售汇以及涉外收付款数据看,全年商业银行结汇量攀升至近6年来高点:全年代客结汇约1587亿元,12月结汇量更是多年来的高峰。那么为何贸易顺差高增情况下央行外汇占款并未增多?外汇以何种形式流入与流出?银行外汇占款变动的影响是怎样的?本篇将加以解析。

外汇占款与外汇储备的区别:汇率影响因素大。我们首先理清央行外汇占款与外汇储备两个概念的区别:①外汇占款反映的是央行购买外汇时的人民币成本,以历史成本计价,后续不会变化;外汇储备统计各时点外汇资产的美元价值,如果人民币升值,外汇储备的价值也会升高;②外汇储备是由一揽子货币及国外资产组成的,外国主要货币间的汇率相对变动也会影响外汇储备价值;③国家外汇管理局会将外汇配置在各类资产上,故海外证券资产价格变动带来的投资损益也会影响外汇储备的价值。而从历史上看,人民币汇率是影响外汇占款与外汇储备差额的主要因素,海外主要货币间的汇率变动是次要因素。实际上,汇率与投资损益带来的外汇储备波动并不会影响国内流动性投放的既定事实,因此我们更加着重观测外汇占款:去年全年我国外贸形势良好,但央行外汇占款总量却缩减了1000亿元,形成了背离。

企业结汇量上升使得资本流动重新引起市场关注

从结售汇的季节性角度来看,通常春节前或迎来企业结汇需求的增加,去年12月份银行代客结汇规模的上涨尤为明显,净结汇规模达到2014年1月以来的最高水平。对于银行代客结售汇业务而言,由于在春节前较多外贸企业会面临支付员工薪酬和奖金的问题,这催生了企业结汇的需求,企业结汇意愿也相对较强,因此企业结汇具有一定的季节性特征。从2016年以来的银行代客结汇数据上我们可以看到,通常在当年12月份与次年1月份银行代客结汇金额会出现明显上涨。从去年的情况来看,2020年12月份银行代客结汇规模为2427.19亿美元,明显高于往年同期,而从代客净结汇的角度来看,去年12月份银行代客净结汇规模为652.19亿美元,更是达到了2014年1月以来的最高水平。

外汇如何流动?

外汇从哪来:外贸顺差大,海外机构投资境内证券也较为踊跃。研究外汇占款的流动首先要了解我国国际收支的总体情况。我们列示了简化的国际收支平衡表(BPM6):①国家外汇管理局会按季度公布当季的国际收支流量变化,表中列示的数额均为“贷方-借方”的轧差值;②简单地说,凡是引起我国外汇收入增加的项目变化都会被计入贷方(例如出口走强就会带来收支平衡表贷方的增加,境外金融机构投资我国证券也会带来贷方余额的增加),凡是引起我国外汇支出增加的项目变化都会被计入借方(例如银行将外汇存放于他国央行或银行将增大BPM6的借方,商业银行向境外机构投放贷款也会增大BPM6的借方);③从2020年前三季度的国际收支平衡表来看,经常账户流入1687美元外汇(贸易顺差多增),资本与金融账户中直接投资、证券投资项共流入792亿美元。

外汇流入有多少:总额可能在3000亿美元以上。目前BPM6仅更新至3季度,但从历史上看我国外贸顺差同经常项目外汇流入趋势基本一致,二者的差别可能与人民币计价的进出口贸易增加相关(参考央行《2020年人民币国际化报告》,截止2019年人民币跨境收付占同期本外币跨境收付总金额的比重为38.1%,已经创历史新高)。从海关贸易数据看,2020年全年经常项目顺差在5000亿美元左右,那么初步估计全年BPM6口径经常项目流入可能在2500亿美元左右。从BPM6中境外投资者投资境内证券项目看,境外投资者主要的投资标的是境内债券:借由2020年全年托管数据,我们预测全年证券投资项在500亿美元,如果考虑到近期股市的走强,实际上的境外证券投资流入或更高。那么粗略估计全年,BPM6口径全年外汇总流入或在3500亿美元以上。

外汇到哪去:银行进行了较多的外币投资。在外汇通过进出口贸易或者境外金融机构投资进入境内后:①外贸创汇中一部分将通过银行结汇形成人民币存款并进入银行体系;②另一部分外贸创汇将直接形成外币存款后进入银行体系;③投资项目外汇将直接进入银行体系;④仅有少数外币现钞将游离在银行体系之外。从去年全年的银行结售汇数据看,全年结售汇差额总计约1587亿美元,剩余的外汇流入主要以银行外汇储备的形式存在。而从央行外汇占款全年缩减看,银行并未将手上的外币结算成人民币准备金,而是以外币资产的形式形成投资:BPM6口径中的其他投资项(主要是外币存放境外以及向境外企业投放的外币信贷或贸易信贷)流出了1382亿美元。另外仍有超过900亿美元的“遗漏项”流出,传统观点往往将这一项视作“热钱”流动的统计,这部分外汇流动并不一定同传统的通过外贸与投资导致的外汇流动相关联。综上所述,有较大量的外汇流入我国银行体系后并未形成人民币资产,而是再度投资至海外。

外汇流动如何影响流动性?

“大量结汇增加缴准压力”:属实但影响有限。从本质上说,只要银行购买人民币资产形成存款就会增加法定准备金的缴存压力,故而“大量结汇增加缴准压力”这一说法是属实的。但是首先所有的外汇流动都会被结算成人民币,其次结算成人民币形成缴准压力也并不是银行准备金的主要影响因素。

缴准压力会上升多少:大约1600亿元。从去年全年的结汇和证券投资项流入看,企业与居民共计结汇1587亿美元,同时证券投资与直接投资项初步预计流入1000亿美元(只有结汇成人民币才能购买人民币资产),考虑到央行全年并未向银行结汇形成高能货币(外汇占款降低了接近1000亿元),所以结汇与投资项总额将接近形成的人民币存款总额,估计上将带来了约1600亿元的缴准压力。如果考虑到这部分存款将部分以财政存款与非银存款的形式存在,缴准压力还可能更低一些。从去年全年银行准备金的影响因素看,年内央行货币政策操作投放的准备金量在约1.5万亿元规模,财政因素的影响也在6000亿元规模,从影响因素的规模上说外汇流动引起的缴准压力实际上并非主要影响因素。

银行外汇资产负债腾挪如何进行?由于全年央行外汇占款为负投放,因此商业银行是我国外汇流动的主要承接部门。从银行外币来源看,结售汇与外币存款总计贡献约2894亿美元,以外币拆借、境外融资为途径的国外负债总计减少了27亿元。从银行外币运用看,商业银行共计向非居民投放了835亿美元的广义信贷,而“其他”的外币资产运用总计约2086亿美元。这一项总额实际上同银行资产负债统计中的“其他资产”变动较为相近,推测可能形成了外币形式的对本国居民的贸易信贷或者以其他形式的外币资产。但由于外币存款的准备金率较低,同时也不直接影响人民币流动性(当然特例上央行如果要求银行以外汇交纳人民币存款法定准备金则有“宽货币”的效果),故如果当前的外汇流动趋势维持,将产生“广义趋宽,狭义稍紧”的流动性影响。而针对外汇占款对广义流动性扩张,央行已经采取限制房贷投放的结构性政策予以对冲。如若2021年M2增速为9%,或意味着信贷增速位于10.5%-11%区间、社融增速位于10%-10.5%区间。

后市展望

从2020年外币境内外流动来看,外贸与投资项贡献了较大量的外汇流入。但由于央行并未提高外汇占款的总量,商业银行也增加了外币资产的配置;我们认为结汇增加缴准压力的说法属实但影响料有限,目前的外币流动形势可能产生“广义趋宽,狭义稍紧”的流动性影响。考虑到央行已经对广义流动性进行了积极的对冲管理操作,预计市场将迎来货币政策偏紧、狭义流动性紧平衡、广义流动性收敛三者并存的流动性环境。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

区块链爱好者

文章数量

34524粉丝数

0