解讀 RWA還是炒作還是機遇

DeFi 僅僅使鏈上資金形成了閉環,NFT 也沒有幫助現實世界的品牌形成更多的價值增長,RAW 是新希望所在嗎?

撰文:JRSweetme

近期,RWA 的熱度逐漸高漲,甚至被稱為下一個牛市的發動機,能翹起一個數 10 萬億的市場。但 RWA 並不是一個新概念,早在 2020 年到 2021 年間就有過一波 FOMO,只不過後續一直不溫不火。那么,今年 RWA 為何會再度引起人們的注意?RWA 賽道的熱門項目有哪些?RWA 賽道未來發展面臨哪些挑战?本文將深入這些問題,揭开 RWA 的神祕面紗。

RWA 概述

RWA 定義

RWA 全稱是「Real World Assets」,總的來說,一切鏈下現實世界中的資產代幣化後都可以用 RWA 表示。不同於資產證券化打通的是傳統資產與資本市場之間的橋梁,RWA 代幣化打通的是現實資產與加密金融之間的橋梁,目的就是要將現實世界中的資產帶到 DeFi 中來,借助去中心化金融全球可達性的優勢給現實資產帶來更多的流動性。RWA 的底層資產非常廣泛,包括但不限於股票、債券、房地產、現金、藝術品、貴金屬、應收账款、保險、投資基金等有形或無形資產。目前佔據加密貨幣市值第三的穩定幣 USDT 可以說是最成功的 RWA,即將美元映射到鏈上並代幣化。

RWA 的運行機制

RWA 的運行機制本質上還是在思考如何對鏈下資產進行恰當估值並引到鏈上,然後再提供流動性進行交易的問題。

RWA 的運行機制可分為三個步驟,鏈下資產金融化,金融數據可信化,可信數據代幣化。

鏈下資產金融化:在將鏈下資產引到鏈上前必須要先明確資產的經濟價值、所有權及其合法性,同時做完這些後還必須考慮如何代幣化地表示資產的所有權、使用權及資產的交割方式,讓現實資產適應加密金融的體系,而不能簡單的掃描幾份 PDF 或者法律文件上鏈。

金融數據可信化:將明晰的資產數據數字化後上鏈,並寫入智能合約。對於 RWA 而言,要在鏈上實時描繪現實資產的價值必須參考與跟蹤外部數據,但是由於區塊鏈只能訪問與處理「鏈上」數據,那么就需要預言機來實現數據連接,向協議提供鏈下資產價值等數據使鏈上價格數據可信。同時因為區塊鏈是公开透明的,因此上鏈後的資產相關數據也是完全公开透明的,雖然這樣能使交易更加可信,但完全的公开透明對金融交易並不利,金融機構或者個人並不希望公开其私人的交易。因此,就需要使用零知識證明(ZKP)來解決上述隱私問題,其為我們提供了一個「魚與熊掌兼得」的解決方案,利用區塊鏈的公共可驗證性的同時,也不影響機構或個人專有數據的保密性和隱私性。

可信數據代幣化:最後一個步驟便是支持 RWA 的協議向市場或特定投資者發行代幣,也可以是 NFT,使 RWA 獲得流動性。

RWA 在運行過程中最難的並不是上鏈,而是上鏈之前和下鏈之後。原生鏈上數據是透明和真實可信的,但橋接到鏈上的鏈下資產卻可能存在欺詐現象,同時鏈下資產抵押物的清算也比鏈上抵押物的清算復雜得多。如何處理好這些問題,縫合好鏈上與鏈下之間的裂縫,才是 RWA 運行成功的關鍵。

RWA 為何又火了

頭部穩定幣借貸協議 MakerDAO 在 2020 年就發布了 RWA 相關計劃,Aave 在 2021 年也宣布進入 RWA 市場,不過在 2022 年的深熊期間,RWA 漸漸無人問津。解析 RWA 再引關注的原因,我們得先看看 RWA 賽道今年以來發生了哪些大事。

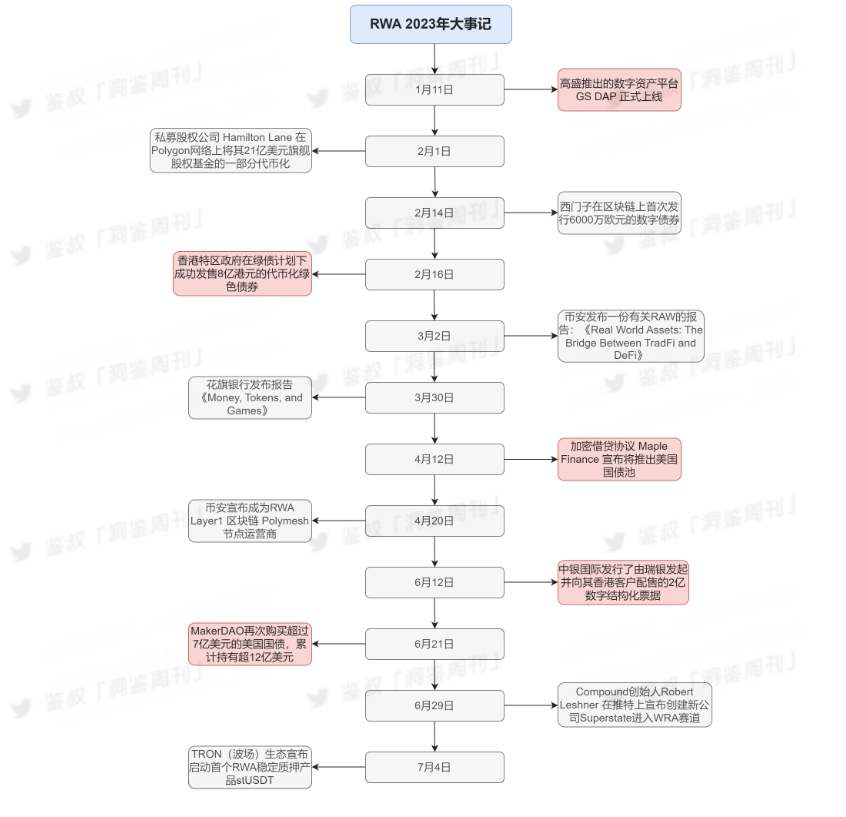

RWA 2023 年大事記

機構入場,一場自上而下的推動

從以上的大事記中也不難看出,今年 RWA 是被如高盛、花旗、幣安、MakerDAO 等機構和鏈上頭部協議合力推上舞臺的。花旗在其發布的報告《Money、Tokens、and Games》指出,RWA 將會是帶動區塊鏈行業進入數 10 萬億美元規模的殺手鐗,因為幾乎任何能夠以價值表示的資產都能被代幣化,並且樂觀的預計到 2030 年,RWA 的規模將達到 4 萬億美元。

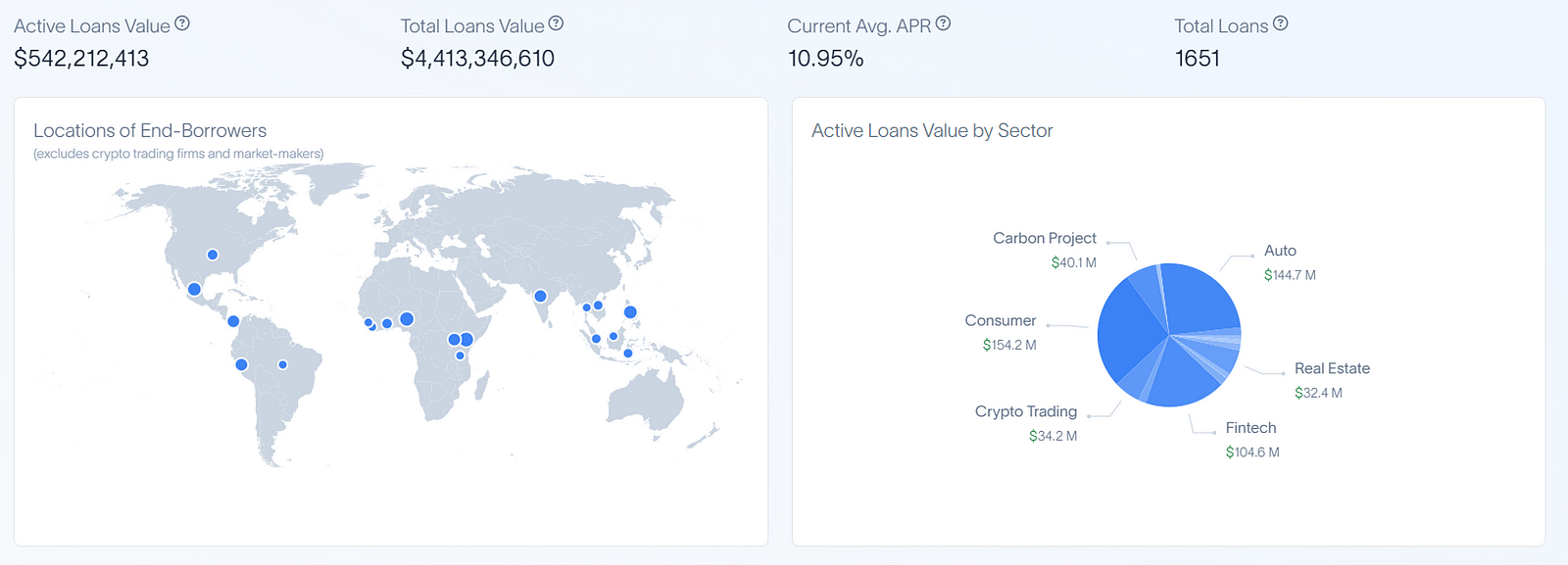

傳統金融機構持有大量的現實資產,如股票、債券、房地產等,若是能夠將這些資產代幣化,就能夠增加機構的收益和競爭力,也能為其提供更多投資機會。根據 rwa.xyz 的數據顯示,截止 7 月 17 日 RWA 信貸協議總貸款筆數為 1651,總貸款額高達 40 多億,貸款筆數與貸款額之間的懸殊表明 RWA 雖然使傳統金融資產有了更高的流動性和全球可達性,但廣泛參與的還是機構與企業,而普通投資者並沒有多大的參與這個賽道。

DeFi 收益率下降,低風險債券利率上升

除了機構們自上而下地傳播利好外,使鏈上頭部協議與投資者轉向 RWA 的重要原因為 DeFi 收益率下降而美債等低風險資產利率上升。截止目前,頭部借貸協議 Aave USDT 的存款利率約為 3%,Compound USDT 的存款利率約為 2.25%,MakerDAO 的穩定幣 DAI 的利率約為 3.49%(數據來源:LoanScan)。

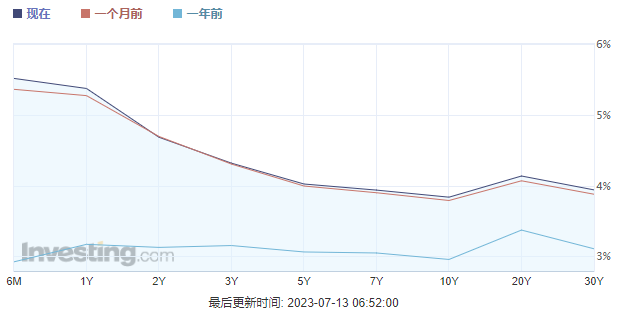

與此同時,伴隨着美聯儲持續加息,美國國債利率正在不斷上漲,目前美債一年期以下的利率約 5.3% 左右,已經高於許多鏈上協議的存款利率。

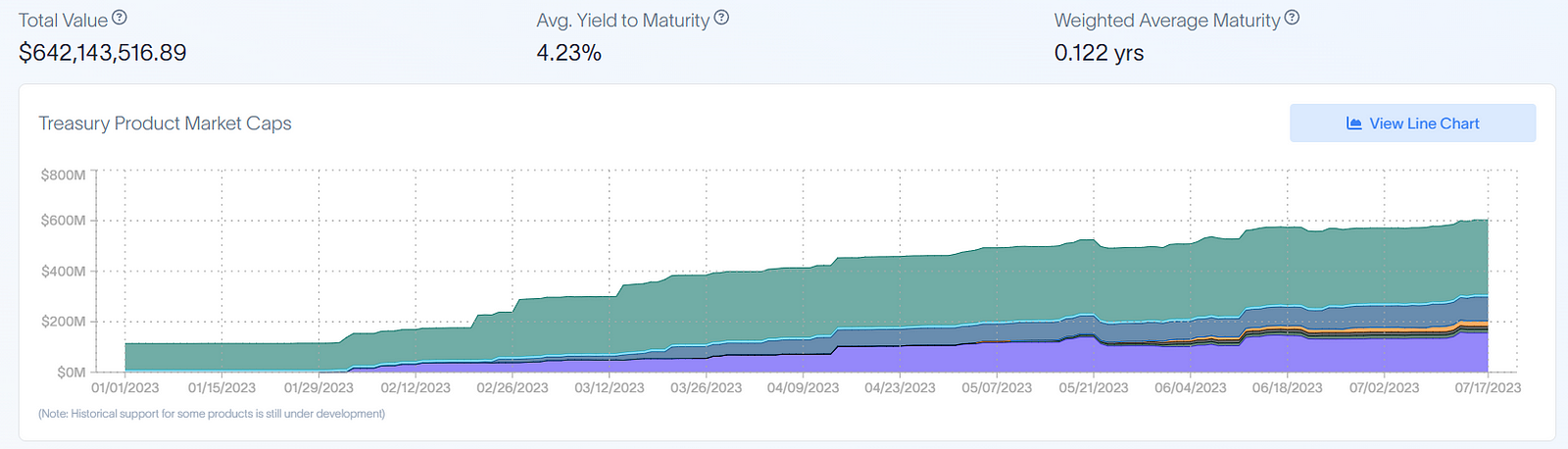

當前市場上的 DeFi 投資者相比於牛市時期追求高利率高收益,隨着市場不確定的加劇,已經改變了投資策略,轉而追求受加密市場影響較小的穩定收益,美債 5.3% 左右的無風險年化收益,已經足以讓投資者們盯上鏈上美債的收益。根據 rwa.xyz 數據顯示,截止 7 月 17 日鏈上美債的總價值約為 6 億,加權平均收益率為 4.23%,加權平均期限小於一年。

深熊恐懼,加密行業急需新敘事

從事加密行業的人們在某種程度上來說是相當團結的,面對現在加密行業暗無天日的深熊,大家都在齊心協力地為走出熊市尋找新的敘事,今年上半年呼聲很高的比特幣 Ordinals 生態、比特幣 ETF 以及 ZKP 的敘事都能看出這種想要跳出泥潭的努力。RWA 打通 TraFi(傳統金融)與 DeFi(加密金融)之間的障礙的敘事,也不比前面幾個敘事差,給加密行業帶來了很大的想象空間。

RWA 賽道熱點項目盤點

根據 CoinMarketCap 數據顯示,截止 7 月 17 日 RWA 賽道代幣總市值超 24 億美元,其差不多是 DeFi 代幣 440 多億市值的 1/20,從這個角度看 RWA 賽道的想象空間還十分巨大。

因為 RWA 定義極廣,RWA 賽道涉及 Layer1、穩定幣、借貸、房地產、

因為 RWA 定義極廣,RWA 賽道涉及 Layer1、穩定幣、借貸、房地產、

公共債券、碳信用交易等方向,具體涉及項目 60 多個。以下將盤點 RWA 賽道市值排名前六的熱點項目,幫助讀者對 RWA 賽道有更深入的認識。(數據來源:CoinMarketCap,統計截止時間 7 月 17 日)

MakerDAO(MKR)

市值超 9 億美元

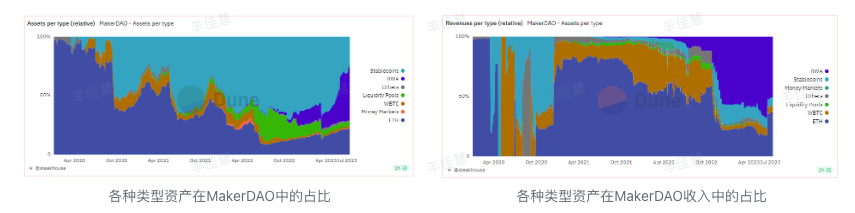

MakerDAO 是 2014 年成立的一個以太坊上的去中心化抵押借貸平臺,通過將 ETH 等加密資產鎖定在智能合約中並鑄造與美元掛鉤的穩定幣 DAI,實現超額抵押貸款。MakerDAO 是最早宣布進入 RWA 賽道的項目之一,在 2020 年就投票通過了基於 RWA 代幣化的抵押借貸,擴大了穩定幣 DAI。目前 MakerDAO 也在擴大 RWA 賽道的布局,主要是在公共債券方向。

根據 Dune 數據顯示,截止目前 MakerDAO 總資產中的 48% 是 RWA,同時有超過 50% 的收入來自於 RWA。MakerDAO 正在從一個傳統的 DeFi 協議轉向側重於 RWA 的新方向。

Synthetix(SNX)

市值超 7 億美元

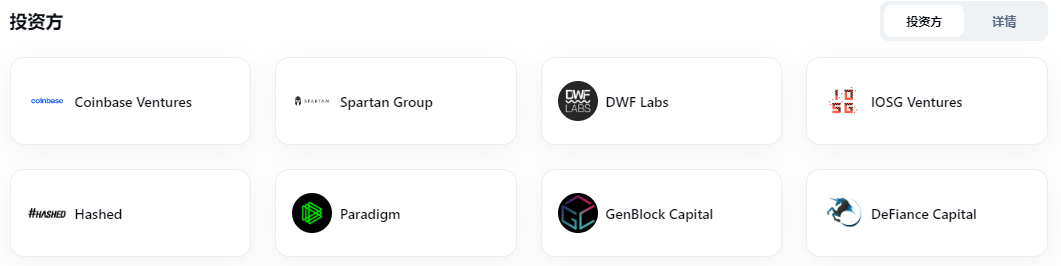

成立於 2017 年,Synthetix 是目前 RWA 賽道合成資產領域的龍頭項目,其旨在提供對現實世界貨幣、商品、股票和指數的鏈上敞口。用戶可以通過質押 SNX 鑄造合成資產(Synths),Synths 跟蹤現實世界各種資產的價格。

Synthetix 前後經歷三輪融資,投資方包括 Coinbase、DWF Labs 等知名機構。Synthetix 作為合成資產的代表項目,在 2021 年就未能帶領 RWA 殺出重圍,TVL 從 2021 年 2 月的 29 億美元下降到目前的 3.8 億美元。今年 3 月份,Synthetix 新拿到了 DWF Labs 的 2000 萬美元融資,且宣布 DWF Labs 將為 SNX 提供流動性與做市商,希望會有所轉機。

Centrifuge(CFG)

市值約 1.3 億美元

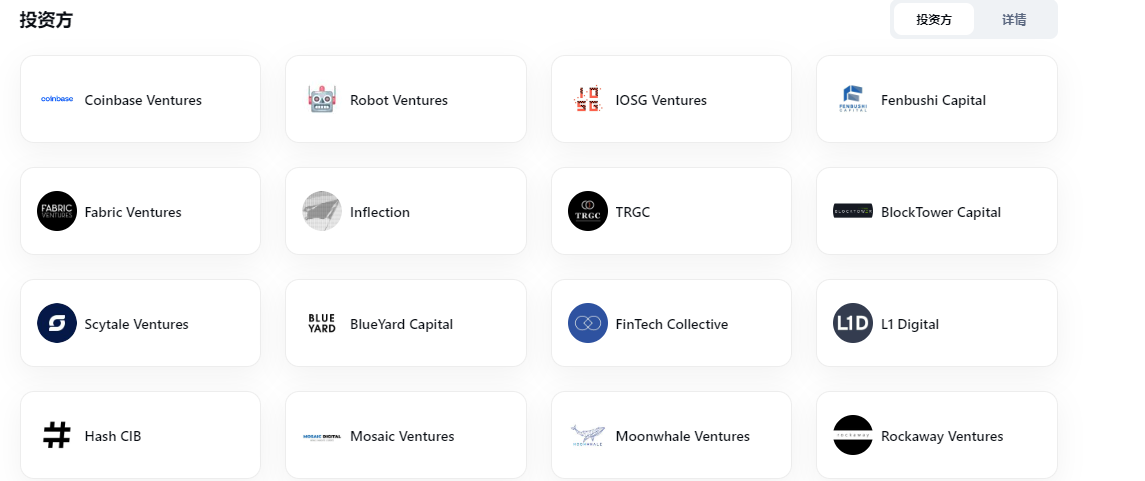

成立於 2018 年,Centrifuge 是一個鏈上信貸協議,旨在為中小企業主提供一種將其資產抵押在鏈上並獲得流動性的方式。借款人可以在沒有銀行或其他中介機構的情況下為其現實世界資產融資,並為 DeFi 投資者提供與加密貨幣市場無關的穩定收益來源。

Tinlake 是 Centrifuge 的投資應用程序,其充當現實世界資產池的开放市場。投資者可以查看資產發起人提供的資金池,並投資於適合他們的資金池,目前有 17 個池子。Centrifuge 協議融資總資產 4.21 億美元了,值得注意的是,Centrifuge 也是 MakerDAO、Aave 等頭部抵押借貸協議背後的技術提供方。

Centrifuge 前後經歷三輪融資,投資方包括 Coinbase、IOSG 等。

Reserve Rights(RSR)

市值約 1.1 億美元

成立於 2018 年,Reserve 協議是一個去中心化的穩定幣協議,允許用戶鑄造與美元掛鉤的、由任何加密資產支持的穩定幣,被稱為 RTokens。目前協議已經推出了三種 RTokens,eUSD(電子美元)、ETHPLUS(多樣化的 ETH 質押指數)、hyUSD(高收益儲蓄美元)。因為其穩定幣與美元掛鉤,因此屬於 RWA 賽道的穩定幣方向。

Reserve Rights 並未披露具體的融資細節,但是其投資方陣容卻很豪華,包括 Coinbase、OpenAI 創始人 Sam Altman、PayPal 聯合創始人 Peter Thiel 等。項目團隊的資源相當豐富。

Ribbon Finance(RBN)

市值約 1 億美元

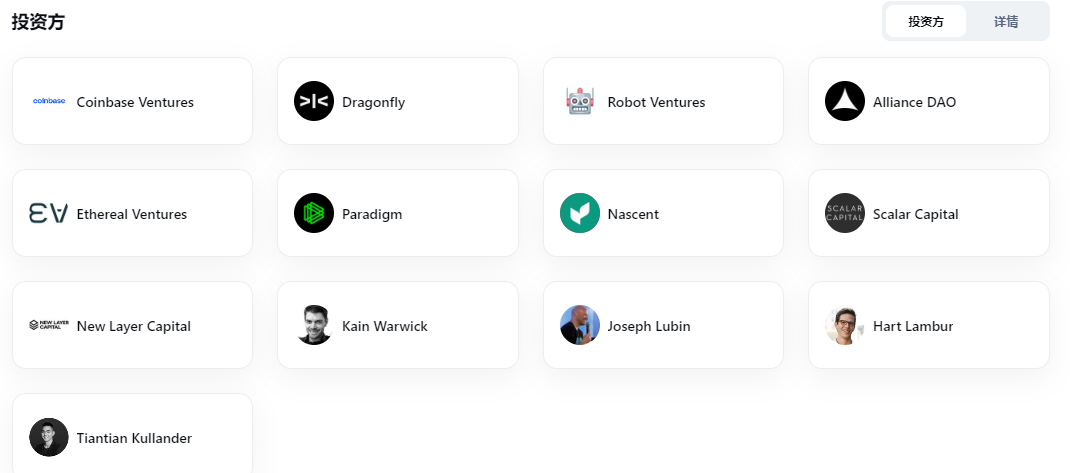

Ribbon Finance 成立於 2021 年,由 Coinbase 前員工 Julian Koh 創立。Ribbon Finance 也屬於 RWA 賽道公共債券方向的項目,其結合了期權、期貨和固定收益,力求為 DeFi 投資者提供穩定的收益率。

Ribbon Finance 前後經歷兩輪融資,參投方包括 Coinbase、Dragonfly 等機構和 Synthetix 創始人 Kain Warwick 等個人投資者。

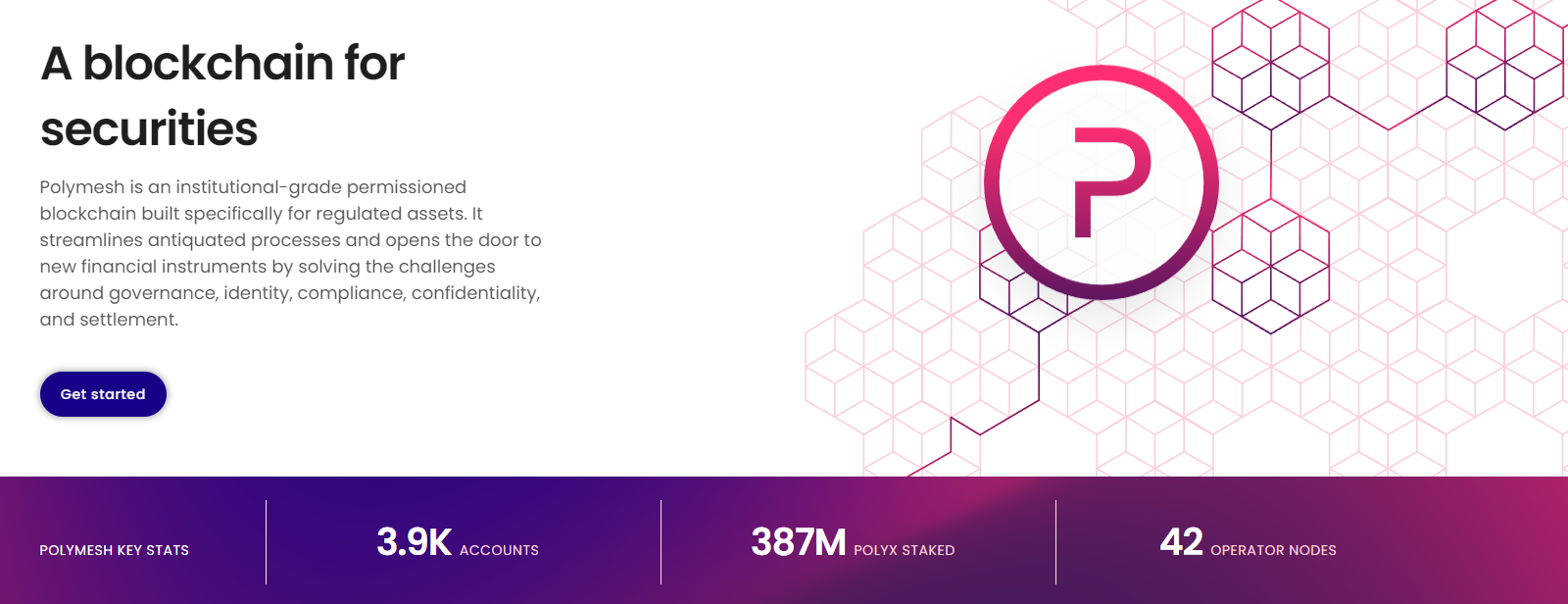

Polymesh(POLYX)

市值約 9760 萬美元

因為監管、鏈下資產管理復雜等因素的限制,原生加密無需可公鏈如以太坊等很難滿足 RWA 的交易需求,因此專為 RWA 賽道服務的垂直公鏈運應而生。成立於 2020 年的 Polymesh,是一條專門為 RWA 構建的機構級許可區塊鏈,也是目前 RWA 賽道 Layer1 方向熱度與市值最高的項目。

Polymesh 採用了與 polkadot 類似的开發框架,所有的參與者都必須完成 KYC 驗證,包括發行商、投資者、節點運營商等,同時其設計的資產管理協議,可以實現機密資產的發行和轉移,符合機構們的保密要求。目前 Polymesh 已經有 3.9K 真實注冊用戶(因為經過 KYC 驗證),387M 的 POLYX 在質押,42 個節點運營商(包括幣安)。

從以上 6 個目前 RWA 賽道市值過億或接近一億的項目中不難看出,雖然 RWA 目前涵蓋範圍極廣,但投資者們都更加青睞於無形資產的抵押借貸等金融類項目,市值前六中有四個屬於這一類,而像涉及房地產、貴金屬、藝術品等有形資產的項目卻並未能殺出重圍得到市場的重視。

RWA 會再次上演狼來了的故事嗎?

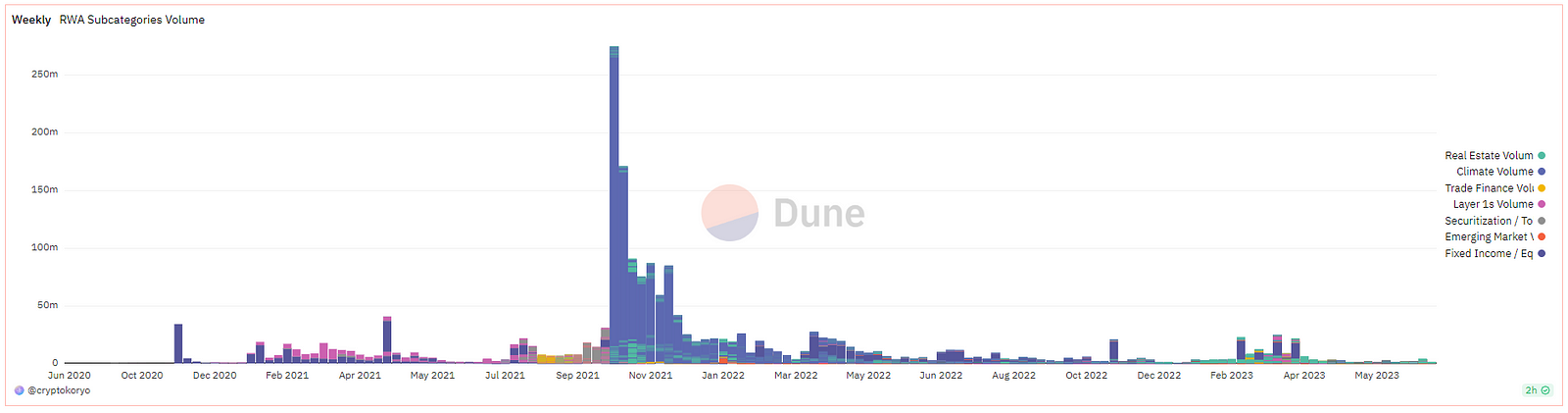

因為 RWA 並不是新概念,此輪 RWA 敘事不免有炒冷飯的嫌疑。根據 Dune 數據顯示,目前 RWA 各類別交易量加起來遠不及上一輪 2021 年時最高峯的交易量。2021 年 10 月左右 RWA 各類別周交易量加起來超過 2.5 億美元,隨後一直萎縮,到目前即使熱度再次上升,周交易量也不足 5000 萬美元。不禁令人發問,此輪 RWA 又要上演狼來了的故事的嗎?

RWA 瞄准的是萬億級別的增量市場,這個餅雖然畫得很大,但市場未必喫得下。除了了從交易數據角度,RWA 賽道本事也面臨許多挑战。

躲不开的監管

監管對於加密行業永遠是個敏感詞,RWA 因為與傳統金融密切的關系就更加躲不开這個話題。同時,又因為不同國家與地區對 RWA 的監管政策各異,甚至對於各類現實資產的管理方法也不同,如果要想促進 RWA 的全球流通性就要得到各地區監管的支持。因此,RWA 在監管合規方面還有許多要努力的地方,就目前來看,一些對加密行業友好的地區或許會率先嘗試。

技術基礎設施有待完善

RWA 目前的技術基礎設施還有很多需要完善的地方。例如,如何保護經過 KYC 驗證的用戶的隱私和私人交易數據;如何進行鏈上鏈下的數據連接,在區塊鏈上反映現實資產的價值波動;以及結算與交割資產時鏈上鏈下的同步問題等。

現實資產估值與真實性問題

對於現實中的資產來說,除了如現金、債券等市場已經估好值的資產外,其他有形資產的市場價格難以估計,很多資產的價格往往要在真實交易過程中才能知道,並且由誰來對實物資產進行估值也是一個問題。同時,鏈上數據是不會騙人的,但是鏈下數據的真實性卻無法保證,畢竟在傳統金融市場上也有大量的數據造假行為。如何識別和杜絕鏈下資產的造假、欺詐行為,也是 RWA 需要妥善考慮的問題。

RWA 賽道項目發展不均衡

在 RWA 賽道衆多的項目中,頭部幾個穩定幣和債券方向的協議市值與收入遠超其他方向的項目。這對於一個賽道整體來說是不健康的,投資者目前之所以關注這個賽道是因為 DeFi 收益變低,鏈上美債項目才如此受歡迎。但如果宏觀經濟一旦回暖,DeFi 收益變高,加密行業步入牛市,這些 RWA 項目收益率是否還能普遍高於其它 DeFi 協議呢?到那時,沒有其他方向項目的支撐,RWA 很難不擺脫曇花一現的宿命。

潛在的違約風險

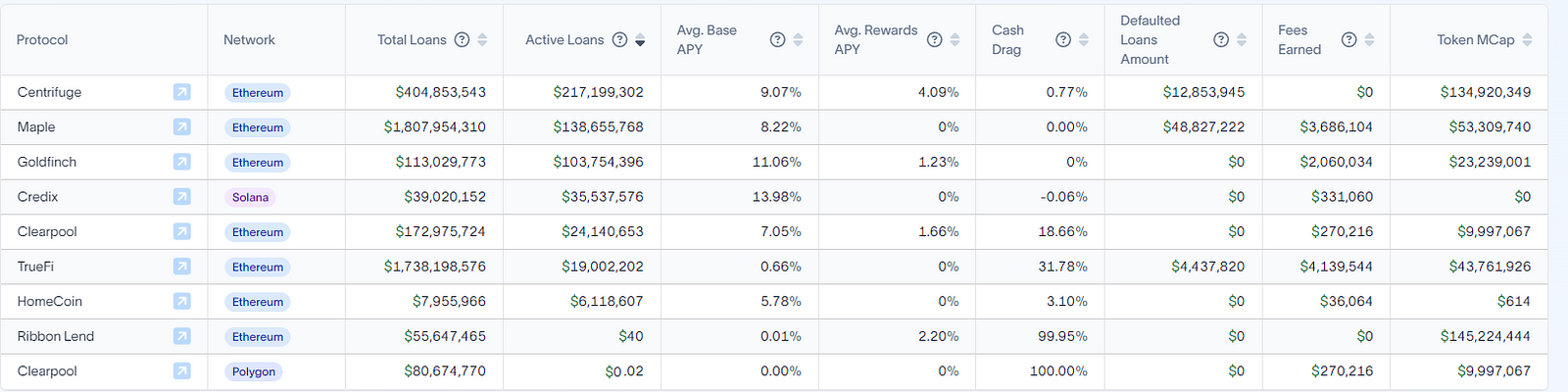

因為 RWA 賽道的抵押品或者交易資產是鏈下的,也不是傳統 DeFi 協議中的 ERC-20 代幣,因此當發生資產清算事件時要比原生加密資產清算復雜得多。根據 rwa.xyz 的數據顯示,目前主要的 RWA 協議中,Centrifuge、Maple、TrueFi 均出現了壞账,總違約金額達 6600 多萬美元,貸款違約率為 1.6% 左右。

過度的中心化

去中心化是加密行業存在的基石,然而 RWA 目前多傾向於中心化的管理與運營方式,無論是在現實資產審查、資產托管、用戶 KYC 驗證等方面,甚至很多流程都是由項目方自己執行。如此做固然使 RWA 的運行更加流暢,也更容易符合監管要求,但是過度的中心化也會引發單點信任故障,因此要使 RWA 賽道更加繁榮,需要更多的去中心方案。

總結

加密貨幣行業一直以來被人們詬病的一點為沒有為現實世界帶來幫助與價值,DeFi 僅僅使鏈上資金形成了閉環,NFT 也沒有幫助現實世界的品牌形成更多的價值增長。RWA 被機構們強推也是其看到了它對現實資產流動性的幫助,目前債券市場規模為 127 萬億美元左右,全球房地產總價值約為 362 萬億美元,若是能將這些資產與鏈上形成互動,其創造的價值將是巨大的。

或許在現在的大環境下,下一輪牛市將更加強調合規與對現實世界的實用性。但是,值得注意的是,從以往經驗來看,加密行業的每一次爆發大多都是自下而上的引起的,而 RWA 的參與者與受衆目前還是以機構和企業為主,普通投資者還沒有恰當的切入點。路漫漫其修遠兮,RWA 還需要更多的探索嘗試。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

7月23:Mt. Gox 比特幣錢包在市場緊縮的情況下轉移了價值 28.2 億美元的 BTC

7月23:Mt. Gox 比特幣錢包在市場緊縮的情況下轉移了價值 28.2 億美元的 BTC一個引...

悅盈:比特幣68000的空完美落地反彈繼續看跌 以太坊破前高看回撤

一個人的自律中,藏着無限的可能性,你自律的程度,決定着你人生的高度。 人生沒有近路可走,但你走的每...

評論