深入解析dYdX影响力和地位

一、项目介绍

1、什么是 dYdX

dYdX(decentralized Yield Protocol)是一个去中心化的金融协议,也是全球首个去中心化数字货币衍生品交易平台,该平台旨在通过去中心化技术来建立更加开放、透明和安全的金融产品。建立在以太坊区块链上,旨在提供各种去中心化金融产品和服务。dYdX的目标是通过区块链技术和智能合约,去除传统金融中介和中心化交易平台,为用户提供更安全、透明和高效的金融交易和投资工具。

dYdX协议的核心功能之一是去中心化的杠杆交易。用户可以在dYdX平台上借贷和交易数字资产,通过使用杠杆倍数来增加交易的投资回报。dYdX支持多种数字资产,包括加密货币和代币化的资产。在 dYdX 平台中,主要支持保证金(杠杆)交易和衍生品(永续合约)交易,最多可以支持 20 倍杠杆。

2、产品架构

1)主要交易模式

众所周知,AMM(Automated market maker)是 DeFi 的基石协议之一,在 AMM 模式中,交易对手方是资金池,由资金池实时完成报价,相当于人机交易,无需等待平台的交易撮合,因此可以快速完成交易,这也是 AMM 模式的优势所在。

DeFi 经典项目 Uniswap(DEX)、Pancakeswap 和 GMX(衍生品)等都采用了 AMM 模式。

但是,dYdX 却反其道而行之,它并没有跟风采用 AMM 模式,而是采用了中心化交易所(CEX)一直沿用至今的订单簿模式。

用户在 dYdX 平台不但可以下市价单和限价单,而且还包括了 5 种止损模式,另外,还可以设置订单的有效截止时间。

在 dYdX 看来,订单簿模式更加契合专业交易者的需求,而且也迎合了更多加密货币交易者的需求,毕竟在目前的加密货币交易中,中心化交易所(CEX)的市场份额占到了 95% 以上。

和采用 AMM 模式(被动交易)的 DeFi 平台相比,很显然,交易者在 dYdX 平台拥有更多的自主权。用户可以根据自己的需求组合(对杠杆倍数、订单类型、止损类型、订单有效期等进行自定义组合)出更加复杂的交易策略,从而满足自己的交易需求。

2)底层技术架构

dYdX(目前是 V3 版本)是搭建在以太坊 L2 赛道四大天王之一的 Starkware 网络上的 DeFi 衍生品交易平台。

借助于 Starkware 的高扩展性和低交易费率,以及 dYdX 丝滑的链下订单簿、链上结算模式,用户在 dYdX 平台的交易体验几乎可以和中心化交易所(CEX)相媲美。

而 dYdX V4 版本将会迁移到 Cosmos 网络上,dYdX 将基于 Cosmos SDK 和 CometBFT PoS 共识协议,创建一条属于自己的一条独立的 L1 区块链 dYdX Chain,具有完全去中心化的链下订单簿和匹配引擎。

dYdX Chain 作为在 Cosmos 上自定义的 L1 区块链,dYdX 将会有更多的自主权,例如可以运行节点、调整平台的收费结构等,从而将会为用户提供更加优质的交易体验。

3、发展历程

dYdX 成立于 2017 年 7 月,创始人 Antonio Juliano 于 2015–2016 曾在 Coinbase 担任工程师 ,彼时第一代去中心化交易所(0x、Kyber)已出现,但 dYdX 主要定位于保证金交易和衍生品交易。

在 dYdX 创始人 Antonio Juliano 看来,这似乎是合乎逻辑的。因为当时的保证金交易(由 Bitfinex 领导)在加密领域已开始兴起,在他看来,金融市场随着时间的推移,将会经历 “现货 — 保证金 — 衍生品” 的演变。

而加密货币似乎也没什么不同,也同样会经历从现货、保证金(杠杆)再到衍生品(合约等)的演变过程。

dYdX 的第一个产品 Expo 建立在 V1 保证金协议之上,这是一个可以用来购买杠杆代币的简单的交易应用程序。在高峰期,Expo 每天交易额约 50 美元。

然后,2019 年推出了 dYdX 保证金交易协议的第二个版本,代号「Solo」,这个版本更强大,它解决了原始协议的一些问题。很快就将平台的交易量增加到每天约 100 万美元。

然后 dYdX 开始搭建了自己的订单簿系统。

dYdX 开始是建立在以太坊 L1 上的,但 DeFi 的爆发使 gas 成本增加了 100–1000 倍,而且以太坊网络的拥堵,也严重影响了用户的交易体验。

而后,2021 年 4 月,dYdX 转移到了更具扩展性的以太坊 L2 Starkware 平台,无论是可扩展性(TPS)还是 gas 费用,Starkware 的优势都非常明显,在推出 L2 后不久,dYdX 平台的交易量飙升了约 5 倍,达到每天约 3000 万美元。

dYdX 基金会发行 DYDX 代币

2021 年夏季,瑞士独立基金会 dYdX 基金会成立,基金会于 21 年 8 月发布了 DYDX,即 dYdX 协议的 Token,Token 推出后,dYdX 平台交易量飙升。

2022 年 6 月 ,dYdX 宣布其 v4 版本将作为基于 Cosmos SDK 和 Tendermint 共识的独立区块链推出。dYdX V4 测试网已正式于 7 月 6 日凌晨上线。

2023年,dYdX继续发展和推广其协议,不断引入新功能和改进,以满足用户的金融需求。目前,dYdX仍在不断发展中,致力于推动去中心化金融的发展。

4、融资情况

据公开资料显示,截止目前 dYdX 至少已经完成了 4 轮融资:

(1)2017 年 12 月,获得了 200万美元种子轮融资,Andreessen Horowitz(a16z)、Polychain Capital、1confirmation、Kindred Ventures、Caffeinated Capital、Abstract Ventures 等众多投资机构参投。

(2)2018 年 10 月,获得1000万美元 A 轮融资,Andreessen Horowitz(a16z)、Bain Capital Ventures、Abstract Ventures、Craft Ventures、、Polychain Capital 、Fred Ehrsam (Coinbase 前合伙人)以及 Brian Armstrong (Coinbase CEO)等投资机构及个人投资者参投。

(3)2021 年 1 月,获得1000万美元 B 轮融资,Three Arrows Capital(三箭资本)和 deFiance Capital 领投,新投资者 Wintermute、Hashed、GSR、SCP、Scalar Capital、Spartan Group、RockTree Capital 以及现有投资者 a16z、Polychain Capital、Kindred Ventures、1confirmation、Elad Gil、Fred Ehrsam 等机构跟投。

(4)2021 年 6 月,获得 6500 万美元 C 轮融资,由 Paradigm 领投,流动性提供商 QCP Capital、CMS Holdings、CMT digital、Finlink Capital、Sixtant、Menai Financial Group、MGNR、Kronos Research 以及风险投资公司 HashKey、Electric Capital、delphi digital 和 StarkWare 跟投。

四轮融资共筹集8700万美元,且投资名单里有包括 Paradigm、Polychain Capital、Andreessen Horowitz(A16Z)、Three Arrows Capital 等业内著名机构,以及 dydx 上的最大流动性提供商之一 Wintermute 等等,资方阵容较强,项目发展资金充足。

按照其代币分配方案有 27.73% 的代币,即 2.77 亿枚代币归投资方所有,资方的 DYDX 平均成本为 0.31 美元。考虑到前后轮次估值差异,最后一轮 6500 万美元投资的成本可能高于 0.31 美元。dydx 所受到的市场关注,有一部分来自于其较强的资方背景,同时,这也是其目前赛道龙头地位构成的一部分。

5、基本面影响力

dYdX 是全球首个去中心化数字货币衍生品交易平台。

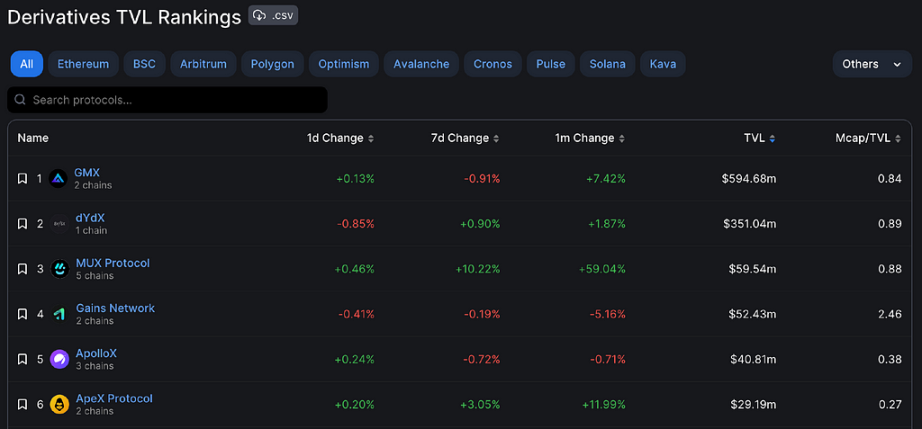

据 defillama 平台数据统计,在 DeFi 衍生品赛道中,dYdX 的 TVL 达到了 3.5 亿美元,仅次于 GMX。

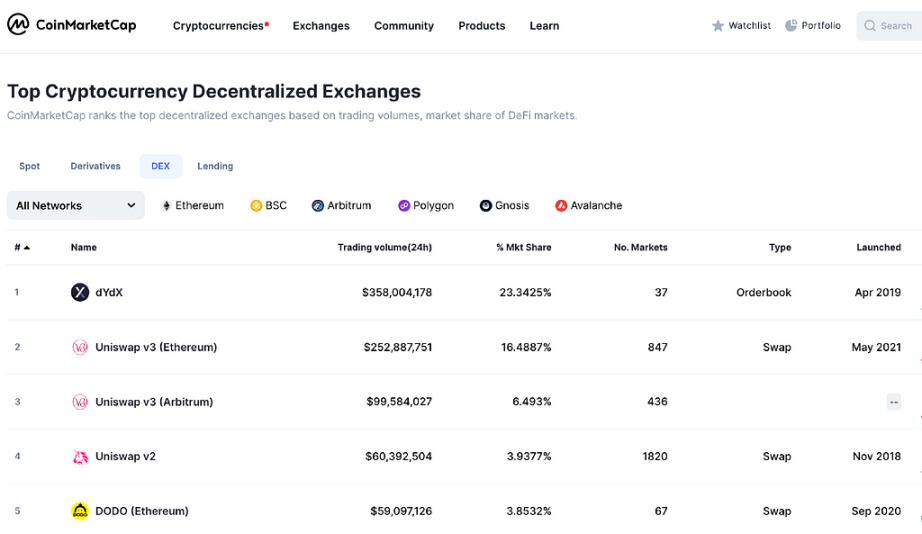

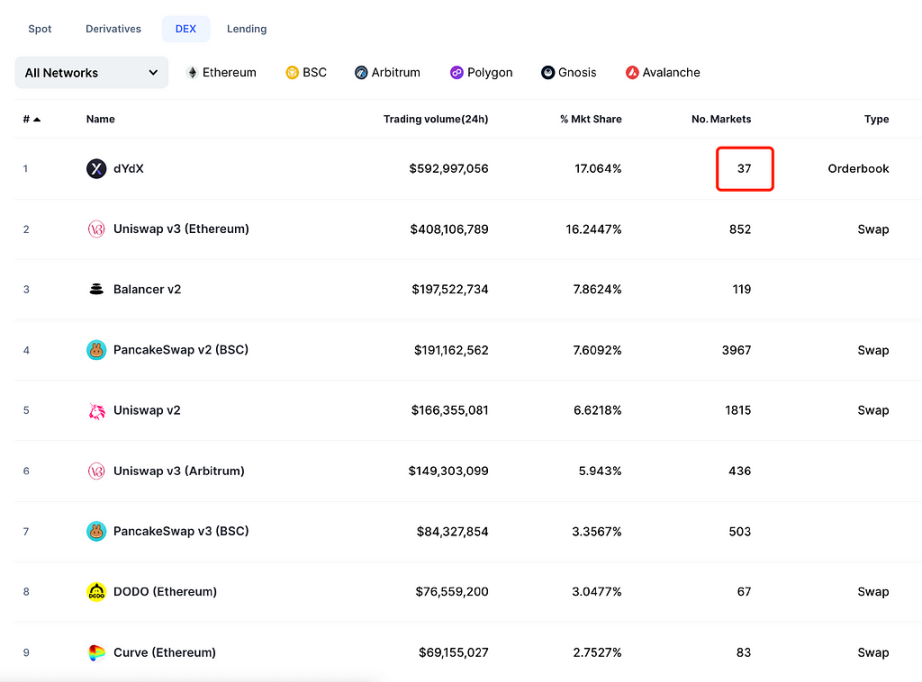

根据 CoinMarketCap 平台的数据统计,在 DEX 赛道中,dYdX 最近 24 小时交易量排名第一,市场占有率达到了 23.3%,超过了 Uniswap V3。

而且,dYdX 平台目前支持的交易对也仅仅只有 37 个,远低于其它 DEX 交易平台上线的交易对。

二、DYDX 代币

1、代币分配

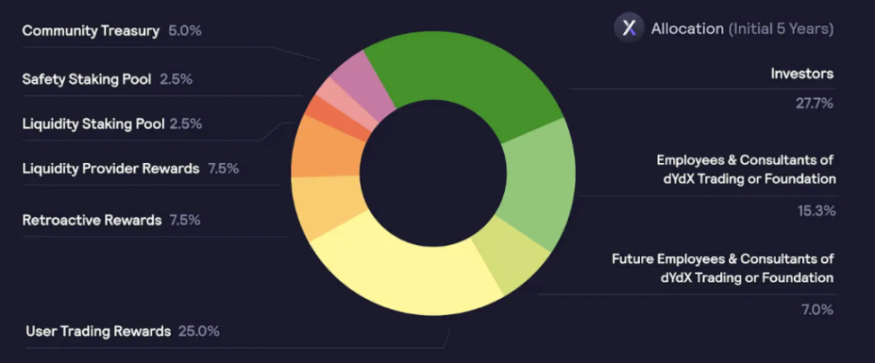

DYDX 代币总量为 10 亿枚,从 2021 年 8 月 3 日开始,分五年分发。

1)50.00% 的供应量将用于社区,其中:

25.00% 作为交易奖励;

7.50% 用于追溯挖矿奖励;

7.50% 分配给流动性提供者奖励;

5.00% 将进入社区金库;

2.50% 将专门用于将 USDC 质押到流动性质押池的用户;

2.50% 将专门用于将 DYDX 质押到安全质押池的用户。

剩下的 50%:

2)27.73% 将留给过去的投资者。

3)15.27% 将分配给创始人、员工、顾问和顾问。

4)7.00% 将留给 dYdX 的未来员工和顾问。

5 年后,每年最大的通货膨胀率为 2.00%,以支持平台的发展。

2、代币用途

DYDX 币的用途主要有以下三点:

1、参与治理、投票

作为治理代币,DYDX 币具有投票、参与治理的功能。

2、手续费折扣

作为交易平台的代币,DYDX 和币安币(BNB)一样,持有人可以根据其当前持有的规模获得交易费折扣。

3、进行质押

根据每个质押者在池中总 USDC 中所占的份额进行连续分配,质押者将收到 DYDX。如果要在下一时段提现 USDC,质押者必须在当前时段结束前至少 14 天请求解除质押 USDC。如果质押者不请求提现,他们质押的 USDC 将被转入下一时段。

三、最新进展及未来想象空间

1、dYdX Chain

在 dYdX 社区中,目前最受关注的就是 dYdX V4 了。

在目前的 dYdX 版本中,大部分组件已实现了去中心化,但是订单簿和撮合引擎目前依然还是中心化的组件。

dYdX 的目标是要实现完全去中心化,在 dYdX 看来,系统的去中心化等于其最不去中心化组件的去中心化,这意味着 v4 的每个总件都需要去中心化,同时又保持高性能。

V4 版本就是要实现订单簿和撮合引擎的去中心化,平台不再运行中心化的组件,从而实现 dYdX 平台的完全去中心化。

为了实现去中心化的目标,dYdX 在 Cosmos 上创建一条属于自己的 L1 区块链,即 dYdX Chain。

和前几个版本相比,V4 是一条独立的 L1 区块链,它是在 Cosmos 上根据自己所需的功能定制的一条属于自己的 L1 区块链,无论是可扩展性还是 gas 交易费用,都优于 L2 Starkware 上的 dYdX V3,而且会得到 Cosmos 更多的技术支持。

其实,dYdX 之所以从以太坊迁移至 Cosmos,主要就是为了提高用户的交易体验。

dYdX 创始人 Antonio 曾在推特表示:

「如果有更好的技术可以构建(dYdX),我们将使用它」、「我 100% 完全不在乎 dYdX 构建在什么链上,我只关心给用户带来最好的产品体验」。

言外之意就是,他认为目前 dYdX 构建一条 Cosmos 应用链是提高用户体验的最优解。

StarkNet 联合创始人 @TobbyKitty 也直言,迁移到 Cosmos 的最大原因是为了让 dYdX Token 在新链上运行验证节点,锁定协议价值,但在 L2 上就不行。

在未来的 dYdX 链上,用户将使用 DYDX 代币而不是 ETH 支付交易费用。

目前,DYDX 相当于一个矿币,虽然 dYdX 协议发展的相当不错,但它是运行在以太坊生态上的,交易消耗的 gas 费用使用的是 ETH 支付。

而且在 dYdX 平台上产生的交易收入,最终都归于项目方所有。

代币 DYDX 缺乏丰富的应用场景,因此,dYdX 平台的快速发展,并未在多大程度上推动 DYDX 代币的价格上升。

其实,DYDX 和 UNI 遇到的问题一样,虽然平台发展的相当不错,但平台代币的表现却比较一般。

但 dYdX 迁移至 Cosmos 作为拥有较大自主权的 L1 区块链后,代币 DYDX 将会成为整个 dYdX Chain 生态发展的底层基础代币,代币价值和平台发展深度绑定。

搭建节点需要质押的代币是 DYDX,交易消耗的 gas 使用的也是 DYDX 代币,dYdX Chain 发展得越好,消耗的 DYDX 代币也就越多。

而且,V4 版本实现完全去中心化后,社区将从 dYdX Trading Inc. 手中夺走控制权,因此,社区可通过提案,使得平台的收入更多的流入到 DYDX 代币的持有人手中,而非像 V4 版本那样收入都流入到了平台。

这样,DYDX 代币就能从 dYdX 协议的发展中捕获到更多的价值。

如果说 V3 只是以太坊 L2 上的一个应用链,那么 V4(dYdX Chain)则是一条独立的 L1 区块链,当然有更多的操作空间。

2、衍生品交易量

在传统金融市场里,衍生品的交易量远远高于现货的交易量。

而在加密货币市场中,目前的衍生品交易量,并没有比现货交易量高多少,所以加密市场的衍生品交易量,还有很大的发展空间。

而且和币安的衍生品交易量相比,dYdX 的衍生品交易量只有币安衍生品交易量的 2%,而 dYdX 作为头部的去中心化衍生品交易平台,它的总体交易量还有很大的上升空间。

3、PoS 质押锁仓代币

dYdX 转为 PoS 共识后,将会运行自己的节点,而运行 PoS 节点需要质押一定数量的 DYDX 代币,DYDX 质押率越高,则 dYdX Chain 网络也就越安全。

甚至有些 PoS 区块链的质押率高达 50% 以上,众所周知,DYDX 代币目前的流通量仅为 15.63%,后续的解锁释放量还是有些大的。

而 PoS 节点质押将会在一定程度上稀释 DYDX 代币的解锁抛压的影响,再加上 dYdX Chain 中对于 DYDX 代币的消耗,以及 DYDX 的分批次线性解锁,所以总体上看,DYDX 代币解锁抛压,对于 DYDX 代币的影响并不会很大。

4、dYdX 上币数量

目前,dYdX 平台上只上线了 37 种代币的交易,和其它 DEX 平台相比,dYdX 平台的交易对非常少。

虽然 dYdX 平台上线的币种远低于其它 DEX 平台,但平台的交易量却高于其它平台。

因此,随着 dYdX 的不断发展,V4 版本上线后,社区可以投票上线更多代币,平台的交易量还有很大的想象空间。

5、抗监管

在 FTX 平台暴雷后,DEX 平台的交易量出现了显著增长,对于 dYdX 来说,平台交易量和 DYDX 代币价格都有了较好的表现。

之所以如此,是因为 dYdX 平台具有一定的抗监管性,而在未来的 V4 版本中,dYdX 是完全去中心化的,dYdX Trading Inc(平台方)不再运行任何中心化的组件,dYdX 将交由社区管理和控制,平台上线哪些代币、协议收入如何分配、平台未来的发展方向等,都将通过社区投票决定。

dYdX Chain 100% 的去中心化运营,将会避免一些不必要的监管问题。

dYdX 的团队是有野心的团队,团队在博客中提到:dYdX 的核心价值观之一是想得更大十倍。dYdX 应该专注于它能够实现的目标,而不是保护迄今为止已经构建的东西。dYdX 的目标是让 dYdX 最终成为加密货币领域最大的交易所之一。

四、竞品对比

在去中心化衍生品赛道中,最值得关注的就是 GMX 和 dYdX 了,下面我们就这两个项目做个对比。

首先,两者采用的模式不同。

dYdX 采用的是订单簿模式,用户和用户(或做市商)之间互为对手方,平台操作买卖双方的订单。

而 GMX 采用的是 AMM(自动做市商)模式,用户和资产池之间互为对手方。

现在我们从流动性、价格发现机制以及资金费率这三个方面进行分析。

1、流动性

加密货币交易所的流动性是指在该交易所上可以买卖的加密货币数量以及这些加密货币的价格稳定程度。

dYdX 引入了做市商提供流动性,追求撮合效率,但是无法避免滑点,不会以稳定价格成交,当成交额度巨大时,滑点更高。

而 GMX 平台采用了零滑点机制,交易对手方是资金池,报价是由预言机提供的,可以快速完成交易,由于是零滑点,所以交易者能够以较稳定的价格买卖,即使当成交额巨大时,它的预言机零滑点机制,依然保证了价格的稳定性。

例如,在 dYdX 平台成交 1000ETH,价格肯定会有提升(如提升 10%),交易者要承担较高的滑点,而在 GMX 平台成交 1000ETH,价格依然稳定,因为资金池的报价是由预言机提供的,而且是零滑点。

从这个意义上来说,GMX 的流动性更好。

但是,当未来更多的 CEX 衍生品用户转移到链上时,DEX 衍生品的用户和交易量都会大幅增长,理论上说,dYdX 的流动性上限比 GMX 更高。

因为 dYdX 采用的是订单簿模式,不用考虑如何最大化 LP 的盈利能力,从而激励更多的 LP 为平台提供流动性,只要市场上存在买卖双方匹配,就存在流动性。

但 GMX 采用的是 AMM 模式,是由用户和资产池对赌,不存在用户之间的买卖订单匹配,平台的流动性依赖于 LP 提供者,平台方需要考虑 LP 的盈利能力,这样才能激励更多的 LP 为平台提供流动性。

2、价格发现机制

价格发现机制决定了交易所是否具备定价权。

订单簿有定价权,可以决定价格,相对来说不会出现 OI 大幅偏移的情况,因为订单簿是用户之间互为对手盘,因此多空双方头寸需要 1:1 匹配,大部分头寸都可以被抵消,未被抵消而导致头寸偏移的部分则表现为价格的涨跌,这与中心化交易所的机制一样。

而预言机则没有定价权,并不影响价格。只能被动接收预言机的喂价,这样接收价格的一方只能自己消化价格变动。这可能会导致出现预言机攻击问题。例如 GMX 在 2022 年 9 月就曾因为零滑点被攻击过。

因为 GMX 采用的是 0 滑点机制,零滑点其实也就意味着攻击者始终拥有无限的流动性,攻击成本低。

假如用户在 GMX 平台做多 10 亿美元的 AVAX,按照常理,这么高的交易额肯定会拉高 AVAX 的价格,但 GMX 采用的是 0 滑点,它还是根据预言机给出的报价来开仓。

但是这个体量的交易肯定会拉高其它交易平台的 AVAX 代币价格,假设上涨了 20%,这时预言机才会把最新的 AVAX 价格(已上涨了 20%)反馈到 GMX 平台上,这时候就可以按照已上涨了 20% 的最新价格来平仓。

在 GMX 平台上,由于采用的是预言机报价,而且是零滑点机制。假如未来平台的交易量巨大,但是获取价格的途径仍然是来源于外部,那么很容易出现价格被攻击的情况。

因为交易量无论大小,在 GMX 平台都不会有滑点,当发生大额交易时,外部平台的价格与 GMX 平台的报价之间会有差异和延迟,而这种价格延迟就会被攻击者利用。

但是对于 dYdX 平台来说,它并不采用预言机报价机制,价格可以反应市场公允价格。在与 CEX 竞争时,dYdX 这种模式更具优势。

3、资金费率

dYdX 的费率收取机制与中心化交易所(CEX)一致。

但在 GMX 平台中,无论是做多还是做空都可以理解为在 GLP 池中借出风险资产或稳定币以建立头寸,GMX 的多空双方一直都在支付资金费用,而不会收取资金费用。

也就是在 GMX 平台上不能平衡多空,一旦出现强有力的单边市场,从而导致 OI 大幅偏移时,GLP 池则可能承担巨额盈利或亏损。

例如在牛市,大多数都选择做多,如果在 GMX 平台上做空,不但收到不到资金费用,还要支付一定的借款费用,所以交易者不会选择在 GMX 上做空,这样就会导致 GMX 平台上的多空处于不平衡的状态。

但是在 dYdX 平台中,它采用了中心化交易所一致的策略,它可以很好的平衡多空双方。

4、价值捕获能力

很显然,GMX 的价值捕获能力更强,平台费用的 30% 给到 GMX 质押者,剩下的 70% 给到 GLP 质押者。GMX 把平台费用 100% 都给了代币的质押者,平台发展越好,则代币持有者的收益就越高,即 GMX 代币的价值和平台的发展是深度绑定的,这也是导致 GMX 价格上涨的主要原因。

但 DYDX 代币的价值和 dYdX 平台的发展并没有深度绑定,平台代币并没有从 dYdX 的发展中捕获到多少价值,虽然 dYdX 发展得相当不错,但是 DYDX 代币的价格表现却非常的一般。

从以上 dYdX 与 GMX 的对比中,我们可以发现双方各有千秋。

GMX 的价值捕获能力,以及去中心化程度,是超越 dYdX 平台的。

但是 GMX 的这种把平台费用 100% 返还给代币持有者的「烧钱」方式是否真的可持续,还有待观察。

而 dYdX 的去中心化程度,以及平台代币的价值捕获能力,在未来的 dYdX V4 版本中将会得到解决。

dYdX V4 声称要实现完全的去中心化,主要体现在订单簿和匹配引擎,平台方也不再运营协议的任何中心化组件,意味着社区对 dYdX 的发展有更多的控制权,例如可以投票将协议收入的分配向平台币的持有者倾斜,对 DYDX 赋予更多的应用场景等,这将提高 DYDX 的价值捕获能力。

所以,虽然目前 GMX 代币有更好的价格表现,但从长远来看,显然 DYDX 未来有更大的想象空间。

五、市值预测

目前 GMX 价格在 2 美元左右,市值仅为 2 亿多美元,排名在 100 位左右,而 GMX 市值排名在 80 位。

观察 DYDX 代币的历史 K 线图可以发现,DYDY 涨幅最高的是在代币发行且开启挖矿后,价格最高上涨到 27 美元以上。后来由于平台方并未给 DYDX 赋予更多的应用场景,导致 DYDX 一直缺乏足够的应用场景,虽然 dYdX 发展得相当不错,但 DYDX 价格却长期低迷。

DYDX 目前的价位距离最高价,跌幅已经超过了 93%,基本上长期处于低位,甚至可以说处于超跌状态。

但在 V4 版本上线后,这些问题都将会得到解决,社区将会通过投票的方式,把平台收入更多的分配给 DYDX 持有者。

当然了,DYDX 代币面临的一个不可忽略的问题是解锁抛压比较大,但是在 V4 版本上线后,代币质押很可能会吸收掉解锁抛压。

另外,目前去中心化衍生品的交易量还很低,随着全球监管政策的到来,更多的交易将会转移到去中心化交易平台,去中心化衍生品未来的发展空间比较大。

综合以上预测,在未来牛市中,DYDX 的市值大概率将会进入到 TOP30–50,不排除市值进入 TOP30,代币 DYDX 的价格,保守估计涨幅也在 5 倍 -10 倍,甚至更高。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

7月23:Mt. Gox 比特币钱包在市场紧缩的情况下转移了价值 28.2 亿美元的 BTC

7月23:Mt. Gox 比特币钱包在市场紧缩的情况下转移了价值 28.2 亿美元的 BTC一个引...

悦盈:比特币68000的空完美落地反弹继续看跌 以太坊破前高看回撤

一个人的自律中,藏着无限的可能性,你自律的程度,决定着你人生的高度。 人生没有近路可走,但你走的每...