2022年通信元宇宙行業研究報告

元宇宙發展歷程、價值和產業鏈

元宇宙的發展歷程

元宇宙是指借助人工智能、虛擬現實、雲計算、數字孿生、區塊鏈等高技術手段,將物理世界映射成由數字、因特網構成的虛擬世界。這是一個虛擬的世界,無論是個體的身份、感官、意識形態等屬性,還是社會系統、經濟結構、政治組織等社會屬性,都能全面呈現。但元宇宙又不完全是個虛擬的世界,它和現實世界之間虛實共融,成為一體。元宇宙的出現,模糊了主客觀的界限,而其發展到極致,或將對生存進行重新定義,一嶄新新的世界,或許就在眼前。

人類傳遞信息的方式經歷了文字、圖片、視頻的階段,似乎已經走到了現有技術的窮途。而元宇宙的出現打开了傳遞物理空間信息的可能,或許正是信息傳遞新方式。1992年,科幻小說《雪崩》中首次提出了“metaverse(元宇宙)”和“化身(Avatar)” 這兩個概念,書中情節發生在一個現實人類通過 VR 設備與虛擬人共同生活在一個虛 擬空間的未來設定中。1999 年的《黑客帝國》、2018 年的《頭號玩家》將對元宇宙 的解讀和想象搬到了大屏幕上。從 1992 年小說《雪崩》對這一概念的提出,到 2018 年電影《頭號玩家》的具象表現,隨後 2021 年 Roblox 上市,元宇宙逐漸進入探索和發展加速期。

以各大互聯網巨頭紛紛搶灘布局“元宇宙”為標志,2021 年或許可以稱作“元宇宙”的元年。遊戲开發商 Epic Games 在今年 4 月份宣布完成 10 億美元的巨額融資,用於打造“元宇宙”空間;今年 7 月,Facebook 創始人扎克伯格在 Q2 財報會上宣布, 將成立元宇宙項目團隊,最終目標是在 5 年後將 Facebook 完全轉型為“元宇宙”公司。除此之外,在圖像技術領域有着較深厚技術積累的英偉達也看中了這一領域,8 月初, 公司宣布將聯手 Adobe 和 Blender,對 Omniverse 進行重大擴展,在未來會向至少 數百萬“元宇宙”用戶开放。

國內巨頭中,騰訊、字節跳動、網易、百度等也是“元宇宙”的忠實追隨者。早在 2012 年騰訊就已瞄准這一賽道,並在 Roblox 上市前就對此進行了投資,此前更購入 Epic Games 超 40%的股份,用於打造社交、直播、電商等全業務領域的元宇宙生態;2021 年 8 月,字節跳動斥巨資收購 VR(虛擬現實)公司 Pico。

元宇宙的價值

元宇宙備受關注,主要是由於元宇宙蕴含着巨大的價值。元宇宙的存在將會帶動 整個社會人力成本、資源成本、時間成本、交易成本的降低,從而提升各方面效率。

元宇宙可以大大提升現實世界的效率。世界的三大構成要素:信息、能量和物質。在元宇宙中,通過數字孿生技術,可建造一個模擬真實世界運行規律的虛擬世界,本質上是把現實世界的能量與物質轉化成了信息。而這將帶來節本的大幅度地降低,一 是移動物體的成本顯著降低到幾乎為零。在真實世界中移動物體需要消耗大量的能量, 尤其是輪船、火箭這種大型設備更是需要巨量的能量,而在數字孿生世界其成本基本為零。二是犯錯的成本顯著減低到幾乎為零。真實世界中交通出現事故或者某些社會改革失敗都會帶來巨大的生命財產損失,而在數字孿生世界可以輕易地從頭再來。三是可以通過調整時間來大大提高世界運行的速度。我們很容易在數字孿生世界中一秒內完成數萬次在真實世界需要數十年才能完成的實驗。

這三點變化使得做實驗的成本得到了極大地降低。同時實驗可以以極高的速度完成。而科技的進步基於大量的實驗,如果我們能夠極大地降低實驗的成本,那么科技的發展速度就能夠極大地提高。又由於科學技術是第一生產力,所以通過在元宇宙中的數字孿生技術可以極大地提升生產力。

如英偉達在發布會上提到了幾個極大提升效率的案例:一是寶馬的數字孿生工廠。在這個工廠裏,可以通過不斷地調整運輸機器人的算法,調整流水线的順序結構,來做各種各樣生產线的優化實驗;二是西門子通過數字孿生模擬水流,從而可以做大量的實驗調整設備,大幅減少能源設備的維護時間,節省大量的成本;三是愛立信做了整個城市的數字孿生,用來模擬在哪些位置放置 5G 基站效果更好,成本最低。可見,通過元宇宙虛實結合,可以大大提升現實世界的效率。

元宇宙市場空間廣闊,各大分析機構預計差異較大,數量級上看 2024 年將達到萬億美元市場。對美國彭博社稱,元宇宙市場規模將在 2024 年達到 8,000 億美元,到 2030 年或將達到 2.5 萬億美元。普華永道則預計到 2030 年元宇宙市場規模將達 到 1.5 萬億美元。摩根士丹利分析師預測,元宇宙 2024 年市場總額將達到 8 萬億美元。中研普華預測元宇宙 2025 年國內市場空間在 3,400~6,400 億元量級,加總元宇宙各細分領域(社交、遊戲、短視頻、電商等),元宇宙市場空間 3,400 億元,通過梅特卡夫定律對元宇宙網絡效應的測算,市場空間約 6,400 億元。

元宇宙的產業鏈

Roblox 在上市招股書中的定義指出,元宇宙包含着八大要素,即身份、朋友、沉浸感、低延遲、多元化、隨時隨地、經紀系統和文明。也就是說元宇宙是屬於用戶自己的世界,可以更快速地表達信息,交互資產,並沉浸化的表達具體的場景。

而要達到上述要求,就要求元宇宙的產業鏈具備相應的基礎。騰訊提出的“全真互聯網”可以認為是在當前移動互聯網和元宇宙最終形態之間的一座橋梁,通過分別構建基礎設施和沉浸式體驗兩大核心系統實現初期的元宇宙世界。

在去中心化為核心的基礎設施層面,一邊是以元宇宙平臺為主的基礎設施提供商,如 Cyptovoxels,The Sandbox 和 Decentraland;另一邊是基於區塊鏈技術和 NFT 合約構築的身份系統。當然,這兩者的發展都離不开人工智能算法、雲計算、5G 甚至 6G 通信技術等基礎技術的支持。

沉浸式體驗的實現,需要內容提供商和交互模式兩者的相互配合。前者可以進一 步分為專業生產內容 PGC、用戶生成內容 UGC 和人工智能生成內容 AIGC 三類,目前在包括遊戲、社交、短視頻等領域已有相關應用產品,Roblox 和《堡壘之夜》就 是其中代表。交互模式最基礎的當屬智能設備,受到疫情帶來的宅家需求催化,VR 頭顯設備出貨量快速增長,預計未來 5 年復合增長率超過 30%。隨着技術的進一步成熟,腦機接口、全息投影等仿真交互技術將得到廣泛應用。

元宇宙的參與者

國內外互聯網巨頭積極布局元宇宙

2016 年 Roblox 宣布將登陸 Oculus Rift 平臺,用戶可以在平臺上設計自己的 VR 遊戲世界和體驗,2021 年元宇宙第一股 Roblox 上市,2021 年 11 月,Roblox 決定做教育遊戲。2021 上半年 Roblox 共收入 9.41 億美元,Q2 收入環比增長 127%;截至 6 月 30 日,Roblox 的預定量為 6.66 億美元,同比增長 35%。

騰訊提出全真互聯網概念,認為伴隨着消費互聯網和產業互聯網的發展,一個线上线下一體化、數字技術與真實世界融合的全真互聯時代正加速到來。海量算力上, 針對 AI 計算的“紫霄”、用於視頻處理的“滄海”以及面向高性能網絡的“玄靈”三 塊芯片研發已取得實質性進展。實時分析上,騰訊雲的日實時計算次數已做到了業界 第一,超過 200 萬億。傳輸效率上,騰訊在國內部署了 2,000 多個網絡接入節點, 海外則有 800 多個節點。騰訊雲目前在亞太地區默認 Anycast,公網接入延時小於 50ms。

2019 年 9 月 Facebook 發布 VR 社交平臺 Horizon,2020 年 8 月推出公开測試 版,用戶可以在其中構建環境和遊戲,與朋友社交。2021 年 Facebook 改名 Meta, 正式引燃市場對元宇宙的廣泛討論。其旗下 AR/VR 設備 Oculus Quest 2 銷量快速增 長。在對 Oculus 的投入上,扎克伯格表示將投入 2,000 人的研發團隊到 VR 業務。

2021 年 4 月,顯卡大廠英偉達 CEO 黃仁勳宣布將布局元宇宙業務;NVIDIA Omniverse 目前已經應用在建築、娛樂等領域。超過 400 家企業合作开發 Omniverse, 搭載 AI 芯片的自動駕駛汽車也可以在該平臺測試。英偉達的目的是在真實建造物理 世界前,所有的一切都能設計成虛擬產品,把之前僅僅用於遊戲的虛擬渲染,應用到 所有的物理建造環節。英偉達本身做 GPU 起家,超大算力和渲染是它產品的比較優勢,所以投資數億美金希望打造一個工業級 B 端的全能宇宙。

我國不同層級元宇宙協會开始興起

元宇宙產業委員會(CMCA-MCC)

全國首個元宇宙機構—中國移動通信聯合會元宇宙產業委員會(CMCA-MCC) 直屬中國移動通信聯合會,是負責推動元宇宙產業健康與可持續發展的聚合平臺,共築“元宇宙共識圈”。

中國移動通信聯合會(CMCA),是民政部登記注冊的中國移動通信領域唯一一 家全國性的社會團體,工信部為業務指導單位。所屬元宇宙產業委員會(CMCA-MCC) 於 2021 年 10 月 15 日批准成立,是全國首家元宇宙產業社團,是負責推動元宇宙產 業健康持續發展的聚合平臺。中國移動通信聯合會元宇宙產業委員會揭牌儀式 11 日 正式舉辦。儀式上,元宇宙產業委宣布將 11 月 11 日設立為“元宇宙日”並發布《元宇宙產業宣言》。

元宇宙工作委員會:元宇宙全國社團機構成立

2021 年 10 月 13 日,中國民營科技實業家協會元宇宙工作委員會在京成立。據 元宇宙工作委員會祕書長吳高斌介紹,元宇宙工作委員會由“產學研用金服”等近 70 家機構發起,得到了包括文化、智慧、鄉村振興、智能制造、VR、人工智能等十幾個領域的機構與協會的大力支持。10 月 17 日,在中國電博會上,中國元宇宙第一個城市加速基地——杭州正式啓動,並在深圳、杭州啓動工作會,據悉,元宇宙委員會由中國民營科技實業家協會祕書處對該工作委員會進行指導、管理和監督。

元宇宙工作委員會的成立,旨在推動包括 VR/AR、智能穿戴、生物識別、數字孿生、工業互聯網、區塊鏈、NFT、人工智能、算力等新技術的融合與集成低成本普及應用,同時作為行業機構協同“疫情、雙邊關系、國際關系、產業脫鉤等外圍因素,推動技術落地。引導協會會員企業及社會各機構和人士理性看待當前元宇宙熱潮,推動元宇宙產業健康發展,共識、共建、共享元宇宙+賦能千行百業。

元宇宙涉及的領域

新網絡、新算力:元宇宙基礎底座

元宇宙需要構建一個宏大的虛擬世界,並實現虛擬世界和現實世界的互通融合。這樣一個虛實互聯的世界,需要新網絡和新算力作為基礎資源底座。工信部《“十四五”信息通信行業發展規劃》對這一基礎資源底座已經做出了規劃:加快推進“雙千兆” 網絡建設,統籌數據中心布局,積極穩妥發展工業互聯網和車聯網,構建以技術創新為驅動、以新一代通信網絡為基礎、以數據和算力設施為核心、以融合基礎設施為突破的新型數字基礎設施體系。我們聚焦新網絡和新算力兩個主題,從泛在接入網絡、萬物互聯、高效算力、邊緣計算四個維度,梳理元宇宙基礎底座相關行業。

泛在高速接入網絡:5G 為重點,加快“雙千兆”網絡建設

元宇宙需要一張泛在的,超寬帶,低延時的網絡,5G 網絡建設是數字經濟發展的基礎底座,也是元宇宙構成互聯互通虛擬世界的基礎底座。

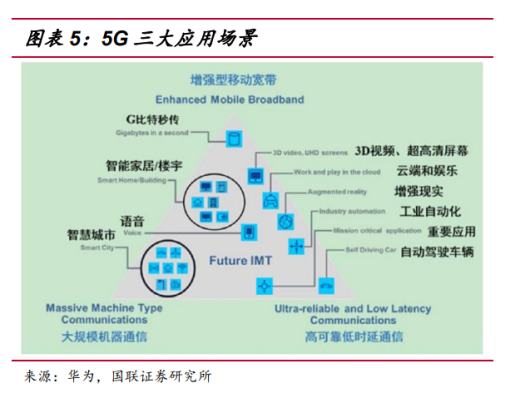

ITU 定義了三個 5G 應用場景:增強型移動寬帶 (eMBB,Enhanced Mobile Broadband)、大規模機器類通信(mMTC,massive Machine-Type Communication)、高可靠低時延通信(uRLLC,Ultra Reliable Low Latency Communication)。5G 技 術的標准化工作主要通過國際標准化組織 3GPP 开展,5G 技術標准涵蓋 R15、R16、 R17 三個版本。3GPP 在三大應用場景基礎上,進一步歸納了 5G 主要應用範圍,包括:增強型移動寬帶、工業控制與通信、大規模物聯網、增強型車聯網等。

2018 年 6 月 14 日,3GPP 已完成 R15 標准化工作,批准了 SA(獨立組網標准) 和 NSA(非獨立組網標准),全球 5G 標准統一。R15 主要聚焦 eMBB 場景,針對個人通信市場。隨着 R15 凍結,5G 商業化啓動,設備廠商、運營商、終端廠商啓動商業化。之後,R16 標准已於 2020 年 7 月份凍結,R17 標准計劃於 2022 年 6 月完 成。

我國的 5G 網絡於 2019 年开始試商用,2020 年 12 月,工信部向中國移動、中國電信、中國聯通等三大運營商頒發 5G 中低頻段頻率許可證,實驗頻率正式“轉正” 進一步堅定中國 5G 產業發展信心。2020 年,我國新增 5G 基站 59 萬站,達到 72 萬站。2021 年預計全國 5G 基站達到 135 萬站。當前基於 5G 場景的,元宇宙等相關產業還處於孵化期。要依靠網絡催生行業應用高速發展,除了 5G 用戶滲透率的提升,網絡連續覆蓋率是另一個重要基礎指標。2021 年底,我國 5G 基站預計達到 130 萬站,距離 4G 的 575 萬站還有不小的差距。根據工信部《“十四五”信息通信行業發展規劃》我國每萬人擁有 5G 基站數將從 2020 年的 5 個增加到 26 個,十四五時 期,5G 產業將處於基礎設施建設期。根據第七次全國人口普查接口,我國人口 141178 萬人,十四五期間需要建成 5G 基站 367 萬個,2022-2025 年,我國將新建基站 232 萬站,平均每年新增 58 萬站。略低於 2020 年的 72 萬站和 2021 的 63 萬站的新增量。隨着 5G 基站數量增長,5G 網絡覆蓋質量不斷提升,對元宇宙等相關產業產生明顯的催化作用。

5G eMMB 場景下,下行峯值速率可達 20Gbps,而上行峯值速率可能超過 10Gbps,是 4G 網絡的幾十倍。從統計數據看,受益於 5G 商用,從 2020 年 9 月开 始,我國移動互聯網流量始終保持了大於 30%的同比增長率。三大運營商 5G 套餐用 戶滲透率相繼突破 30%。

千行百業萬物互聯:物聯網、5G 行業專網

物聯網(IoT,Internet of things)即“萬物相連的互聯網”,是互聯網基礎上的延伸和擴展的網絡,將各種信息傳感設備與網絡結合起來而形成的一個巨大網絡,實現任何時間、任何地點,人、機、物的互聯互通 。物聯網技術是構建元宇宙的重要支撐技術,它是真實宇宙與虛擬“元宇宙”的鏈接,是元宇宙提升沉浸感體驗的關鍵所在。

疫情之下,全球物聯網連接數持續上升,特別是產業物聯網加速發展。5G R16 標准凍結,將加速工業互聯網、車聯網等 5G 下遊行業應用的落地。2020-2021 年,我國蜂窩物聯網用戶規模持續擴大,截至 10 月份末,三家基礎電信企業發展蜂窩物聯網終端用戶 13.85 億戶,比上年末淨增 2.5 億戶,其中應用於智慧公共事業、智能制造、智慧交通的終端用戶佔比分別達 22.3%、17.6%、16.7%。

通信模組作為為物聯網終端設備提供聯網通信功能的關鍵部件,反映出物聯網需求和通信制式的發展變化。2021 年上半年,全球疫情好轉,蜂窩通信模組市場需求復蘇。多家供應商報告稱智能計量、工業和醫療保健應用需求很好。根據 Counterpoint 數據,2021 年全球蜂窩通信模組出貨量增速屢創新高,第一季度同比增長 50%,第 二季度同比增長53%,二季度單季出貨量首次突破1億大關,第三季度同比增長70%。

更加高效的算力:大規模、雲數據中心

2020 年 IDC 行業增長增速趨勢扭轉向上。根據科智咨詢統計,2020 年中國數據中心市場規模達到 2,238.7 億元,同比增長 43.3%,扭轉了 2016~2019 年連續增速放緩的趨勢。科智咨詢預計 2022 年中國數據中心市場規模將超過 3,200.5 億元。

IDC 報告顯示,2020 年中國 IaaS 市場規模達到 119.3 億美元(約 774.26 億人 民幣),同比增長 53.7%;2021 年上半年 IaaS 市場同比增長47.5%。2021年上年中國公有雲服務整體市場規模(IaaS/PaaS/SaaS)達到 123.1 億美元。

公有雲是數據中心主要市場,根據 Cisco 發布的統計數據,2016-2021 年,全球 IDC 計算實例增長,主要由雲數據中心貢獻。根據 Gartner 數據,2020 中國公有雲服務整體市場規模達到 129.62 億美元,同比增長 38.6%。

為推動數據中心合理布局、供需平衡、綠色集約和互聯互通,構建數據中心、雲計算、大數據一體化的新型算力網絡體系,促進數據要素流通應用,實現數據中心綠色高質量發展,2021 年 6 月,國家發展和改革委員會與中央網信辦、工業和信息化部、國家能源局聯合印發《全國一體化大數據中心協同創新體系算力樞紐實施方案》。統籌圍繞國家重大區域發展战略,根據能源結構、產業布局、市場發展、氣候環境等, 在京津冀、長三角、粵港澳大灣區、成渝,以及貴州、內蒙古、甘肅、寧夏等地布局建設全國一體化算力網絡國家樞紐節點(以下簡稱“國家樞紐節點”),發展數據中心集群,引導數據中心集約化、規模化、綠色化發展。國家樞紐節點之間進一步打通網 絡傳輸通道,加快實施“東數西算”工程,提升跨區域算力調度水平。同時,加強雲算力服務、數據流通、數據應用、安全保障等方面的探索實踐,發揮示範和帶動作用。國家樞紐節點以外的地區,統籌省內數據中心規劃布局,與國家樞紐節點加強銜接, 參與國家和省之間算力級聯調度,开展算力與算法、數據、應用資源一體化協同創新。

按需獲取的算力:日益成熟的邊緣計算產業

2020 年 12 月,邊緣計算產業聯盟(ECC) 與工業互聯網產業聯盟(AII) 聯合發 布了《邊緣計算與雲計算協同白皮書 2.0》,邊緣計算 2.0:邊緣計算主要包括雲邊緣、 邊緣雲和邊緣網關三類落地形態;以“邊雲協同”和“邊緣智能”為核心能力發展方 向;軟件平臺需要考慮導入雲理念、雲架構、雲技術,提供端到端實時、協同式智能、 可信賴、可動態重置等能力;硬件平臺需要考慮異構計算能力,如鯤鵬、ARM、X86、 GPU、NPU、FPGA 等。

雲邊緣:雲邊緣形態的邊緣計算,是中心雲服務在邊緣側的延伸,邏輯上仍是中 心雲服務的一部分,主要的能力提供及核心業務邏輯的處理依賴於中心雲服務或需要 與中心雲服務緊密協同。如華為雲提供的 IEF 解決方案、阿裏雲提供的 Link Edge 解 決方案、AWS 提供的 Greengrass 解決方案等均屬於此類。

邊緣雲:邊緣雲形態的邊緣計算,是在邊緣側構建中小規模雲服務或類雲服務能力,主要的能力提供及核心業務邏輯的處理主要依賴於邊緣雲;中心雲服務主要提供邊緣雲的管理調度能力。如多接入邊緣計算(MEC)、CDN、華為雲提供的 IEC 解決方案等均屬於此類。邊緣網關:邊緣網關形態的邊緣計算,以雲化技術與能力重構原有嵌入式網關系統,並在邊緣側提供協議/接口轉換、邊緣計算等能力,部署在雲側的控制器提供邊緣節點的資源調度、應用管理與業務編排等能力。

目前,國內各從業者積極投身尚在起步階段的邊緣計算,其中包括三大運營商、主要網絡設備提供商(Ericsson、華為、Nokia 和中興)以及中國大型雲服務企業(阿裏巴巴、騰訊和百度)。衆多小型 ICT 公司、雲和邊緣技術專業公司。

中國運營商是邊緣計算領域最活躍參與者之一。中國移動 2019 年邊緣計算藍圖涵蓋了 300 項具體的邊緣措施,包括測試節點評估、开放 API 接口以及攜手合作夥伴推廣邊緣商業應用。自 2018 年以來,中國聯通在 20 個省市开展了 60 多項 MEC 試點和商用項目。

2020 年各行業邊緣計算部署驗證增多,部分測試轉為小規模部署。在這個階段, 邊緣計算的部署大多是私有及定制化應用,專門設計用於滿足企業需求,如智慧港口、 智慧園區或智能工廠,而且邊緣技術主要在本地部署。像現場直播(智慧體育場)這 類公共應用的測試驗證及示範也會出現在這一階段,不過規模有限。

隨着傳輸到雲計算分析解決方案的數據量的增加,原始數據的延遲以及處理速度等問題也隨之出現。邊緣計算由於擁有可就近提供計算、網絡、智能等關鍵能力,提高服務性能,支撐物理和數字世界,已經成為計算體系中的新方向,同時也是產業行業數字化轉型不可或缺的技術手段。

當前很多行業已經以各種形式參與了邊緣計算部署。專門為具有邊緣計算特徵的 物聯網所設計的平臺也越來越多,如中國移動物聯網公司的 OneNET、中興的 ThingxCloud、華為的 OceanConnect 以及阿裏巴巴和英特爾推出的聯合邊緣計算平臺等。

邊緣計算在產業數字化領域的重要價值已得到普遍認同,正迎來了新一輪發展機遇。據 CB Insights 數據,到 2022 年,全球邊緣計算市場規模預計將達到 67.2 億美元。與之伴隨着的是,未來將有更多創新型企業加入,邊緣計算將逐漸滲透於數字化領域的各個角落。

虛實之間:VR/AR 設備放量在即

Oculus Quest 引領 VR 走向大衆消費者,VR/AR 全球快速放量

以 VR/AR 技術為代表的 XR(Extended Reality,擴展現實)是元宇宙萌芽期最主要的應用形式,VR 頭顯、VR 一體機、AR 眼鏡等設備也將是初期最主要的消費級硬件產品。

VR/AR 行業的發展呈現出波折上升的趨勢,階段性受資本推動形成泡沫,隨後破裂,同時伴隨着技術限制和應用場景落地困難,出現階段性低潮。過剩、落後的產能以及無法落地的技術逐漸被淘汰、擱置,行業重新步入上升通道。

2012 年谷歌推出全球第一款 AR 眼鏡 Google Glass,帶上谷歌眼鏡後,用戶會看到在視野的右上方有一塊虛擬的屏幕,並且可以通過它實現撥打電話、發送信息、錄制視頻、實時導航等操作,沉浸感比較有限。2014 年 Facebook(現更名為 Meta) 以 4 億美元現金外加 2310 萬股 Facebook 普通股,總計 20 億美金收購 Oculus Rift 的开發商 Oculus VR。

2019 年起,隨着 5G 建設落地,其核心應用場景之一的 VR/AR 再次走進消費者和資本市場的視野.依托於菲涅爾透鏡、Fast LCD 等技術成熟,VR/AR 產品用戶體驗提升、成本不斷下降,逐步成為消費者可以接受的電子產品。2020 年,Facebook 發布了 VR 一體機 Oculus Quest 2,首發價格直接下降到 299 美元,成為一款裏程碑式的“元宇宙”消費級硬件產品。2022-2023 年,蘋果的 AR 眼鏡或將問世。

目前 VR/AR 設備可以分為三類,分別是頭顯、一體機、手機盒子,其中頭顯需 要外接電腦主機等設備,以提供運算、存儲及其他軟硬件層面的支持;一體機集成了 處理器、存儲、顯示等所有核心模塊,相當於微型的計算器或者頭顯級別的智能手機;手機盒子僅提供結構件和鏡片,核心功能的實現依賴於插入其中的智能手機。目前 VR 眼鏡中一體機佔比已經提升至 80%以上,預計未來將是行業內主流的產品類型。

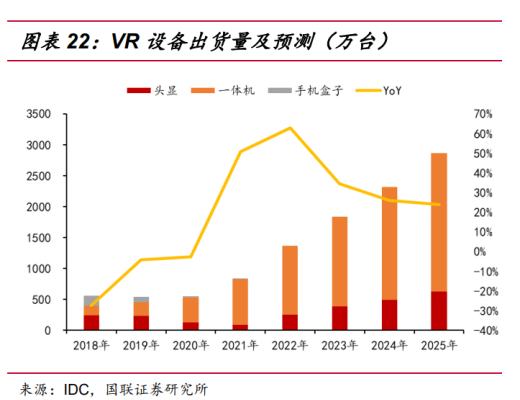

受益於技術成熟帶來的用戶體驗提升,以及材料成本下降,未來幾年 VR/AR 設備有望迎來高速增長期。根據 IDC 的統計,2020 年 VR 設備出貨量 555.3 萬臺,其中頭顯、一體機和手機盒子出貨量分別約為 130、405、21 萬臺,預計到 2025 年 VR 設備出貨量將達到 2,867.1 萬臺,5 年 CAGR 為 38.86%,其中頭顯和一體機分別出貨約 633、2,235 萬臺,一體機將佔據主流位置,佔比約 78%。

AR 設備則會以更快的速度增長,2020 年 AR 設備出貨量僅有 28.4 萬臺,其中頭顯 7.5 萬臺,一體機 20.9 萬臺;2025 年 AR 設備出貨量預計將增長至 2,098.2 萬 臺,5 年 CAGR 高達 136.43%,其中頭顯和一體機出貨量分別為 1,398、701 萬臺, 佔比分別為 67%、33%。

歐美及亞太地區仍然是VR/AR消費主力軍。2021年全球VR/AR設備預計有47.5% 的出貨量位於美國,中國和西歐分別佔比 19.60%、18.60%,位列二三名。其余地區 佔比均在 5%以下。而從各地區的增速來看,大部分地區處於高速增長態勢,尤其亞太地區(不含中國和日本)2021 年出貨量增速高達 116.20%,中國在保持近五分之 一市場份額的情況下增速仍然高達 88.70%,僅次於亞太。預計隨着 5G 等基礎設施 趨於完善,VR/AR 設備成本的進一步下降,高中低端產品階梯的形成,發展中國家 和地區的出貨量或將快速提升。

從 VR/AR/MR 等虛擬技術的下遊應用場景來看,To C 的遊戲和媒體娛樂仍然是 最大的領域,合計佔比 51%,其中遊戲佔 33%,媒體娛樂佔 18%。目前 To B 端整 體佔比約為 42%,預計元宇宙發展步入中期較為成熟的階段之後,工業元宇宙有望 加速落地,B 端應用佔比或將有所上升。

硬件基礎設施支撐元宇宙技術架構,市場空間打开

元宇宙是虛擬和現實交互的各項技術的集合,包括 AI 人工智能、區塊鏈、NFT、5G 通信、Wi-Fi 6 通信等等。這一產業鏈涵蓋了從硬件到軟件、內容、應用的完整鏈條,硬件部分作為基礎設施,是一切軟件和應用實施的根本,核心模塊是芯片、傳感器、光學器件、存儲等電子元件,在此基礎上通過模擬芯片等硬件端口實現人機交互,最終經過加工組裝形成終端產品及配套外設。

元宇宙產業鏈硬件部分主要包括光學鏡頭、顯示面板、主控芯片、傳感器、存儲、其他配件等,以及最終的整機制造環節。在各環節中,我國硬件供應商均有深度參與:

光學鏡頭:舜宇光學科技,三十年光學研發制造廠商,VR 鏡頭下遊客戶包括行業頭部企業,是 Oculus VR 鏡頭的核心供應商。

顯示面板:京東方,公司應用於 VR、AR 等領域的顯示產品已實現出貨,可提供 VR/AR 顯示模組及系統解決方案。

整機制造:歌爾股份,公司已與全球主流 VR 頭顯品牌達成長期深度合作,包括 Oculus Quest 和索尼的 PS VR 等,並佔據絕大多數份額。

主控芯片:在核心主控芯片部分,高通驍龍 XR 系列是行業內最主流的選擇。高 通早早布局 XR 相關主控芯片的研發並率先量產,推出專用於 VR/AR 等領域的驍龍 XR 系列芯片。國內產商中,全志科技和瑞芯微均有針對 VR 應用推出的專用芯片。

從 VR 頭顯設備的成本結構來看,以 Oculus Rift 為例,總成本約為 206.10 美元, 由 6.50 美元的人工成本+199.60 美元的材料成本構成。Oculus Rift 主要可以分成頭 顯設備、探測裝置(Sensor)、遙控裝置(Remote)、包裝盒相關配件四個部分,成 本分別為 138.56、22.47、5.28、33.28 美元,佔比分別為 69.42%、11.26%、2.65%、16.67%。

在核心裝置頭顯設備中,顯示器成本佔比最高,達到 49.80%,接近一半,採用的是三星的兩塊 AMOLED 顯示器;其次是機械器件,佔比 17.39%,包括各類精密結構件和功能件,材質以塑料和金屬為主;機電元件佔比 16.24%,主要包含 PCB 板、連接器、揚聲器等。由於頭顯設備需要連接外部主機(如 PC)使用,因此存儲功能主要借用外部的存儲能力,頭顯設備內部的存儲配置較為簡單,成本佔比僅有 0.46%。

探測裝置(跟蹤傳感器)作用是探測頭顯及控制手柄的位置和視角,主要包含攝像頭、處理器、電源管理 IC 等部件。其中攝像頭佔比最高,達到 48.95%,處理器和機械器件分別佔比 23.50%、14.37%。

遙控裝置主要包括機械器件、處理器、機電元件和雜項電子器件,分別佔比 36.93%、28.98%、14.39%、19.70%。

包裝盒相關的配件主要包括無线控制器、無线適配器、配件、資料和包裝四個部 分,分別佔比 54.09%、18.78%、2.04%、25.12%。

VR 一體機的成本結構和 VR 頭顯既有相似也有不同之處。屏幕依然是成本佔比最高的模塊,在一體機中達到 33.9%。而存儲和處理器因為無法借用外部的存儲空間 和運算能力,成本佔比相比於頭顯有了較大幅度的提升,分別達到 27.3%、16.4%。三個核心模塊相加已經佔到總成本的 77.6%,剩余的光學器件、殼料等組件共佔 22.4% 的成本。

元宇宙將推動流量增長邁向新階段

全球虛擬現實市場規模高速增長。IDC 數據顯示,2021 年第二季度由於 Oculus Quest 2 產品實現了巨大增長,VR 硬件市場 Facebook 保持領先地位,佔有率達到 75%。Pico、DPVR、HTC 分別位居二、三、四位,市場佔有率分別為 6.0%、5.7%、 4.5%。在 AR 硬件市場,HoloLens 2 產品的銷量同比大幅增長,微軟出貨量接近 2 萬臺,同比增長 26%。IDC 預測 VR 頭顯全球出貨量預計將於 2025 年增長至 2,860 萬臺,五年 CAGR 為 41.4%;預計 2025 年 VR/AR 總出貨量將達到 5,400 萬臺。

IDC 預測,中國元宇宙相關的 IT 支出未來五年復合增長率達到 20.2%,其中包 括了 VR/AR、遊戲、AI、區塊鏈、公有雲服務以及大數據分析。2020 年我國 VR/AR 市場規模約為 300 億元,其中 VR 市場規模約 230 億元。VR/AR 終端出貨量穩步增 長,2020 年出貨約 120 萬臺,其中 VR 終端出貨量比 96%。

工業元宇宙,賦能高端制造

數字孿生與智能工廠助力工業元宇宙先行一步

工業 4.0 的概念最早出現在德國,指利用物聯信息系統(Cyber Physical System 簡稱 CPS),將生產中的供應、制造、銷售信息數據化、智慧化,最後達到快速、有效、個人化的產品供應。工業 4.0 與前三次工業革命有本質區別,其核心是 CPS 的 深度融合,即把傳感器等智能裝置嵌入到各種物體和環境中,並且通過網絡加以連接,形成物聯網,再通過超級計算機和雲計算將物聯網和互聯網整合起來,實現人類社會活動與物理系統的整合。而數字孿生技術是 CPS 的技術核心。

工業 4.0 提出的智能制造是面向產品全生命周期,實現泛在感知條件下的信息化制造。基於工業 4.0 構思的智能工廠將由物理系統和虛擬的信息系統組成,稱之為信息物理生產系統 (Cyber Physics Production System, CPPS) 。

元宇宙在智能工廠上應用空間較大,通過元宇宙虛擬工廠與現實工廠同步實現信 息交互、監控等,不少制造企業已經實現了這種應用。寶馬公司在英偉達的虛擬仿真 工作平臺 Omniverse 上打造出了與其現實工廠一一對應的“虛擬工廠”,即其現實工廠 的數字孿生體。從產品設計到商品生產,都能在這個數字孿生體中進行。在全球領先 的啤酒釀造商百威英博,所有的工廠都有對應的“數字孿生體”,實體工廠的從生產到 能源使用和安全管理的信息,都一一復刻在數字孿生體中。我國能夠汽車內飾工廠也構建了虛擬工廠,其與現實工廠同時運行,雙向映射。訂單狀態、設備狀態、產品狀態等信息不再需要去現實的工廠裏核實,只需要查看虛擬工廠的狀態即可獲得;在操縱虛擬世界中的設備的同時,現實世界中的設備也會與虛擬的設備同樣反應。

元宇宙可用於智能工廠制造過程的仿真,數字孿生體的狀態可以全面監控生產狀態,根據實際運行情況進行生產的實時調整。譬如,在智能工廠的設計階段,先搭建裝配完成、可以投入使用的智能工廠的數字孿生體。它不僅包括外部的建築結構,而且包括內部的產线、生產流程、設備結構等布置,通過這個完善的數字孿生體,可以驗證產能配置和設備結構的合理性,工廠的設計問題在其开始建設之前就能被發現和 解決。在智能工廠投產前、運行中的產线變動生產要求之前,都可以用數字孿生體模 擬智能工廠未來的生產狀態,實行生產流程的優化。產品設計完成,實際生產之前,也可以用數字孿生體仿真驗證其合理性。智能工廠生產過程中,還可以通過數字孿生體的狀態全面監控生產狀態,並使用人工智能相關技術根據實際運行情況進行自動實時調整。

在元宇宙中,智能工廠實現了前所未有的信息流動。產品研發活動不再受時空的限制,甚至消費者也可以通過元宇宙進入研發空間,參與產品的研發。供應鏈裏的所有智能工廠都組成一個整體,企業的生產活動可以通過上下遊的生產情況實時調整,企業的生產信息也可以實時反饋給上下遊企業,從而真正解決供應鏈內部的協同問題。現實世界的所有活動都被反映在虛擬世界裏,並通過區塊鏈技術忠實地記錄下來,日後作為企業實行內部控制和面對第三方審查的依據。

在高端制造業的每一個環節上,智能化工業元宇宙的發展都可帶來效率的提升。在研發環節,基於虛擬模擬的三維模型將更加准確地模擬各個零部件的作用方式,預測成品中內部環節的安裝情況,相比於目前的建模軟件為研發人員帶來更加直觀的對實驗品狀態的判斷。在樣品測試中基於人工智能的元宇宙模擬能和樣品進行實時信息交互,對材料結構變化進行精確模擬,促進測試的有效性。在生產线環節,通過工廠運行狀態的全面模擬和監控,可以更加快速直觀地找出故障源頭,進一步自動化智能化,為工程師們跨地點,跨產業高效協作科技創新提供基礎。

英偉達Omniverse Enterprise 平臺是工業數字孿生的典型代表。OmniverseEnterprise 是一款端到端協作和仿真平臺,可從根本上改變復雜的設計工作流程,為團隊工作創建更加和諧的環境,幫助企業輕松連接全球各地的員工,縮短生產時間,同時在信息安全方面提供了足夠的保障。

德國汽車制造商寶馬與英偉達在今年達成合作,引入 Omniverse 平臺協調 31 座工廠的生產。NVIDIA Omniverse 和 NVIDIA AI 可以模擬寶馬生產網絡中的生產環節 及參與者,不僅涵蓋整座工廠模型中的所有元素(例如工人、機器人、建築物),還有在執行虛擬工廠規劃、自主機器人、預測性維護和大數據分析等模擬任務中的裝配零件。Omniverse 有望將寶馬的生產規劃效率提高 30%。

通過元宇宙中的數字仿真技術,智能工廠能夠在付出實際行動之前對行動方案進行試錯;在元宇宙內,時空限制被打破,信息進一步流動,產品的研發、生產、銷售環節之間,產業鏈之間,產商與消費者、監管機構之間也可以實現信息的互通和行動的協同。

工業元宇宙需要配備海量數據的存儲、處理、傳輸能力

工業元宇宙龐大體系帶來硬件層面存儲、運算、傳輸、感知等多方面新需求。工 業元宇宙相當於在虛擬世界中新建了整個工業生產體系,模擬物體和人在現實中各類特徵,抽象出軟件層面的接口,包括行業應用層、共性應用層、模型構建層等架構。軟件抽象層面之下的是包括大數據、雲計算、人工智能、區塊鏈、5G 通信等在內的 基礎技術。而這一切技術框架的搭建都離不开底層硬件的支持,海量數據需要足夠的 存儲空間,大量而頻繁的需求需要性能更強大的處理器進行處理,快速通信需要更高級的射頻器件等等。

數字孿生提高工業母機效率

工業母機是生產制造最基礎的工具。工業母機指金屬切削機牀,用於對金屬或其他材料進行加工,形成機械產品的零件。工作母機類制造業是制造各類裝備的制造業,是整個工業體系的基石和搖籃,處於產業鏈核心環節,決定着一個國家或地區的工業發展水平和綜合競爭力。

通過數字孿生技術,可以在元宇宙中建立起工業母機的孿生體,從而實現工業母機裝配、工作流程的優化和監控。在工業母機的裝配中,在數控系統裝配完成後,需要在進行實際使用前對加工程序進行驗證。運用數字孿生技術,可以直接在虛擬世界 中操作工業母機的數字孿生體運行加工程序,從而替代在現實世界中實際投入物料進 行試加工,大大減少了設備調試的時間和成本。此外,在工業母機的生產過程中,還 可以根據數字孿生體的運行情況,在真實生產前進行模擬試切;可以對機牀加工過程 中材料和刀具的物理狀態進行實時監控;還可以記錄下加工過程,為未來的分析和優 化提供依據。

3D 打印鏈接現實世界和虛擬世界

3D 打印(3DP)即快速成型技術的一種,它是一種以數字模型文件為基礎,運用粉末狀金屬或塑料等黏合合材料,通過逐層打印的方式來構造物體的技術。常在模具制造、工業設計等領域被用於制造模型,後逐漸用於一些產品或零部件的直接制造。該技術在工業設計、建築、汽車,航空航天、牙科和醫療產業、教育、地理信息系統、土木工程、槍支以及其他領域都有所應用,甚至有藝術家採用 3D 打印的方式呈現藝術作品。

在元宇宙中,3D 打印成為連接虛擬世界和現實世界的一條通道。設計師可以先在虛擬世界裏設計產品,經過優化和篩選,確定了最終產品之後,再用 3D 打印的方式將產品從虛擬世界帶到現實世界裏。而對於工藝簡單、不需要工廠進行生產的商品而言,甚至不用生產出來,只需要設計者或經銷商在交易時,將商品的三維模型數據傳送給消費者,消費者就可以自行使用家裏的 3D 打印機“打印”出所購產品。

元宇宙與汽車:智能座艙實現虛實結合,帶來全新體驗

在智能駕駛中,隨着人從駕駛全神貫注中解放出來,在汽車的空間中服務駕駛員及乘客就變得重要起來。智能座駛艙將成為趨勢,其功能主要包括:1、更加智能與簡潔的功能操作,通過語音、觸摸屏幕等代替原來復雜的功能按鍵操作;2、更加直觀、清晰的信息顯示;3、更加豐富的車載智能娛樂等。

在硬件部分,車載中控屏、液晶儀表盤、擡頭顯示儀是智能座艙產品的重要組成部分。其中,中控屏與儀表盤作為乘用車不可或缺的部分,正在向液晶屏幕顯示轉變,以提供給司乘人員更加豐富的信息與視覺體驗。擡頭顯示 HUD 結合 AR、VR 技術能 夠給駕駛員帶來更好地體驗。

我們在易車網中統計了乘用車不同價位車型的配置情況。統計數據顯示,當前,中控 CID 已經基本普及,搭載率在 80%左右。液晶儀表正處在滲透期,10~30 萬的車型搭載率僅為 20%。而擡頭顯示的搭載率還在萌芽階段,主要集中在 30 萬元以上的車輛。液晶儀表能夠顯示車輛電量電壓、能量分配、導航信息等豐富的信息,這些都是傳統機械儀表所不具備的,隨着新能源與高等級智能駕駛汽車的滲透,液晶儀表盤的搭載將會不斷上升。根據 Marklines 的預測,全液晶儀表盤將會從 2019 年的 15% 搭載率上升為 2025 年的 40%,對應市場價 1,500 元,及假設 2025 年市場價 1,200元,可測算得 2025 年中國液晶儀表市場規模有望達到 119 億元規模,增長 147%。

擡頭顯示 HUD 利用投影技術將導航等信息投影到擋風玻璃,司機不用頻繁低頭查看導航,能夠提升行車安全性,尤其是在夜間及高速行駛時。HUD 更多是輔助作用,當前一套成本約 1,400 元,其滲透速度預計不如液晶顯示儀表。根據中汽中心數據,2019 年 HUD 市場規模約 22.4 億元,對應約 7%的市場搭載率。假定 2025 年市 場搭載率為 30%,成本下降至 1,300 元,則對應市場規模將達到 97 億元。液晶儀表 屏、HUD 的滲透率提升將會是智能座艙領域的重要增長機會。

在中控屏及娛樂信息系統(IVI)領域,市場格局較為分散。根據Research In China 數據,2015 年全球前五大供應商集中度為 51%,其中排名前三位分別是:哈曼 (14%)、阿爾派(14%)、博世(9%)。從國內市場看來,目前,合資品牌和高端品 牌市場主要被國外供應商(哈曼、博世等)把持,國內廠商(德賽西威等)憑借成本 優勢,正在佔據中低端和自主品牌市場。

“一芯多屏”將是智能座艙的未來發展趨勢

在智能座艙整體設計的理念下,“一芯多屏”將成為趨勢,其能有效降低成本,並 易於通過 OTA 實現持續軟件迭代。原本相對獨立的系統將會圍繞座艙域控制器與操 作系統,形成一個整體解決方案,對接各個子系統。

為實現“一芯多屏”需要完整的座艙域架構,包括座艙域控制器、多芯片(如 TI 車規芯片、高通娛樂芯片)、多操作系統(Linux、安卓車規級)、Hypervisor 虛擬技 術、交互邏輯和 HMI 設計等技術融合。

在“一芯多屏”的趨勢下,產業鏈關系可能發生變化,智能座艙 Tier1 有望成為整 合者。原來中控、液晶等各子系統直接對接整車廠的模式,將會被座艙解決方案提供 商(Tier1)整合次級供應商、並向整車廠提供一體化解決方案的模式所取代。智能 座艙 Tier1 的將分擔整車廠的开發負擔,並提供更加專業與經濟的方案,實現雙贏。

“一芯多屏”對於 Tier1 提出了更高的產品开發能力、技術集成要求。同時,單車 平均收入(ASP)的上升也會給 Tier1 帶來更大的發展機遇,並有望擴展上遊業務範 圍。

元宇宙新消費:以體驗升級為主线的新消費場景

遊戲娛樂:已具備元宇宙雛形,將率先受益

遊戲產業變革是硬件終端變革的結果。中國遊戲產業最早可追溯至 90 年代,由 於當時網絡、硬件均不發達,遊戲主要以各式遊戲機和盜版單機遊戲為主;2000 年 後,隨着個人電腦以及網吧的普及,PC 網絡遊戲迅速發展,2001 年《傳奇》、2005 年《徵途》成為當時的現象級網遊,使資本注意到了網絡遊戲強大的吸金能力,因此第一批 VC/PE 介入,行業得以高速發展。2007 年,第一代 iPhone 問世,智能手機 時代來臨,從 2010 年开始,手機的增量主要由智能手機提供,大量遊戲公司开始向 手遊轉型。從行業發展歷史可以看出,各類型遊戲銷售額和對應終端產量增速匹配度 極高,遊戲形態發展主要以硬件終端的普及率決定。放眼未來,VR、AR 設備放量將 帶動遊戲產業新一輪變革,硬件算力、5G 通訊、相關生態的开源能力則是決定產業 變革速度的關鍵。

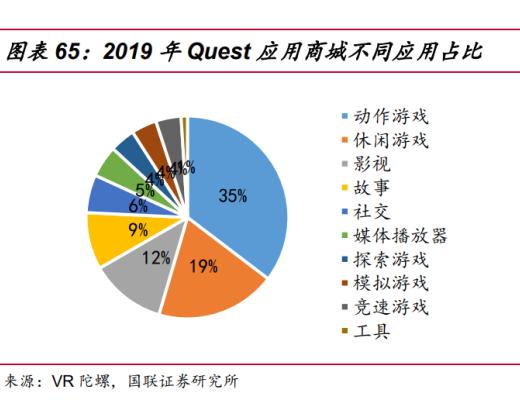

遊戲已成為目前 VR 設備的主要應用之一。遊戲是 VR 設備最早的應用方向之一, 如爆款 VR 遊戲《Beat Saber》早在 2018 年就已經上线。根據 VR 陀螺統計,截至 2020 年 Quest 平臺共上线 VR 內容 235 款,其中娛樂類 44 款、遊戲類 154 款、應 用類 37 款;VR 遊戲類中動作、休闲類遊戲是主要類型。而據 Steam、PlayStation 和 Oculus 商店的數據,目前全球 VR 遊戲數量正以每月超過 100 款的速度增加,其 中收入最高的 VR 遊戲已超過創收超 1,000 萬美元。

相比 VR 遊戲,中國網絡遊戲均具備更多元宇宙遊戲初級形態,有望率先受益。在元宇宙第一股 Roblox 的招股書中總結了元宇宙的 8 個關鍵特性,分別為:Identity (身份)、Friends(互動)、 Immersive(沉浸感)、Low Friction(低門檻)、Variety (多元化)、Anywhere(隨地)、Economy(經濟)、Civility(文明/安全)。目前較為火爆的 VR 遊戲中,如《Beat Saber》和《Half-Life:Alyx》均為單機遊戲,以沉浸 感為主要賣點,基本不具備元宇宙的其他要素;而網絡移動遊戲中,尤其是 MMORPG 類手遊已經可以滿足其中的身份、互動、低門檻、隨地玩四條要素,同時隨着技術推 進也在加強其他特性如沉浸感方面的體驗。我們認為,當前中國移動端網絡遊戲產值 已居世界第一,隨着未來 VR 設備普及,中國遊戲產業有望率先受益於元宇宙遊戲。

虛擬人:元宇宙虛擬分身,具備多元化落地場景

虛擬人指的是通過 CG 技術創造出的擬人化形象,以代碼或數據的形式運行,通過顯示設備呈現。嚴格定義來看,數字人指的是人類設計運行於計算設備上的代碼和數據,可以是 1:1 按真人還原的數字孿生,也可以是虛擬現象,虛擬人強調與真人 外表相似的虛擬形象,而虛擬數字人強調智能交互能力。AIIA 對虛擬數字人的定義 為:具有數字化外形的虛擬人物。存在於非物理世界中,依賴顯示設備存在,並且具有人的外觀(面部長相、整體形象)、行為(表情變化,身體動作、說話)和思想(與人的交互)。

按照核心功能,虛擬數字人可以分為服務型和身份型。服務型數字人定位於替代真人提供某種服務,從而實現降本增效,目前應用場景包括虛擬客服、虛擬主播、 AI 助手等,處於持續滲透期,未來元宇宙場景中,服務型數字人將替代目前移動互 聯網場景下的 app,承擔人與場景的交互功能;身份型數字人具有特定身份,包括特 定 IP、以及個人的虛擬身份。

目前應用場景主要是虛擬偶像,商業路徑已經得到證實,而未來的元宇宙場景下,每個人都需要擁有自己的虛擬分身,基於個人身份的變現機會初步得到驗證,長期來看具有較高的空間。

NFT:非同質化貨代幣,賦能數字內容資產化

NFT 指的是非同質化代幣,用於表示數字資產的唯一加密貨幣令牌。其特點可總結為,唯一性與真實性、錨定非同質化資產價值,具體來看表示一種不可分割,且 獨一無二的數字憑證,通過將某一特定資產相關的權力內容、歷史交易流轉的信息等 記錄在智能合約的標示信息中,從而將該數字憑證映射至特定資產,在對應的區塊鏈 上生成無法篡改的特定編碼,保證該資產的真實性與唯一性。

應用方向:資產認證。目前 NFT 主要應用於產權認證領域,包括藝術品、遊戲, 甚至房地產等,理論上可用於任何需要唯一認證的領域。據行行查研究,2020 年 NFT 應用於虛擬世界、藝術品、遊戲、體育活動、收藏品、虛擬資產佔比分別為 25%、 24%、23%、13%、11%和 4%。

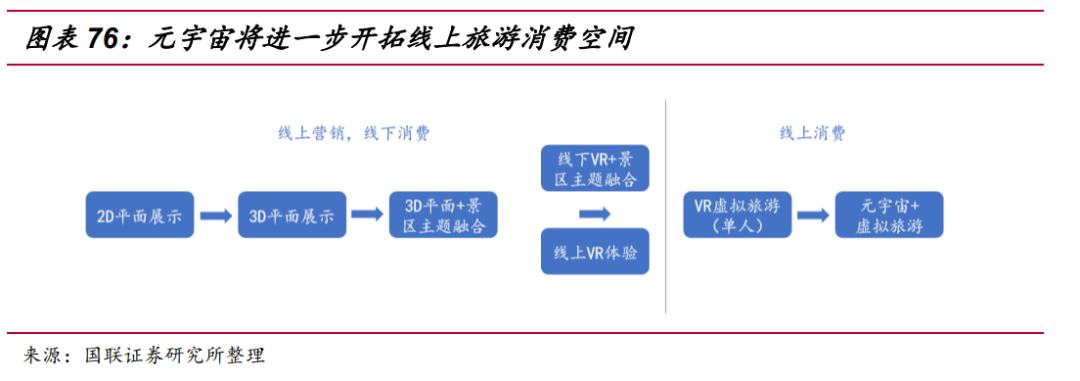

旅遊:元宇宙重塑旅遊產業模式形態

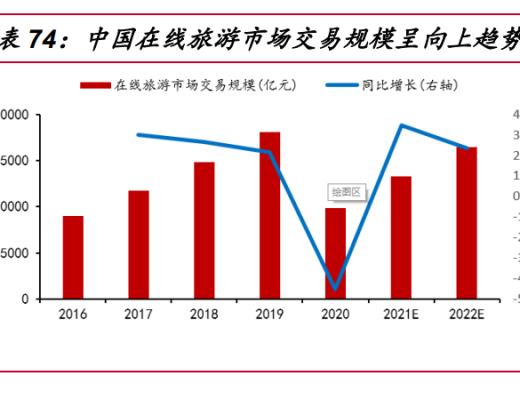

互聯網+旅遊已成為旅遊行業發展趨勢。互聯網極大地縮短了時間和空間的距離, 越來越多的用戶通過網絡來規劃自己的行程路线,根據西班牙旅遊局統計,2019 年 有 70%遊客的出行目的由互聯網決定。國內隨着攜程、去哪兒網等旅遊軟件的發展,在线旅遊市場交易規模逐年增長,雖 2020 年因疫情導致旅遊行業整體受到衝擊,但整體仍處向上趨勢。

目前 VR 在旅遊行業的應用上仍以线上營銷為主。受制於硬件設備普及率,現在 大部分“线上旅遊”功能指在電腦或手機上提供部分 2D 圖片和視頻,以“线上種草, 线下拔草”的營銷為主要目的,其中 OTA 平臺(如攜程,去哪兒網等)為主要的服務提供方。而 VR 端中的“虛擬旅遊”大都是定制內容的單人體驗,細節和內容不足, 有些則作為景區內的增值服務,變現以吸引遊客线下消費為主。

元宇宙+旅遊是從线上營銷到虛擬旅遊的轉變。虛擬旅遊是利用虛擬現實技術模擬或超越現實景觀,營造出虛擬旅遊環境,遊客則能夠通過多種交互設備來駕馭該環境,從而獲得身臨其境的體驗。隨着算力和設備體驗感升級,VR+旅遊的定位將逐漸從營銷到真正的 VR 虛擬旅遊轉變,相比於普通的以 2D/3D 展示,VR 虛擬旅遊有以下的幾點優勢:

1.短期看,體驗增強,提升线下轉化率。在 VR 設備下遊客可以全方位體驗景區在不同天氣,時間下的風景,也可以和一同遊覽的遊客互相交談,在特定條件下更容易取得用戶的共鳴,用戶沉浸感更強,對景點的印象也會更加深刻,所以從營銷角度考慮,VR 虛擬旅遊將有利於景點的品牌形象宣傳,進一步提升具體景點线下轉化率。

2. 足不出戶感受各地風光。現代快節奏生活是线上旅遊發展的主要催化因素,根據美國 Pew Internet &American Life 的調查數據,45%的美國成年網民曾經有過網絡虛擬旅遊的體驗,其中城市居民和教育程度更高的網民佔比更高;中國的去哪兒網主要用戶也以一线/二线城市人群為主。這些人群可自由支配的旅行時間較少,因此 VR 虛擬旅遊將同時滿足他們社交+旅遊的需求。另一方面,此類人群的付費能力更強,因此虛擬旅遊也具備較大的市場空間。

3. 突破時間界限,可展示範圍更廣。除了傳統意義的現存景觀的虛擬旅遊,未 來通過 3D 建模等技術,我們可以實現再現景觀(如圓明園等)或未建成景觀的虛擬旅遊,幫助遊客更好地了解歷史或填補遺憾。因此元宇宙+旅遊將突破時間、空間界限,而中國作為 5000 年歷史文化大國,在題材上也具備非常廣闊的空間。

疫情推動 VR 虛擬旅遊相關產業落地,海外領先一步。由於疫情打擊线下旅遊行業,海內外公司已开始布局 VR 虛擬旅遊相關產業,部分項目已初步落地。海外公司 如 Matterport 通過和各國旅遊局合作,目前已經可以使 VR 用戶高清在线體驗包括埃及金字塔、日本國立博物館、大英博物館、美國百老匯等多個著名景點;國內方面, 今年 11 月 18 日,張家界元宇宙研究融合發展研討會暨張家界元宇宙研究中心掛牌 儀式在武陵源區大數據中心吳家峪門票站舉行,張家界自此成為全國首個設立元宇宙研究中心的景區。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

狗狗幣價格展望:10億美元資金湧入後的DOGE能否觸及10美元大關?

狗狗幣(DOGE)當前正處於積極的上漲軌道上,其價格穩固於0.1381美元附近,並在盤中一度觸及0...

BNB Chain 的 meme Summer$FOUR傳承 CZ “4” 文化

自 2023 年开始,一張Binance首席執行官趙長鵬 ( CZ ) 經常在其推特账號上發手比“...

幣安發錢了 BNB HODLer 空投首發「Banana Gun」 幣價飆升創新高

今日凌晨,幣安宣布了第一期HODLer 空投的代幣為BANANA,其是Banana Gun 機器人...

評論