紐約梅隆銀行報告:比特幣估值 藝術與科學的交融

全球最大資產管理公司之一紐約梅隆銀行(BNY Mellon)發布了一份報告,報告將比特幣與黃金進行了比較,並強調了S2F模型,以評估數字資產的價格及其在實體經濟中的作用。

以下為報告正文:

在當今環境下,法定貨幣的內在價值日益受到質疑,考慮諸如比特幣之類的替代貨幣的價值越來越重要。我們認為市場對比特幣/加密貨幣有需求。比特幣估值可能會是多種模型的組合,並且會不斷發展,尤其是在獲得主流認可的情況下。

傳統價值觀

最普遍接受的貨幣定義是價值儲存和交換媒介。根據這些說法,比特幣符合新興貨幣的描述。考慮到這一點,一些人可能會假設,衡量比特幣就像應用傳統貨幣估值模型一樣簡單。然而,估值的許多方面都是相對的。例如,20倍的市盈率貴嗎?這既取決於每股收益的增長,也與同行的增長相關。判斷日元是否被高估取決於日元相對於其他貨幣的相對價值。大多數主流貨幣估值模型,從購买力平價到《經濟學人》的巨無霸指數,通常都是圍繞發行國的相對地位展开的。相對利率、進出口、儲備和國債等因素都會影響估值。然而,比特幣和其他加密貨幣是獨一無二的,因為發行人背後沒有央行、貿易平衡、地緣政治等。事實上,發行人的缺乏是設計使然。從本質上講,許多純粹主義者認為比特幣和其他加密貨幣是真正的全球貨幣。

另一種簡單的估值方法將全球貨幣交易量與全球貨幣市場等同起來,並假設比特幣將增加市場份額。按照目前的匯率,如果比特幣取代了世界貨幣的5%,每枚比特幣將產生超過10萬美元的收益。

不幸的是,使用比特幣進行的商業交易很少,到目前為止,還沒有央行購买加密貨幣作為儲備。使用傳統的貨幣模型要么在概念上是錯誤的(沒有制裁發行者),要么在實用性上是錯誤的(缺乏日常使用)。

閃閃發光的並非黃金

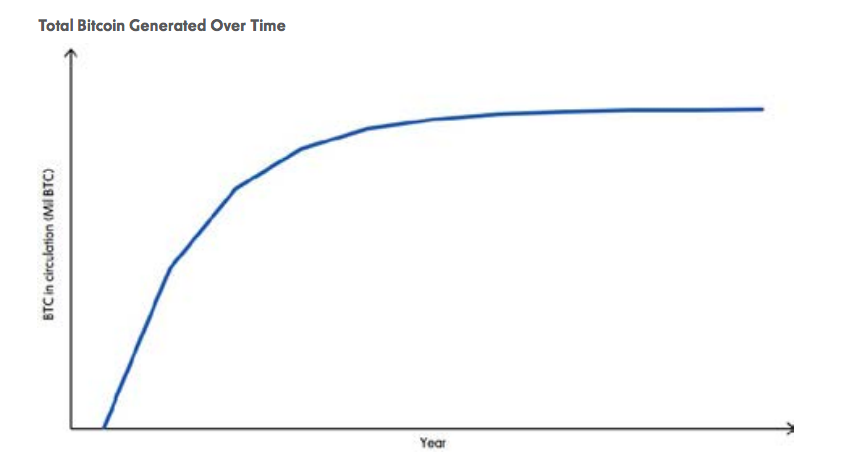

比特幣也經常被比作黃金。的確,它們有很多相似之處,黃金是比特幣值得效仿的榜樣。畢竟,幾個世紀以來,黃金一直被認為是一種價值儲存和交換媒介。黃金還是唯一一種繞過制裁實體問題的全球公認的“貨幣”。其供應也相當有限。根據美國地質調查局的數據,從1970年到2017年,金礦產量的復合年增長率(CAGR)約為1.6%。以2020年為起點,到2033年屆時將开採2100萬個比特幣 ,預計比特幣產量將以約1%的復合年增長率增長。從理論上講,每個人都可以自由开採黃金和比特幣,而且這兩種供應都沒有被政府壟斷。

黃金的用途如何?2019年,科技/工業僅佔大宗商品總使用量的7.5%左右,央行佔了15%,其余77.5%包括珠寶和投資需求。我們還將珠寶視為投資需求,因為許多文化都將24克拉黃金珠寶首飾(印度和亞洲部分地區)作為儲蓄工具。到目前為止,比特幣似乎在供需方面都與黃金非常吻合。考慮到這一點,我們將以黃金為起點,討論比特幣的潛在估值方法。

黃金與大宗商品估值視角

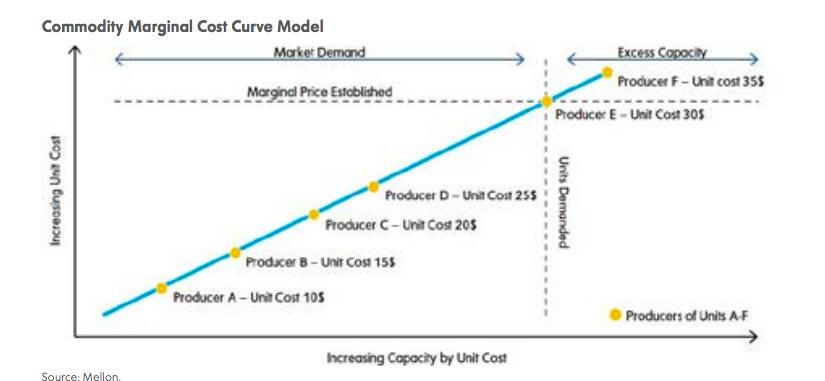

大宗商品通過供給/需求和邊際成本曲线框架進行估值。在下一頁的圖表中,假設對這種假想商品的需求位於需求單位线上。商品成本理論規定,成本最低的生產商將首先供應需求,然後是成本較高的生產商,直到市場需求得到滿足。

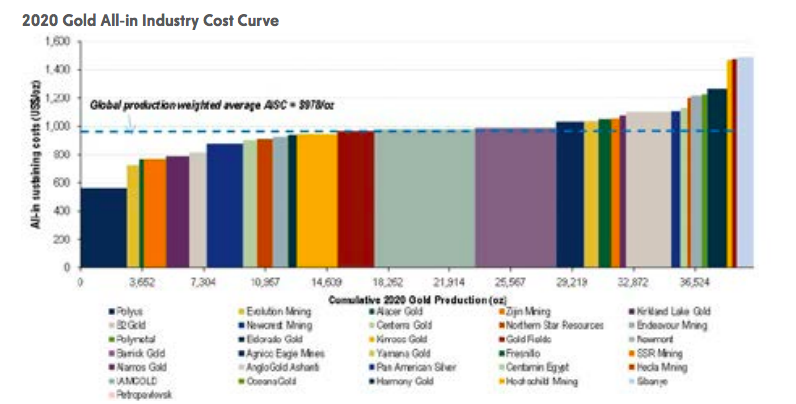

以下圖表代表了全球黃金成本曲线。2020年,黃金的整體行業平均成本約為每盎司980美元。然而,在2020年的大部分時間裏,金價一直穩定在每盎司2,000美元附近。邊際成本曲线模型最適用於由實際消費用途與投資需求驅動的大宗商品。在現實世界中,當石油價格飆升時(即70年代的石油禁運),消費者會尋找替代方案和/或需求合理化(公共交通、節能型汽車),直到供應調整(勘探、解除禁運)。

就黃金而言,正是黃金的稀有價值創造了需求。 沒有替代品,短期內很難增加供應。 專家們可能會爭辯說,回收的黃金將重新進入系統,從而滿足需求。 但是,如果我們看一下過去的黃金周期,結果通常是需求下降。 例如,將年开採產量翻番只會使全球總庫存量增加3%。 對於大宗商品投資,我們建議重點關注稀缺價值和需求。

不同的比特幣估值框架

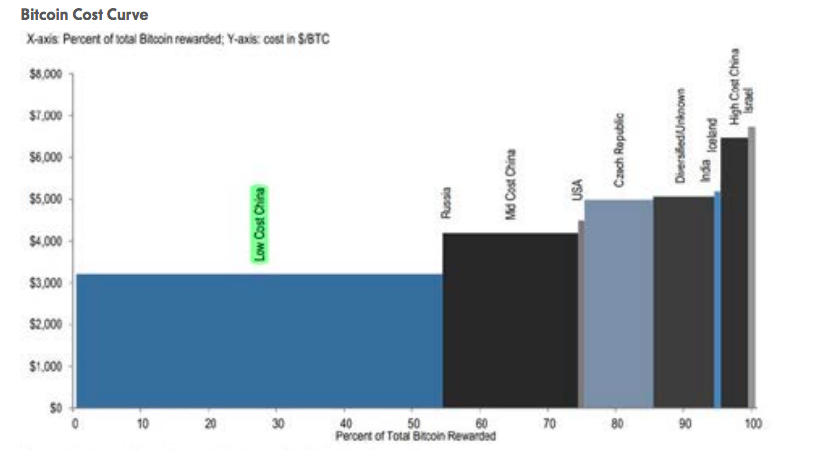

有很多模型試圖得出比特幣的估值。首先,經常會用淨成本模型(开採比特幣的物理成本)進行比特幣估值。各種研究論文都很好地證明了比特幣確實具有內在價值,模型也通過基於其邊際生產成本的定價進行了形式化。“挖掘”新比特幣需要參與者提供真正的資源,利用電力和計算能力,以及其他資本支出/運營支出項目。從直覺上來看,這也是有道理的,需要努力去創造的東西有內在的價值。然而,這一成本是否決定了比特幣的價格呢?可以說,不是。很容易想象一個電力成本幾乎是免費的世界,因為可再生能源的普及已經在某些地區使其成為可能,計算能力也有了飛躍式的提高。在开採供應確定的同時,對替代貨幣/加密貨幣的需求繼續增長的情況下,比特幣的價值是否應該僅僅因為开採成本的下降而下降?下面的比特幣成本曲线圖表突顯了與黃金成本曲线同樣的問題–比特幣價格的預測價值或因果價值較低(比特幣交易價格約為1萬美元,遠遠高於採礦成本曲线)。

接下來,庫存流量比(S2F)是比較有趣的估值概念之一,盡管存在缺陷,但值得一讀。庫存與流量的比率就是一種商品的當前庫存(目前可用的總量)除以新生產流量(當年的新开採量)。黃金等大宗商品的庫存與流動比率最大(超過50),這意味着需要50多年的黃金生產才能獲得目前的黃金庫存。比特幣目前的S2F比率為20%。常見的S2F线性模型根據比特幣S2F比率的增加推斷出最終達到黃金市值的價格。

這一比率將一個相對的“稀缺性”指標與一種已經被普遍接受為替代貨幣和儲值手段的貨幣掛鉤。S2F的批評者會說,供應不會定義價格,強調黃金價格在其歷史上曾大幅波動,而其S2F一直保持在60附近。他們認為,黃金的大部分走勢可以用美元的購买力來解釋,而黃金的买入/賣出是基於通脹或貨幣貶值預期。

另一種可能的估值模型是庫存到流量的跨資產模型(S2FX)。S2F比率的自然演變是將其應用於黃金和白銀的交叉資產估值框架。在這種模式下,比特幣的角色從2000年代末的概念驗證演變為比特幣目前作為非法定貨幣/不相關資產。

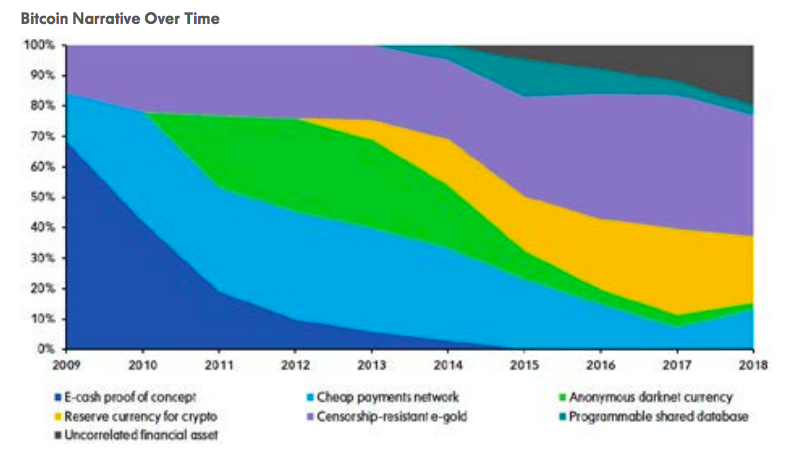

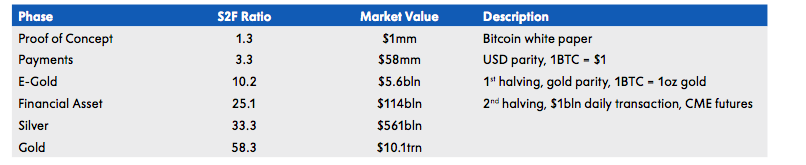

S2FX框架的創建者指出了比特幣走過的金融裏程碑和階段。每個階段的特點是,人們對比特幣的看法和使用方式發生了突變,而且比特幣的價格也出現了一系列上漲。在下表中,我們總結了每個階段。

根據S2FX模型,比特幣目前屬於第4群(下圖中的紅點群)。這一模型的含義是,隨着比特幣獲得更多主流動力並被視為更像黃金的資產,稀缺性價值(以S2F衡量)以及隨後的減半最終將推動價格達到金點集群。然而,雖然每個集群/階段的演進推動定價逐漸提高,但集群內的價格範圍卻相當廣泛。

比特幣S2F跨資產模型

最後,網絡交易價值模型側重於加密資產作為數字交易貨幣的效用,交易量是該模型的重要影響因素。最近的數據表明,大多數投資者購买比特幣是為了保值,持有期限正在增加。這類似於黃金,在黃金中,商品被作為一種儲值手段進行买賣,很少被用作交換媒介。然而,有許多跡象表明,消費者和商家都愿意進行比特幣交易,代際變化可能會為其提供動力。

藝術勝於科學

估值與其說是科學,不如說是藝術。最大的金融市場就是全球貨幣市場。幾個世紀以來,貨幣一直以這樣或那樣的形式被使用。然而,時至今日,仍有幾種相互競爭的貨幣估值模型,每種模型各有優缺點。歸根結底,比特幣估值很可能是幾種模型的組合,並且會不斷發展,特別是在它獲得主流認可的情況下。

報告來源:BNY Mellon

圖片來源:BNY Mellon

翻譯:Amy Liu

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

狗狗幣價格展望:10億美元資金湧入後的DOGE能否觸及10美元大關?

狗狗幣(DOGE)當前正處於積極的上漲軌道上,其價格穩固於0.1381美元附近,並在盤中一度觸及0...

BNB Chain 的 meme Summer$FOUR傳承 CZ “4” 文化

自 2023 年开始,一張Binance首席執行官趙長鵬 ( CZ ) 經常在其推特账號上發手比“...

幣安發錢了 BNB HODLer 空投首發「Banana Gun」 幣價飆升創新高

今日凌晨,幣安宣布了第一期HODLer 空投的代幣為BANANA,其是Banana Gun 機器人...

比推 Bitpush News

文章數量

65粉絲數

0