Web3律師解讀香港SFC路线圖,虛擬資產市場或迎新變局

2025 年 2 月 19 日下午,香港證券及期貨事務監察委員會(SFC)正式發布了《虛擬資產路线圖》,以應對當下香港虛擬資產交易市場發展過程中遇到的各類問題。

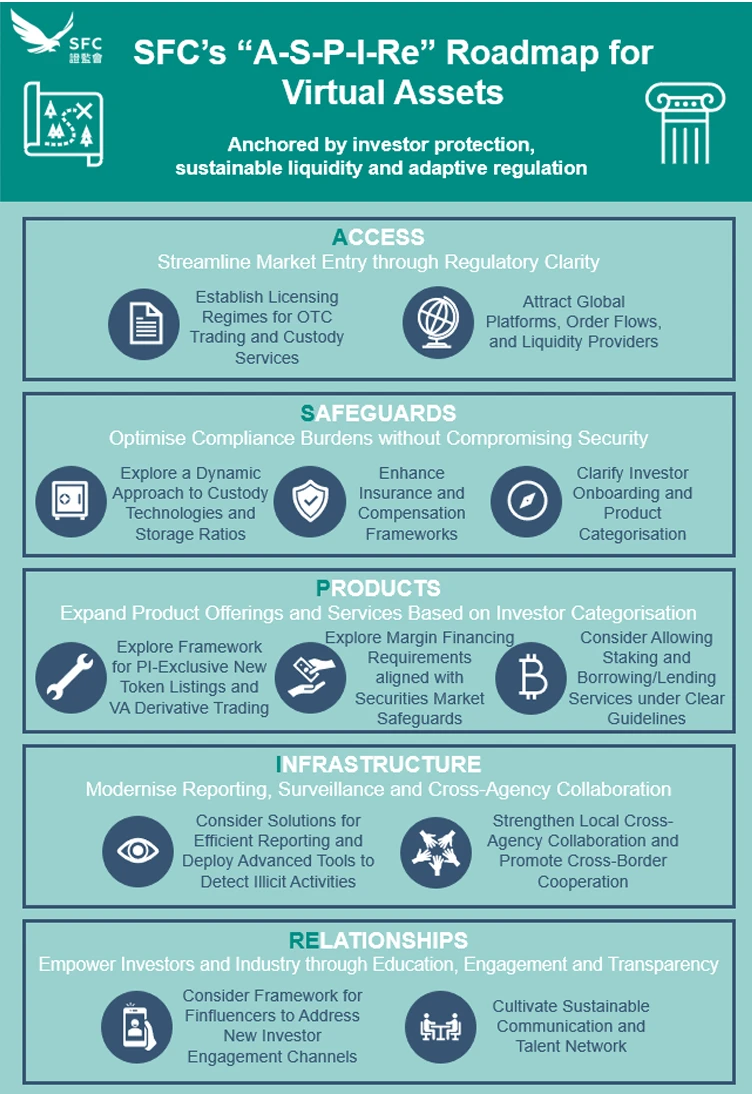

這張別名“A-S-P-I-Re”的路线圖分別從香港虛擬資產市場發展所需的五大支柱出發,即連接(Access)、保障(Safeguards)、產品(Products)、基建(Infrastructure)和聯系(Relationships),提出了 12 項主要措施,向投資者及機構傳遞了香港在未來幾年內的全面發展及監管方向。

加密沙律作為持續跟蹤全球Web3及加密貨幣領域一线動態的專業律師團隊,對香港的虛擬資產交易市場一直是親身參與實踐的。這次就深入借解讀這張路线圖的機會,從Web3專業律師的角度,為大家梳理一下香港虛擬資產交易市場的現狀、困境及未來的發展信號。

一、 “A-S-P-I-Re”路线圖的制定背景是什么?

香港作為全球金融中心之一,早在 2018 年就开始逐步探索虛擬資產的監管框架;2023 年,SFC 率先將虛擬資產交易納入監管範圍,要求虛擬資產交易平臺(VATP)獲得許可,並引入了與傳統金融一致的投資者保護措施;2024 年 4 月亞洲首批虛擬資產現貨交易所交易基金(ETF)成功在港交所上市。可以說,香港一直走在虛擬資產交易創新與監管的國際前列。

然而,加密沙律認為,香港的虛擬資產市場發展至今,仍存在着一些困境和桎梏待解決,集中體現在以下幾點 :

-

市場活躍度: 2024 年是虛擬資產市值與交易量激增的一年,全球市場市值超 3 萬億美元,年交易額高達 70 萬億美元。而香港雖然具有透明化監管政策和金融科技創新的支持,其虛擬資產市場規模卻一直比較受限。截至 2024 年 12 月 6 日,香港加密現貨 ETF 的總交易量超過 5800 萬美元,已是其歷史新高。究其原因在於缺乏足夠的產業巨頭和資金流入,面臨着“小市場不活躍、大市場未打开”的困境。

-

市場准入限制: 作為華人投資者參與度最高的亞太金融中心,大陸投資者的身份准入卻是受限的,這就導致了大陸投資者群體雖具有最大潛在規模,卻無法合規參與;而其他地區的用戶,一般選擇在其所屬轄區或全球主流交易所進行交易,因此香港市場在交易端又與其他國際金融中心產生了割裂。

對於此困境,香港立法會議員也於 2 月 20 日最新提出,要繼續積極推動,盡快完善有關規管架構,相信監管有空間進一步放寬,讓虛擬資產產業再做大些。

-

產品品類: 香港虛擬資產交易市場的品類有限,主要集中在比特幣、以太坊等主流幣種,其他幣種的交易額比較小;持牌交易機構在衍生品創新領域开發比較有限,現在持牌交易所,傳統金融產品,對衍生品的开發也比較有限。代幣化基金在新的探索過程中。

而在全球市場的另一端,美國早已在虛擬資產市場及交易量上搶佔了先機之。自今年特朗普上臺後,更是迅速籤發落地一系列利好虛擬貨幣政策,並得到 SEC 等監管機構的全方位配合。

因此,對香港來說,如想進一步打开局面, 2025 年至 2027 年的發展方向和策略至關重要,香港盡快需要找到新的突破口,來巧妙應對全球虛擬資產的競爭。

二、 “A-S-P-I-Re” 路线圖概覽:五大支柱撐起虛擬資產新生態

SFC 推出的這份“A-S-P-I-Re”路线圖,提出了“五大支柱”及“ 12 項舉措”,以針對性地去規劃解決香港虛擬資產市場目前面臨的問題。

1. Pillar A(Access)——簡化市場准入、提供明確監管框架

-

目標:構建清晰、透明的許可框架,吸引全球優質虛擬資產服務提供商進駐香港。

-

舉措:

1.考慮建立 OTC 交易及資產托管服務的許可制度,考慮制定托管人發牌制度;

2.允許建立將交易與托管分开的兩級市場結構,促進機構及流動性提供者進入香港市場。

2. Pillar S(Safeguards)——強化合規防控

-

目標:提供明確的監管指引,使虛擬資產市場與傳統金融(TradFi)框架對齊。

-

舉措:

1.研究面向專業投資者的新代幣上市和虛擬資產衍生品交易的監管框架;

2. 明確投資者准入要求和產品分類,確保投資者獲得適合其風險承受能力的產品;

3.調整冷熱錢包比例要求,引入多元化的保險及補償機制。

3. Pillar P(Products)——拓寬產品類別、投資工具及服務創新

-

目標:根據不同投資者風險承受能力,提供多層次、差異化的投資工具。

-

舉措:

1.計劃探索專業投資者專享的新幣上市、虛擬資產衍生品交易;

2.探索虛擬資產保證金融資要求,與證券市場的風險管理措施保持一致;

3.考慮在明確的托管和運營准則下提供質押(Staking)和借貸服務。

4. Pillar I(Infrastructure)——升級監管基礎設施

-

目標:提升市場監管能力、利用先進的數據分析與監控工具、提升跨機構協作與市場監控能力。

-

舉措:

1.部署數據驅動的區塊鏈監控平臺,考慮採用直通式數字資產信息報告方案,以偵測非法活動;

2.推動與全球監管機構的跨境合作。

5. Pillar Re(Relationships)——促進投資者的溝通與教育

-

目標:通過廣泛的信息交流與教育培訓,提升投資者和行業參與者對虛擬資產的認知與風險防控能力。

-

舉措:

1.構建與金融影響者(Finfluencers)的合作機制,規範投資者宣傳渠道;

2.建立可持續的行業溝通和人才培養網絡,促進市場長期發展。

三、加密沙律觀點

2024 年的全球虛擬資產市場經歷了極為關鍵的格局重塑。這一年,科技股的大幅上漲、支付渠道的持續拓寬、全球流動性態勢的變化,以及俄烏战爭引發的加密監管放松等一系列因素相互交織、碰撞,既催生出了諸多新的市場化學反應,也使得新局勢下潛藏的問題逐漸浮出水面。

從參與主體來看,市場呈現出機構投資者與散戶共存的局面。 然而,部分持倉佔比過高的 “鯨魚” 卻帶來了市場操控風險。像貝萊德、微策略這類持倉巨頭,比特幣的前 2% 錢包地址竟掌控了約 95% 的供應量。同時,還有許多 “遠古錢包” 存在,其持倉成本極低,這進一步加劇了市場的不平衡狀態,對市場整體活躍度產生了限制。

在交易模式方面,分化現象十分嚴重。 中心化交易平臺(CEXs)佔據了全球交易量的半壁江山,但市場格局已然成型,Binance、Coinbase 等主流交易所處於主導地位,新入局者難以分得一杯羹。而去中心化交易平臺(DEXs)盡管能滿足特定需求,卻因缺乏標准化的保護措施,致使用戶面臨智能合約漏洞和詐騙等風險。

展望 2025 年,虛擬資產市場即將开啓全新的篇章。香港,作為亞太虛擬資產交易市場的金融中心,曾遭受產業精英外流的衝擊,進而導致人才、資金以及產業的短缺。盡管如此,其產業規模目前仍相對有限,市場尚未充分打开,因此急需在全球競爭的大環境中尋求新的突破與轉變。

此次香港 SFC 發布的 “A-S-P-I-Re” 路线圖,在兼顧監管與促進方面,有許多值得稱道的新內容。

首先, 監管力度得到全面加強。 加密貨幣在為經濟帶來促進和融資便利的同時,因其自身特性,也為犯罪分子洗黑錢提供了可乘之機,特別是 OTC 交易市場的高匿名性以及跨鏈轉移的快速流動性,使得傳統反洗錢手段難以追蹤。所以香港之前就對虛擬資產交易平臺實施了牌照管理制度,並且在今年年初推出了 OTC 交易的監管建議。

在這次的路线圖中, 還提及考慮制定托管人發牌制度。 至此,香港對虛擬資產交易平臺的監管基本實現了全面覆蓋, 以及推動與全球監管機構的跨境合作,實現全球虛擬資產數據流通。

除了上述監管要求外,“A-S-P-I-Re” 路线圖中更多地提出了促進市場的舉措,從交易機制、市場理念到投資者教育等方面,都進行了全方位的战略考量。

比如考慮 允許虛擬資產質押, 一旦實施,將會形成資本增值、資產流動性增強以及現金流收益增加的三重利好局面。投資者可以像對待傳統資產一樣,通過銀行等金融機構將質押的虛擬資產作為擔保,從而獲取流動資金。與此同時,這種模式還能使投資者享受到 ETH 質押所帶來的資本增值,並且憑借質押獲取的資金流動性,享受現金流的收益。

除此之外,SFC 還強調要關注投資者教育,這是此前許多監管方忽視但卻極為重要的一環。衆所周知,幣圈是一個發展與變化節奏極為迅猛的行業,僅用了十幾年的時間,就從一個無人問津、無人看好的小衆資產,發展成為如今全球資本巨頭競相追逐,甚至被納入國家战略儲備進行投資布局的大類資產,迅速走完了其他資產幾十年上百年才走完的路。

在香港這個聚集了近千萬人口的地區, 雖然了解虛擬資產和加密貨幣概念的人不少,但真正懂並且積極參與的人卻相對較少, 即便已經投身其中的部分散戶,也缺乏相應的知識體系和風險識別能力。因此,只有投資者教育跟上了,香港的虛擬資產發展藍圖才有可能真正蓬勃發展起來。

所以,倘若這張 “A-S-P-I-Re” 路线圖中的所有舉措和目標都能順利執行落地,那么香港必然會在未來幾年內打造出一個市場活躍度更高、投資策略更新興多樣、監管更透明安全的虛擬資產投資環境。從其在全球的生態位來看,香港也有望在全球虛擬資產布局中佔據重要地位,並引領全球虛擬資產市場的創新與發展。

僅代表本文作者個人觀點,不構成對特定事項的法律咨詢和法律意見。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

評論