Usual 債券脫錨,RWA 穩定幣接受波動考驗

RWA 穩定幣作為近期的大熱敘事,其背靠鏈下資產的自然增長為穩定幣領域引入了一方活水,並為投資者們打开了足夠的想象空間。而其中的代表項目 Usual 也獲得了市場的青睞,並迅速湧入了超 16 億美元的 TVL。但近期該項目遇到了一定的考驗。

1 月 9 日,其項目內的流動性質押代幣 USD0++ 在 Usual 公告後遭受拋售。而 RWA 穩定幣陣營中,一些玩家也正在經歷不同程度的脫錨,由此也體現出市場情緒的轉變。本文對這一現象進行分析。

USD0++ 是一種流動性質押代幣 (LST),質押期限為 4 年,類似於「4 年期債券」,對於每一枚 USD0 的質押,Usual 會以通貨緊縮的方式鑄造新的 USUAL 代幣,並將這些代幣作為獎勵分發給用戶。在 Usual 的最新公告中,USD0++ 將轉為下限贖回機制,並提供條件退出選項:

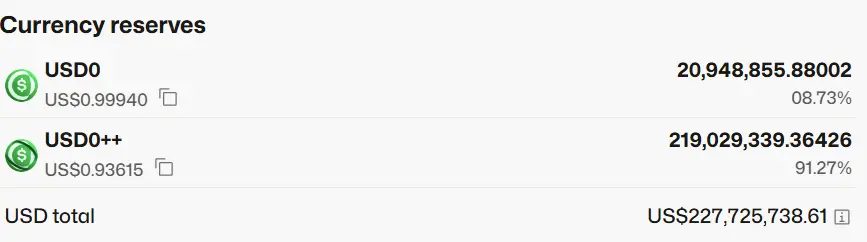

在加密市場波動的大環境下,市場流動性的波動(例如 RWA 的底層資產——美國國債在最近的波動中都有所折價)疊加機制的實施為投資者的預期澆上了冷水,USD0/USD0++ Curve 池迅速被投資者瘋狂拋售,池偏移程度達 91.27%/8.73%,Morpho 上 USD0++/USD0 借貸池 APY 也飆升至 78.82%。在公告之前,USD0++ 長期保持對 USD0 的溢價模式,這可能是由於在幣安盤前交易時期 USD0++ 提供了 1:1 的早期豁免選項,為用戶最大化提供協議啓動前的空投收益。而在機制明晰之後,投資者开始回流到流動性更強的本幣中。

本次事件對 USD0++ 的持有者造成了一定影響,但 USD0++ 的持有者大多為 USUAL 激勵而來,持有時間長,且價格波動未跌破底價,體現為恐慌性拋售。

或受此事件影響,截至發稿前,USUAL 也下跌至 0.684 美元,24 小時跌幅 2.29%。

從機制視角看,USUAL 未來存在通過 USUAL 代幣對 USD0++ 進行收益回錨的過程(通過燃燒 USUAL 對幣價拉動,拉高收益率同時吸引流動性回流),而在 RWA 穩定幣進行流動性「拉新」的過程中,代幣激勵本身的作用也不言而喻。而 USUAL 的機制就在於通過 USUAL 代幣對整個穩定幣持有者生態進行獎勵,在保持穩定增益的情況下進行錨定。在波動市場中,投資者可能更需要流動性為倉位做支撐,進一步加劇了 USD0++ 的波動。

而除了 Usual,另一款 RWA 穩定幣 Anzen USDz 也長期經歷脫錨過程,在去年 10 月 16 日之後,或受空投影響該代幣持續經歷拋售潮,並一度下探到 0.9 美元以下,削弱了投資者的潛在收益。其實 Anzen 協議內也擁有類似 USD0++ 的功能,但整體質押規模不足 10%,對拋售壓力影響有限,並且其單池流動性僅 320 萬美元,遠不如 USD0 在 Curve 中單池近 1 億美元的流動性寬裕。

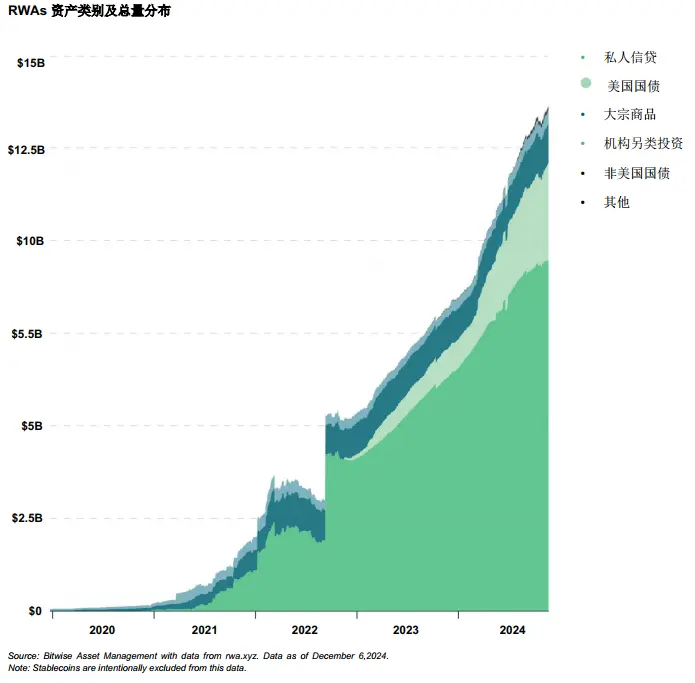

在業務模型上,RWA 穩定幣也面臨着諸多難題,包括如何平衡代幣發行與流動性增長之間的關系、如何確保真實收益的增長與鏈上同步等問題。據 Bitwise 分析,RWAs 資產大部分為美國國債,而單一化資產分布也使穩定幣受到美國國債的一部分衝擊,如何進行機制或儲備上的抵御成為了一個值得思考的方向。

對於穩定幣項目而言,它們似乎再次陷入了 DeFi Summer 時期「挖賣提」的循環,這種模式雖然在短期內能夠通過高額代幣激勵吸引大量用戶和資金湧入,但本質上並未解決協議長期價值創造的問題,反而容易導致代幣價格因拋壓過大而持續下跌,最終損害用戶信心和項目生態的健康發展。

要破除這一循環,項目方需要注重生態系統的長期建設,通過开發更多創新產品、優化治理機制以及加強社區參與,逐步構建一個多元化、可持續的穩定幣生態,而非僅僅依賴短期激勵吸引用戶。只有通過這些努力,穩定幣項目才能真正打破「挖賣提」的循環,為用戶帶來實實在在的真實收益和強大的流動性背書,從而在競爭激烈的市場中脫穎而出並實現長期發展。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。