PayFi新敘事的春風與阻礙

TL;DR

-隨着底層基礎設施的完善,機構與個人都對加密支付產生了新的興趣並給 PayFi 帶來了興起的春風。

-PayFi 有着提高資本效率等諸多優點,並作為中心樞紐將傳統金融機構、商戶網絡、DeFi 和 RWA 緊密連接在一起。

-PayFi 對跨境支付與訂閱計費帶來的邊際改善最為明顯,因此最有可能是先發領域。

由流動性質押引發的 2020 年 DeFi 之夏已經過去了四年多,共和黨總統候選人唐納德·特朗普於再度勝選以及在參衆兩院取得多數優勢的政治浪潮重新激活加密貨幣市場的熱度。2024 年,而 PayFi 這一相對嶄新的概念與賽道是否能在這一輪牛市中展露頭角?

1.加密支付與 PayFi

1.1 區塊鏈對支付系統的改造

2008 年 11 月 1 日,中本聰發表題為《比特幣:一種點對點式的電子現金系統》,文中直指比特幣的誕生初衷是為徹底革新傳統支付系統,意在無需交易雙方相互信任的基礎上創建一套去中心化的電子交易體系。盡管比特幣目前更多地被視為一種“價值存儲”工具,而非用於日常交易的貨幣。

在支付領域,區塊鏈技術則進一步接近了這一初衷。通過減少中介、加速交易處理和降低成本,區塊鏈在支付方式上帶來了顯著的革新。傳統支付系統依賴銀行或支付處理商來完成交易和結算,不僅延長了交易時間,還帶來了較高的費用,尤其在跨境支付中,復雜的代理銀行網絡進一步拉高了成本並降低了效率。而區塊鏈通過分布式账本實現了點對點支付,用戶只需提供對方的“錢包地址”便可直接發送加密貨幣。整個支付過程透明且可追溯,大幅減少了中介環節,提高了支付速度並顯著降低成本。

此外,區塊鏈技術在隱私保護和數據安全方面的優勢也非常顯著。由於交易記錄經過加密並分布式存儲,交易信息不僅可以在全網節點中進行驗證,還有效規避了傳統支付系統中信息泄露和篡改的風險。這種去中心化、分布式的支付方式解決了傳統支付系統中的幾個核心問題:透明度低、交易時間長以及因多層中介導致的高額成本。因此,區塊鏈在支付領域的應用顯著改善了用戶的支付體驗,並提高了資金流轉的效率。

1.2 加密支付市場的興盛是 PayFi 敘事的春風

時近 2024 年底,區塊鏈支付突然加速。衆多主流金融機構紛紛开始加碼支持區塊鏈支付:

9 月 26 日,貝萊德與 Ethena 合作發行美元穩定幣 USDb。

10 月 3 日,PayPal 與安永合作,使用其自主發行的 PYUSD 完成第一筆穩定幣商業匯款。

10 月 3 日,VISA 宣布 VTAP 平臺,幫助機構自主發行和運營穩定幣。

同樣在 10 月 3 日,SWIFT 宣布將於 2025 年开啓數字貨幣和數字資產交易實驗。

10 月 16 日,互聯網支付巨頭 Stripe 宣布與 Paxos 合作支持穩定幣支付。

10 月 19 日,法國興業銀行發行歐元穩定幣 EUR CoinVertible。

10 月 21 日,Stripe 宣布以 11 億美元收購穩定幣支付創業公司 Bridge。

10 月 22 日,在俄羅斯喀山的 BRICS 峯會宣布了與 SWIFT 競爭的 BRICS Pay 支付系統。

10 月 24 日,Coinbase 和 A16Z 聯合注資融合了 AI 技術的區塊鏈支付公司 Skyfire。

除一衆巍乎高哉的傳統金融機構與加密市場投資者真金白銀地投資外,普羅大衆也用自己的選擇給出了對加密支付的支持。截至 2024 年 11 月 20 日,全球穩定幣的市值今年已大幅增長 46% ,總市值超越 1900 億美元。根據 Visa 於 2024 年 9 月發布的報告,每個月有超過 2000 萬個地址在公共區塊鏈上進行穩定幣交易。僅在 2024 年上半年,穩定幣的結算金額就超過了 2.6 萬億美元。穩定幣相較於現有的支付系統具有顯著優勢:鏈上可編程性、強審計能力、交易即結算、資金自托管以及互操作性。

渣打銀行數字資產研究主管 GeoffKendrick 與 ZodiaMarkets 聯合創始人 NickPhilpott 指出,穩定幣應用正從交易抵押品擴展至跨境支付、薪資發放、貿易結算及匯款等領域,尤其在巴西、土耳其、尼日利亞、印度及印尼等新興市場獲得廣泛認可。區塊鏈支付憑借跨越信任邊界的能力、大幅提升的效率、降低的成本,以及年輕一代的廣泛支持,正在成為全球金融體系中不可忽視的一股力量。

而加密支付正是 PayFi 的基座,若無普及化、便利化的加密支付,便無真正的 PayFi。加密支付市場的再興盛,正是 PayFi 的春風。

1.3 PayFi 的新敘事

基於區塊鏈,尤其是 Solana 區塊鏈,PayFi 創新性地提出了一種新型支付金融(PayFi)模式。這一模式結合了區塊鏈和智能合約,通過數字化資產和去中心化金融(DeFi)工具來實現資金流的管理。PayFi 的核心理念是最大化資金的時間價值(Time Value of Money, TVM),並借助去中心化技術大幅縮短結算周期。與傳統的支付方式不同,PayFi 不僅是一個支付工具,更旨在打造一個开放、去中心化的金融生態系統。

PayFi 通過“Buy Now, Pay Never”這一概念,突顯了其顛覆性理念。該理念讓用戶可以將資金存入去中心化的借貸平臺,通過智能合約賺取利息,從而利用這些收益支付日常費用,而無需動用本金。這種模式不僅使用戶能夠從時間價值中獲益,也有效地顛覆了傳統支付中以現金流動為基礎的概念。PayFi 的這種時間價值最大化模式尤其適用於那些希望更高效地管理資金的用戶。通過流動性管理和激勵機制,PayFi 不僅在支付效率和成本上具有優勢,還進一步拓展了支付金融的應用場景,展現出一種更加高效、智能的支付體驗。

1.3.1 PayFi 的優勢

-

提高資本利用效率

PayFi 的核心理念是“資金時間價值”(TVM)。用戶可以將資金鎖定在借貸平臺上產生利息,使用這些利息支付日常开銷而無需動用本金。這種模式有效提升了資金的利用效率,使用戶的資金在未被動用的情況下也能獲得持續回報。

-

快速、低成本的支付

傳統支付系統(如 SWIFT)通常需要數天的結算時間,且費用較高。基於區塊鏈技術,PayFi 通過智能合約自動化支付流程,實現秒級交易處理,成本極低。對於需要快速資金周轉的企業和個人而言,PayFi 的高效率顯著提升了支付體驗。

-

支持真實資產的代幣化

PayFi 可將真實資產(如房地產和應收账款)進行代幣化,促進全球資本的高效流動。代幣化提高了物理資產的流動性,簡化了跨境支付流程。特別是對於小型企業,通過將應收账款作為抵押進行融資,可以更快地獲取現金流,緩解資金壓力。

-

去中心化與开放性

PayFi 構建了一個开放的去中心化金融生態系統,不依賴傳統銀行或金融機構。任何用戶均可在系統內使用支付和金融服務。這種去中心化的模式賦予用戶更高的財務自主權,同時使金融服務得以覆蓋到那些缺乏銀行账戶的群體。

-

創新的跨境支付解決方案

隨着國際貿易的增長,跨境支付需求不斷增加。PayFi 的去中心化跨境支付方案無需繁瑣的中介流程,可實現快速結算,並減少匯率波動帶來的風險,尤其適合頻繁進行跨境交易的企業和個人。

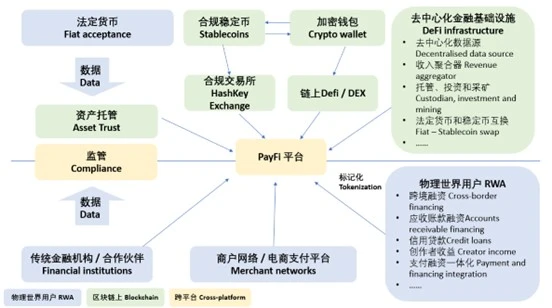

1.3.2 PayFi 的生態系統發展

-

PayFi 平臺作為中心樞紐,將傳統金融機構 (Financial institutions)、商戶網絡/電商支付平臺(Merchant networks)、DeFi 基礎設施(DeFi infrastructure)和物理世界資產(RWA)緊密連接在一起。

-

傳統金融系統中的法定貨幣 (Fiat acceptance)、數據管理(Data)、資產托管(Asset Trust)和合規性(Compliance)模塊,展現了 PayFi 與銀行和其他金融機構的連接。這種整合讓 PayFi 能夠更好地利用傳統金融的流動性,並滿足法定貨幣的支付需求。

-

穩定幣 (Stablecoins)和加密錢包(Crypto wallet)通過合規的加密交易所(如 HashKey Exchange)和鏈上 DeFi/DEX,為用戶提供了去中心化的支付和交易服務。這部分支持跨境支付和低成本轉账。

-

DeFi 基礎設施模塊包含去中心化數據源 (Decentralized data source)、收入聚合器(Revenue aggregator)、托管、投資等,這些組件為 PayFi 提供技術支持,增強平臺的去中心化屬性。

-

真實世界資產用戶 (RWA)模塊展示了 PayFi 如何應用於現實場景,比如跨境融資、應收账款融資和信用貸款等,為用戶提供真實的金融服務。整體來看,PayFi 生態系統在多個層面連接了區塊鏈技術和傳統金融服務,為用戶提供靈活、高效的支付和融資解決方案。

2、DeFi 與 PayFi 的異同

PayFi 並不完全等同於 DeFi。支付的本質是基於現實世界中價值的轉移(價值交換)——用錢換取商品/服務。因此,PayFi 更多的是關於發送和結算數字資產的過程,而不是 DeFi 的主流交易行為。此外,通過區塊鏈和智能合約技術將 Web3 支付與 DeFi 無縫連接,對於創建與支付相關的金融衍生服務(例如借貸和財富管理)來說也是重要的進步。

但 PayFi 正是基於 DeFi 業務的模塊化發展和收益流的新生事物,即 PayFi 是搭建在 DeFi 可組合性和收益獲得上的新業務。只是 DeFi 業務中流動池需要由流動性提供者(LP)來貢獻,其激勵在過去常常需要以代幣作為兌付方式,而 PayFi 業務中的流動池則是由支付過程中鎖定的現金流產生。

3、PayFi 具體應用場景的分析

PayFi 模式將支付和金融服務(如貸款、儲蓄、匯款等)結合,通過穩定幣和區塊鏈技術提供一站式解決方案。其主要特點包括:(1)低成本高效支付:通過穩定幣進行的支付,尤其是在跨境支付和匯款領域,相比傳統金融體系具有顯著的成本優勢。PayFi 通過穩定幣支付幫助個人和企業降低手續費、提高資金轉移效率;(2)金融服務的融合:除了支付功能,PayFi 還為企業和消費者提供更多的金融服務,如微型貸款(MicroLending)、加密貨幣工資支付(Payroll)、收益生成穩定幣等。這些服務能夠吸引更多的用戶,並提升客戶粘性。

A. 將現實資產代幣化通過穩定幣打造支付框架

PayFi 透過穩定幣作為將傳統支付邏輯搬到區塊鏈上的關鍵工具,具有廣泛的應用。穩定幣如 USDT、USDC、PYUSD 等,將法幣的價值與加密貨幣結合,提供了更為穩定和低波動性的支付手段。與 DeFi 平臺中的高收益借貸或流動性挖礦等投機性活動不同,穩定幣主要關注支付的流暢性和廣泛的應用。

應用示例:

穩定幣支付:用戶可以使用穩定幣進行日常支付,特別是在全球範圍內,穩定幣為跨境支付提供了一個便捷、低成本的選擇。例如,通過穩定幣 USDC 或 USDT,用戶可以在世界任何地方幾乎實時、低成本地完成支付。PayFi 的優勢在於其生態系統整合。通過自動化合規工具和透明的區塊鏈技術,PayFi 提升了支付速度、安全性,並大幅降低了交易成本。

DeFi 集成:穩定幣不僅是支付工具,也是 DeFi 的核心資產。它們可以作為流動性池的資金來源,從而使 DeFi 協議能夠提供高效的交易和借貸功能。通過將穩定幣存入流動性池,用戶可以在支付前賺取交易手續費,這種“時間價值”的捕獲不僅提供了被動收入,還增強了支付過程的流動性。

在這些應用場景中,穩定幣的最大優勢在於它們的可編程性和與其他區塊鏈應用的兼容性。用戶通過智能合約可以自動化支付和獎勵機制,進一步提升了支付的智能化和自動化水平。

B. 支付 Token——代幣化金融資產

由於貨幣時間價值生成的過程中,形成了商品或服務出售者對購买者的債權,而這一債權在未清償之前可被再次金融化,最大限度地減少對資金的佔用與需求,激發資產流動性(這一點參見未貼現的銀行承兌匯票)。而債權再次打包交易,形成類似於未貼現的銀行承兌匯票這類的金融產品後,將更大範圍激發出 Payfi 生態的金融屬性與流動性。支付 Token 模式代表着將傳統金融產品(如美國國債、貨幣市場基金等)代幣化並引入區塊鏈,這不僅為投資者提供了新的收益機會,也為支付場景提供了資本效率。

應用示例:

Ondo Finance 通過將低風險、穩定收益的金融資產(如短期美國國債)代幣化,創建了 Ondo US Dollar Yield Token (USDY)。這款代幣化產品讓用戶不僅能夠參與穩定收益的投資,還能夠在 DeFi 平臺中使用這些代幣進行更多的資本操作。Ondo Finance 也在區塊鏈上提供了具有風險分級的金融資產,如國債和公司債等,投資者可以根據自身的風險偏好進行資金配置。

USDY 代幣化:USDY 是由短期美國國債和活期銀行存款擔保的代幣,投資者可以購买 USDY 並享受代幣化票據帶來的收益。相比傳統的銀行存款或低風險投資,USDY 為用戶提供了高流動性,同時用戶可以利用其在 DeFi 平臺上進行資本組合和增值。例如,USDY 持有者可以在借貸平臺上將 USDY 作為抵押品獲得貸款,增加資金的流動性。這種資產代幣化方式提供了高流動性和支付便利。

USDY 的 APY:Ondo Finance 根據市場狀況調整其代幣的年化收益率(Annual percentage yield , APY)。以 USDY 為例,投資者可以根據其持有的 USDY 的收益率來獲得持續的回報。不同於傳統金融工具,USDY 能夠以智能合約的形式嵌入到 DeFi 協議中,使得投資收益自動化且可編程。用戶在支付的同時還能獲得穩定的年化收益率(APY)。這種結合了投資收益與支付功能的方式,幫助用戶在交易中同時實現資本的增值和靈活性。

通過這種方式,Ondo Finance 不僅為投資者提供了代幣化美國國債的機會,還通過 DeFi 的集成進一步提高了資本效率和靈活性,幫助用戶在去中心化金融生態系統中進行資本運作。

C. DeFi 借貸與現實世界資產(RWA)融資

Huma Finance 展示了如何通過 DeFi 借貸為現實世界資產(RWA)提供融資,並使其在區塊鏈上實現透明和高效的支付。在這一模式中,Huma Finance 通過將企業的應收账款等現實資產代幣化,使得企業可以獲得融資,並通過跨境支付解決資金流動問題。

應用示例:

資產代幣化:Huma Finance 將應收账款、未來收入等 RWA 進行代幣化,從而提升了資產流動性。通過這種方式,企業能夠以更低的成本和更高的透明度向投資者募集資金。這些代幣化的資產可以作為貸款抵押,進一步促進資本流動。

跨境支付:Huma Finance 通過與 Arf 平臺的整合,解決了全球企業跨境支付的痛點。企業可以將代幣化的應收账款作為抵押,申請 USDC 信用額度,從而避免資金預先鎖定。跨境支付完成後,企業需要在短期內還款,這不僅提高了資金的使用效率,也簡化了跨境交易流程。

低風險高回報的借貸模型:通過與 Arf 合作,Huma 提供了低風險、高回報的借貸模型。在這種模式下,投資者通過提供資金支持企業跨境支付,能夠獲得相對較高的年化收益率,而企業則能借助這種機制解決流動性短缺的問題。

投資者保護: Huma Finance 通過引入風險分級模型保護投資者權益,例如將高風險資產分配給更愿意承擔風險的投資者,同時提供低風險資產以吸引更保守的投資者。

這種 RWA 代幣化借貸模式不僅增強了 DeFi 平臺的實際應用,也提供了穩定且高效的融資解決方案,尤其對中小企業和跨境支付具有重要意義。

D. 支付激勵與創作者收益

應用示例:SOEX

SOEX 將傳統的交易所交易行為代幣化,使得用戶可以在參與交易所(如 Binance、OKX 等)時,通過小額交易行為來賺取返傭。這種社交化的機制激勵了普通用戶參與,增強了交易所的交易量並優化了返傭的分配。

社交化返傭:傳統的交易所通常對機構投資者提供更高的返傭,而散戶用戶難以獲得相同的收益。SOEX 通過將散戶的交易行為集成,形成一個更大的交易池,從而獲得更高的返傭,並根據每個用戶的貢獻分配返傭。這種機制大大提高了普通用戶在交易所中的參與度和收益機會。

應用示例:DePlan

DePlan 通過將未使用的訂閱服務代幣化,為用戶提供了靈活的訂閱支付選項。用戶可以將其未使用的訂閱時間出租,給其他需要臨時使用的用戶,從中獲得收益。這種創新的模式不僅解決了傳統訂閱制下資源浪費的問題,還為用戶提供了更高效的支付方式。

訂閱時間的代幣化:DePlan 允許用戶通過追蹤其訂閱內容的實際使用時間,將未使用的部分代幣化。每個代幣代表一定數量的未使用時間,用戶可以將這些代幣出租給其他用戶,獲得相應的收入。

隨用隨付:對於那些只需要臨時訪問某個應用或服務的用戶,DePlan 提供了按需付費的選項。這種靈活的支付方式使得用戶可以根據自己的實際需求,選擇最合適的支付計劃,避免了傳統訂閱制 的長期固定費用。

DePlan 通過這種創新的Web3支付方式,為消費者提供了更高的支付靈活性,還通過區塊鏈技術解決了傳統訂閱服務中的浪費和低效問題。

4、PayFi 的潛在先發領域

根據牛頓第三定律,作用力越大,反作用力就越大。PayFi 最有可能發生的場域便是那些加密支付業務落地生根後將帶來巨大的成本節約和去中心化優勢的業務板塊。

-

跨境支付

目前基於區塊鏈支付上的 Payfi,其生命活力首在支付。而區塊鏈支付目前看起來最勃勃生機的領域是跨境支付。所謂的跨境支付事實上並不單純理解為跨越不同民族國家亦或是行政邊界的支付與結算,而更接近於跨越不同金融體制、不同民族國家甚至是不同組織之間的結算壁壘。若抽象出宏觀視角,原先的跨境支付與結算系統是一個將個體化交易需求聚合入中心化系統,再由不同的中心化系統進行信息流以及資金流的交互,最後再由中心化系統將一個個交易需求反饋給個體的過程。

在跨境支付領域,傳統金融系統面臨着諸多挑战,尤其在貨幣管制、資本流動限制以及較長的結算周期上表現尤為明顯。跨境支付通常依賴於代理銀行和 SWIFT 等系統,這些系統需要層層審核和中介驗證,延長了結算時間,同時增加了成本。在這一過程中,傳統金融機構通常採用預融資账戶(prefunded accounts)來提供實時支付體驗,然而,這種模式導致大量資本被鎖定,限制了資金的時間價值。根據 Arf 的研究, 2022 年全球的預融資账戶中有超過 4 萬億美元的資金處於非流動狀態。這不僅導致了大量的時間價值浪費,也讓跨境支付變得更加昂貴和低效。

而區塊鏈支付則是通過區塊鏈技術將宏觀上中心化的金融支付與結算系統,完全解構為微觀個體之間的交易支付體系。在這一解構過程中,原有交易成本(包括契約成本、時間成本、尋租空間以及鑄幣稅)都隨之煙消雲散,而得到的卻是一個去中心化、扁平式的交易支付體系。若這一體系在跨境支付這一契約成本與時間成本極高、傳統金融中介機構盤踞、鑄幣稅高企的場域下得以實踐,那么就將帶來極大的邊際改善,並且釋放出在跨境支付系統中大量的沉澱資金。PayFi 通過區塊鏈技術減少了跨境支付中的中介需求,使得支付可以更快速且低成本地完成。PayFi 系統能夠實現去中心化的資金流動,無需像傳統系統那樣進行復雜的中介處理,從而加快了結算速度並降低了資金使用成本。僅僅是通過減少中介環節的費用抽取以及釋放跨國清算账戶鎖定的流動性,就將為 Payfi 提供巨大的資金池。

-

訂閱計費模式

傳統的訂閱服務需要用戶定期支付,而無論實際使用量。在傳統的訂閱服務模式中,用戶通常需要定期支付固定的費用,無論他們的實際使用情況如何。這種模式不僅缺乏靈活性,還無法根據用戶的實際使用需求進行調整。PayFi 通過創新的 DePlan 項目,引入了按使用量付費的模式,使用戶可以根據實際的服務使用量進行支付,從而實現更為靈活的消費方式。

-

流動性管理

供應鏈金融是全球商業的重要組成部分,但傳統供應鏈融資由於復雜的法律流程和審批環節,往往導致資金周轉緩慢。對於企業來說,這種低效的融資方式限制了資金流動性,並增加了運營成本。PayFi 通過去中心化的流動性池,使企業可以更快速地獲得資金,改善了資金流轉速度,降低了對傳統銀行的依賴。在供應鏈金融中,PayFi 的去中心化模式讓企業可以加速資金周轉,減少了因漫長支付周期帶來的資金佔用問題,還可緩解小型初創企業的融資壓力。

5、當前阻礙 PayFi 廣泛應用和運行效率的挑战

5.1 跨境支付的復雜性

雖然 PayFi 旨在簡化跨境交易,但仍面臨監管障礙、貨幣管制和企業級集成的未解決問題。

首先是監管障礙,每個國家對於貨幣流動和跨境交易的監管政策各異,這使得資金跨境流動變得復雜且耗時。不同地區的監管不統一和合規性要求差異導致的高成本和低效率,增加了交易復雜性和管理難度。其次是貨幣管制問題,例如,許多國家對資金出入境有嚴格的外匯管制,而 PayFi 若想在全球範圍內進行業務拓展,需適應不同國家和地區的政策。這對資金結算流程提出了更高的要求,同時還需確保遵守各地的外匯法規,否則可能面臨巨額罰款或甚至被禁止運營。

跨境支付還涉及到技術上的挑战。例如,實時支付技術(RTP)已在多個國家得到了實施,如巴西的 PIX 系統和東南亞的 ASEAN 低值跨境系統。然而,由於不同國家的支付系統並未全面實現互通,造成了跨境支付網絡的碎片化,影響了資金的即時流動性。雖然許多金融科技企業正利用人工智能和實時處理技術來優化支付路由和降低操作成本,但不同系統間的兼容性問題依然突出。最後,企業級集成的難度也阻礙了 PayFi 的進一步普及。企業用戶往往需要與其現有的 ERP 系統、CRM 系統等實現無縫對接,以滿足業務需求。然而,這樣的集成通常耗時長且技術要求高。在跨境支付中,企業尤其依賴系統間的高效集成來確保支付的准確性和及時性,但這種深度集成對中小型企業來說負擔較重,使得他們對 PayFi 的需求尚未充分釋放。

5.2 訂閱計費模式的採用

PayFi 提供創新的按使用付費模式,但由於技術限制和用戶意識不足,市場滲透率較低。

PayFi 訂閱計費模式推廣的主要障礙之一便是技術限制。傳統的支付系統在按使用付費的模式下存在靈活性不足的問題。對於像 PayFi 這樣的區塊鏈支付解決方案來說,實現自動化的實時計費和支付是復雜的,尤其是在需要與傳統銀行系統或現有金融基礎設施集成的情況下。這一點在處理微支付(即小額的定期付款)時尤為重要,因為微支付需要對較小金額的交易進行高頻處理,而這通常要求系統具備更高的穩定性和准確性。為此,PayFi 需要投入大量資源以優化其技術架構,以便在安全性、准確性和時效性方面滿足市場需求。

此外,用戶意識不足也影響了 PayFi 訂閱計費模式的採用。由於區塊鏈和加密支付的概念對於大衆來說較為新穎,許多消費者和商家對這種模式的理解和接受度仍然較低。相比於傳統支付方式,按使用付費的訂閱模式需要用戶對費用結構和支付流程有更深入的了解。然而,當前市場上缺乏相關的教育和宣傳,導致用戶在選擇支付方式時傾向於選擇熟悉的傳統支付手段。為了解決這個問題,PayFi 需要投入更多資源進行市場推廣,以增加用戶對其按使用付費模式的理解和接受程度。

市場滲透率低還與商家的集成難度密切相關。對於多數商家來說,採用按使用計費的模式意味着要進行支付系統的更新和改造。這不僅增加了商家的技術投入和維護成本,還可能影響現有的客戶體驗。此外,不同商家對按使用付費的需求差異較大,例如某些傳統企業可能更傾向於按年或按月的訂閱模式,而對即時計費需求較低。因此,PayFi 在推廣按使用付費模式時需根據不同商家的需求調整其產品設計和服務方案,從而更好地滿足市場的多樣化需求。

5.3 流動性和資本流動問題

雖然 PayFi 簡化了供應鏈融資,但與傳統金融的流動性整合(RWA)仍在發展中,導致企業資金周轉緩慢。

PayFi 在流動性整合方面遇到的主要挑战是與傳統金融機構的實時資產(Real-World Assets, RWA)整合尚未成熟。RWA 是指實際經濟中的實物資產,如房地產、商品、或股票等,其與數字金融的銜接相對復雜。PayFi 目前簡化了供應鏈融資的流程,但與傳統金融的流動性整合還處於初期階段,這直接影響了企業的資金周轉效率。RWA 的整合不完全不僅會增加企業的資金周轉成本,還會導致結算時間過長,使企業面臨流動性不足的風險。

區塊鏈金融體系中存在的資本效率問題也限制了 PayFi 的流動性。由於區塊鏈本身的去中心化特點,不同鏈上協議之間的資金流動性不一,且涉及到不同的治理機制和代幣標准,導致資本在不同協議間的流通受限。這意味着,當用戶在 PayFi 平臺上嘗試跨鏈操作時,流動性可能會受到較大影響,從而導致流動性不夠靈活,難以滿足企業的動態需求。

同時,PayFi 在跨鏈和多鏈操作中實現流動性池(Liquidity Pools)和質押(Staking)的整合也存在一定難度。盡管流動性池可以為用戶提供資金支持,但跨鏈流動性池的實現需要解決不同區塊鏈之間的互操作性問題,而這一點當前尚不完全成熟。跨鏈流動性管理存在技術復雜性,導致操作成本上升,同時也使得用戶在使用流動性池時面臨較高的風險。這種流動性池的不穩定性不僅限制了 PayFi 的流動性供應能力,也降低了用戶對其平臺的信任度。

資本流動受限還與區塊鏈基礎設施本身的性能有關。區塊鏈系統在處理高頻交易時往往面臨性能瓶頸,尤其是在流動性要求高的場景中。例如,以太坊網絡的高交易費用和網絡擁堵等問題限制了大規模資金的高效流動。雖然一些新興區塊鏈(如 Solana 和 Polygon)致力於解決這些性能問題,但由於 PayFi 必須兼顧不同區塊鏈間的互操作性,其流動性管理仍受到基礎設施性能的影響。

5.4 可用性與集成障礙

普通用戶仍難以管理跨多個區塊鏈的錢包,並在流動性池和質押中遇到困難。

PayFi 的推廣受到諸多可用性和集成方面的限制,尤其是在用戶管理跨鏈錢包和使用流動性池與質押等操作上。盡管該平臺旨在提供簡化支付解決方案,跨鏈操作的復雜性卻使得普通用戶在管理多條區塊鏈的資產時感到困難。由於不同區塊鏈的協議和操作差異較大,用戶在實際操作時常常會遇到技術壁壘和不便。伴隨着跨鏈技術的發展,安全性問題依然存在,這讓用戶對資產管理產生擔憂。

流動性池和質押機制對於新手用戶而言,也充滿了技術門檻和不確定性。這些功能通常涉及較為復雜的機制和操作步驟。例如,用戶在參與流動性池時需要了解流動性提供的潛在風險與收益,而質押操作則包含了代幣鎖定、收益分配等相對復雜的經濟結構。許多用戶在缺乏足夠區塊鏈知識的情況下,很容易因為理解不足而遭受經濟損失。因此,這些高門檻的功能進一步減少了普通用戶的參與熱情,限制了 PayFi 在更廣泛的用戶群體中的吸引力。

在企業應用方面,PayFi 在與傳統企業系統的對接上也遇到了顯著挑战。區塊鏈的去中心化數據結構和傳統企業的集中式系統難以完全兼容,特別是在對接 ERP 等現有企業系統時,數據格式和安全性問題顯得尤為突出。企業往往需要投入大量技術資源來解決這些兼容性問題,這無形中增加了對 PayFi 系統的集成成本和技術難度,從而阻礙了其在傳統行業中的應用推廣。

若要應對這些挑战,PayFi 可以從用戶友好性、操作簡化和系統兼容性等方面着手。提升用戶體驗的一個方向是提供更為直觀的用戶界面,並簡化跨鏈操作流程。此外,PayFi 也可以通過與傳統金融系統的深度合作,开發適配接口,降低企業集成成本。這樣的改進措施有助於增強 PayFi 的市場競爭力,進一步推動其普及。

6、總結

6.1 PayFi 是支付、RWA 與 DeFi 的融合

P ayFi 並不是一個創新的獨立概念,而是一個整合 Web3 加密支付、RWA 與 DeFi 三大板塊的創新應用。這種新生事務即包含了數字資產與鏈下商品、服務的支付和交易,還將各種金融活動,如借貸、理財、投資等涵蓋其中,並激發新的資產流動性。基於區塊鏈和智能合約,PayFi 生態在重新形塑全球支付系統的同時,降低了傳統金融市場中的中介機構帶來的摩擦和成本。

6.2 PayFi 要依賴於高性能結算系統與相對穩定的 APY

6.2.1 高性能結算系統

低延遲、低交易費用、高運算速度的區塊鏈交易結算系統是全體加密世界人共同的期許。PayFi 作為一個深度融合加密支付、RWA 與 DeFi 三大板塊的業務,又是溝通鏈上鏈下兩個世界的交易橋梁之一,高性能結算是 PayFi 生態能夠大規模推廣的前提,即 PayFi 依賴於低延遲、低交易費用、高運算速度的區塊鏈系統。且 PayFi 的支付特性本身就包含大量交易金額較低、即時性要求高的處理需求,這更進一步對於結算系統的低延遲、低交易費用、高運算速度提出了更高的要求。

6.2.2 相對穩定的 APY

在收益分享方面,PayFi 生態,擁有了一個巨大的資金池作為基礎,也需要得到相對穩定的收益現金流,才能兌現貨幣時間價值。而資金池所需要的投資標的,需要有相對穩定性,由於先期商品或服務已經完成了實物交易,而在等候足以支付交易的資金到位。因此投資標的的收益率將極大影響完成兌付的時長。因此需要有收益率較為穩定的產品可供選擇。隨着 RWA 的浪潮興起,黃金、國債這些收益率相對穩定的线下資產代幣化後,將為 Payment 過程中聚合出來的資金池,提供一個相對穩定的投資產品組合。

參考文章

https://mp.weixin.qq.com/s/RlExUSYAGtxcnwGXGRgxPQ

https://www.techflowpost.com/article/detail_21806.html

https://www.panewslab.com/zh/articledetails/t6d5 7 ner.html

https://www.aicoin.com/en/article/423326

https://www.bitget.com/news/detail/12560604205937

https://blog.huma.finance/payfi-the-new-frontier-of-rwa

https://www.techcompanynews.com/huma-secures-38m-and-expands-its-payfi-network-with-real-world-asset-financing/

https://www.chaincatcher.com/en/article/2148511

https://x.com/web3 caff_zh/status/1849653789126697088

https://www.panewslab.com/applyforcolumn/articledetails/ne7ekpvt.html

https://www.chaincatcher.com/upload/image/20241031/1730356285255-258770.webp

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Endless聯合總裁熊榆教授研究登上國際頂級期刊:揭祕90%區塊鏈創業公司失敗原因

Endless Web3 Genesis Cloud聯席總裁、英國薩裏大學教授熊榆,近日在全球頂級...

Endless CTO Amit於2025香港Web3嘉年華介紹Endless Web3創世雲 推動去中心化技術未來

香港,2025年4月7日——在全球區塊鏈與Web3創新領域的頂級盛會——2025香港Web3嘉年華...

星球日報

文章數量

8827粉絲數

0

評論