DeFi新前沿:链上暗池崛起,隐私、效率与去中心化的融合

要点总结

-

在传统金融市场里,机构投资者的大规模交易会对市场价格产生重大影响,这可能导致其他市场参与者面临损失。为了缓解这些影响,引入了暗池(Dark Pool)作为一种替代的交易系统,在该系统中,交易细节在交易执行之前保持机密。

-

虽然暗池自创立以来持续增长,但由于运营者的信息泄露和滥用,这削弱了信任。为此,多个国家的监管机构已采取行动加强对这些平台的监督。鉴于此,基于区块链的暗池作为一种潜在解决方案应运而生。

-

链上暗池为交易者提供了隐私保护,同时消除了对中心化中介的需求。这解决了传统金融系统面临的多个问题。此外,日益增长的私人交易需求预计将在不久的将来推动链上暗池市场的发展。

深潮注:在传统金融市场中,暗池是一种私密的交易平台,允许机构投资者在不公开交易信息的情况下进行大额证券交易。在暗池中进行的交易不会实时公开显示在公开市场上,交易信息通常会延迟公布或者只公布部分信息。

1. 引言

传统金融市场的波动性持续上升,这主要受到技术进步和多种市场因素的推动。机构投资者的大规模交易,特别是大宗交易和高频交易 (HFT) 技术的演变,是这种波动性的主要原因。

这种加剧的市场波动给普通投资者带来了重大风险。因此,机构投资者寻求能够在执行大宗交易的同时最小化市场干扰的替代方案。越来越受到重视的解决方案是暗池,这是一种旨在进行私人交易的替代交易系统。

暗池与传统交易所有几处主要区别。首先,交易细节如订单价格和交易量在交易执行之前不会被公开。其次,暗池主要支持大宗订单,一些平台设定了最低订单规模,以过滤较小的交易。最后,它们采用特有的执行方式,包括集中匹配大订单和在市场价差中间点执行交易。这些特点使得机构投资者能够以有利的价格执行大规模交易,同时又不会向竞争对手泄露战略信息,从而减少对市场价格的影响。

来源: Nasdaq

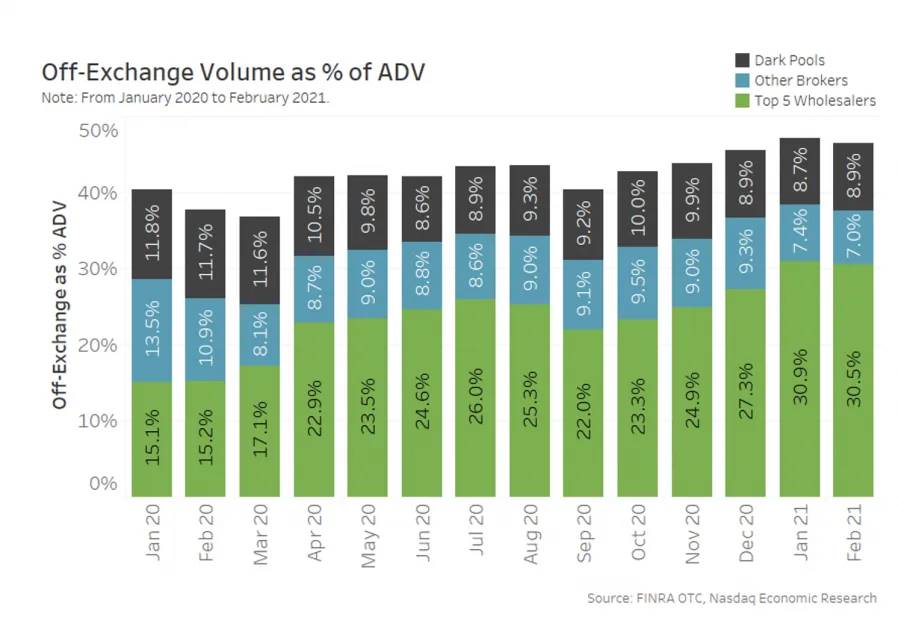

暗池主要在美国和欧洲发展。在美国,暗池曾经占据总交易量的约 15% ,峰值达到日均交易量的 40% 。目前,超过 50 个暗池已在证券交易委员会 (SEC) 注册,数量还在不断增加。在欧洲, 2007 年《金融工具市场指令》(MiFID) 的推出推动了暗池的发展。

这一趋势也在亚洲扩展。自 2010 年以来,香港和新加坡已采用暗池系统,而日本和韩国则在各自的监管框架内引入这些平台。

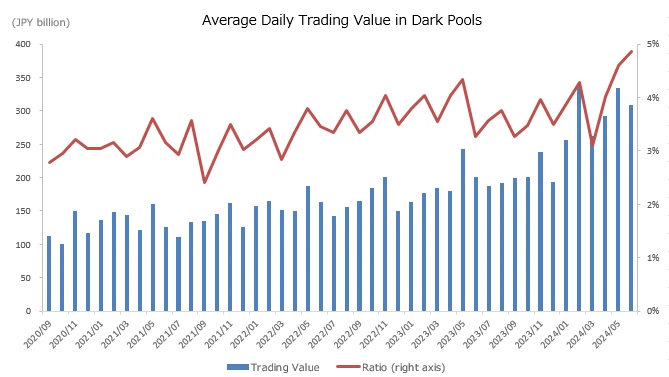

日本暗池交易趋势,来源: JPX

虽然暗池最初是为处理大宗交易而设计的机构投资者,但最近的数据显示出向较小交易的转变。根据 FINRA (金融行业监管局) 的数据,美国前五大暗池的平均交易规模只有 187 股。这一转变归结为两个因素:首先,针对普通投资者的平台的出现使暗池内的交易类型多样化。其次,机构越来越倾向于将大宗订单拆分为较小的交易,以降低市场影响,从而改变了这些平台内的交易模式。

2. 传统金融市场暗池面临的挑战

暗池通过在交易执行前不公开交易细节,从而减少市场影响和降低大宗交易的成本,提供了明显的优势。然而,围绕暗池的批评依然存在,导致一些国家或避免采用暗池,或限制其使用。这主要是由于以下几个主要担忧。

首先,虽然暗池能够实现成本高效的大规模交易,但这牺牲了透明度。在公共市场中,暗池内发生的交易信息在交易完成之前是隐藏的。这种缺乏透明度使得监控和监管变得更加困难,从而引发了对金融市场潜在负面影响的担忧。其次,流动性集中在暗池中减少了公共交易所的流动性。这增加了普通投资者的交易成本,并可能降低市场效率。

第三,尽管暗池交易保持保密,但平台运营商已知存在故意泄露信息的情况。记录在案的案例显示,这些泄露所造成的有害影响,加深了人们对暗池的怀疑。

3. 链上暗池崛起的必然

一些人认为,去中心化金融 (DeFi) 系统为传统暗池面临的问题提供了解决方案。如前所述,暗池的运作主要依赖于运营商不会利用客户信息的假设。这是确保交易保密性的关键因素。然而,在传统暗池领域,运营商为获得报酬而泄露信息的案例屡见不鲜。

设想一个场景,涉及一个名为“BlackTiger”的暗池和一只名为“Tiger”的股票。假定机构 A 打算从机构 B 购买 500 万股 Tiger。BlackTiger 的运营商将这一信息泄露给投资者 C,以获取报酬。由于暗池交易执行可能需要时间,投资者 C 等待 Tiger 的价格下跌,然后购买大量股票。在暗池交易公开披露后,股票价格上涨,使投资者 C 能够以盈利的价格卖出这些股票,从而利用信息不对称

这种做法削弱了传统金融中集中式暗池的信任。这一问题持续存在的原因之一是,运营商可以通过利用这种信息不对称获得可观的利润,而这些利润往往超过了可能面临的处罚风险。尽管一些国家试图通过更严格的法规来解决这些问题,但人们对暗池运营商的怀疑依然很强。

4. 链上暗池的实施方式

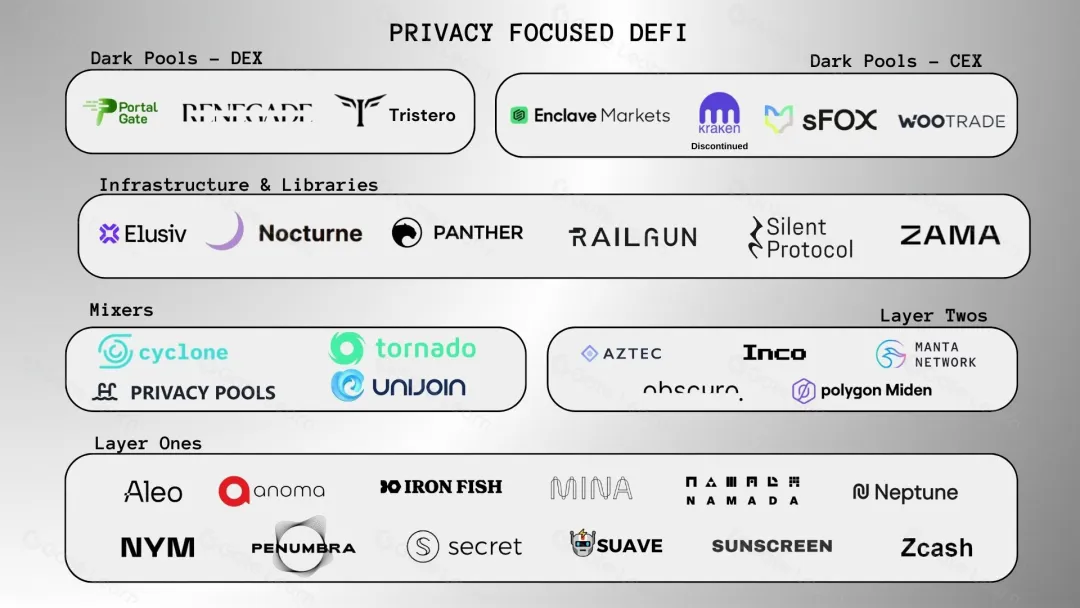

来源:Delphi Digital

在去中心化金融 (DeFi) 领域,一些平台已经部分实现了暗池功能。去中心化交易所 (DEX),例如 Uniswap,通过利用自动化做市商 (AMM) 为交易者提供一定的匿名性,使代币交易在不透露参与者身份的情况下进行匹配。DEX 使用区块链网络和智能合约进行操作,消除了对中介或集中控制的需求。这有效地消除了传统暗池中常常存在的信任问题,在这些情况下,运营商可能滥用客户信息。

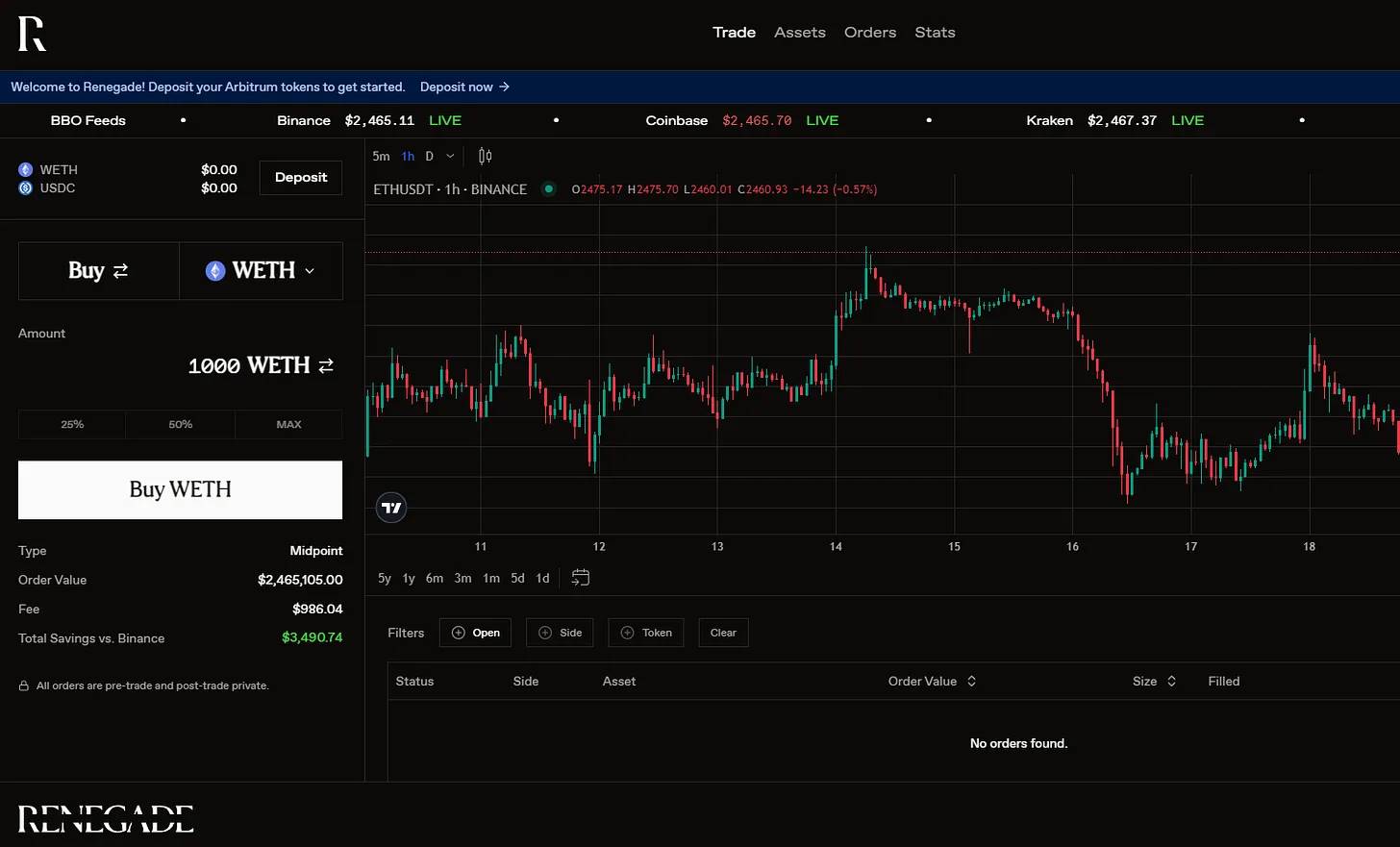

来源:Renegade

然而,由于区块链技术的固有透明性,去中心化交易所 (DEX) 很难完全复制传统暗池的保密性。与某些机构或大型交易者相关的钱包地址通常会被标记,且可被追踪,交易详情对区块链上的所有人都是可见的。像区块浏览器和跟踪器这样的服务使得已完成和待处理的交易都变得易于访问。交易者和平台经常利用这种透明性。这可能导致市场不稳定性增加,以及交易复制和最大可提取价值 (MEV) 攻击等问题,造成一个不太有利的环境。

为了解决这些挑战,链上暗池引入了零知识证明 (Zero-Knowledge Proofs, ZKP)、多方计算 (Multi-Party Computation, MPC) 和完全同态加密 (Fully Homomorphic Encryption, FHE) 等技术来实现私密交易机制。ZKP 确保参与者可以在不透露实际输入的情况下证明交易的有效性,从而保持交易的机密性。例如,交易者可以证明他们有足够的代币余额来完成交易,而无需暴露他们的全部余额。

来源:Renegade

一个引人注目的链上暗池是 Renegade,它使用多方计算 (Multi-Party Computation, MPC) 进行订单匹配,并使用零知识证明 (Zero-Knowledge Proofs, ZKP) 来执行匹配的交易。这确保在交易完成之前,不会披露任何关于订单或余额的信息。即使在交易完成后,只有交易的代币可见。智能合约验证 ZKP,从而降低了区块生产者或排序者恶意行为的风险。其他协议,如 Panther,也利用 ZKP 和加密技术来促进私密链上交易。

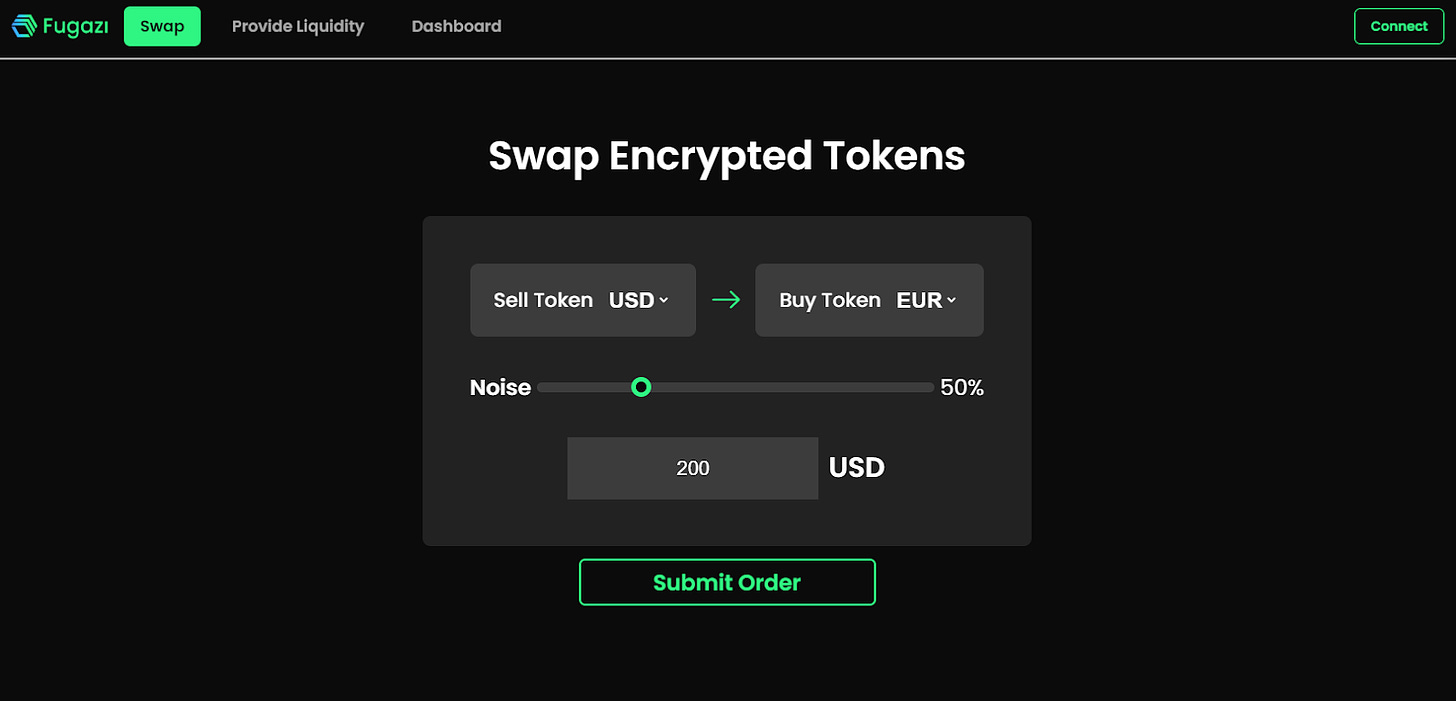

来源:ETH Online 2024

与此同时,基于自动做市商 (AMM) 的去中心化交易所 (DEX) 如 Uniswap 和 Curve 易受前置交易和后置交易攻击。这是指交易被监控交易内存池的第三方复制或操纵,从而给原始交易者带来不利的价格结果。

为了应对,像 Fugazi 这样的项目在 ETH Online 上获得认可,引入了批量交易处理和噪声订单等机制来防止 MEV 攻击。Fugazi 将用户交易与随机噪声订单捆绑在一起,然后进行完全同态加密 (Fully Homomorphic Encryption, FHE)。这防止了第三方识别具体交易细节并执行前置交易攻击。虽然许多链上暗池采用点对点 (P2P) 系统来降低滑点,但 Fugazi 将 AMM 与减轻 MEV 攻击措施相结合的方法是保护参与者的一个有前景的进展。

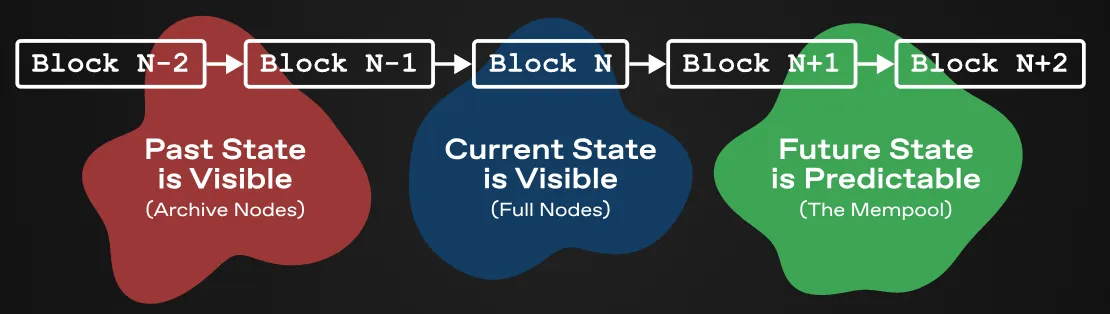

5. 链上暗池的困境:透明性

围绕链上暗池的主要担忧之一是它们是否会影响区块链网络的透明性。自区块链技术诞生以来,就面临着“区块链三难问题”(平衡可扩展性、去中心化和安全性)等一系列挑战。类似地,链上暗池所带来的透明性问题是另一个挑战,这需要广泛的研究和实验来解决。

来源:vitalik buterin’s blog

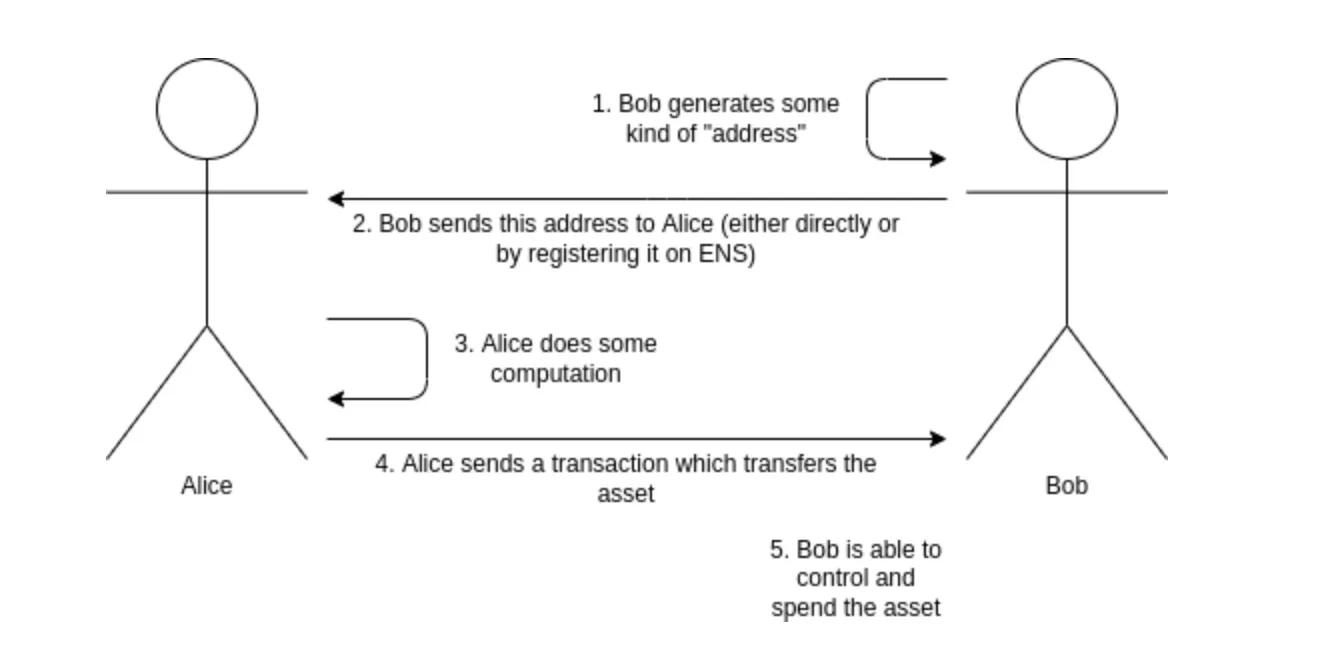

本质上,区块链系统中的透明性和安全性可能存在一定的权衡。链上暗池的开发旨在最小化安全风险和市场影响,是对区块链固有透明性的一种回应。甚至以太坊的创始人 Vitalik Buterin 也提出了隐秘地址的概念,以缓解因公开可用信息(如钱包地址和以太坊名称服务 (ENS) 记录)而产生的隐私问题。这表明,虽然透明性是区块链的一大优势,但实现大规模采用可能需要在透明性和用户隐私之间取得平衡,而不影响用户体验。

6. 链上暗池的前景

来源:blocknative

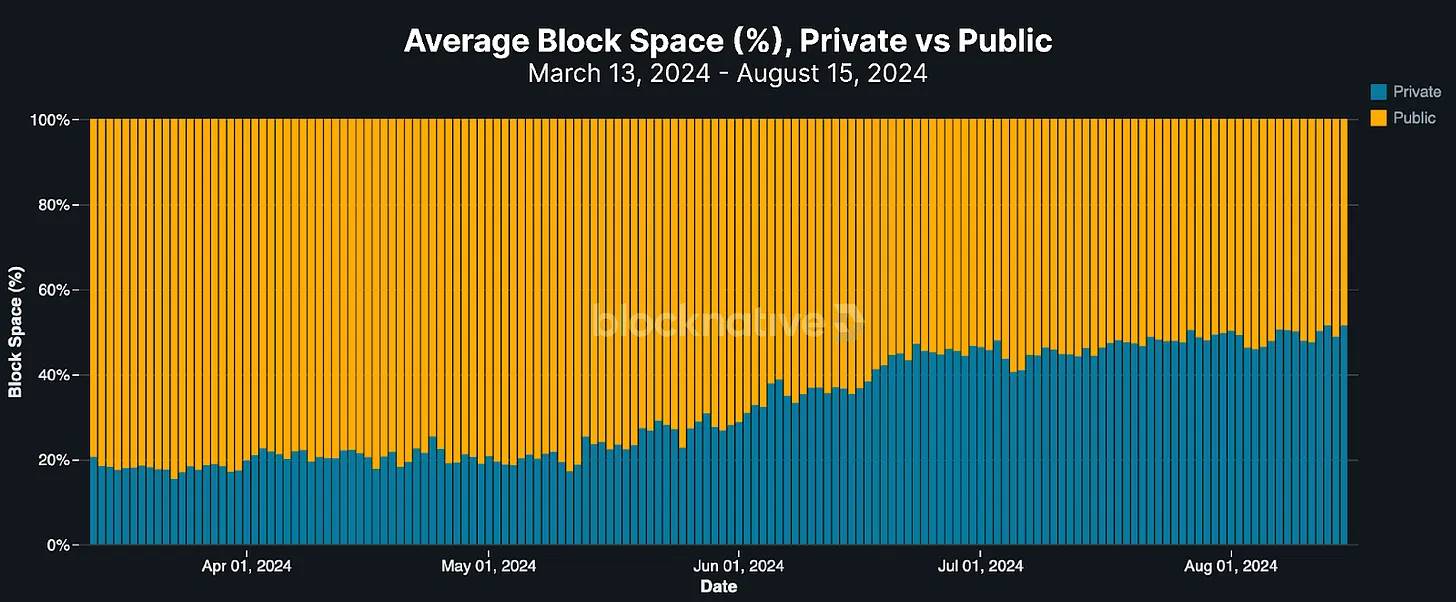

链上暗池的增长潜力预计会显著增长。这从以太坊网络内私人交易的快速增长中得到了印证。虽然私人交易在 2022 年仅占以太坊总交易的 4.5% ,但最近它们已激增至超过总燃气费用的 50% 。这表明人们正努力避免影响交易结果的机器人。

用户可以利用私人内存池进行私人交易,但这仍需依赖信任控制这些内存池的一小部分运营者。尽管与公共内存池相比,私人内存池提供了更强的抗审查能力,但根本问题仍然存在:区块生产者仍然可以监控并可能利用交易信息。鉴于这些挑战,链上暗池的市场——在这里交易可以安全地隐藏,同时保持透明的可访问性——有望持续增长。

7. 链上暗池能否革命性地改变金融市场?

传统金融市场中的暗池因洗钱、黑客攻击和信息泄露等事件面临严重的信任危机。因此,曾经在暗池采用方面领先的美国和欧洲等地区已出台法规以增强透明度,并设定了非公开交易进行的明确条件。相反,像香港这样的市场,暗池的使用受到限制,参与受限,且禁止普通投资者参与暗池交易。

尽管面临这些挑战,具备强大抗审查能力和安全性的链上暗池可能会对金融行业带来变革。然而,为了实现链上暗池的广泛采用,必须解决两个关键问题。首先,运营这些池的平台和实体必须经过彻底审查,以保证其稳定性和可靠性,因为它们依赖于区块链网络和智能合约。其次,链上暗池目前缺乏清晰的监管框架。机构投资者必须谨慎参与,并确保在参与此类市场之前审查所有相关的监管要求。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

星球日报

文章数量

11042粉丝数

0