美联储「隐形刺激」来袭,加密市场或将注入更多流动性

原文作者: Tomas

原文编译:深潮 TechFlow

未来几个月,净美联储流动性将会上升。这对股票、黄金和比特币的价格可能是个利好消息。让我解释一下原因。

净美联储流动性衡量的是直接从美联储来源进入市场的总流动性。它可以被视为美国的“隐形刺激”措施,并且不仅可以受到美联储的影响,更重要的是还受到美国财政部的影响。

自 2022 年初以来,美联储通过缩减资产负债表正式实施紧缩政策。但实际上,从 2022 年 12 月到 2024 年 3 月,市场中注入了近 1 万亿美元的流动性。这就是让许多人在 2022 年底市场反弹时措手不及的原因。

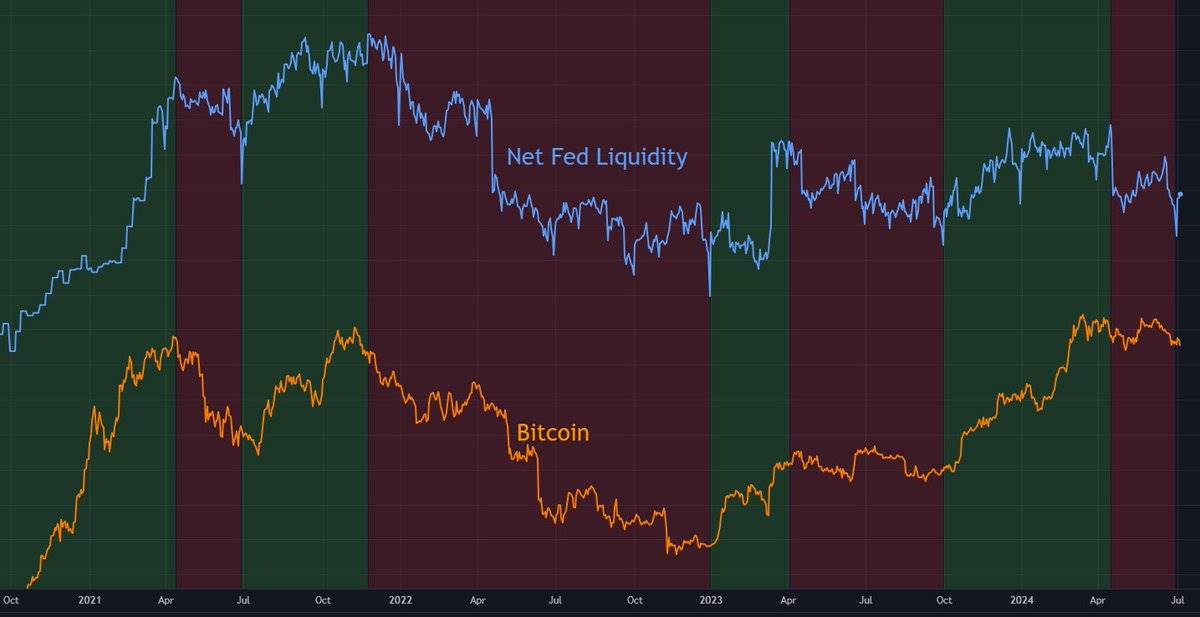

净美联储流动性与大多数资产市场有广泛的相关性。它在 2022 年(与资产价格一起)下跌,但在 2022 年底(与资产价格一起)触底 [图表 1 ]。特别是与比特币的相关性很强 [图表 2 ],而最近几个月与股票的相关性较弱。

[图表 1 ]

[图表 2 ]

我对净美联储流动性的衡量包括以下五个组成部分:

-

贴现窗口

-

银行定期融资计划

-

资产负债表

-

财政部一般账户

-

逆回购

在任何时候, 这五个组成部分要么向市场注入流动性,要么从市场吸取流动性。 不同的组成部分本质上是朝相反的方向拉动,就像拔河比赛一样。

净美联储流动性衡量的是哪一方在拔河中占上风。

关于净美联储流动性的重要之处在于,其未来的总体方向有时可以相对准确地预测。

那么, 2024 年第三季度净美联储流动性会发生什么? 让我们看看这五个组成部分以及它们在第三季度可能的表现。

1.贴现窗口 - 无显著变化

美联储的贴现窗口是银行业在紧急情况下的“最后救命稻草”。

银行可以通过贴现窗口借款,这相当于向市场 注入流动性 。虽然贴现窗口在大多数时候并不重要,但在银行业困境时期(如 2008 年全球金融危机、 2020 年疫情和 2023 年区域银行危机)会出现急剧上升。

目前,贴现窗口的使用量相对较高(70 亿美元),但远未达到历史“恐慌水平”,也不足以对市场产生重大影响。大多数时间里,它基本上不值得考虑——我认为这在 2024 年第三季度也会如此。所以我们暂时可以忽略贴现窗口。

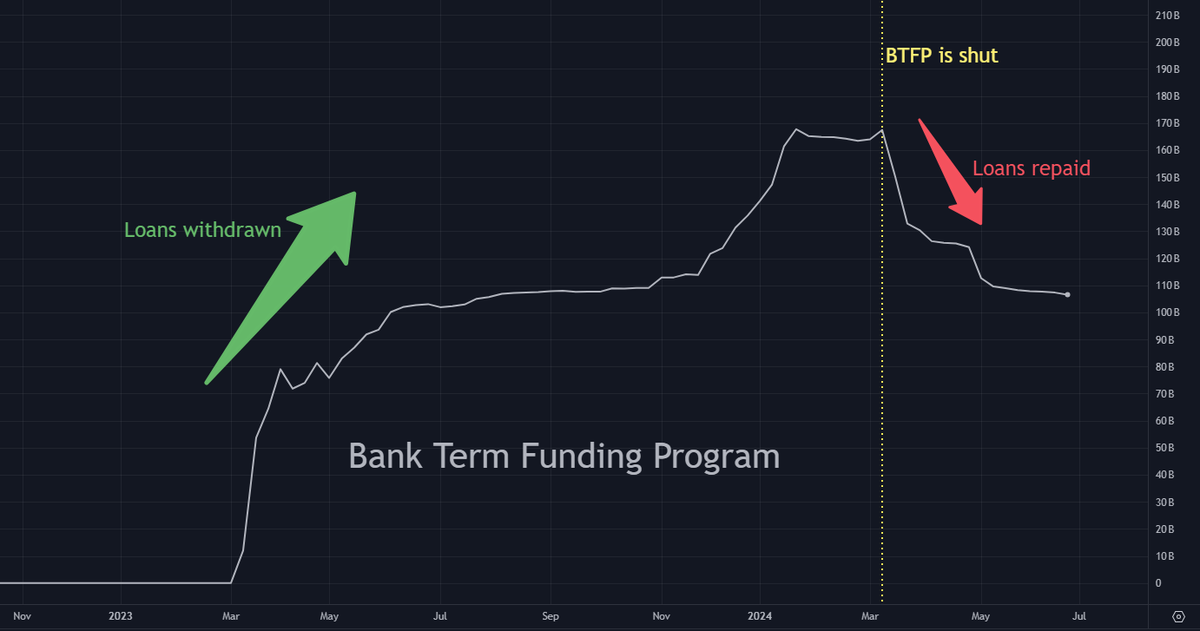

2.银行定期融资计划 - 变化不大

银行定期融资计划(BTFP)是美联储在 2023 年 3 月紧急推出的银行救助措施。

在区域银行危机期间及之后(例如硅谷银行倒闭),银行从 BTFP 借了大约 1650 亿美元的贷款,这当时是一种 流动性注入 。

然而,BTFP 在 2024 年 3 月被美联储关闭,现在这些贷款需要在 12 个月内偿还,当这些贷款被偿还时,这会从市场中 移除流动性 。

我预计第三季度银行定期融资计划不会有太大变化,如果有变化,可能不到 200 亿美元。为了简化分析,我们也可以暂时忽略这个因素。

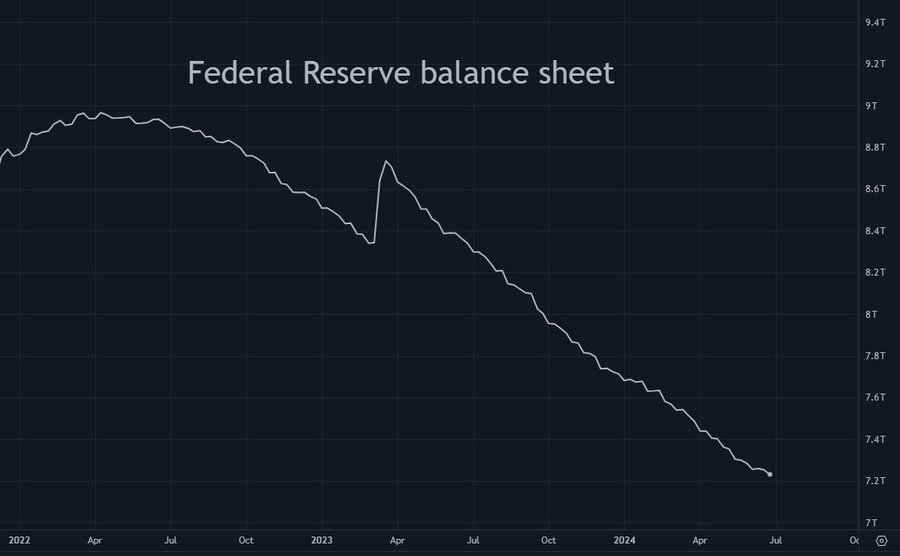

3.资产负债表 - 750 亿美元的流动性抽取

美联储目前正在进行量化紧缩(QT),即通过出售其大量的美国政府债券和抵押贷款支持证券(MBS)来减少其庞大的资产负债表规模。量化紧缩是一种流动性抽取,因为当这些资产被美联储出售时,它们需要被市场吸收,而这些资金本可以用于其他地方。

这是最容易预测的,因为它本质上是一个系统化的过程。美联储的资产负债表将在第三季度每月减少约 250 亿美元,因此第三季度 量化紧缩将总共抽取 750 亿美元的流动性。

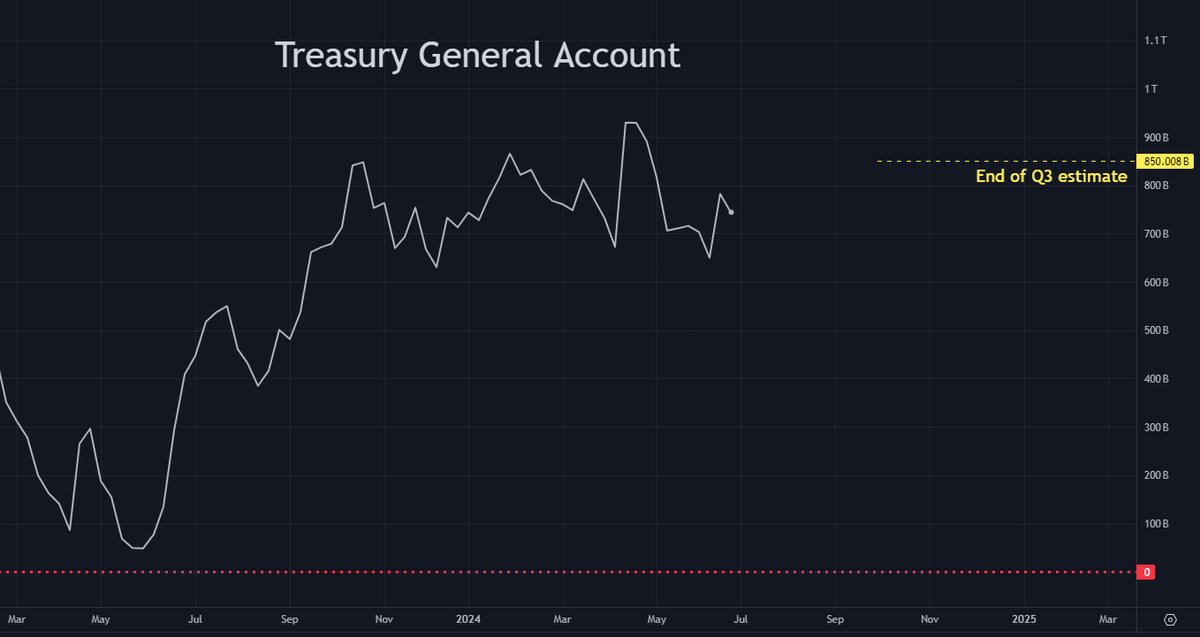

4.财政部一般账户 - 1000 亿美元的流动性抽取

财政部一般账户(TGA)是政府在美联储的银行账户。

当现金闲置在财政部一般账户中时,它实际上是“休眠”的,并从市场中移出,因此是一种流动性抽取。

相反,当财政部一般账户中的钱被花费时,它会重新进入市场,从而注入流动性。

目前,财政部一般账户余额约为 7500 亿美元。在最新的季度再融资公告中,财政部预计到第三季度末财政部一般账户余额将达到 8500 亿美元。我们暂且相信财政部的预测。这意味着财政部一般账户将进一步增加(从市场中抽取流动性),预计增加约 1000 亿美元。因此,加上量化紧缩(QT)总计 750 亿美元的流动性抽取,财政部一般账户的增加将使总流动性抽取达到 1750 亿美元。

5.逆回购 - 2000 亿至 4000 亿美元的流动性注入

逆回购(RRP)是美联储的一项工具,在 2020 年和 2021 年的宽松货币时代,金融机构将现金停放在这里以获得固定收益。到 2022 年底,约有 2.5 万亿美元存入逆回购。由于逆回购和美国政府国库券(T-bills)都是无信用风险的短期资产,它们几乎是完美的替代品。

为了弥补其巨额赤字,美国政府在过去 18 个月中大量发行 T-bills。T-bills 提供的收益略高于逆回购,因此吸引了约 2 万亿美元从逆回购中撤出以购买新发行的 T-bills [图表 3 ]。这笔现金从美联储的“冻结”状态转移回货币市场,因此是一次 流动性注入 。

然而,逆回购在 2024 年第二季度停止了流动性抽取 [图表 4 ],因为美国政府暂时停止大量发行 T-bills。这一放缓可以从 @dharmatrade 的一张图表中看到 [图表 5 ]。图表显示, 2023 年和 2024 年初 T-bills 的净发行量大幅超过历史水平,然后在 2024 年第二季度转为负值。

但这种 T-bills 发行的暂时放缓将在 2024 年第三季度结束。随着政府试图弥补其巨额赤字的“缺口”,大量的 T-bills 将再次发行。由于这一即将到来的 T-bills 洪流,我预计在第三季度将有 2000 亿至 4000 亿美元从逆回购中撤出(我知道这个范围相当宽泛),这将是 一种流动性注入 。

[图表 3 ]

[图表 4 ]

[图表 5 ]

因此:

-

2000 亿至 4000 亿美元的流动性注入(逆回购)

-

1750 亿美元的流动性抽取(量化紧缩和财政部一般账户)

-

净流动性注入在 250 亿至 2250 亿美元之间

再谈财政部一般账户

让我们再次回到财政部一般账户(TGA)。到目前为止,我们的计算显示第三季度会有净流动性注入。但这是假设第三季度财政部一般账户余额为 8500 亿美元的前提下得出的。

我之前提到过,这些财政部一般账户余额“估计”不应被过于认真对待。自从 Janet Yellen 担任财政部长以来,财政部一般账户的估计值经常偏高(有时高出很多)。

因此,第三季度末财政部一般账户余额有可能低于 8500 亿美元。

我们已经有一个假设财政部一般账户余额为 8500 亿美元的第三季度净流动性注入范围在 250 亿美元到 2250 亿美元之间。任何低于 8500 亿美元的财政部一般账户余额偏差将使这一范围上移。

预测

综合所有因素,这是到第三季度末的净美联储流动性可能范围,并增加了一个缓冲,以防财政部一般账户余额估计再次出错:

最后一点:

该分析假设第三季度期间情况不会发生变化。

但仍有小概率事件,可能会迫使美联储对金融系统的某些问题或突发的黑天鹅事件做出反应。这可能包括重新开放银行定期融资计划(BTFP),启动另一个类似的救助设施,停止量化紧缩,重新启动量化宽松,或者采取任何其他可以快速向市场注入更多流动性的措施。

原文链接

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

星球日报

文章数量

11042粉丝数

0