從架構機制等角度,淺析 Eigenlayer、Symbiotic 和 Karak 異同

撰文: Poopman

編譯:Yangz,Techub News

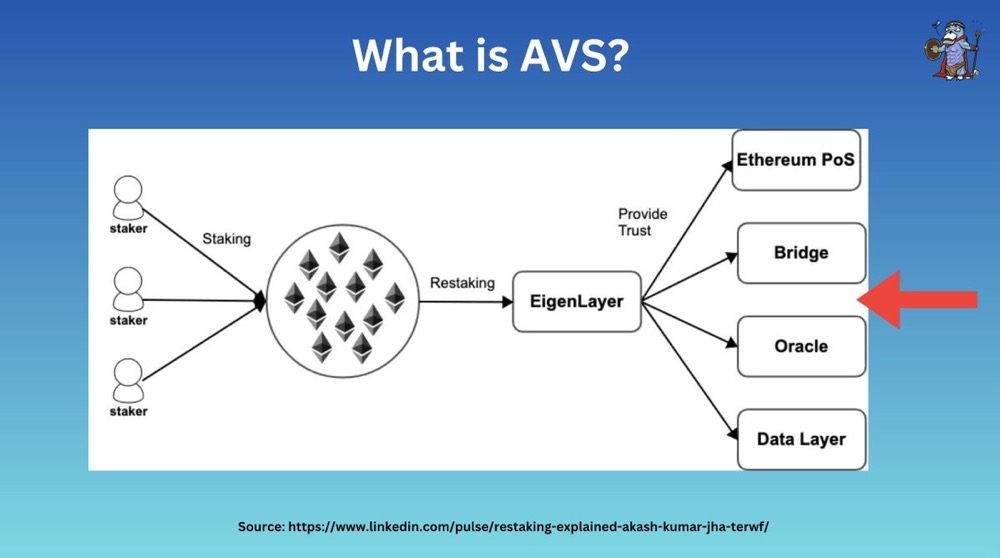

首先,何為 AVS,何為再質押?

AVS 即主動驗證服務,指的是任何需要自身驗證系統的網絡,如預言機、跨鏈橋等。在本文中,AVS 可理解為使用再質押服務的項目。

從用戶角度來說,再質押是「再利用」已質押 ETH 的一種方式,可在不取消質押的情況下用於其他驗證/服務,以獲得更多獎勵。從協議及开發者角度出發,再質押者和驗證者可通過再質押確保數千種新服務的安全。再質押有助於降低成本,提高啓動新信任網絡所需的安全保障。

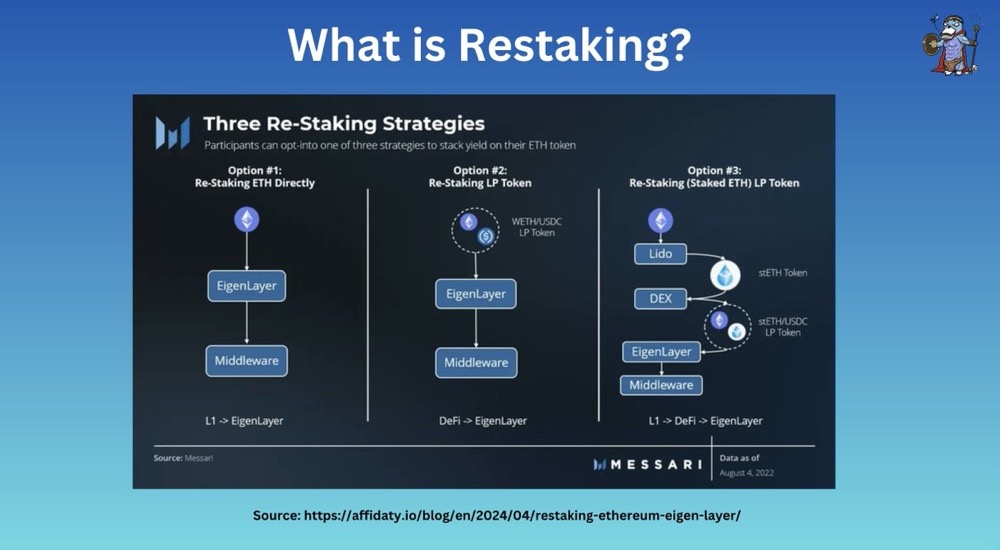

再質押通常有兩種形式,包括原生再質押和 LST / ERC-20 / LP 再質押。

EigenLayer

提到再質押,就不得不提 EigenLayer 。

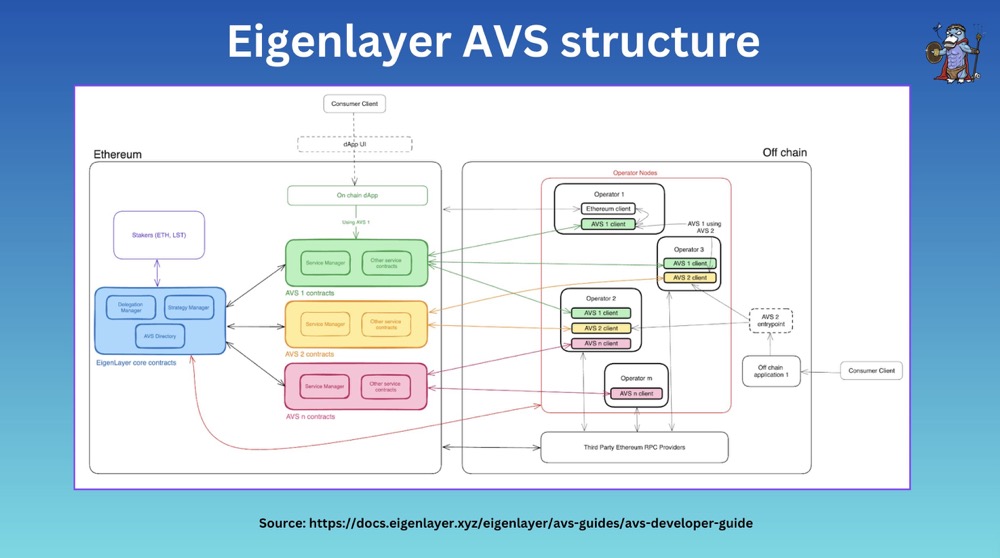

架構

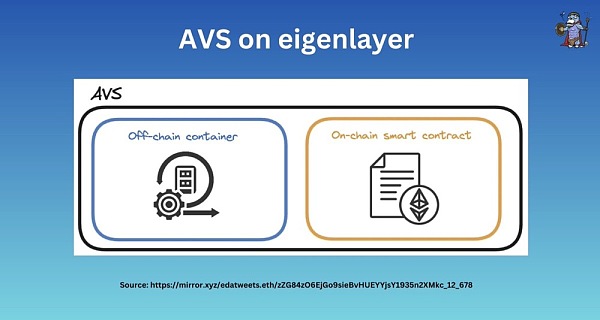

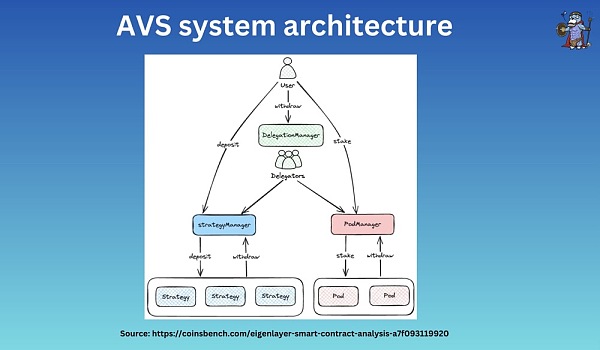

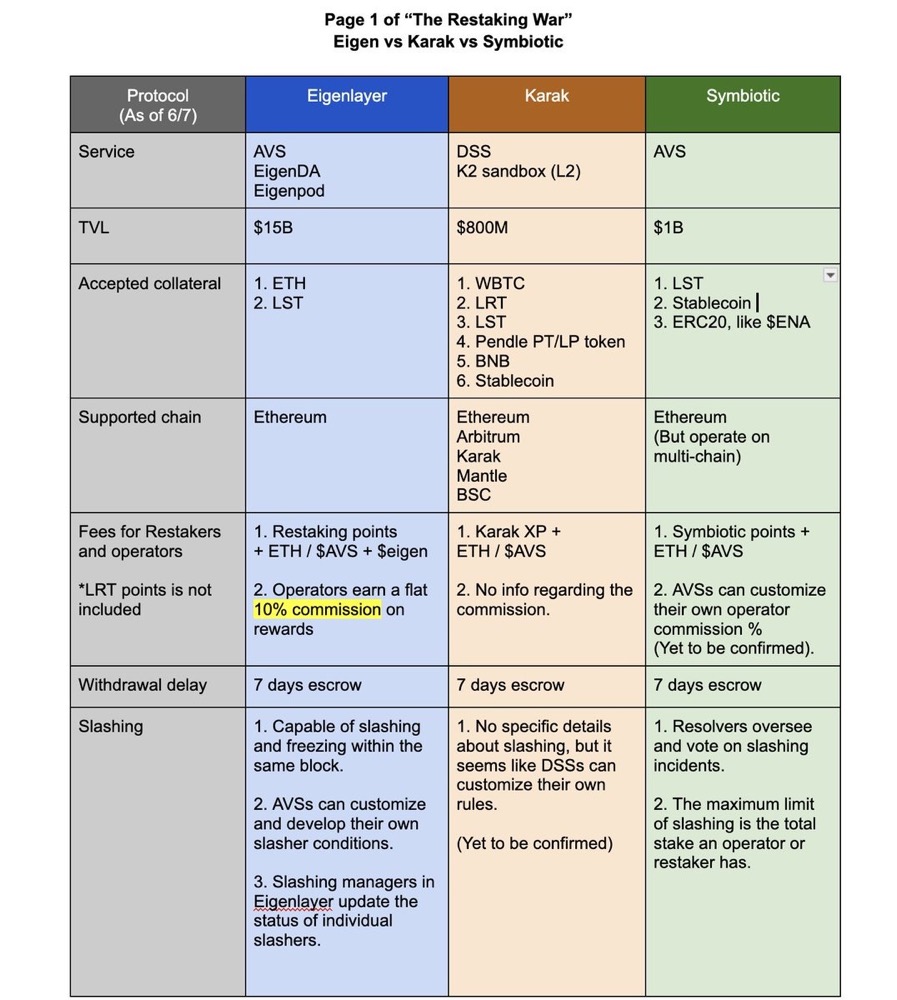

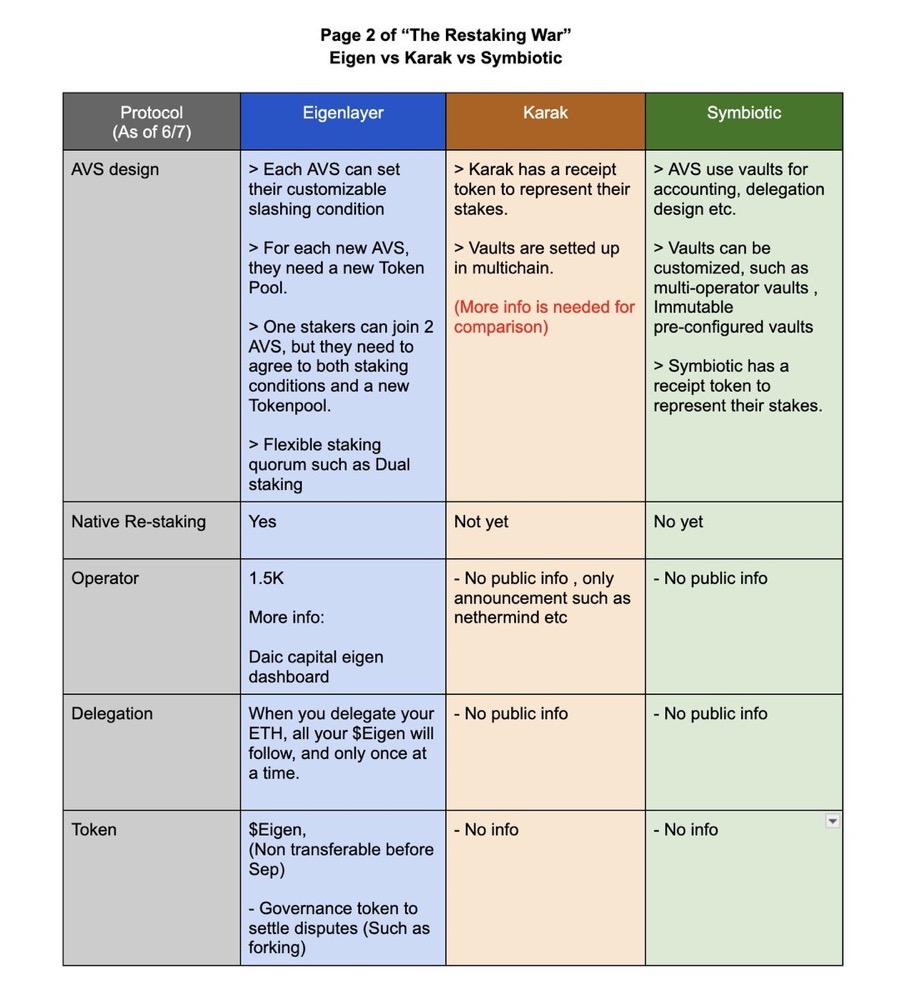

EigenLayer 主要由 4 個部分組成,包括質押者、運營者(Operator)、AVS 合約(如代幣池、指定罰沒者)和 Eigenlayer 核心合約(例如,委托管理器、罰沒管理器)。4 個部分相互配合,使質押者能夠成功委托資產,而驗證者可在 Eigenlayer 中注冊為運營者。EigenLayer 上的 AVS 可以自定義系統的「法定」人數和罰沒條件。

抵押品

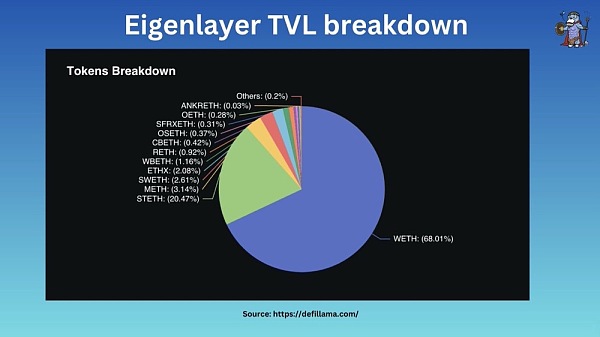

EigenLayer 支持原生再質押及流動性再質押。在其約 150 億美元的 TVL 中,約 68% 的資產為原生 ETH,剩余的 32% 為 LST。此外,EigenLayer 大約有 16.1 萬個再質押者,但只有 67.6%(約 103 億美元)的資產委托給了 1500 位運營者。

EigenLayer 上的 AVS

EigenLayer 為 AVS 的設計提供了高度的靈活性,以下機制均可自行設計:

-

質押者法定人數(例如,70% ETH 再質押者 + 30% AVS 質押者)

-

罰沒條件

-

費用模型(以 AVS / ETH 等支付)

-

運營者要求

Eigenlayer 的角色

Eigenlayer 控制委托管理者、策略管理者及罰沒管理者。希望成為 Eigenlayer 運營者的驗證者必須通過 Eigenlayer 進行注冊。策略管理者負責核算再質押者的余額,並與委托管理者合作執行。

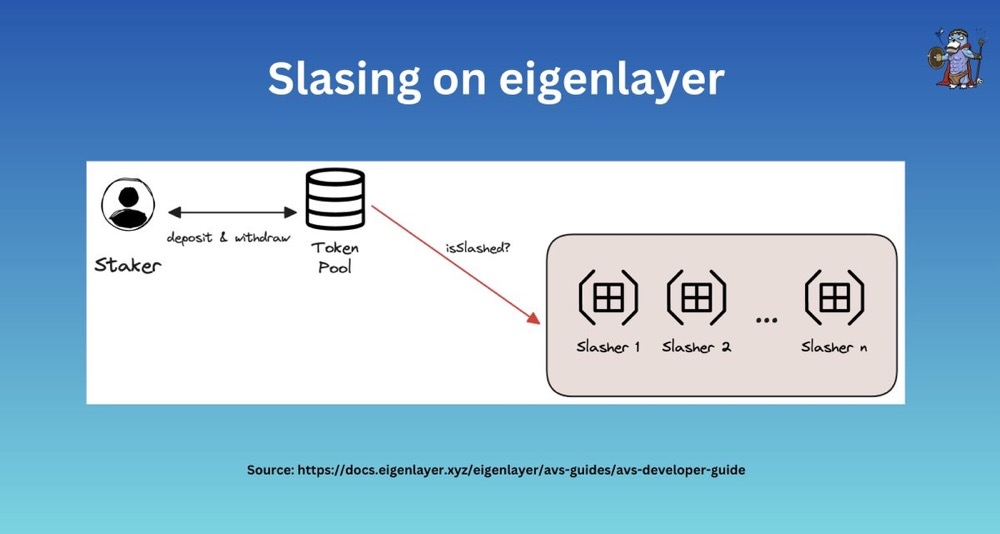

罰沒

每個 AVS 都有自己的罰沒條件。如果運營者行為不良或違背對 EigenLayer 的承諾,將依據不同罰沒邏輯對其進行懲罰。如果運營者選擇加入兩個 AVS,則必須同意這兩個 AVS 的罰沒條件。

罰沒否決委員會(VSC)

在出現「錯誤罰沒」的情況下,EigenLayer 可以通過罰沒否決委員會,扭轉罰沒結果。EigenLayer 並不設立標准委員會,而是允許 AVS 和質押者根據自己的喜好設立 VSC,為不同解決方案的 VSC 打开了市場。

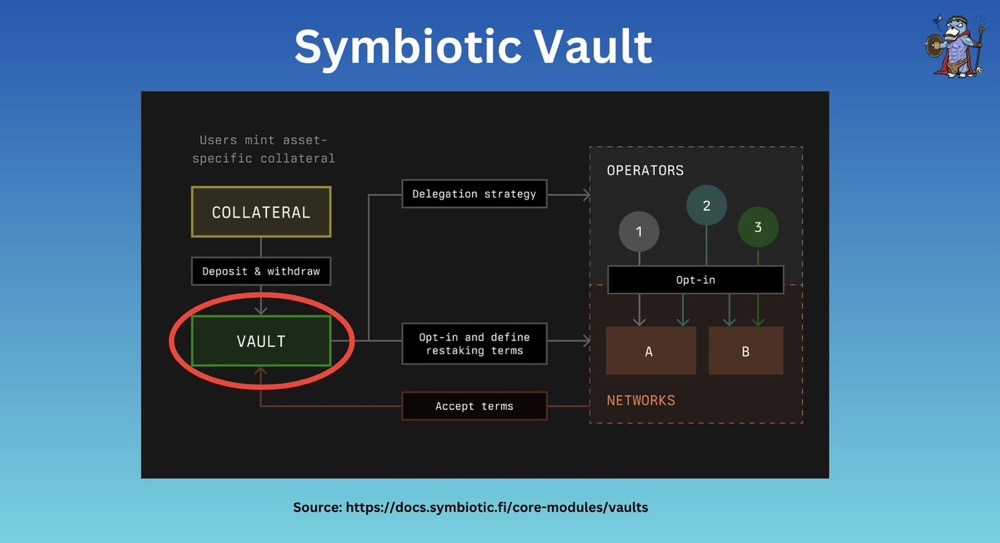

Symbiotic

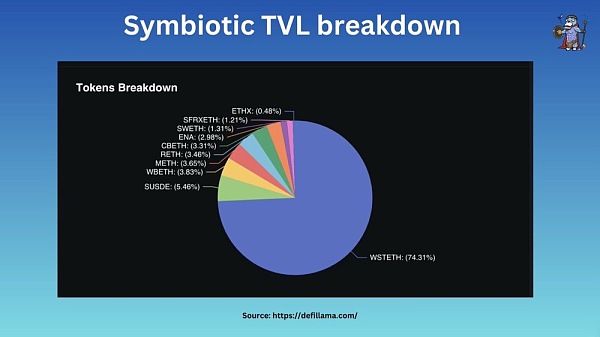

Symbiotic 允許通過 ENA 和 sUSDe 進行質押,將自己定位為再質押的「 DeFi 中心」。目前,Symbiotic 74.3% 的 TVL 為 wstETH,5.45% 為 sUSDe,其余是各種 LST。此外,Symbiotic 暫未推出原生再質押機制,但應該不會太遠。

與 EigenLayer 不同、 Symbiotic 會為用戶質押的資產鑄造相應的 ERC20 代幣。用戶一旦存入抵押品,資產就會被發送到「財庫」中,然後由「財庫」委托給相應的「運營者」。

Symbiotic 上的 AVS

在 Symbiotic 中,AVS 合約/代幣池被稱為「財庫」,可進行會計核算、委托設計等。AVS 可插入外部合約,也可像 EigenLayer 一樣自定義質押者的「法定」人數及運營者獎勵流程。不過,與 EigenLayer 明顯不同的一個區別是,Symbiotic 可設置不可變的預配置財庫,這些財庫在部署時採用了預配置規則,以「鎖定」某些設置,並通過可升級合約避免風險。

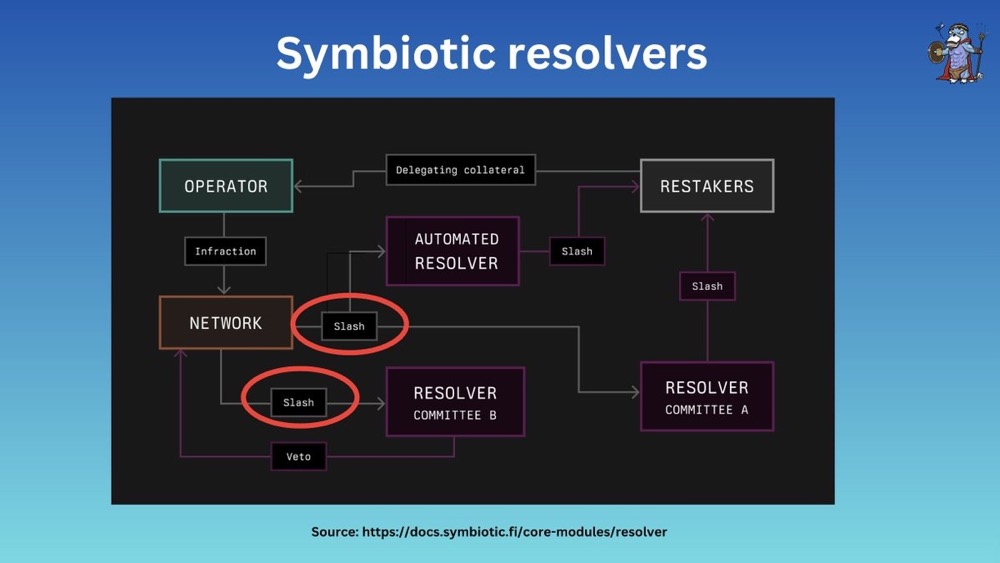

調解者(Resolver)

Symbiotic 的調解者相當於 EigenLayer 中的罰沒否決委員會。當發生錯誤罰沒時,調解中可否決罰沒。在 Symbiotic 中,財庫可以聘用多個調解者來覆蓋所有可能的抵押品罰沒事件,或與爭議解決方案集成,如 UMA 協議。

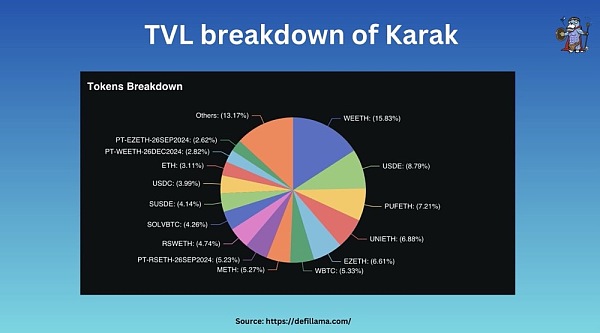

Karak

Karak 使用的是一種名為 DSS 的系統,類似於 AVS。

與上述兩種再質押協議相比,Karak 接受的抵押品最為多樣化,用戶可以 LST、穩定幣、ERC20 甚至 LP 代幣進行質押。此外,抵押品可通過 ARB、Mantle、BSC 等多條鏈存入。

抵押品

在 Karak 約 8 億美元的 TVL 中,大多數資產為 LST,且大部分在 以太坊 上。同時,約 7% 的資產通過 K2 存入。K2 是 Karak 團隊开發的 L2,由 DSS 保證安全性。

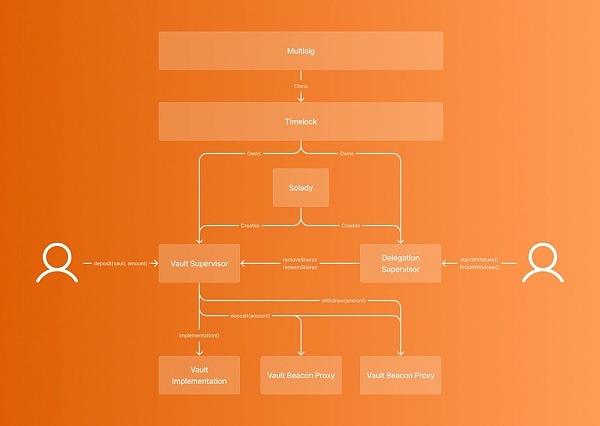

Karak 上的 DSS

Karak V1 為財庫 + 監察者(supervisor)及委托監察者提供了一個平臺。在架構方面,Karak 提供了類似於 Turnkey 的 SDK + K2 沙盒,使开發更為簡單。

比較 EigenLayer、Symbiotic 及 Karak

抵押品

三個協議最為直觀的差異是接受的抵押品的不同。

Eigenlayer 提供原生 ETH 質押和 EigenPods,抵押品中的 ETH 佔其 TVL 的 68%,且已成功吸引近 1500 名運營者。此外,其還計劃接受 LST 和 ERC20 代幣。Symbiotic 通過與 Ethena 合作,將自己定位為 「DeFi 中心」,接受 sUSDe 和 ENA 進行質押。而 Karak 的特別之處在於其對多鏈抵押存款的支持,允許在不同鏈上進行「再質押」,並在此基礎上創建 LRT 經濟。

架構

從架構角度出發,三者十分相似。三個協議的運作機制基本都是:質押者——核心合約 ——委托——運營者這一流程。略有不同的是,Symbiotic 允許出現多位「法定」調解者。對於這一點, Eigenlayer 沒有明確規定,因此也有可能出現。

獎勵機制

在 EigenLayer 中,選擇加入的運營者可從 AVS 服務中獲取 10%的傭金,其余部分轉化為委托資產。相比之下,Symbiotic 和 Karak 提供的選擇更為靈活,允許 AVS 設計自己的獎勵結構。

罰沒機制

AVS/DSS 具有高度靈活性,可以定制罰沒條件、運營者要求、質押者「法定」人數等。此外,EigenLayer 與Symbiotic 設有調解者及罰沒否決委員會以糾正錯誤的罰沒行為。關於罰沒的機制,Karak 尚未公布。

代幣

到目前為止,只有 EigenLayer 推出了代幣 EIGEN 並支持原生代幣質押。EIGEN 持有者可將代幣委托給與相同的運營者(但質押中的 EIGEN 是不可轉讓的,LMAO)。用戶對 SYM 和 KARAK 的期待是推動 Symbiotic 及 Karak TVL 增長的關鍵激勵因素。

結論

很明顯,在三者之中,EigenLayer 提供的解決方案更加成熟,且擁有最強大的經濟保障和生態。想要提供安全保障的 AVS 會選擇在 EigenLayer 上進行構建,後者擁有 150 億美元的資金池,且已有 1500 名運營者准備加入其 GOATED 團隊。

另一方面,Symbiotic 和 Karak 仍處於早期階段,因此,仍有很大發展空間。尋求 ETH 資產/多鏈之外的收益機會的散戶或投資者可能會選擇 Karak 和 Symbiotic。

總的來說,AVS 和再質押技術為項目方消除了構建底層信任網絡的負擔,他們可專注於开發新功能並更好地實施去中心化。對我來說,再質押不僅僅是一種創新,還為 ETH 开創了新時代。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Uniswap公告Unichain主網明年初上線!首測路線圖兩功能,UNI強彈17%

去 中心化交易所(DEX)龍頭 Uniswap 於 10 月宣佈推出專為 DeFi 設計的 Lay...

下周必關注|LayerZero決定是否开啓“費用开關”;Aligned空投注冊結束(12.23-12.29)

下周重點預告 12 月 23 日 Aligned 將向 891322 個地址空投 26% 的 AL...

空投周報 | OpenSea基金會官推上线;Azuki、Doodles疑似即將發幣(12.16-12.22)

@OdailyChina @web3_golem Odaily星球日報盤點了 12 月 16 日至...

資金費率的演變:從2021年黃金時代,到2024-2025年套利復興

資金費率起源 資金費率起源於加密貨幣衍生品市場,特別是從永續期貨合約中發展而來。它作為一種機制,用...

博鏈財經

文章數量

738粉絲數

0