EigenLayer質押:潛在的財富密碼還是隱藏的風險?

原文編輯:Biteye 核心貢獻者 Crush

最近 EigenLayer 开啓第一階段 Eigen 空投活動,市場熱度很高,被視為這輪牛市再質押賽道的龍頭。

目前 Eigen 只开啓了質押功能,尚不能轉账交易,因此,是否參與質押 Eigen 是市場上一個熱度很高的議題。

為了幫助大家理解,本文會為大家釐清 EigenLayer 質押的機制,以及質押可能獲得獎勵,潛在的風險,文章最後筆者也會聊一下關於是否應該質押 EIGEN 自己的見解 。

首先要明確一點, EigenLayer 的質押機制和 ETH 主網的 PoS 的質押機制差別甚大,倒是更像 Cosmos 社區質押邏輯,無論是從質押界面的結構到節點空投的營銷,滿滿的 Cosmos 的影子,因此一定程度上可以參考 Cosmos 的玩法策略。

一、 EigenLayer :以太坊再質押

再質押(restaking)是指將已經在以太坊主網上質押的 ETH 再次利用,用來支持其他項目的安全性。通過這種方式,用戶不僅可以從原有的質押中獲得回報,還能通過支持更多項目來增加潛在的獎勵。

EigenLayer 創建於 2021 年,是再質押概念的先驅,它是一個位於以太坊主網與其他應用之間的中間件平臺。該平臺通過部署主網智能合約,允許質押者將他們的 ETH 以及 ETH 質押衍生通證(LST)再質押到 EigenLayer 上。

自從 2023 年 6 月推出以來,EigenLayer 經歷了快速增長,質押總值超過了 100 億美元,使其成為市場上最大的區塊鏈協議之一,質押總值甚至超過了許多主要的去中心化金融(DeFi)平臺,如 Aave、Rocket Pool 和 Uniswap。

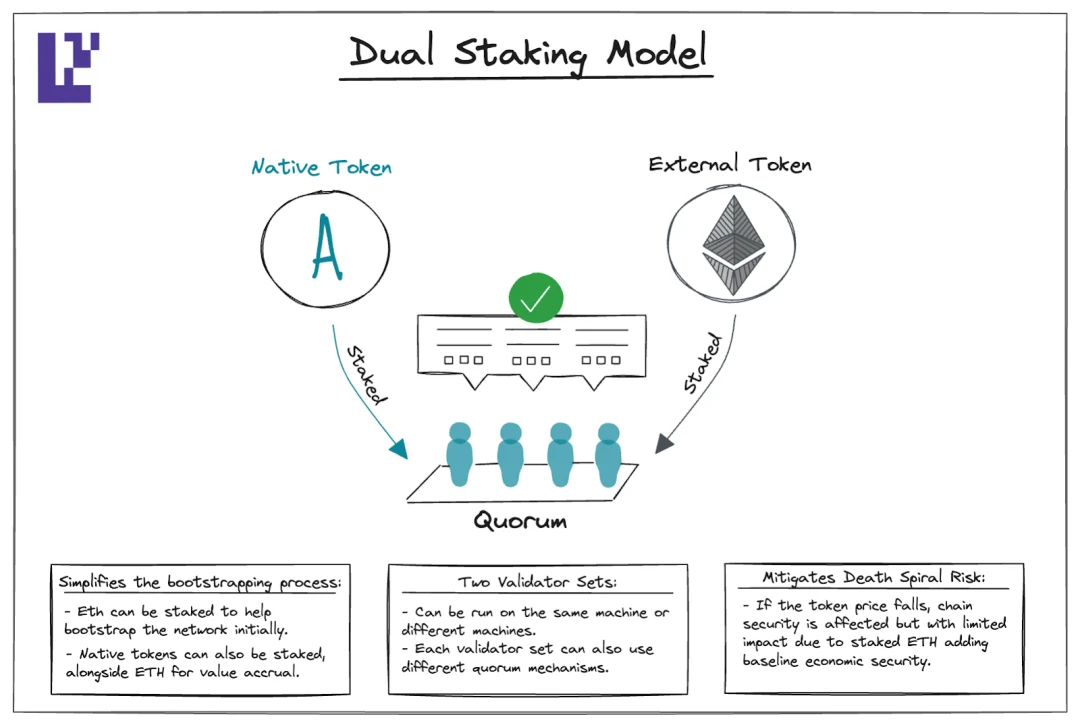

雙重質押

現如今,$Eigen 通證面世,EigenLayer 所接受的質押資產不再限於 ETH 和 ETH LSTs 的再質押業務,還包括到了 $Eigen 以及未來各個 AVS 發行的原生通證的質押服務。

這就是 EigenLayer 所創新的雙重質押(Dual Staking)概念:ETH 系列代幣的“再質押”服務與 Eigen 系通證“質押”服務作為一個整體負責維護 EigenLayer 的安全。

要理解雙重質押,就先要理解 Quorum (直譯:法定人數)。

在 EigenLayer 的語境中,Quorum 特指由一組資產(再質押/質押的資產)構成,用於 AVS 採用的共享安全。

節點(Opreator)運營商可以根據質押到自己節點的資產構成以及 AVS 的設計,選擇加入一個或多個代幣的 Quorum。

根據官方介紹,AVS 團隊可以決定“Quorum”中的數值設定和資產組成,並且 Quorum 的設定並不是一成不變的,可以在 AVS 上线後進行變更,以及時適應市場環境。

雙重質押的創新通過引入更穩定的資產作為安全保障,有效緩解了傳統權益證明(PoS)網絡中因本地代幣天量排放大導致的網絡安全的問題。雙重質押通過引入的外部行情較為穩定代幣如以太坊,為網絡提供了持續的經濟支撐,從而保持了 PoS 網絡的整體安全性和穩定性。

而在網絡運行平穩後,可以考慮調整兩種代幣在質押比例的傾向,即增加原生代幣的比重,以增強網絡的自主性和獨立性。

雙重質押雖然提高了網絡的抗風險能力也為項目方提供更加豐富的經濟工具箱,但也帶來了新的挑战和風險。

首先,這種機制一定程度否定了項目代幣的主權,削弱了網絡原有代幣的價值和用途,所以可能需要更多的賦能才能去抵消喪失主權的負面影響。

另外,這種提高靈活性質押機制,也引入了一定的中心化風險,特別是 quorum 的修改決策未必完全透明或由社區廣泛參與,可能會涉及中心化決策。

而 EigenLayer 項目本身,在同一雙重質押的場景下,原生代幣 Eigen 相較於 ETH 系代幣的解除質押時間也存在區別對待。

EigenLayer 主網合約為 LST 代幣 和 ETH 再質押設置了 7 天的延遲取款期,而 EIGEN 代幣的取款窗口則為 24 天。

團隊對取款時間差異化的解釋是,未來會賦予 EIGEN 更多獨特功能(需要更長解鎖時間),而具體是何種功能會使 EIGEN 的解鎖時長是 ETH 系的 3 倍有尚不可知。

這種在機制不透明的情況下設置超長的解鎖時間的機制,無疑會給 EIGEN 質押者帶來巨大的風險。

總之, 從經濟層面有所建樹,為項目團隊提供了高度的靈活性和擴展性,但散戶在實際操作中,需要仔細甄別,提防風險,尤其是在重要的協議參數設定和解鎖機制的變更上,要加強關注中心化風險。

二、EigenDA

EigenDA 是由 EigenLabs 开發並建立在 EigenLayer 平臺上的數據可用性存儲解決方案。該系統自 2024 年第二季度以來已在主網上线。

由於 EigenLayer 的文檔對於 avs 質押參數介紹得並不具體。而 EigenDA 作為第一個 avs,我們可以通過 EigenDA 的參數一窺 EigenLayer avs 的質押參數設定思路。

EigenDA 在主網和 Holesky 測試網的活躍運營商節點被限定為 200 名。根據文檔的解釋,這一限制是由於將 EigenDA 的可用性證明橋接到以太坊L1的成本所致,預計隨着技術改進,這一成本將降低,從而有望放寬對運營商數量的限制。

文檔中節點的最低質押資產有要求:

加入以太坊(ETH)的運營商至少需要質押 96 ETH;而加入 EIGEN 群組的運營商則至少需要質押 1 EIGEN。

對比目前新發的功 PoS 公鏈,EigenDA 這個節點數量並不算多,與 Cosmos 系處於一個數量級,並且設定了節點數量的上限。

相比之下,其他的知名 PoS 公鏈並沒有對節點數量上做限制,而是選擇設置一個質押資產下限。比如 Solana 和 Avalanche 都有 1700 余個節點,而以太坊有超過一百萬臺驗證器。

EigenDA 從資產和數量兩個層面對節點群組進行了限制,如此嚴苛的條件下,不難意料,會出現符合資產要求的節點不足 avs 設定的 200 上限的情況。就比如現在,EigenDA 活躍的節點僅有 147 個。

當然,節點數量和網絡安全性也不是完全相關,僅供大家參考與橫向對比。

當運營商數量達到上限(200 名)時,新加入的運營商必須擁有超過當前權重最低的運營商 1.1 倍的群組權重,才能取代該運營商。

而這裏有潛藏一個很大的難題,也是 restakeing 要解決的核心問題之一:

普通 PoS 鏈可以輕而易舉的審核節點內的原生資產狀態,根據規則自主地更新有效節點集合,而 EigenLayer 卻不同,因為再質押的資產在以太坊主網,EL 的節點無法直接獲得 Ethereum 主網的動態。

因此需要一種安全、去中心化手段來證明上位節點是符合要求的。

如果這一步無法實現去中心化,那么作惡者就有可能非法頂替調正規的節點,進而攻擊 EL 共識。

難度在於,如果考慮用智能合約來解決上這一問題是不現實的,因為在鏈上排序或維護優先級隊列的計算成本和復雜性都很高。

為了解決這個問題,EigenLayer 退而求其次,引入了鏈下的人事授權器 (Churn Approver)和鏈上智能合約檢查相結合的方式。

當網絡達到運營商上限時,如果有新運營商希望加入,新運營商可以向 "人事授權器人"申請籤名,授權器會檢查新運營商是否滿足資金要求要求,之後提供籤名,最後,籤名和運營商變更的信息會被輸入給主網上 EigenDA 智能合約,。

這種依賴於鏈下籤名的機制雖然在操作上提供了便利和靈活性,但也引入了一定的中心化風險。

鏈下籤名過程可能因為審批者的不當操作或系統安全漏洞而受到影響,從而影響整個網絡的去中心化和安全性保證。

另外,從文檔中沒有提到,人事授權器下线的風險,如果鏈下驗證器不響應新節點的上线請求,EigenDA 的驗證器就無法按照規則更替,需要被排除的驗證器依舊可以參與驗證,是一件很危險的事情。

因此,凡是引入鏈下機制的環節都需要用戶格外關注。

三、消失的 Slash & Reward 機制與質押策略

懲罰與獎勵(Slash & Reward)機制是所有 PoS 網絡的核心機制,但由於 EigenLayer 上线比較倉促,目前還沒做好獎懲功能。

獎勵部分大家都應該很了解,產出 apr,外加上空投預期。而懲罰(削減,Slashing)部分,則比較復雜,如果運營商沒有履行義務,比如節點宕機/離线一段時間,或者二次籤名等,委托在這個節點的用戶資金就會受到一個百分比例的扣除, 同時也可能節點 apr 排放被關停。

要注意,EigenLayer 還沒公布細節,以上關於獎懲機制的介紹皆參考其他 PoS 項目總結而出的。

依筆者看,這個操作是挺離譜的,因為在用戶參與再質押時,這些規則還沒有上线,大部分的並不知道 Slashing 的存在,而在未來的某一天,如果用戶所委派的節點作惡或者發生故障,用戶就會在不知情的情況下損失資金。

如果再質押用戶從資金安全的角度考量,應該盡量分散質押在不同的運營商之間。如此就能分散風險,如果遭到 Slashing 也就只有一部分資金會收到損失。

而按照 EigenLayer 生態的營銷獎勵方向,選擇最知名又有積分空投計劃的節點進行再質押顯然能獲得最大的預期收益,而這種激勵措施恰恰有悖於維護去中心化初衷。

四、結語

再質押(restaking)作為一種新興技術,正在引起行業內外的廣泛關注。特別是,根據 3 月 15 日的報道顯示,最大的以太坊主網質押協議 Lido 的共同創始人和 Paradigm 正祕密資助名為 Symbiotic 的新項目進入再質押這一領域,這足以印證行業的趨勢。

不過,盡管再質押市場蕴含巨大的發展潛力,本文所論述的 EigenLayer 面臨的技術挑战不容小覷。特別是在以太坊主網並沒有將再質押納入 EIP。

目前,關於如何讓主網獲取 EigenLayer 退出驗證者的提案還未最終敲定,這便帶來了一定的不確定性。技術的不完善使得參與重新質押的風險增加,尤其是在資產可能被削減(slashing)的情境下。

目前來看,EigenLayer 的設計更傾向於經濟效益,而非技術,如果技術問題可以解決,以經濟效益為專長的項目必然會帶來顯著的回報。

總的來看,EigenLayer 在重新質押的浪潮中展現了巨大的市場潛力和成長空間。雖然當前面臨一些技術和標准化的挑战,但這些都是成長路上的墊腳石。

隨着這些問題的逐步解決,我們有理由相信,EigenLayer 將能夠在加速推動創新的同時,可以實現其長期的經濟目標。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

空投周報 | Hyperlane空投注冊截至4月14日;Shardeum將於4月15日上线主網並空投(3.31-4.13)

@OdailyChina @web3_golem Odaily星球日報盤點了 2025 年 3 月...

星球日報

文章數量

8916粉絲數

0

評論