VC視角:“高FDV、低流通”代幣下跌的禍因究竟在哪?

市場結構是否已經崩潰?風投機構是否過於貪婪?這是一場針對散戶的市場操縱遊戲嗎?

關於上述幾個問題,我最近看到了許多理論,但可惜的是幾乎每一種理論似乎都存在謬誤,我會用數據來說明一切。

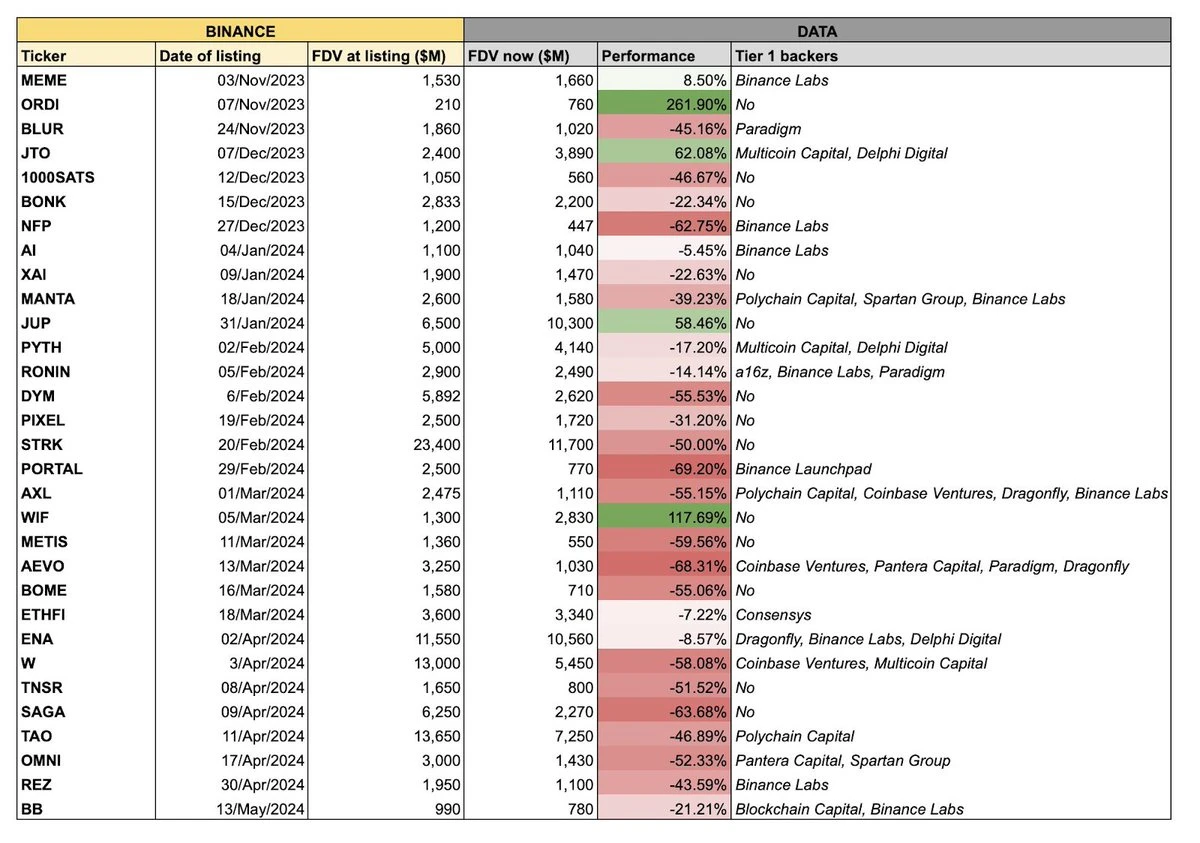

上圖最近在市面上廣為流傳,圖表的主題為最近上线幣安的一批代幣普遍表現不佳,而這一批代表往往具備“高 FDV,低流通”的共性 —— 這意味着它們的全流通估值都很高,但开盤初期的流通供應量相對較低。

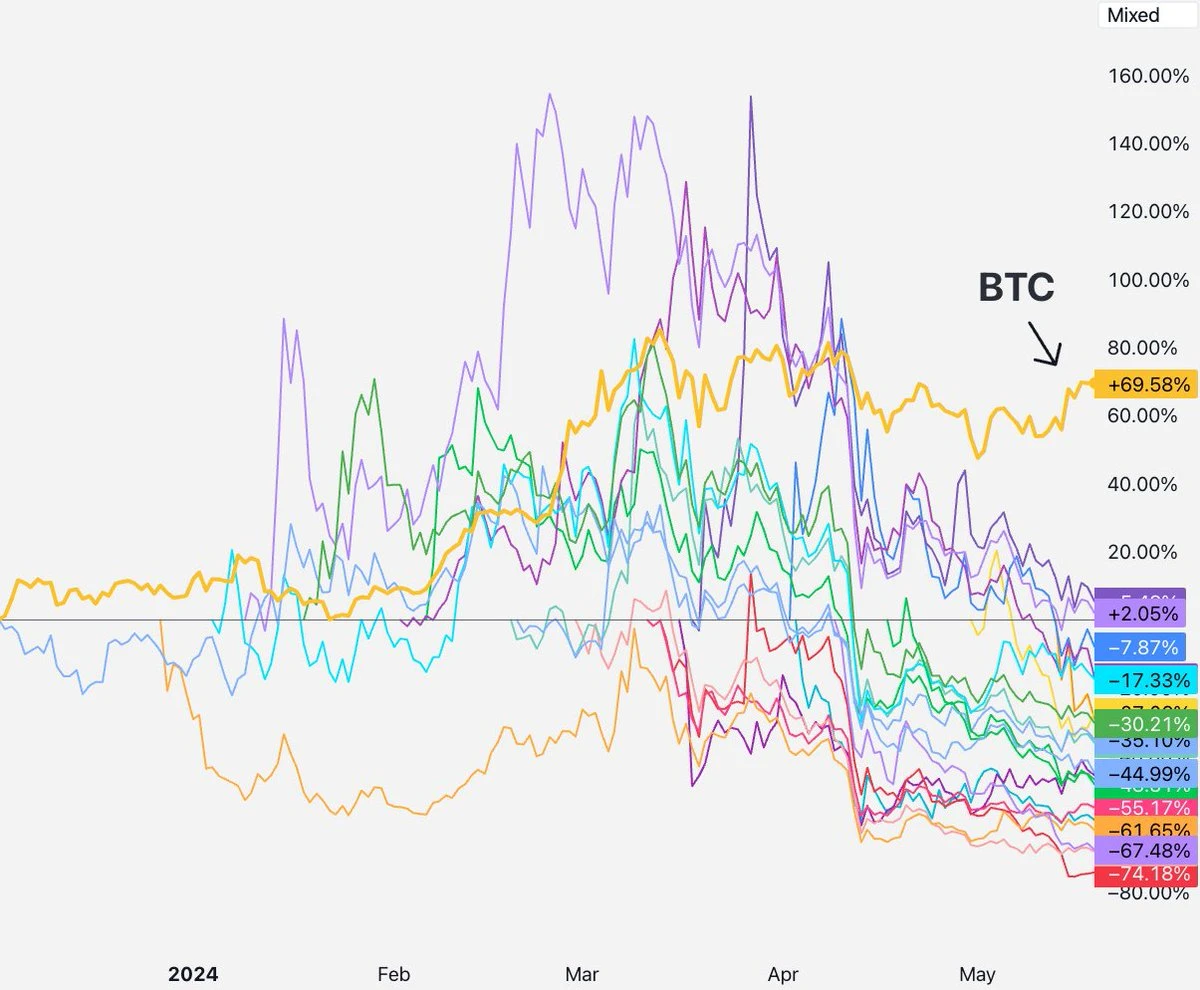

我整理了所有這些代幣的數據,並排除了其中的一些“幹擾因素”,比如 meme 代幣以及那些在幣安上线之前就存在了的代幣(RON、AXL 等等),最終得到了下邊這張動態圖。

如圖所示,這些“高 FDV,低流通” 的代幣在上线幣安後幾乎全部下跌,這到底該怎么解釋呢?對於這一問題,每個人都會有自己所傾向的解釋,當前市面上最受歡迎的三種解釋為:

-

VC、KOL 在砸盤;

-

散戶對這些代幣沒有興趣,轉而投向 meme 代幣;

-

流通率太低,價格發現失靈;

這些猜測看起來都很有道理。接下來,讓我們來看看它們是否真實成立。這裏有個前提假設,即所有代幣都不存在更深層次的市場結構問題。

猜測一:VC、KOL 在砸盤

如果這就是真實情況,盤面應該會是什么樣子? 我們可能會看到那些代幣鎖倉時限較短的代幣會跌得更快,而那些 鎖倉時限較長 或是沒有 KOL 參與的項目應該會表現良好。

可現實盤面究竟是什么樣的呢? 從代幣各自上线起,直到四月初,所有代幣的表現基本都不錯。 在此之前似乎沒有 VC 或 KOL 在砸盤。

然後到了四月中旬,所有項目开始一同下跌。這些項目的 TGE 時間均不相同,資方背景也各不相同,難道它們都是在四月中旬迎來了解鎖潮,然後不斷遭遇拋售嗎?

我需要坦白的是, 我個人也是一名 VC 投資人,VC 有時確實會向散戶進行拋售 —— 有的 VC 沒有鎖倉限制,有的需要是出於對衝目的,有的甚至還會違約拋售。不過一般來說,只有次一級的 VC 才會如此“不講究”,而它們所投的項目往往很難登陸頭部交易所。

事實情況是,

你能想起來的每一家頭部 VC 在拿到代幣之前都會被設置至少一年的鎖倉時限以及多年的釋放周期。

基於 SEC 的

144a

規則,對於受 SEC 監管的每一家機構而言,至少一年的鎖倉時限都是強制性的。

出於這一原因,“VC 或 KOL 在砸盤”的猜測將很難站住腳 ,因為上述的這些代幣距離 TGE 的時間都還不到一年,這意味着 VC 普遍還處在鎖倉限制周期內,根本無法進行拋售。也許一些投資於小型項目的次級 VC 會在項目 TGE 早期就“有幣可拋”,但現在的情況是所有代幣都在下跌,包括那些被頂級 VC 所投資且具備鎖倉限制的項目。

換句話說,雖然有一些代幣確實正在承受來自 VC 或 KOL 的拋壓,但如果是所有代幣同時都在下跌,上述猜測就無法解釋這一現象。

接下來讓我們看下一個。

猜測二:散戶不再买账,只愛 meme

如果這真的,我們應該會看到什么樣的盤面走勢?新代幣會在上线之初即下跌,散戶投資者的資金將流向 meme 代幣板塊。

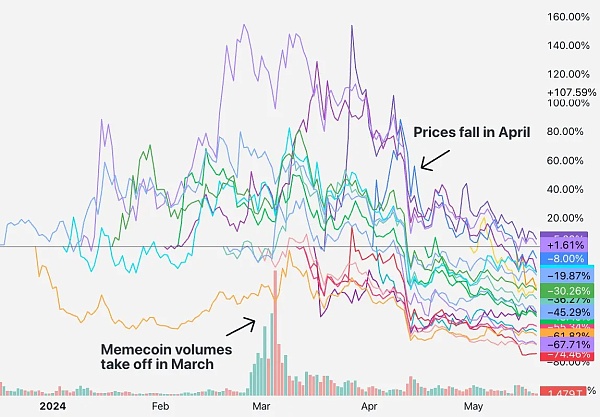

然而實際情況是什么呢? 我對比了 SHIB 以及這一批代幣的交易量變化情況,發現時間對不上 —— meme 代幣的熱潮早在三月就已全面爆發,但這些代幣直到四月才开始出現大幅下跌,相隔了一個半月。

再來看看 Solana DEX 的交易量變化情況,結論也一致 —— meme 代幣的交易量在三月初就开始激增,遠早於四月中旬。

因此,這些數據並不能契合第二項猜測。 在上述代幣的價值下跌後,資金並未廣泛地流向 meme 代幣板塊。人們正在交易 meme 代幣,但也在交易這些新代幣,交易量上並沒有展示出任何明確的趨勢信號。

有的人可能會反駁,問題不在於交易量,而是資產價格。 很多人都在試圖傳遞這樣的一種觀點:散戶 投資者對“真實項目”已然失望,反而是對 meme 代幣感興趣。

我在 CoinGecko 上查看了幣安交易量排名前 50 的代幣,幣安之上大約 14.3% 的交易量來自於 meme 代幣交易對,meme 代幣交易仍然還只是加密貨幣市場中的一小部分。 金融虛無主義確實存在,且在加密貨幣領域更加顯著,但大多數人仍然是抱着相信某種技術敘事的想法而購买代幣,不管這種信念是對是錯。

所以,真實的情況也許並不是散戶投資者真的從“VC 代幣”轉向了 meme 代幣。

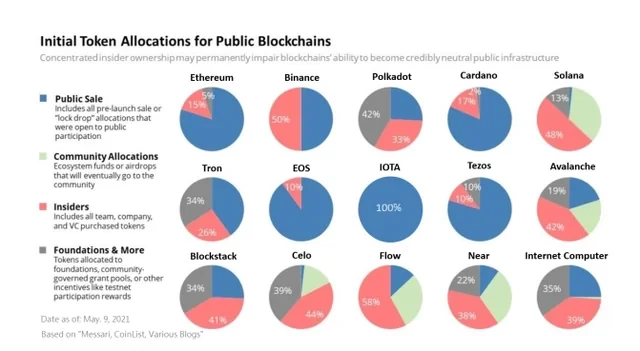

這裏還有一種相關說法,散戶門生氣的原因是他們突然意識到這些代幣都是 VC 的騙局,因為團隊加 VC 往往持有 30% - 50% 的代幣供應量。 這個故事聽起來很生動,但可惜的我已經在 VC 領域工作過很久了,對於曾經所發生的故事都很了解。 這裏有一張 2017 年至 2020 年主流代幣分配情況的概述圖, 紅色部分意味着內部人員(團隊 + 資方)的份額佔比,SOL 48% 、AVAX 42% 、BNB 50% 、STX 41% 、NEAR 38% ……

今天的情況也差不多。因此,如果你想說以前的代幣不是“VC 代幣”,顯然也與事實情況不符。 資本密集型項目從發行之始,無論在哪個周期,都會面臨來自團隊和投資者的拋壓,但這些早期的“VC 代幣”即便在完全解鎖後,也都相繼取得了成功。

一般而言,如果你所指出的情況在上一個周期也發生過,那么它就不能解釋當前正發生的獨特現象。因此,“散戶不再买账,只愛 meme”的故事聽起來確實很有吸引力,但它並不能得到數據的支持。

繼續,下一個。

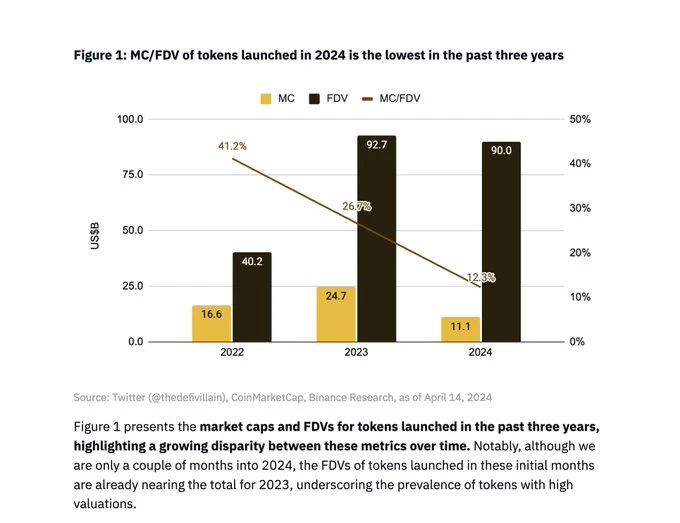

猜測三:流通率太低,價格發現失靈

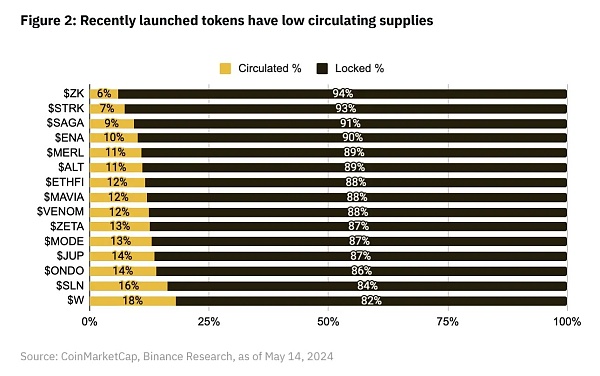

這一猜測也是我所看到的最普遍的觀點。它 聽起來很對,因為它似乎很客觀,且不那么聳人聽聞。Binance Research 甚至發布了一份報告來說明這個問題。

由上圖 Binance Research 給出的圖表可知, 本周期內新發行代幣的初始流通率均值約為 13% ,但這一數據真的比上一個周期時要低很多嗎?

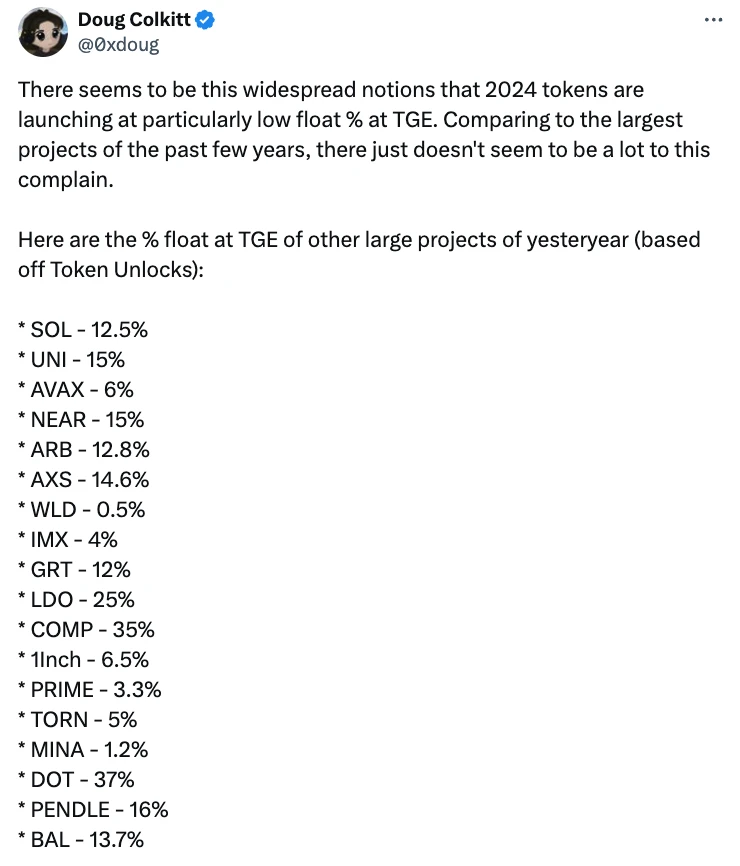

Ambient 創始人 Doug Colkitt 就此進行了數據整理。

在上一個周期內,那些主流代幣 TGE 時的初始流通率均值……也是 13% 。

需要注意的是,Binance Research 的 報告中還有一份圖表也廣為流傳,該圖表指出 2022 年代幣的初始流通率均值為 41% 。

這也太扯了! 我很清楚 2022 年的市場情況,那時的項目並沒有以 41% 的初始流通率啓動。

我查了查幣安 2022 年的上幣名單:OSMO、MAGIC、APT、GMX、STG、OP、LDO、MOB、NEXO、GAL、BSW、APE、KDA、GMT、ASTR、ALPINE、WOO、ANC、ACA、API 3、LOKA、GLMR、ACH、IMX。

簡單抽查後你會發現,IMX、OP、APE 等部分代幣在初始流通率方面與本周期的代幣類似,其中 IMX 第一天的流通率為 10% ,APE 第一天的流通率為 27% (但其中 10% 屬於財庫,所以真實流通率為 17% ),OP 第一天的流通率為 5% 。

除此之外,LDO(55% )和 OSMO(46% )在上线幣安之時都有着更高的流通率,但這些代幣早在一年多就已經开始流通的,所以你不能將上市第一天的情況與 TGE 第一天的情況放在一起比較。 這可能是 Binance Research 得出 41% 這個數字的根本原因,但這無法代表 TGE 的真實趨勢,只能代表幣安上市選擇的趨勢。

有的人可能會說, 就算 13% 的初始流通率和過去的周期相似,但這一數字確實也太小了,無法實現有效的價格發現。關於這一論點,最佳的駁斥依據是股票市場的現狀 —— 2023 年股市 IPO 的流通率均值為 12.8% 。

極低的初始流通率固然是個問題,WLD 就是一個非常嚴重的案例,它只有 2% 的流通供應,FIL 和 ICP 在啓動之初也都有着極低的流通率,這導致它們走出了非常難看的盤面,但幣安最近上线的這一批新代幣並非如此,它們的初始流通率都處在一個正常的範圍內。

此外,如果“流通率太低,價格發現失靈”的猜測成立,你應該會看到流通率更低的代幣表現更差,流通率較高的幣表現更好,但我們並沒有看到強烈的相關性。事實上它們都在下跌。

所以這一猜測雖然聽起來最像那么回事,但在進行了數據分析之後,我無法同意這一觀點。

解決方案是?同行們怎么說?我怎么說?

大家都在抱怨“高 FDV,低流通”代幣的下跌,但也有少數人在嘗試提出實際的解決方案。

許多人建議重新引入“首次代幣發行”(IC0)。 我不同意,難道你們不記得 IC0 代幣在上市後價格劇烈下跌,導致散戶遭受重創的歷史教訓了嗎?受到嚴重影響了嗎?此外,IC0 在幾乎所有地方都是非法的,所以我不認為這是一個嚴肅的建議。

Multicoin Capital 的創始人 Kyle Samani 認為投資者和團隊應該在代幣 TGE 立即解鎖 100% 的份額 ,但因為有 144a 規則的存在,這對美國投資者來說是不可能的。

VC 機構 Arca 則認為代幣發行應該配備像傳統 IPO 那樣的承銷商角色。 我想說這也許可行,但代幣發行更類似於直接上市,只涉及到上线交易所並獲得一些做事商的支持,我個人會偏向於更簡單的上市結構以及更少的中間角色。

Lattice 的聯合創始人 Regan Bozman 建議項目應該以較低的價格發行代幣 ,讓散戶能夠更早买入並獲得一些上漲空間。我理解這一想法,但我不認為這行得通。人為地將價格設定在市場預期價格以下,意味着任何人都可以在代幣上线幣安的第一分鐘內捕捉到這一價差,但這只會讓那些在前 10 分鐘內迅速完成訂單的少數交易者受益。我們已經在 NFT 的鑄造和 IDO 中多次看到這種情況發生。

有些人建議我們回歸“公平發行(fair launch)”模式。 “公平發行”聽起來雖然很理想,但實際操作卻並不順暢,因為團隊會退出。相信我,許多項目都曾在 DeFi Summer 中都嘗試這么多,但除了 Yearn 之外,這些年你有見過其他非 meme 代幣的成功案例嗎?

許多人建議團隊擴大空投比例。 我認為這一倡議很合理的,我們通常都會鼓勵團隊在第一天盡量擴大流通率,以實現更好的去中心化及價格發現,但是我認為僅僅為了增加流通率而進行誇張的大比例空投並不明智。在 TGE 之後,項目仍然會有很多需要做的事情,僅僅是為了增加流通率而導致一次性放出太大比例的空投,會讓項目方在未來的捐贈及資助計劃上承受更大的財政壓力。

那么作為一名 VC 從業者,我們希望看到什么呢?不管你信不信,我們都希望代幣的價格在上线後的第一年內能夠反映真實價值。 VC 的收入並不是來自於“短期的暴漲”(markups),而是來自於投資回報率,這意味着我們最終需要將我們的代幣變現。我們喫不到任何账面浮盈,也不會按市場價格來對我們未解鎖的代幣計價(任何這么做的人都是瘋了)。 估值先飆升再崩盤,這對於 VC 來說實際上是一種很糟糕的形象展示,這會讓 LP 認為你所投資的這一資產類別有問題。我們不希望這樣。我們更希望資產的價格能夠逐漸並穩定地上升,這也是大多數人所希望的。

那么,“高 FDV,低流通”的現象會繼續持續下去嗎?我不知道。與 ETH、SOL、NEAR、AVAX 等代幣早年間上市時的價格相比,這些代幣如今的價格數字顯然很驚人,但與此同時,加密貨幣市場如今的規模也變得大了許多,成功項目的市場潛力也顯著大於過去。

Ambient 創始人 Doug Colkitt 提出了一個很好的觀點 —— 如果你以 ETH 計價,將這一周期內新代幣的 FDV 與上一周期內老代幣的 FDV 進行比較,你會發現數字將非常接近。 知名 KOL Cobie 在他最近的帖子中也提到了這一點。 我們永遠都不會再回到 Layer 1 以 4000 萬美元 FDV 進行估值的年代了,因為每個人都已經看到了當前的市場規模有多大。

總而言之,在過去的 5 年時間,加密貨幣已經大幅上漲,而新興項目的估值定價往往需要對比既有項目,所以你最終得出的數字都會很大。

有人可能會注意到,我一直在抨擊其他人的各種想法,所以真正的解決方案應該是什么呢?

答案是沒有解決方案。

自由市場自己會解決這類問題。如果這些的代幣價格下跌;其他代幣的定價也將會下降;交易所將推動團隊以更低的 FDV 上市;受損的交易者也只會以更低的價格購买,VC 將向項目創始人傳達這一消息 —— B 輪的定價將因為公开市場的預期下降而降低,A 輪投資者會开始警醒,最終又影響到種子投資者。價格信號總是會不斷傳遞。

當出現真正意義上的市場失敗之時,你可能還需要某種巧妙的幹預手段,但如果只是定價錯誤,自由市場完全能夠自行解決 —— 只需改變價格即可。 那些虧錢的人,無論是機構還是散戶,都已經內化了這一課,並愿意為這些代幣支付更低的價格。這就是為什么所有的這些代幣都在以更低的 FDV 成交,這也將推動未來的代幣迎來定價上的變化。

這種情況以前曾發生過很多次,只需要再給市場一點時間就好。

揭祕時刻

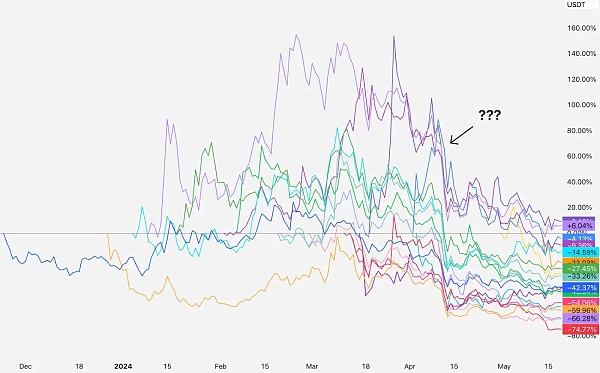

現在是時候做一個揭祕了。四月份到底發生了什么,為什么所有幣種都下跌了呢?

我認為“罪魁禍首”在於中東局勢。

在最初的幾個月裏,這些“高 FDV,低流通”在上市初期大致都處於平盤交易狀態,直到四月中旬風雲突變。伊朗和以色列的局勢加劇導致战爭的可能性增加。市場隨之崩潰,之後比特幣逐漸恢復,但這些代幣卻沒有。

為什么這些代幣仍然處於低迷狀態呢?我的解釋是,這些新代幣在投資者心理上都被歸類為“高風險新幣”,四月份的事件導致市場對於“高風險新幣”的興趣下降了,且暫時仍未恢復,所以市場決定他們暫時還不會再买回這些新幣。

市場有時候確實反復無常,但如果這些代幣是在這段時間內上漲了 50% 而不是下跌 50% ,你是否也會去討論代幣市場的結構已被破壞?這同樣也是定價錯誤,只不過是在相反的方向上。

錯誤的定價就是錯誤的定價,市場最終都會自行修正。

現在能做些什么?

當人們虧錢的時候,都想知道應該怪罪於誰。創始人?VC?KOL?交易所?做市商?交易員?

我認為最好的答案是沒有人需要承擔責任(我也接受每個人都有責任的說法),但不同的角色確實可以在全新的市場環境中做得更好。

對於 VC 而言,我們需要做的是多聽聽市場的聲音,放緩節奏;我們還需要展現更好的“價格紀律性”,告訴創始人更現實地去進行估值;此外,千萬不要按市場價格來對鎖倉代幣進行計價(我所知道的幾乎所有頂級 VC 都會以顯著的折價對鎖倉代幣進行計價);如果你發現自己正在考慮“我不可能在這筆交易上虧錢”,那你很有可能會對這筆交易感到後悔。

對於交易所而言,你們需要以更低的價格上线代幣,並考慮在第一天根據公开拍賣來進行定價,而非根據最後一輪的風投估值進行定價;在未確定代幣鎖倉時限的情況下,請不要上线代幣;通過更明晰的數據向散戶展示新上代幣的解鎖及 FDV 狀況。

對於項目方而言,你們需要在 TGE 的第一天發行更多的代幣,低於 10% 的流通率實在太少了;設計合計且 健康的空投規劃;不要害怕第一天上市時的 FDV 偏低,構建理想社區的最佳價格走勢永遠都是逐漸上漲。 如果你的代幣正在下跌,也不要感到孤單,請牢記 AVAX 在上市後兩個月下跌了約 24% ; SOL 在上市後兩個月下跌了約 35% ; NEAR 在上市後兩個月下跌了約 47% …… 只要 專注於構建能夠讓自己驕傲的事務,市場終會發現你的價值。

至於成千上萬的普通人,我希望你們警惕所有的斷言與暴論。市場很復雜,下跌很正常,你應該懷疑所有那些自信地宣稱知道原因的人,做好自己的研究,不要投資超出自身承受範圍的資金。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes警告:美股明天可能重演1987年「黑色星期一」,比特幣是避險首選?

美 國總統川普在 3 日宣布對包括臺灣在內的多個國家實施「對等關稅」後,全球金融市場初現劇烈動盪。...

腦哥訪問臺大醫學系高材生:靠合約狂賺百萬,卻被以太坊插針爆倉90%資產

擁 有超過 27 萬訂閱數的區塊鏈 Youtuber 腦哥,近期在他的個人頻道「腦哥 Chill塊...

ChainCatcher HK 實探|一文速覽 BNB Chain MVB 第九期入圍項目,誰將是下一匹黑馬?

4月5日,香港銅鑼灣謝斐道535號,AWS辦公空間內,一場低調而專注的閉門活動正在進行。BNB C...

HashKey Eco Labs CEO Kay公布HashKey Chain品牌升級:構建金融和RWA的首選公鏈

2025年4月6日,由萬向區塊鏈實驗室和HashKey集團聯合主辦的第三屆Web3 Festiva...

下周必關注|對等關稅將於4月9日生效;3月CPI數據即將公布(4.7-4.13)

下周重點預告 4 月 9 日 白宮高級官員:基准關稅稅率將於 4 月 5 日凌晨生效,對等關稅將於...

星球日報

文章數量

8830粉絲數

0

評論