USDe:穩定幣三難困境的解決方案?還是有利可圖的對衝基金模式?

USDe 試圖解決的問題是什麼?

在大部分加密貨幣都難以證明其實用性的世界中,穩定幣是一種已經找到產品市場適應度的資產類別:

- 它們作為加密貨幣和傳統金融(TradFi)之間的橋樑。

- 在中心化交易平臺(CEXes)和去中心化交易平臺(DEXes)中,最流動的交易對是以穩定幣計價的。

- 它們促進即時的點對點支付,尤其是跨境支付。

- 對於被迫持有弱勢貨幣的人來說,它們可以作為價值儲存工具。

然而,當前穩定幣的設計存在一些挑戰:以法幣支援的穩定幣不是去中心化的,目前最廣泛使用的穩定幣是以法幣支援的,由中心化機構控制。而且還有以下缺點:

- 它們由易受審查的中心化實體發行。

- 支援它們的法幣存放在可能破產的銀行中,存款帳戶不透明且可被凍結。

- 支援它們的證券由受政府監管的實體託管,其流程不透明。

- 這些穩定幣的價值受限於可能根據政治環境變化的規則和法律。

具有諷刺意味的是,作為旨在促進去中心化、透明和抵制審查的交易的資產類別中最廣泛使用的 Token,它是由中心化機構發行的,支援它的是存放在傳統金融基礎設施中的資產,容易受到政府的控制和撤銷。

USDe 旨在通過提供去中心化的穩定幣解決方案來解決這些問題,以實現透明性、抵制審查和擺脫傳統金融系統的獨立性。

USDe 旨在解決的問題

以加密貨幣為支援的穩定幣不具有可擴展套件性。在獲得實際世界資產(RWAs)支援之前,MakerDAO 的 DAI 是一種在鏈上可以驗證支援的相對去中心化穩定幣。

DAI 的抵押品是像 ETH 這樣的波動性資產。為了確保安全邊際,鑄造 DAI 需要鎖定 110-200%的抵押品。這使得 DAI 的資本效率低且擴展套件性較差。

演算法穩定幣不穩定

像 Terra Luna 的 UST 這樣的演算法穩定幣在可擴展套件性、資本效率和去中心化方面具有優勢,但從其驚人的失敗可以明顯看出,它不穩定,導致整個加密貨幣市場進入了長達多年的下跌週期。

Ethena Labs 的 USDe 嘗試解決這些已確定的挑戰。我將在下面評估它是否實現了這一目標。

USDe 是什麼?

USDe 是一種可擴展套件的合成美元,由一種長期現貨和短期衍生品部位的增量中性投資組合支援,可用於 DeFi 協議,不依賴傳統銀行基礎設施。

USDe 如何保持與美元的錨定?

USDe 的支援資產包括:

- 長期現貨抵押品:像 stETH、rETH、BTC 和 USDT 等流動的股權質押 Token(LSTs)。

- 短期衍生品部位:使用相同的抵押品。

具體工作原理如下:

在允許的司法轄區內進行了 KYC(瞭解您的客戶)的機構在向 Ethena Labs 存入 LSTs、BTC 或 USDT 時,可以鑄造 USDe。

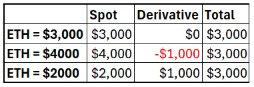

例如:假設 1ETH = 3000 美元。經過白名單驗證的使用者通過存入 1ETH 鑄造了 3,000 個 USDe,Ethena Labs 將存入的 ETH 作為抵押品,在衍生品交易平臺上開立永續合約或期貨的對衝部位。

一開始,3000 個 USDe 的支援資產為:

價值為 3000 美元的 1ETH

價值為 0 美元的 1 份 ETH 空頭期貨(執行價格為 3000 美元)(暫時忽略空頂級位賣方獲得的資金費率或基差差額)

如果 ETH 的價格上漲了 1000 美元,3000 個 USDe 的支援資產為:

- 現價 4000 美元的 1ETH

- 現在價值為 -1000 美元的 1 份 ETH 空頭期貨

如果 ETH 的價格下跌了 1000 美元,3000 個 USDe 的支援資產為:

- 現價 2000 美元的 1ETH

- 現在價值為 1000 美元的 1 份 ETH 空頭期貨

- 支援 USDe 的投資組合的價值始終為 3000 美元。

USDe 如何能夠提供超過 25% 的收益率?

USDe 有兩個收益來源:

- 質押收益 – 作為抵押品的 LSTs 會以以下形式產生質押收益:(i)共識層通膨,(ii)執行層交易費用和(iii)MEV。現在,BTC 也可以作為合格的抵押品鑄造 USDe,但必須指出 BTC 不會產生質押收益。

- 基差差額和資金費率 – 基差交易是最為人所知的套利策略之一。期貨通常以溢價交易。因此,購買現貨,以溢價出售期貨,並以差額(即基差差額)獲取利潤。至於永續合約,通常當永續合約的價格高於標的資產時,持有多頭倉位的交易者需要向持有空頭倉位的交易者支付資金費率。

並非所有的 USDe 都能獲得收益

請注意,並非所有的 USDe 預設獲得收益。只有 stUSDe 才能獲得收益。符合條件的地區的使用者必須質押 USDe 才有資格獲得分配的收益。這提高了收益率,因為收益是在所有鑄造的 USDe 上產生的,但只分配給那些質押的使用者。

假設只有 20% 的 USDe 被質押

- 鑄造的總 USDe:100

- 質押收益率:4%

- 資金費率:3%

- 協議總收益率:7%

- stUSDe 收益率:7/20*100 = 35%

USDe ≠ UST

高收益率引發了對 USDe 與 Terra Luna 的 UST 相似性的猜疑。

我希望上述解釋能夠澄清這種比較是錯誤的。UST 是一個龐氏騙局,通過將新投資者的資金作為收益分配給舊投資者。USDe 產生的收益是真實的,並且可以通過數學方式理解。其中存在風險,我們將在下面討論這些風險,但對於有能力管理風險的人來說,收益是實實在在的。

延伸閱讀: 觀點》為什麼我認為Ethena不會像UST那樣暴雷

USDe 是否解決了穩定幣的三難問題並提供了規模、去中心化和穩定性?

規模

由於 USDe 的支援包括現貨和衍生品,我們需要考慮兩者的可擴展套件性。

現貨:與 DAI 相比,USDe 在可擴展套件性方面的優勢在於它不需要超額抵押。然而,USDe 只接受 ETH、BTC 和 USDT 作為抵押品,而 DAI 接受其他幾種加密 Token 甚至現實世界資產(RWAs)。像 USDT 這樣以法幣為後盾的穩定幣在可擴展套件性上更有優勢,因為與 30 兆美元的國債市場相比,BTC 和 ETH 的市值相對較小。

衍生品:如果 Ethena Labs 僅限於去中心化交易平臺(DEXes),可擴展套件性將受到限制。相反,它選擇利用中心化交易平臺(CEXes),這些交易平臺提供了 25 倍的流動性。

USDe 將有其擴展套件的限制,但從當前的市值來看,仍有足夠的增長空間。

去中心化

與像 USDC 和 USDT 這樣以法幣為後盾的穩定幣不同,USDe 不依賴傳統銀行基礎設施的封閉系統來託管支援抵押品。支援 USDe 的 LSTs、USDT 或 BTC 可以在區塊鏈上透明地觀察到。

關於衍生品部位,如果只使用去中心化交易平臺(DEXes),透明度會更高。然而,如上所述,Ethena Labs 經過深思熟慮地決定使用中心化交易平臺(CEXes)以實現規模化。通過使用「場外結算」提供商,可以減輕與 CEXes 的集中化和交易對手風險。在與中心化衍生品交易平臺建立衍生品部位時,抵押品的所有權不會轉移到交易平臺,而是由「場外結算」提供商持有,這樣可以更頻繁地結算未決的損益,並減少對交易平臺破產的風險倉位。

儘管抵押品部位可以在區塊鏈上透明地觀察到,但實際衍生品的價值並非如此。人們需要依賴 Ethena Labs 的資訊披露流程,以追蹤跨多個交易平臺的對衝部位。衍生品的價值可能非常波動,並且通常會偏離理論價格。例如:當 ETH 的價格減半時,空頂級位的價格可能會上漲,但不足以抵消 ETH 價格的下跌程度。

穩定性

現金套利策略是一種長期以來在傳統金融中使用的策略,通過做多現貨和做空期貨來捕捉價格差異。頂級加密資產的衍生品市場已經達到足夠成熟的水平,可以支援這種經過考驗的策略。但是,穩定到什麼程度才足夠穩定呢?如果 USDe 希望被用作「支付手段」,那麼僅在 98% 的時間內與美元保持 1:1 的錨定是不夠的。它需要在最為波動的市場中也能保持錨定。

銀行系統之所以受到如此高度的信任,是因為我們知道與富國銀行的一美元與與美國銀行的一美元是一樣的,與你錢包裡的實物美元紙幣也是一樣的,「始終如一」。

我認為現金套利模型無法支援這種穩定水平。為了減輕市場波動和負資金費率的影響,USDe 享有兩種保護措施:

- 質押收益作為第一層保護措施,提供對美元錨定的支援。

- 如果質押收益不足以覆蓋負資金費率,那麼儲備基金將作為第二層保護措施,提供對美元錨定的額外保護。

如果即使在儲備基金耗盡後,更高的負資金費率仍然持續存在,那麼錨定可能會破裂。

從歷史上看,資金費率大部分時間都是正值,過去 3 年的平均值為 6-8%,包括 2022 年的熊市。引用 Ethena 網站上的話:「連續負資金費率的最長天數僅為 13 天。連續正資金費率的最長天數為 108 天。」然而,這並不能保證資金費率會保持正值。

Ethena Labs 就像是一家對衝基金

Ethena Labs 就像是一家管理複雜投資組合風險的對衝基金。收益是真實的,但使用者不僅面臨市場波動的風險,還面臨 Ethena Labs 能否有效管理執行偏移中性投資組合的技術方面的能力。

在持有現貨和短期衍生品的投資組合中保持偏移中性的部位是一項持續的活動。當 USDe 被鑄造時,衍生品部位被開啟,然後持續開啟和關閉以實現損益:

優化交易平臺提供的不同合約規格和資本效率;或者在幣抵押的反向合約和以美元抵押的線性合約之間切換;衍生品價格往往與理論價值背離。每次執行交易時,都需要支付交易費用,並可能遭受滑點損失。人們需要信任 Ethena Labs 的經驗豐富的團隊能夠負責地管理投資組合。

擴展套件規模的真正限制可能是缺乏鑄造 USDe 的激勵

任何對衝基金的目標都是吸引資產管理規模(AUM)。對於 Ethena Labs 來說,吸引 AUM 意味著吸引更多人鑄造 USDe。

我可以理解為什麼有人想要「質押」USDe。即使考慮到風險,回報令人信服。但我不清楚為什麼有人想要「鑄造」USDe。

在傳統金融(tradfi)世界中,當有人需要現金時,他們會抵押財產或股票,而不是出售這些資產,因為他們希望保留這些資產價格上漲的潛力。類似地,當你鑄造(借出)DAI 時,你知道在燃燒(償還)DAI 時,你將獲得原始抵押品。但是,當有人鑄造 USDe 時,並不會獲得回原始抵押品的權利。而是獲得與鑄造的 USDe 價值相等的抵押品。

假設 1ETH = 3000 美元,你鑄造了 3000 個單位的 USDe。如果你決定在 6 個月後贖回,而此時 ETH 的價值已經上漲到 6000 美元,你將只能獲得 0.5ETH。如果 ETH 的價值下跌至 1500 美元,你將獲得 2ETH。這相當於今天出售你的 ETH。如果 ETH 的價格上漲,你將來可以用同樣的錢購買更少的 ETH。如果 ETH 的價格下跌,你將來需要購買更多的 ETH。

產生的回報由能夠質押 USDe 的人獲得。鑄造 USDe 的人唯一的好處是有可能獲得 ENAToken 的空投。如果沒有明確的鑄造 USDe 的激勵,我不明白他們是如何吸引超過 20 億美元的市值的。我要指出,監管不確定性可能是他們選擇不對所有鑄造的 USDe 提供收益的設計原因。收益會使 USDe 成為一種證券,從而在與美國證券交易委員會(SEC)發生各種麻煩。

結論

USDe 是解決穩定幣三難題的一個可行嘗試。然而,任何將其作為穩定的 Token 以無風險回報的方式推向零售市場的誘惑都必須被阻止。

在比特幣出現之前,曾經有過幾次數位貨幣的嘗試。其中包括 eCash、DigiCash 和 HashCash。儘管它們可能失敗了,但它們對密碼學和數位貨幣的研究做出了巨大貢獻,它們的許多特性最終被納入了比特幣中。

類似地,USDe 可能並非完美,但我認為它的特點將被納入最終出現的更強大的合成美元中。

?相關報導?

觀點》為什麼我認為Ethena不會像UST那樣暴雷

PENDLE爆漲分析:以太坊再質押仍火熱,Ethena(ENA)脫不了關係?

Ethena有重大安全漏洞?有人給出100萬美元的修補報價

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

美股暴跌近熔斷!非農激增22.8萬人超預期,比特幣漲破8.4萬鎂成資金避風港?

美 國勞工部昨(4)晚公布最新就業數據,顯示 3 月非農新增就業人數達 22.8 萬人,不僅遠高於...

SEC發佈穩定幣新指引!「符合五大條件」不算證券,免註冊與申報交易

在 美國總統川普日前 敦促 立法者在 8 月前完成穩定幣相關立法之際,美國證券交易委員會(SEC)...

評論