加密「貔貅」復活,灰度开始向山寨幣要好日子?

撰文:Frank,Foresight News

加密世界「貔貅」、「牛市發動機」,2021 年之前的灰度(Grayscale)可謂是風頭無兩,直到今年 1 月 10 日,好日子戛然而止。

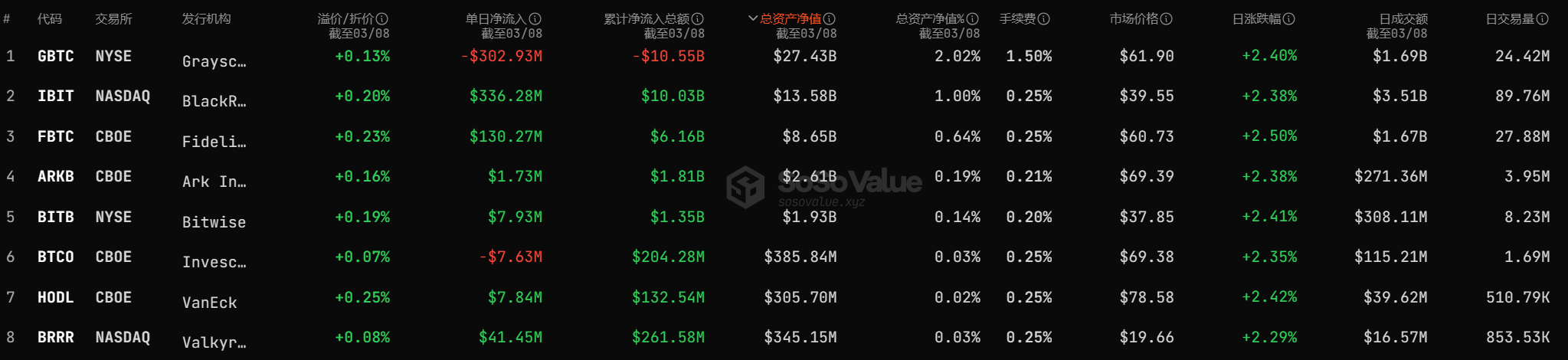

SoSoValue 統計數據顯示,1 月 11 日以來, GBTC 累計已流出超 100 億美元,總資產淨值跌至 270 億美元,更是 10 支現貨比特幣 ETF 之中唯一不斷淨流出的產品。

順風時的積極因素會被放大,只有退潮時的選擇才更具代表性,也就在這格局巨變的 2 個月裏,灰度明顯加快了步伐,开始加速推出新的產品與布局,本文就旨在對此進行簡單梳理,一探其中的究竟。

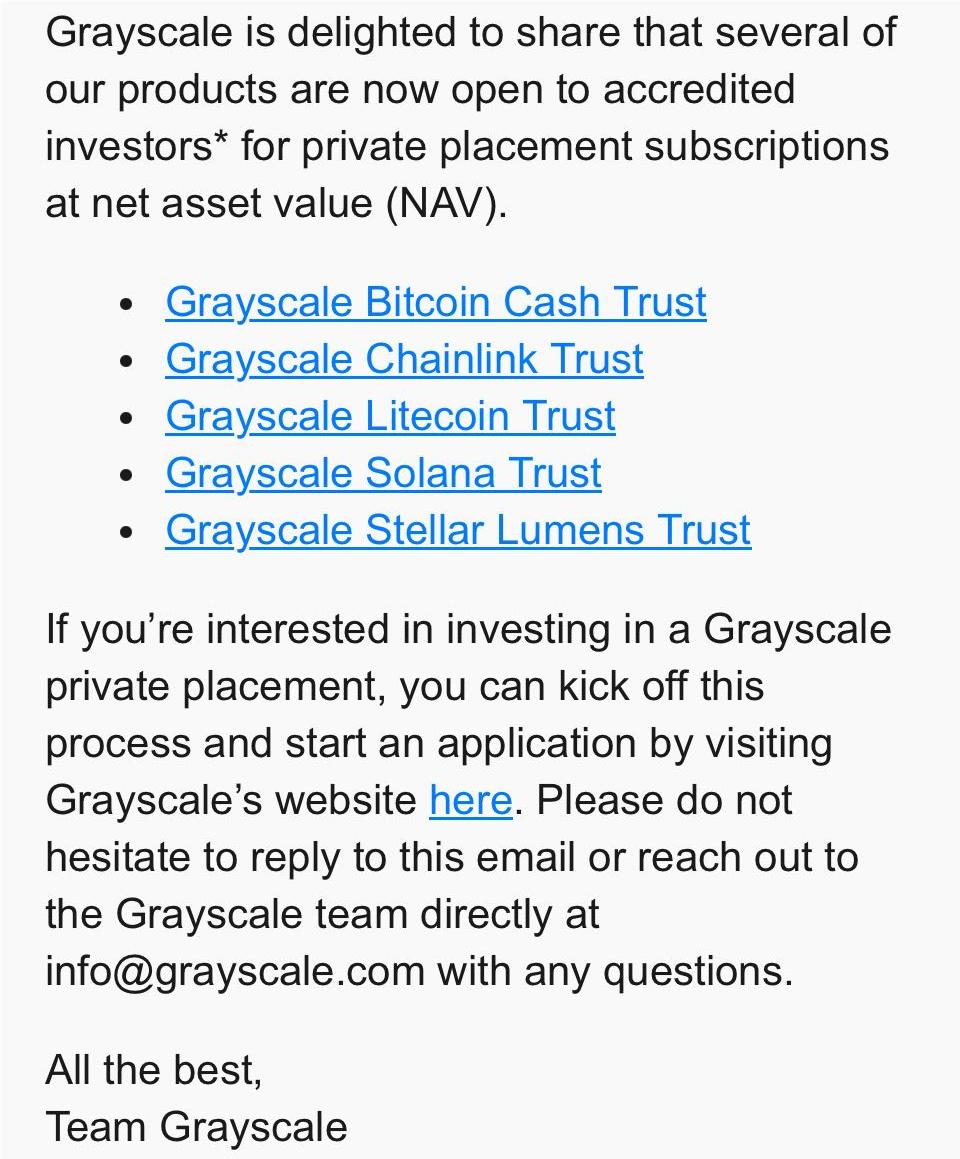

开放 5 支山寨幣信托私募

2 月 15 日,灰度郵件通知顯示,已向認可的投資者开放部分加密貨幣信托的私募配售認購,包括 Grayscale Bitcoin Cash Trust、Grayscale Chainlink Trust、Grayscale Litecoin Trust、Grayscale Solana Trust、Grayscale Stellar Lumens Trust,其中認購將以資產淨值(NAV)進行。

一句話概括,就是 开放 BCH、LINK、LTC、SOL、XLM 這 5 個加密貨幣信托的私募,供合格投資者認購 ——根據灰度官網披露的流程,目前其旗下信托的產品生命周期包括私募配售、公开報價、美國證券交易委員會(SEC)報價、ETF 型 4 個階段,也就是說 目前除了比特幣信托 GBTC 外,其它加密信托都還只是封閉式基金,無法在市場雙向贖回 。

但 Coinglass 統計數據顯示,2 月 15 日开放私募認購後的 不到 1 個月時間裏,這 5 個加密信托在灰度所有基金持倉中呈現出明顯的淨流入狀態 :

其中 LTC 淨增超 4.43 萬枚(超 350 萬美元),BCH 淨增超 4062 枚(約 160 萬美元)、XLM 淨增超 492 萬枚(約 68 萬美元)、LINK 淨增超 10 萬枚(約 200 萬美元)。

只有 SOL 屬於斷檔的存在——淨增超 9.75 萬枚,價值超 1350 萬美元 。

明明只有 GBTC 轉為了 ETF,那為什么开放私募之後,會有大量場外資金參與這 5 個山寨幣加密信托的私募認購?

認購背後的套利與博弈

原因便在於 一二級市場的大額溢價 + 特殊贖回機制造成的獨有套利空間 。

130% 以上的高溢價

如上圖所示,可以明顯發現,上面 5 支山寨幣加密信托均存在大額正溢價——LTC、BCH 這樣的老牌 PoW 幣種溢價普遍在 130% 以上,SOL 更是溢價逾 870%,LINK 亦高達 830%(當然 LINK 信托的總持倉體量也不過 800 萬美元)。

這種溢價具體就是指標的幣種(可以視為一級市場)和對應的美股份額(二級市場價格)之間的差價, 以 LTC 為例,161.79% 的正溢價,就是指每股 ETCG 的二級市場交易價格,是其背後所代表的對應 ETC 份額實際價值的 161.79%。

因此在這個背景之下,結合灰度加密信托的「裸多信托」機制,正好完美構成了一條抹平正溢價空間的套利路徑。

「裸多信托」機制

這裏我們需要簡單介紹下灰度加密信托近乎「裸多信托」的創建 / 贖回機制。

以轉 ETF 之前的 GBTC 為例,灰度加密貨幣信托並不能直接贖回其標的資產——尚沒有明確的退出機制,暫時不存在「贖回」或「減持」,

這就意味着這些加密信托本身都是「裸多信托」——在短期內只進不出(只不過灰度目前按照比例收取管理費用,且形式正是幣本位的,這也是為何其持倉會定期少量減少的原因所在)。

具體一點,仍以 ETCG 來舉例:投資者獲取 ETCG 份額的渠道,除了在美股二級市場上直接購买外,就是 通過私募認購存入對應的 ETC 代幣,在鎖定期過後便可解鎖拿到對應比例的 ETCG 份額 (據公开信息鎖定期是 12 個月)。

那這其實就存在了套利的機會,譬如投資者可以在一級市場以 ETC 參與 ETCG 的私募,根據所提交資產的淨值獲取對等的份額,同時在合約市場开出等價 ETCG 空單對衝(如果賭 12 個月後仍是正溢價,連空單對衝這步也可以省掉)。

那在 等待 12 個月後,手中解鎖的 ETCG 份額便可在美股二級市場出售,與此同時平掉對應的空單,就淨賺灰度 ETCG 信托淨值與美股二級市場上 ETCG 之間的差值,完成整個套利過程 。

一句話概括,就相當於套利者在加密市場現貨买入 ETC,而在美股市場賣出 ETHG,所以從市場角度看, 目前 ETCG 等的高溢價,倒像是一份為期 12 個月的「看漲期權」 。

當然但這份套利空間巨大的看漲期權,卻可能只是一場不對稱的博弈—— ETCG 通過私募的形式在一級市場對機構和合格投資人开放,使得其可以在二級市場將獲取的份額售出,而在美股二級市場頂着那么負溢價接盤的,無疑就是信息失衡的普通美股投資者。

其實從 2020 年开始到 2021 年,灰度的比特幣信托 GBTC 和以太坊信托 ETHE 就出現過類似的正溢價與套利情況,只不過伴隨着 2022 年 Three Arrows Capital 破產、DCG 危機等連環衝擊,GBTC 的溢價不僅由正轉負,負溢價最高時甚至一度超 50%,徹底封死了這條套利路徑。

只不過伴隨着 2023 年年中現貨比特幣 ETF 消息的再度熱炒,及 GBTC 轉 ETF 的推進,負溢價的 GBTC 倒衍生出了截然相反的套利空間: 提前买入負溢價的 GBTC,賭 ETF 通過,以等待 GBTC 將來轉 ETF 後抹平負溢價,從而獲得這期間的升水收益 。

灰度加速轉向山寨幣?

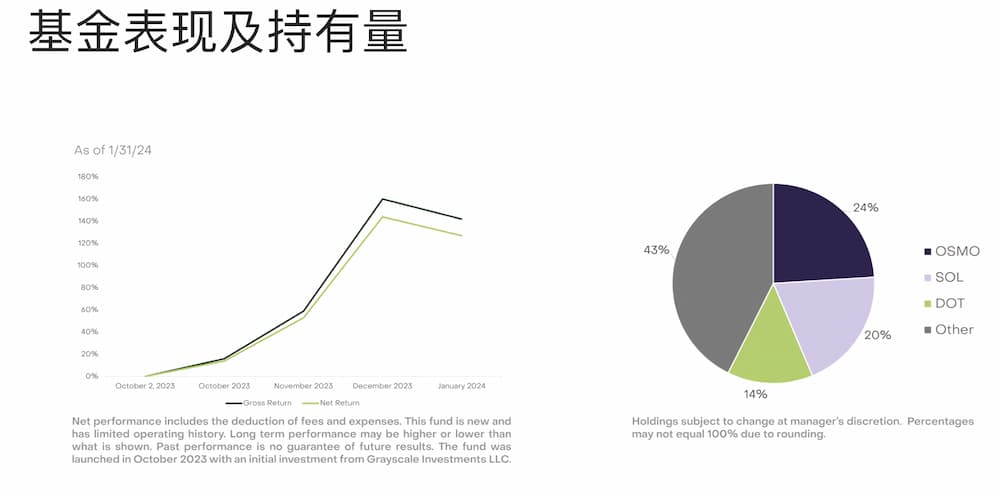

除此之外,3 月 5 日,灰度也推出了首支主動管理基金——動態收入基金(GDIF)。

該基金通過質押加密貨幣來賺取收入,最初將支持九種區塊鏈資產:Aptos(APT)、Celestia(TIA)、Coinbase 質押以太坊(CBETH)、Cosmos(ATOM)、Near(NEAR)、Osmosis(OSMO)、Polkadot(DOT)、SEI Network(SEI)和 Solana(SOL),並計劃每季度以美元形式分配質押獎勵。

且根據官方目前披露的 GDIF 基金的資產佔比,其中排在前列的是 OSMO 佔比 24% 、SOL 佔比 20% 、DOT 佔比 14% 以及剩余部分佔比 43%,這無疑為圈外的機構投資者省去了參與 PoS 投資的門檻。

從某種程度上講,堪稱灰度近些年來最大的「產品創新」,相當於逐漸轉向主動參與獲取加密原生收益,為機構投資者提供了簡單獲取 PoS 獎勵的途徑。

窮則思變,變則通。要知道灰度從 2019 年誕生之日起便是加密世界舉足輕重的买入機構代表,也是最大的加密「明牌巨鯨」之一,多年來最大的敘事價值無疑就是 以信托基金的方式為投資者提供合規的加密貨幣投資渠道。

只是今年 1 月 10 日現貨比特幣 ETF 通過後,灰度的這個「機構投資者管道」的角色,並由於自身的高管理費率等因素遭遇持續性的資金流出,並造成短期內最大的市場拋壓。

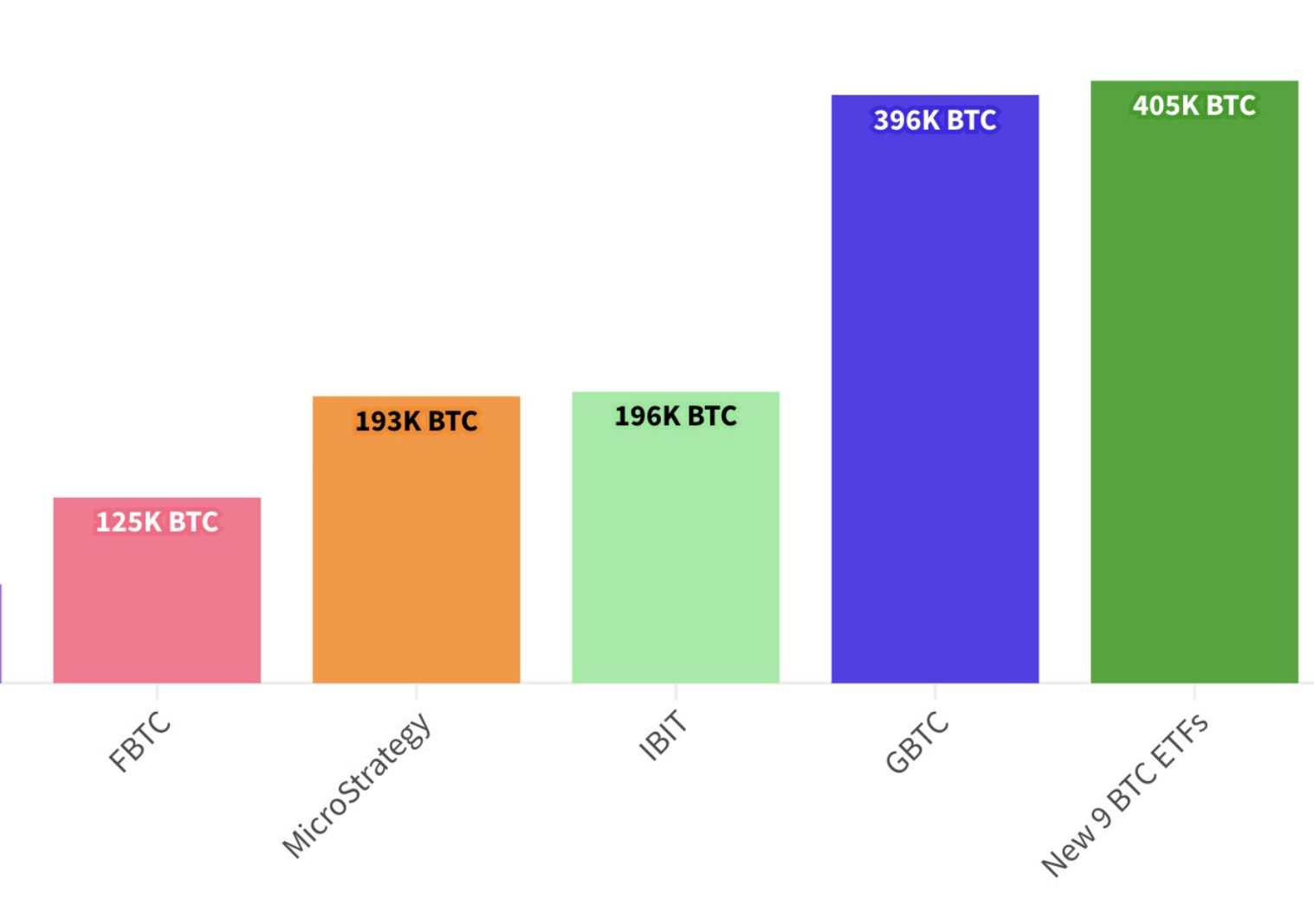

根據加密交易員 Fred Krueger 監測 顯示,截至上一個交易日,另外 9 支現貨比特幣 ETF 的 BTC 持倉量剛好完成對灰度 GBTC 持倉量的逆轉:

9 支現貨比特幣 ETF 的 BTC 持倉量達 40.5 萬枚 BTC,超越 GBTC 持倉的 39.6 萬枚 BTC,2 個月狂飆突進,顛覆了 GBTC 5 年來的龍頭地位 。

小結

或許也因如此,灰度這兩個月來的新舉動都是 圍繞比特幣之外的山寨幣種進行布局,冀圖在已跌落第一的比特幣信托之外,通過將重心轉向其它 Crypto 信托,挖掘新的大頭收益 :

復刻當年 GBTC 般近乎唯一的合規入場渠道地位,享受機構投資者愿意支付的「合規溢價」,繼續悶聲發大財。

順風時的好日子總是讓人懷念,只是對灰度來說,2020 年那樣躺賺的好日子究竟能不能回來,依舊是未知之數。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

ForesightNews

文章數量

98粉絲數

0