2023 年度 TOP 盤點:公鏈幣領漲 INJ 居首,Lido 鎖倉額佔鰲頭

撰文:Carol,PANews

2023 年加密市場在經歷了長時間的震蕩調整後於年末迎來了大漲,隨着行情的起起伏伏,這一年市場中的熱門敘事也在不斷變化,不同細分領域都面臨着新的發展。公鏈受到銘文熱潮的影響再次引發關注;DeFi 市場平穩發展,鎖倉量在 500 億美元上下浮動;NFT 市值縮水 31%,多個藍籌項目成交價腰斬;Friend.tech 帶動 SocialFi 成一時風尚……在這些細分市場中,有哪些 TOP 項目值得關注?PAData 綜合分析了交易數據和鏈上數據,對代幣價格、公鏈、DeFi、NFT、DApp 幾個板塊進行了盤點:

二級交易市場:

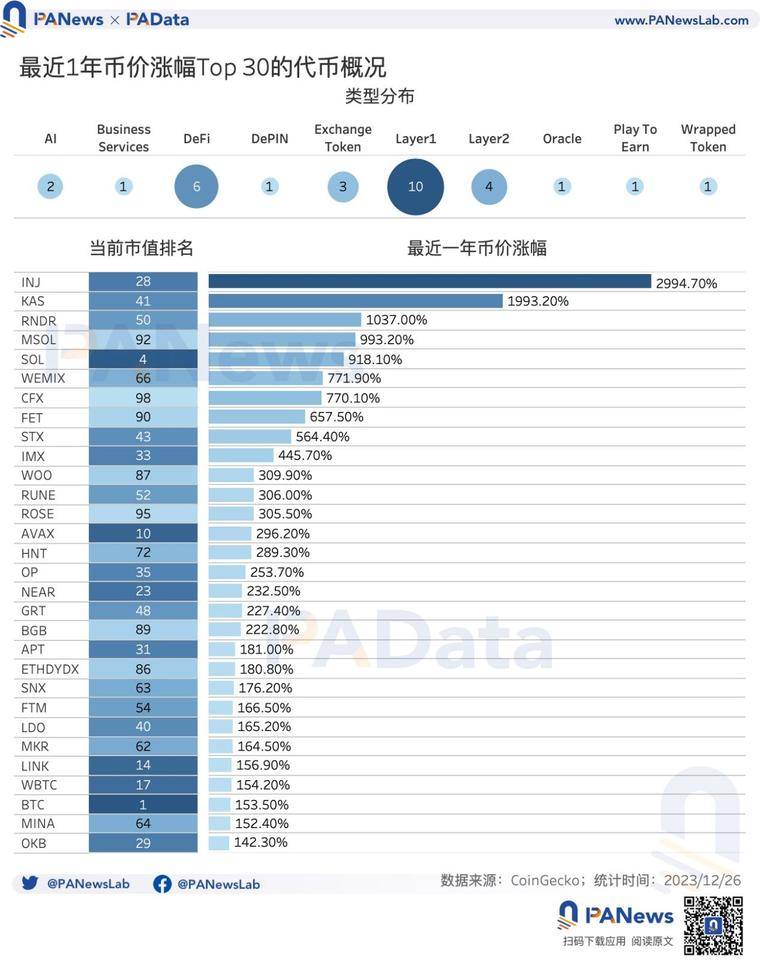

- 在市值前 100 的主流代幣中,幣價漲幅 Top 30 的代幣平均漲幅達到 512.75%。其中,INJ 漲幅最高,超過了 2994%,KAS 和 RNDR 的漲幅超過 1000%。BTC 漲幅 153% 居第 28 位。

- 幣價漲幅 Top 30 的代幣的市值排名多數在市值排名 30-50。漲幅 Top 30 中有 10 個屬於 Layer1 概念,4 個屬於 Layer2 概念,6 個屬於 DeFi 概念。

公鏈:

- 日均活躍地址數最多的是 Tron、BNB Chain 和 Bitcoin;日均交易次數最多的是 Solana[預估]、Tron 和 Avalanche[預估]。年活躍地址增幅最高的是 Avalanche,其次是 Solana;年交易次數增幅最高的是 NEAR,其次是 Bitcoin 和 Avalanche。

DeFi:

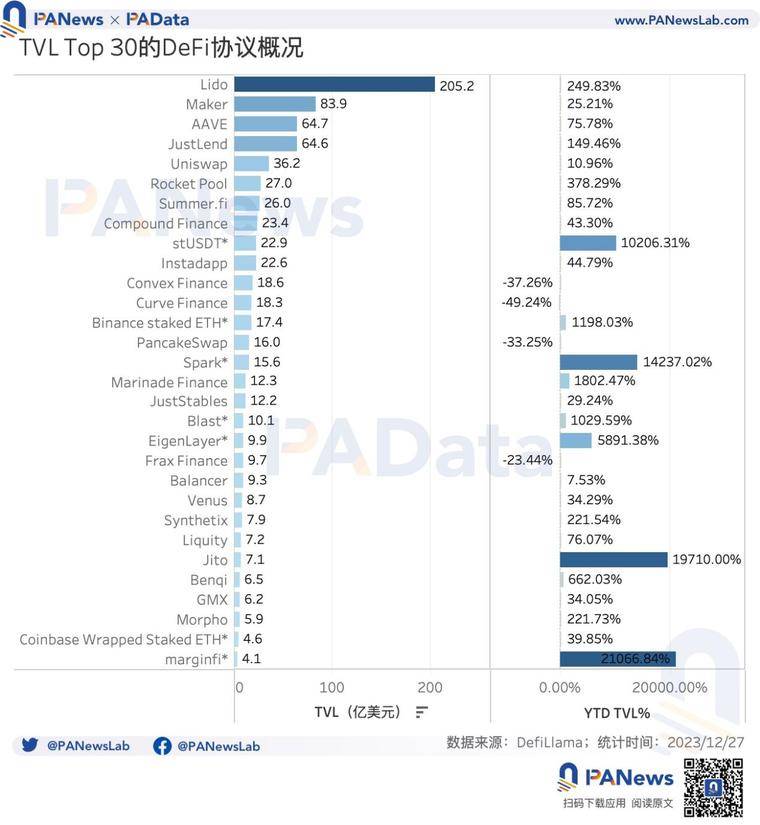

- TVL Top 30 的協議中,Lido 的 TVL 約為 205.2 億美元居首。其次是 Maker、AAVE 和 JustLend。

- TVL 漲幅較高的協議包括 Spark、Blast、EigenLayer、Jito、Marginfi、Marinade Finance、Benqi、Rocket Pool、Lido、Morpho 和 Synthetix。Solana 和 Avalanche 也在頭部項目中佔據了一席之地。

NFT:

- NFT 交易總額 Top 30 中,最高的 BAYC 超過了 17 億美元,其次的 MAYC 超過了 12 億美元,Azuki 超過了 9 億額美元。

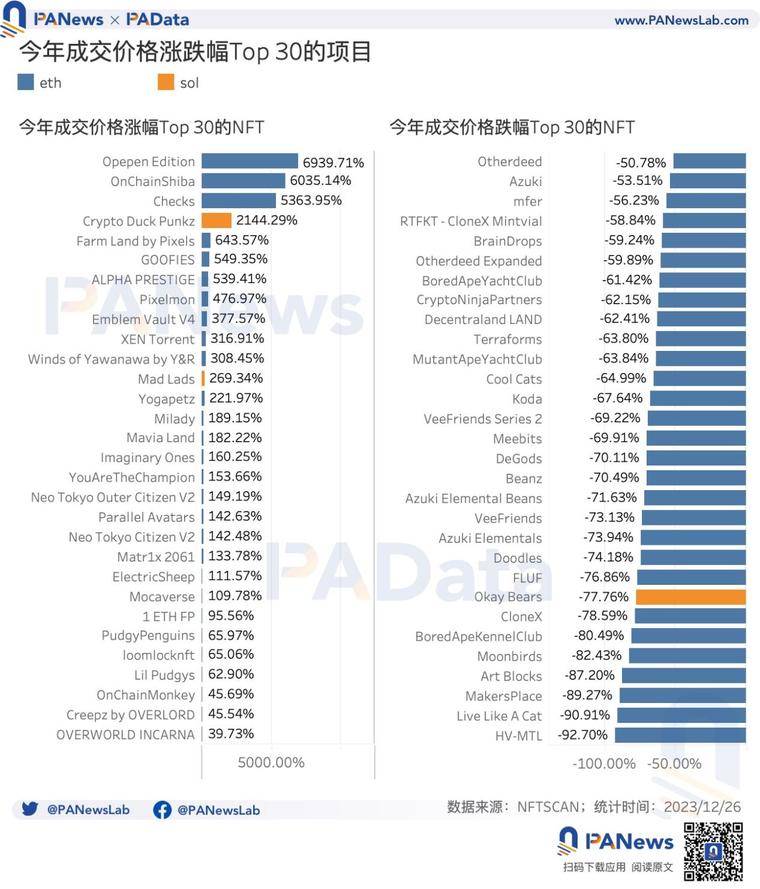

- NFT 成交價漲幅 Top 30 的項目中,Opepen Edition、OnChainShiba、Checks 的漲幅都在 5000% 以上,其他還有 20 個項目漲幅超過 100%。

- NFT 成交價跌幅 Top 30 的項目中出現多個知名藍籌項目,比如,Doodles 的跌幅超過 74%、Beanz 超過 70%、cool cats 超過 64%、MAYC 超過 63%、BAYC 超過 61%、Azuki 超過 52%、Otherdeed 超過 50%。

遊戲和社交 DApp:

- 高活躍度的遊戲和社交應用有兩個共同特徵,一是缺乏持續性,幾乎有所項目都只能在較短的一段時間保持較高的活躍度;二是爆發性,絕大多數項目都是在年末完成了爆發式的冷啓動,因此年活躍地址增幅和年交易次數增幅都特別高。

01、公鏈概念代幣領漲,INJ、KAS 和 RNDR 漲幅前三

2023 年,在市值前 100 的主流代幣中,漲幅 Top 30 的代幣平均漲幅達到 512.75%。其中,INJ 漲幅最高,超過了 2994%,KAS 和 RNDR 的漲幅也超過 1000%,分別約為 1993% 和 1037%。其他漲幅超過平均水平的代幣還包括 MSOL、SOL、WEMIX、CFX、FET 和 STX。BTC 的漲幅為 153% 居第 28 位。

從市值排名來看,這些漲幅最高的代幣多數是分布在市值排名 30-50 的腰部資產,其次主要分布在市值排名 50 以後的尾部資產。市值排名前 10 的資產中,只有 BTC、SOL 和 AVAX 這 3 種代幣的漲幅較高。

從代幣所屬的類別(以 CoinGecko 的分類為基礎,並進行了小幅人工校正)來看,漲幅 Top 30 的代幣中有 10 個都屬於 Layer1 概念,還有 4 個屬於 Layer2 概念,兩者合計幾乎佔據了最高漲幅代幣的半壁江山。此外,雖然 DeFi 領域今年不溫不火,但仍然有 6 個進入了漲幅 Top 30。其他超過 1 種代幣的類別還有 AI 和平臺幣(Exchange Token)。

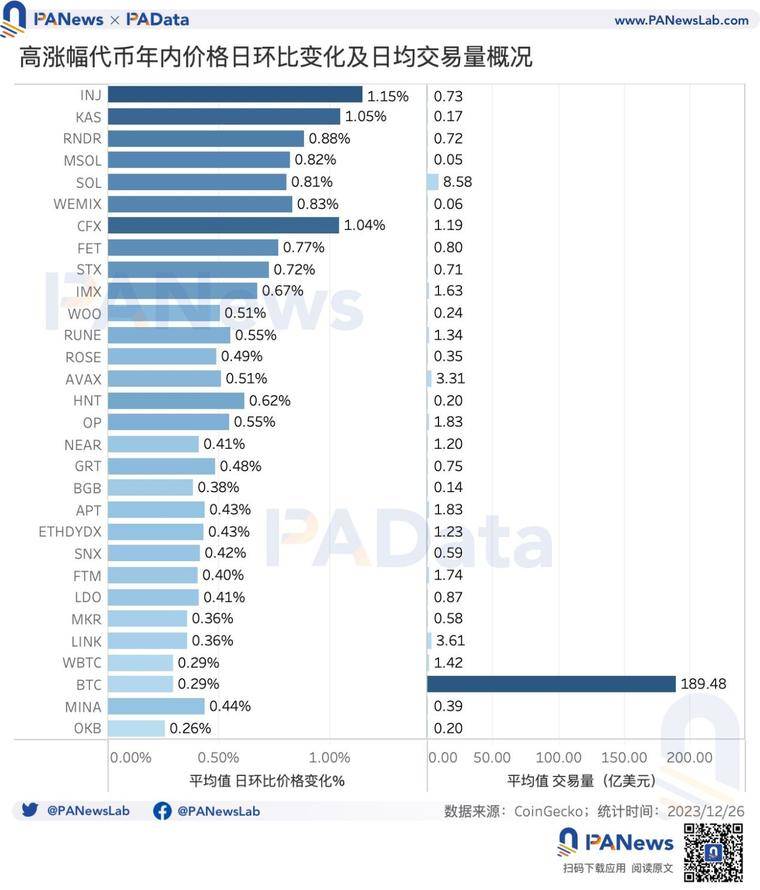

最近一年漲幅越高的代幣通常日間幣價變化也較大,Top 30 種漲幅最高的 INJ 的日均日間振幅達到了 1.15%,Top 30 種漲幅最低的 OKB 的日均日間振幅只有 0.36%。但總體而言,這些代幣在最近一年內的上漲趨勢都是比較明確的,日均日間振幅的均值只有 0.58%。

除了 BTC 的日均交易量能達到 189.5 億美元以外,其他多數漲幅 Top 30 代幣的日均交易量都不超過 1 億美元。漲幅接近 3000% 的 KAS 日均交易量只有 1700 萬美元,漲幅接近 700% 以上的的 MSOL 和 WEMIX 的日均交易量都不到 1000 萬美元。總的來說,這些代幣的交易規模並不大。

02、Avalanche 和 Solana 年活躍地址增幅明顯,Ethereum 年交易手續費仍然最高

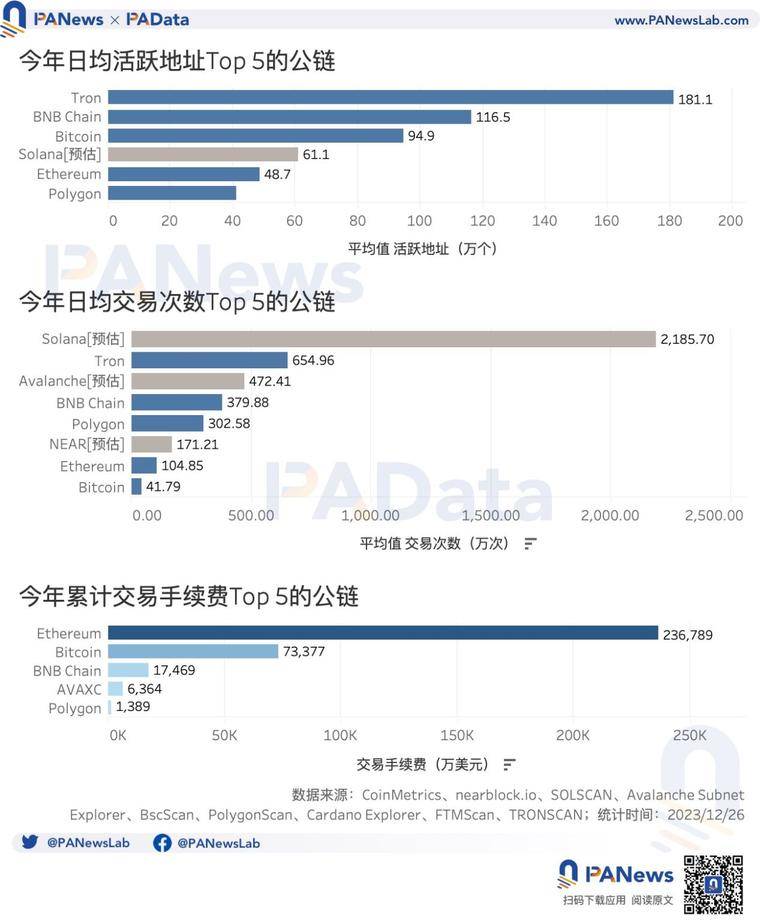

綜合交易活躍度和市場聲量,PAData 選擇了 Polygon、BNBchain、Ethereum、Avalanche、Fanton、Bitcoin、Solana、NEAR、Cardano、Tron 這 10 條公鏈作為該領域的分析樣本。由於各條鏈官方瀏覽器提供的數據維度不完全一致,以下分析只能基於有限的對比。

從用戶角度看,最活躍的公鏈是 Tron,其次是 BNB Chain 和 Bitcoin,日均活躍地址數分別達到了 181.1 萬個、116.5 萬個和 94.9 萬個,遠遠高於 Ethereum 和 Polygon 的 40 多萬個。

Solana 在年末(12 月 26 日)的日活躍地址數為 80.37 萬個,而年初只有 41.83 萬個,粗略估計全年日均活躍地址數大約在 60 萬個,可能介於 Bitcoin 和 Ethereum 之間。另一條年末備受關注的公鏈是 Avalanche(含所有子網),其年末的日活躍地址數為 15.50 萬個,而年初只有 4.57 萬個,粗略估計全年日均活躍地址數可能還低於 Polygon 不少。

從交易次數來看,日均交易次數最高的是 Tron,超過了 654 萬次。但 Solana 年末的交易次數(非投票)已經超過了 2432 萬次,年初也有 1939 萬次,按這個水平預估,Solana 可能是交易最活躍的一條公鏈。其次,Avalanche 的預估日均交易次數也較高,超過了 472 萬次,BNB Chain 和 Polygon 的日均交易次數都在 300 萬次以上。

從交易手續費來看,Ethereum 依然是全年產生手續費最高的公鏈,達到了 23.68 億美元,其次是 Bitcoin,全年手續費達到了 7.34 億美元。BNB Chain 的手續費也超過了 1.7 億美元。

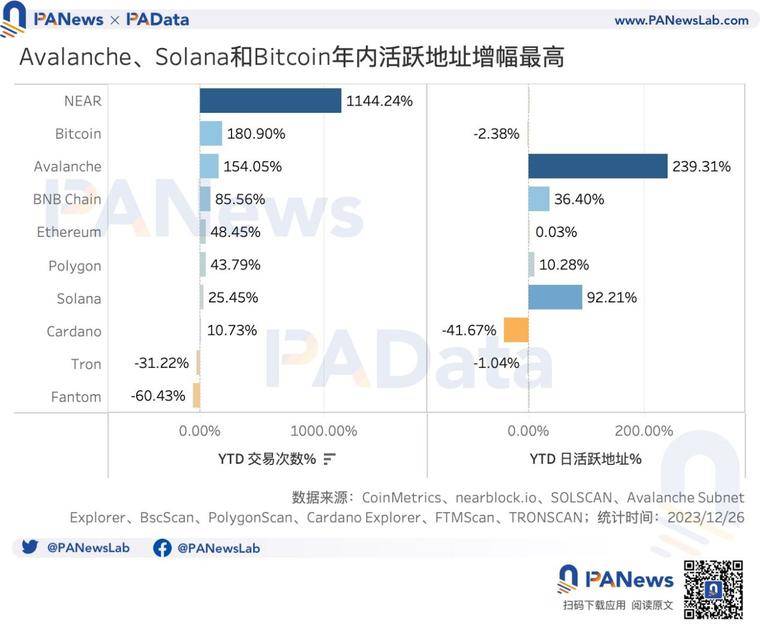

從增幅來看,Avalanche 的日活躍地址增幅最高,超過了 239%,其次是 Solana,超過了 92%。其他增幅比較明顯的還有 BNB Chain 和 Polygon,而 Bitcoin 和 Ethereum 的日活躍地址數量則保持基本平穩。

日交易次數增幅最高的則是 NEAR,超過了 1144%。其次,Bitcoin 和 Avalanche 的日交易次數增幅也超過了 100%,這或都受到年末銘文熱潮的影響。另外,Ethereum 今年的日交易次數增長了 48% 以上,Solana 的日交易次數增長了 25% 以上。總體而言,大多數公鏈的日交易次數都呈現增長趨勢。

03、Lido 的 TVL 超 205 億美元居首,7 個新協議的 TVL 闖入 Top 30

DeFi 在 2023 年的發展不溫不火,TVL(鎖倉量)從年初的 380 億美元上漲至年末(12 月 28 日)的 545 億美元,年內漲幅約為 43%,現在基本回到了 2022 年 6 月中的水平,同時也與 DeFi Summer 开始前的 2021 年 3 月下旬的水平相當。

目前 TVL Top 30 的協議中,Lido 的 TVL 約為 205.2 億美元,一騎絕塵,遙遙領先。其次,Maker、AAVE 和 JustLend 的 TVL 在 64 億美元至 84 億美元之間,緊隨其後。另外,Uniswap、Rocket Pool、Summer.fi 等 14 個協議的 TVL 都超過了 10 億美元。

在 TVL Top 30 的協議中,有 7 個新協議(帶 * 的協議)完成了從 0 到 1 的冷啓動,包括熱度較高的 Blast、EigenLayer、Spark 等。除去這些新協議以外,Top 30 的協議中 TVL 漲幅最高的 Jito,達到了 19710%,但實際上該協議上线於 2022 年 11 月底,今年 TVL 的積累相當於新項目冷啓動,所以增幅較高。其他漲幅較高的還有 Marinade Finance、Benqi、Rocket Pool、Lido、Morpho 和 Synthetix,漲幅分別超過了 1802%、662%、378%、249%、222% 和 221%。

值得注意的是 TVL 漲幅較高的 Jito 和 Marinade Finance 都部署在 Solana 上,而 Benqi 則部署在 Avalanche 上。盡管目前這些 TVL Top 30 的協議多數都部署在 Ethereum 上,但 Solana 和 Avalanche 今年也在頭部項目中佔據了一席之地,且發展迅速。

從類別來看,TVL Top 30 種有 9 個項目屬於 Lending(借貸),有 6 個屬於流動性質押(Liquid Staking),還有 4 個屬於 Dexes。這三個類型是主流的 DeFi 類別,其他類別中,今年值得關注的是 Derivatives(衍生品)和 RWA,盡管這兩個類別只有一兩個協議的 TVL 進入了 Top 30,但市場對這兩個類別的協議有着較高的期待。

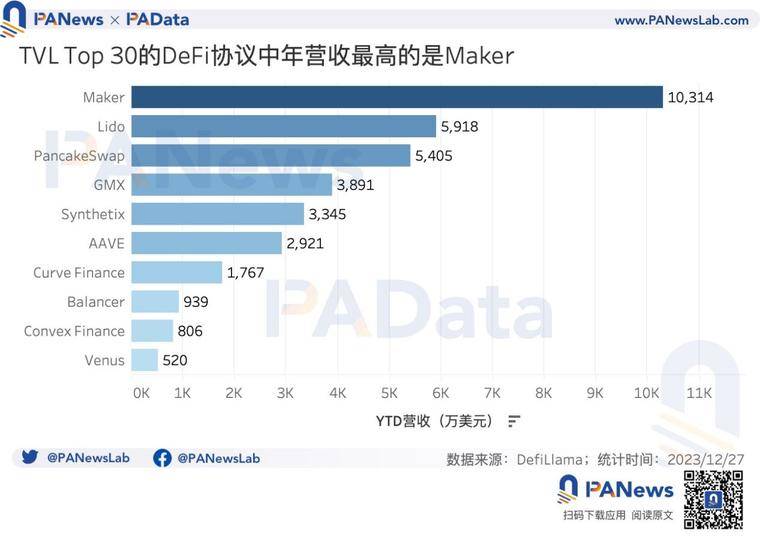

從營收(Revenue)來看,在 TVL Top 30 的協議中,Maker 的年營收最高,達到了 1.03 億美元,其次是 Lido 和 PancakeSwap,都超過了 5000 萬美元。另外,GMX、Synthetix 和 AAVE 的營收也都超過了 1500 萬美元。

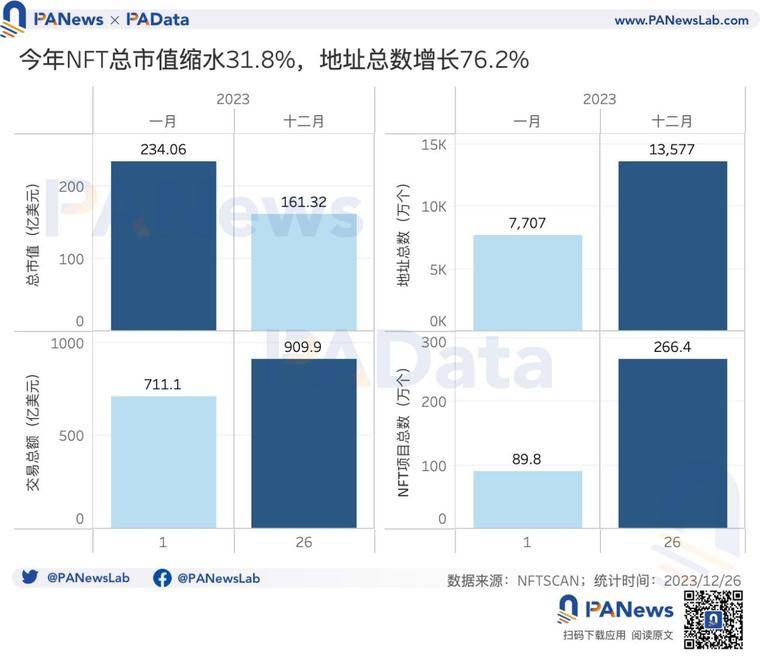

04、NFT 市值縮水但交易總額增長 28%,BAYC 等多個大藍籌成交價跌幅超 50%

2023 年 NFT 市場遇冷,根據 NFTSCAN 的數據,Ethereum、Solana、Polygon 和 BNB Chain 四條鏈上的 NFT 的總市值從 234 億美元縮水至 161 億美元,跌幅約為 31.08%。

但數據顯示 NFT 市場的交易活動更活躍了。NFT 的交易量增長了 27.95%,地址數量增長了 76.16%,NFT 項目總數大幅大幅增長了 196.76%。今年更多 NFT 項目上线了,更多人持有 NFT 了。

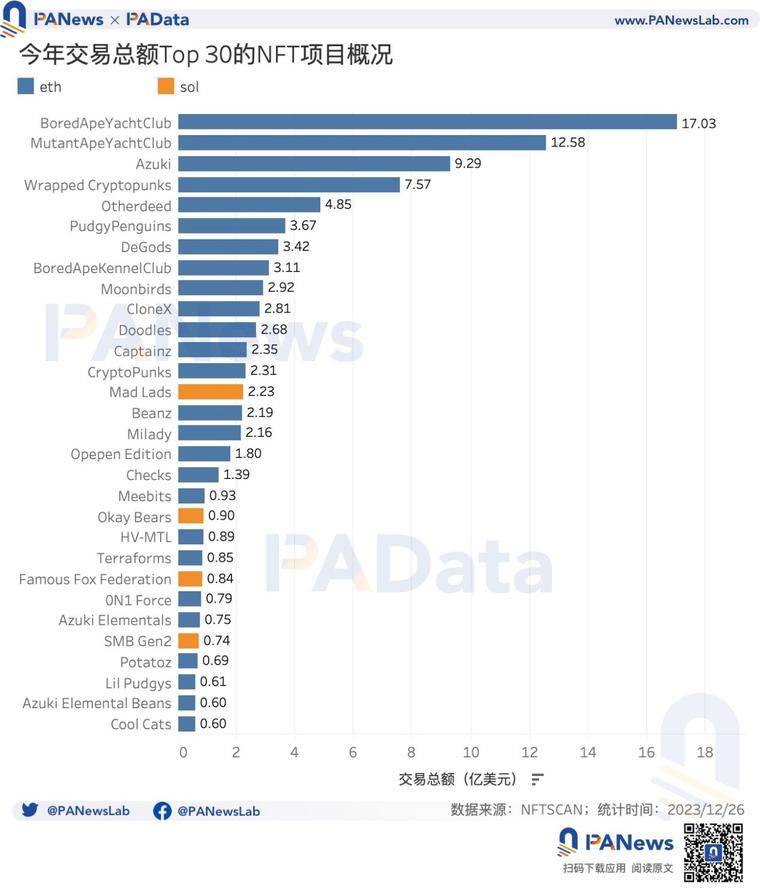

在市值排名前 100 的 NFT 項目中,今年 BAYC 是交易總額 Top 30(按 12 月 26 日的代幣價格折算美元價格)最高的 NFT 項目,達到了 17.03 億美元。其次是 MAYC,達到了 12.58 億美元。其他項目的交易總額均不過 10 億美元大關。

交易總額比較高的還有 Azuki 和 Wrapped Cryptopunks,分別為 9.29 億美元和 7.57 億美元。其他還有 14 個項目的交易總額超過 1 億美元,包括 Otherdeed、Doodles、CloneX、Moonbirds 等。

在 NFT 市值縮水的大背景下,仍然有一些項目漲勢驚人。在實際成交價格漲幅 Top 30 中,Ethereum 上的 Opepen Edition、OnChainShiba、Checks 的漲幅最高,分別在 6969%、6035% 和 5363% 左右。其次,Solana 上的 Crypto Duck Punkz 也上漲較多,實際成交價漲幅超過了 2144%。

其他漲幅 Top 30 的項目中還有 19 個項目的漲幅超過 100%,包括 XEN Torrent、Mad Lads、ElectricSheep 等。

實際成交價跌幅 Top 30 中,HV-MTL 跌幅最高,超過了 92%。其他跌幅超過 80% 的還有 Live Like A Cat、MakersPlace、Art Blocks、Moonbirds、BoredApeKennelClub。

不少知名藍籌項目的價格在今年腰斬還不止,其中 CloneX 的跌幅超過 78%、Doodles 的跌幅超過 74%、Beanz 的跌幅超過 70%、cool cats 的跌幅超過 64%、MAYC 的跌幅超過 63%、BAYC 的跌幅超過 61%、Azuki 的跌幅超過 52%、Otherdeed 的跌幅超過 50%。

05、多個遊戲和社交類新應用表現活躍,Polygon、Ethereum 和 BNB Chain 上出現多個活躍應用

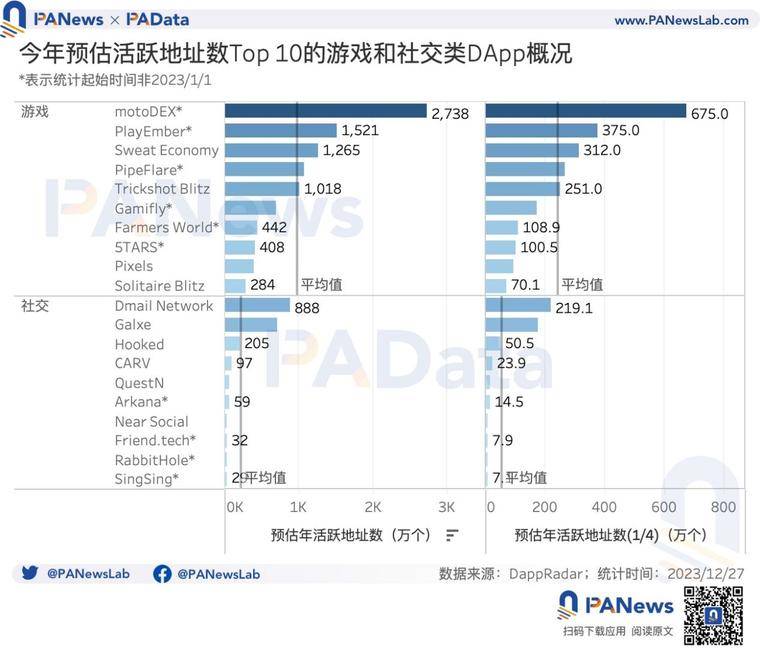

除了 DeFi 和 NFT 以外,2023 年遊戲和社交領域的 DApp 也備受關注。根據 DappRadar 的數據進行預估(年預估活躍地址數=最近 30 天日均活躍地址 *365),結果顯示,遊戲類預估年活躍地址數 Top 10 的項目包括 motoDEX、PlayEmber、Sweat Economy、PipeFlare、Trickshot Blitz、Gamifly、Farmers World、5TARS、Pixels 和 Solitaire Blitz。社交類預估活躍地址數 Top 10 的項目包括 Dmail Network、Galxe、Hooked、CARV、QuestN、Arkana、Near Social、Friend.tech、RabbitHole 和 SingSing。

總體而言,遊戲類項目的活躍地址地址數遠遠高於社交類項目。Top 10 遊戲類項目的平均年預估活躍地址數為 983 萬個,而 Top 10 社交類項目的平均年預估活躍地址數僅為 216 個。

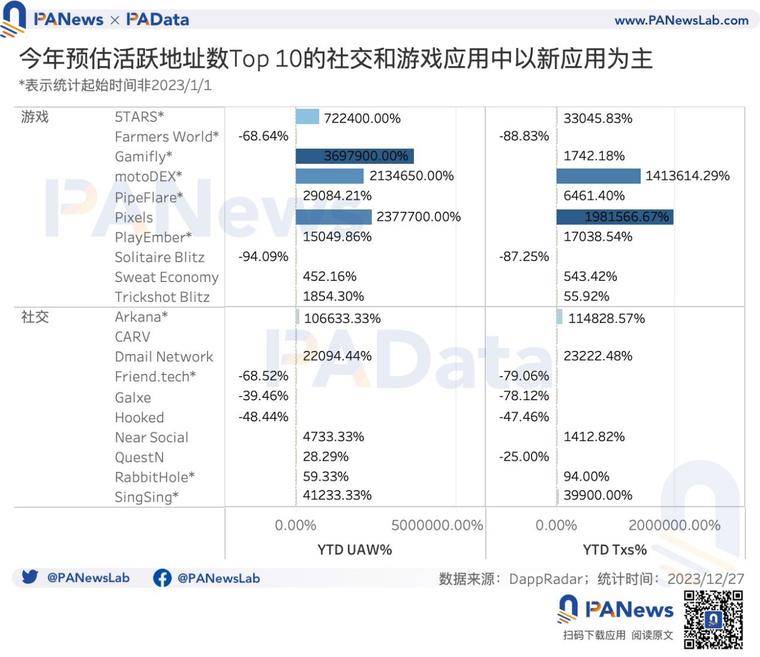

在實際統計中,這些項目的活躍地址的變化趨勢有一個明顯的共同特徵,即缺乏持續性。幾乎有所項目都只在年內一段時間保持較高的活躍度,而後立即降低。並且大多數 DApp 的活躍度與整個市場的活躍度變化一直,因此,年末可能是這些項目較為活躍的時期,當假設年末日均活躍地址數的高活躍只能在全年內維持 3 個月的話,那么年預估活躍地址數將大幅降低,此時 Top 10 遊戲類項目的平均年預估活躍地址數為 242 萬個,而 Top 10 社交類項目的平均年預估活躍地址數僅為 53 個。

除了缺乏持續性以外,這些 DApp 還有一個特徵,即爆發性。在遊戲和社交年預估活躍地址 Top 10 的項目中,絕大多數項目都是在今年末完成了爆發式的冷啓動,因此年活躍地址增幅和年交易次數增幅都特別高。比如,遊戲中的 motoDEX,年活躍地址增幅能達到 2134650%,交易次數增幅能達到 1413614%;社交中的 Dmail Network,年活躍地址增幅能達到 22094%,交易次數增幅能達到 23222%。

除此之外,新項目上线並完成冷啓動,也是造成年活躍地址增幅和年交易次數增幅都特別高的原因之一。比如,遊戲中的 Gamifly 和 5TARS;社交中的 Arkana 和 RabbitHole。

值得關注的是 Friend.tech,與其他大多數新項目的活躍度走勢不同,Friend.tech 在 8 月份上线後立刻迎來了活躍度高峯,10 月 15 日活躍地址的峯值達到了 7.37 萬個,但此後活躍地址數和交易次數雙雙下跌,全年走勢呈下降趨勢。

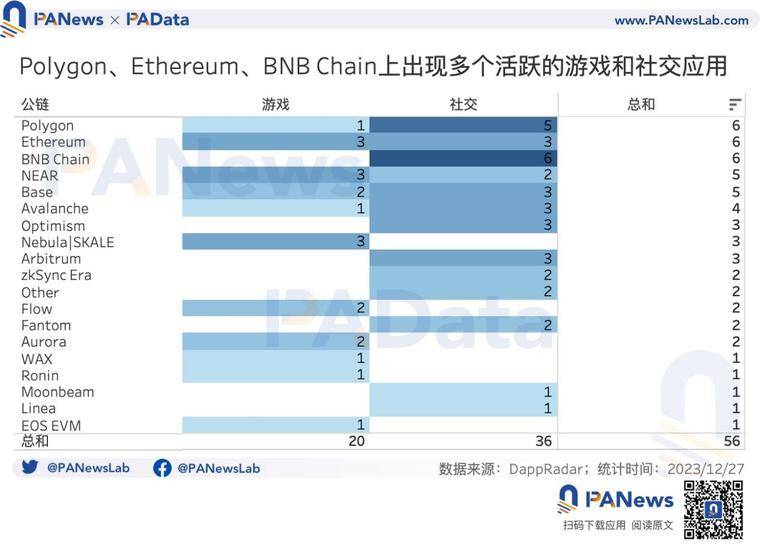

從高活躍度的遊戲和社交項目布局的公鏈來看,遊戲類項目的跨鏈布局更普遍,跨鏈的數量比遊戲類項目更多。此外,Polygon、Ethereum、BNB Chain、NEAR 和 Base 上出現了較多的活躍項目。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Uniswap公告Unichain主網明年初上線!首測路線圖兩功能,UNI強彈17%

去 中心化交易所(DEX)龍頭 Uniswap 於 10 月宣佈推出專為 DeFi 設計的 Lay...

下周必關注|LayerZero決定是否开啓“費用开關”;Aligned空投注冊結束(12.23-12.29)

下周重點預告 12 月 23 日 Aligned 將向 891322 個地址空投 26% 的 AL...

空投周報 | OpenSea基金會官推上线;Azuki、Doodles疑似即將發幣(12.16-12.22)

@OdailyChina @web3_golem Odaily星球日報盤點了 12 月 16 日至...

資金費率的演變:從2021年黃金時代,到2024-2025年套利復興

資金費率起源 資金費率起源於加密貨幣衍生品市場,特別是從永續期貨合約中發展而來。它作為一種機制,用...

PANews

文章數量

303粉絲數

0