复盘Q3 Web3投融资:AI+才露尖尖角,Paradigm“押题成功”

原创 | Odaily星球日报

作者 | 夫如何

今年三季度会是加密货币黎明前最后的黑暗吗?

宏观层面,尽管在Q3美国出现反复通胀,但预计美联储加息行动已近尾声,预计今年过后,利率将保持稳定;美 SEC 对待加密行业依旧持有偏见,但监管框架界限正不断清晰;新加坡、香港等地区加密政策也逐渐完善。

从加密市场内部来看, Curve 创始人的借贷风波,对 DeFi 赛道影响颇大,尤其是借贷领域,头部项目纷纷出台收缩政策;NFT 市场依旧惨淡,“猴系”价格不断触探新低,蓝筹也多无人问津;CeFi 方面,各大项目正不断迎合多国监管要求。

从数据上来看,比特币和以太坊在第三季度经历价格波动率的历史新低;DeFi TVL 为 380 亿美元,从 2023 年起 TVL 变化趋于平缓。

可以说, 2023 年第三季度,加密市场淡如水。

二级市场较为沉寂,一级市场也并没有太多浪花,融资金额和数量不断下降,但下降速率趋于平缓。机构出手更为谨慎,无论从次数或金额都较为保守,但 AI+领域备受关注。

回看 Q3 一级市场投融资活动,Odaily星球日报发现:

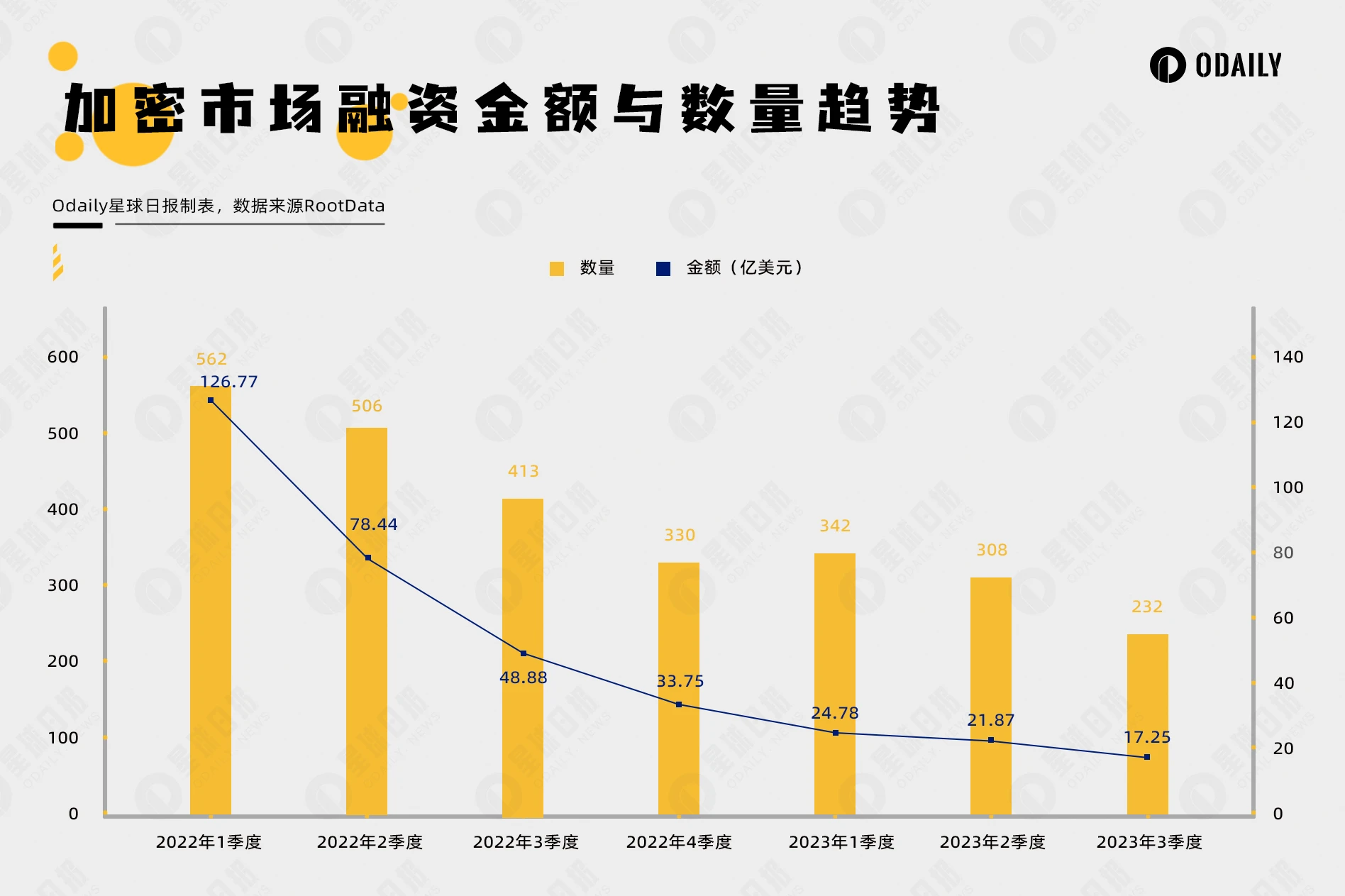

● 从 2022 年起,加密市场融资金额不断下降,但下降速率趋于平缓;

● Q3 融资数量为 232 笔,已披露融资总金额为 17.25 亿美元;

● AI 工具发展迅速,AI+或成为新一轮项目发展重点;

● 资方出手更为谨慎, 10 次以上投资只有 Binance Labs 和 a16z;

● Paradigm 所投项目在 Q3 融资项目中热度较高,代表为 Flashbots 和 friend.tech 。

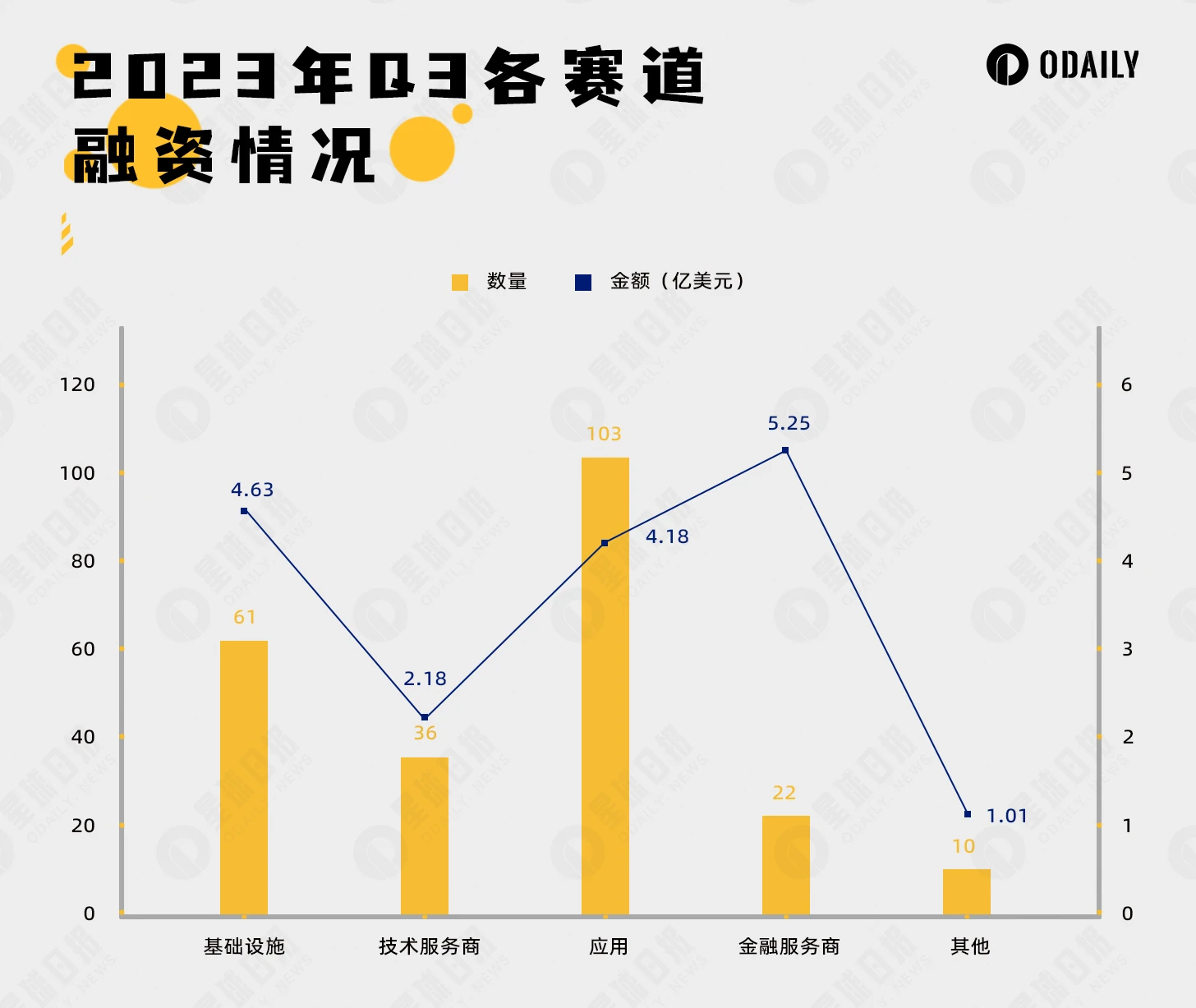

注:Odaily星球日报根据各个项目的业务类型、服务对象、商业模式等维度将 Q2 披露融资(实际 close 时间往往早于消息宣发)的所有项目划进 5 大赛道:基础设施、应用、技术服务商、金融服务商和其他服务商。每个赛道下又分为不同的子板块包括 GameFi、DeFi、NFT、支付、钱包、DAO、Layer 1、跨链以及其他等。

加密市场融资金额不断下降,但速率趋于平缓

从 2022 年 1 季度到 2023 年 3 季度,全球加密市场融资事件及融资金额总体成下降趋势(不含基金募资及并购)。2023 年Q3 环比 2022 年Q3 跌幅 64.71% ,但整体下滑曲线趋于平缓,一级市场整体处于平稳发展阶段。

Q3 融资数量为 232 笔,已披露总金额为 17.25 亿美元

据 Odaily星球日报不完全统计, 2023 年 7 月至 9 月全球加密市场共发生 232 起投融资事件(不含基金募资及并购),已披露总金额为 17.25 亿美元,分布在基础设施、技术服务商、金融服务商、应用和其他服务商赛道,其中金融服务商赛道获得的融资金额最多,为 5.25 亿美元;应用赛道融资笔数最多,为 103 笔。

上图从一定程度上体现,Q3 应用赛道成为热门领域,更多的开发人员和创业者从基础设施领域转向应用领域,或预示 Web3 基础设施在一定程度上具备承载上层应用快速发展的土壤;金融服务赛道与传统金融行业联系紧密,为承接下一次牛市的新钱开辟了多方位的渠道。

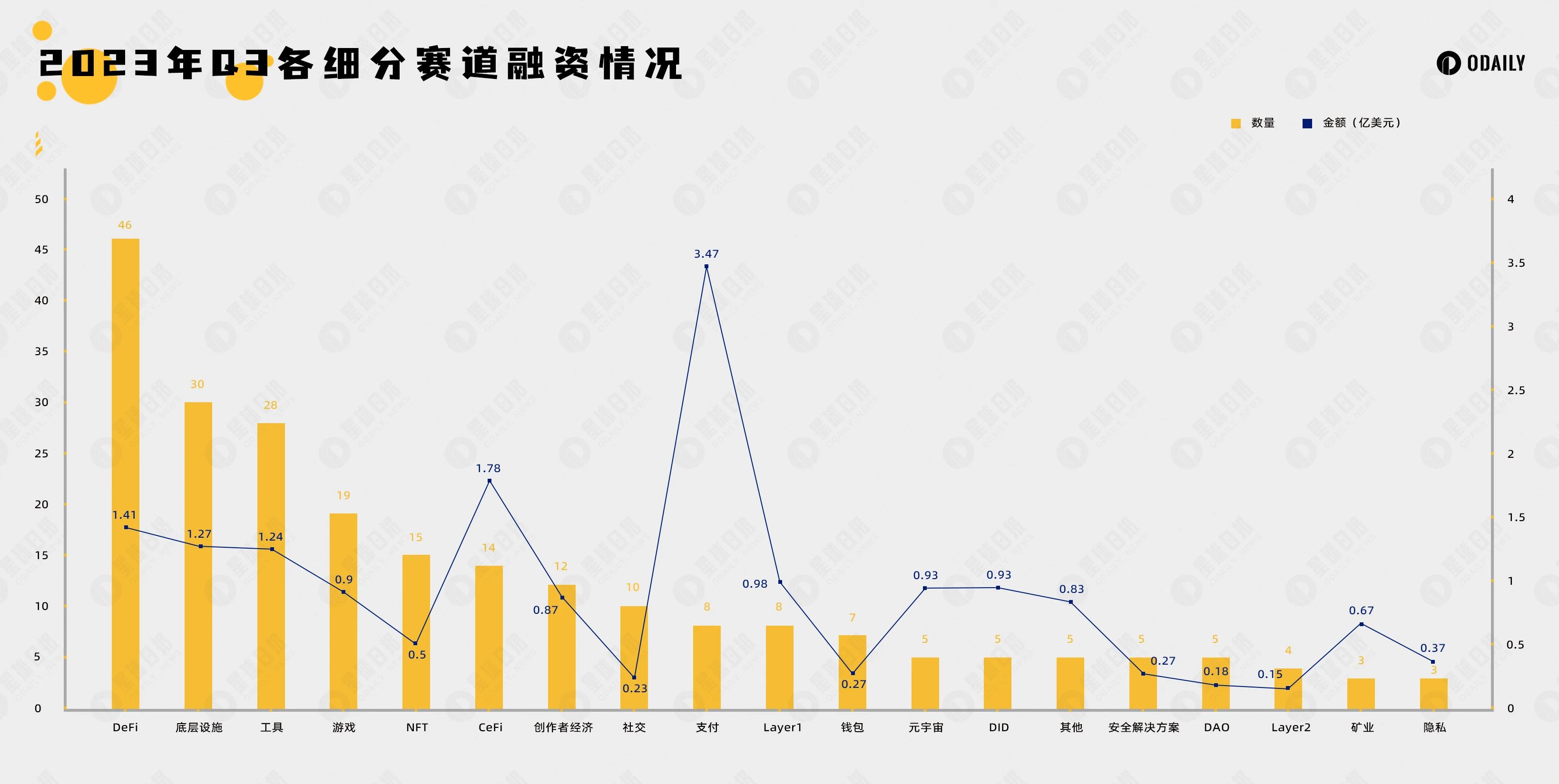

DeFi 和底层设施深受资方青睐,AI 工具正高速发展

据 Odaily星球日报不完全统计,Q3 细分赛道中融资事件集中在 DeFi、底层设施和工具,占据总融资事件近乎一半比重,其中 DeFi 赛道为 46 笔,底层设施赛道为 30 笔,工具赛道为 28 笔。

从子赛道融资数量分布来看,投资风向趋于多元化,但 DeFi 和底层设施依旧是资本布局的重要地带。

其中 DeFi 赛道,DEX 更偏向于订单簿模式,代表项目为 Brine Finance;借贷赛道融资笔数较为平均;衍生品平台方向融资笔数较多,为 13 笔,去中心化衍生品平台一直是 DeFi 领域中相对蓝海市场。

尽管 DeFi 赛道在 Q3 季度中融资笔数较多,但加密市场头部资方并没有将过多的目光放在这里,多为补充生态配套为主,暂未发现潜力项目。

同样获得资本青睐的还有底层设施赛道,共获得 30 笔融资,位列第二。其中 MEV 细分领域走入大众视野,MEV 领域通过 Paradigm 的 intent-centric 理念受到资本追捧,代表项目为 Flashbots。

此外,工具赛道的融资消息也很活跃,共有 28 笔,位列第三。自从 AI 的高速发展,AI+工具受到资本追捧,AI 辅助加密市场也逐渐成熟,其中 AI+数据分析类项目发展较快。

单笔获投金额最大为 3 亿美元( Ramp )

据 Odaily星球日报不完全统计,Q3细分赛道融资金额以支付赛道为首,其他赛道趋于平缓。支付赛道融资金额为 3.47 亿美元。

在熊市阶段,总体融资量相对较低时,单一项目的融资金额对细分赛道的融资趋势产生较大影响,为了避免产生较大误差分析,Q3 融资金额分析将重点放在 TOP 10 项目介绍。下图各项目依照细分赛道划分,也囊括涉及加密业务的传统公司。

● Ramp 为加密市场和传统金融市场之间提供法币支付基础设施。

● BitGo 是加密货币托管平台,目前也是 FTX 债权人的托管方。

● Flashbots 是 MEV 基础设施服务方,旨在减轻 MEV 对智能合约区块链带来的负面外部性和存在风险。

● Futureverse 是元宇宙基础设施平台,将 AI 与区块链结合,旨在成为 Web3 门户。

● Core Scientific 是北美最大的区块链数据中心提供商和数字资产矿工之一。

● RISC Zero 是通过零知识证明构建的 Layer 1 。

● Proof of Play 是 GameFi 项目开发商,目前代表项目为 Pirate Nation。

● Cosmic Wire 是关注娱乐、元宇宙等领域的 Layer 1 。

● ZetaChain 是专注于多链跨链的 Layer 1 。

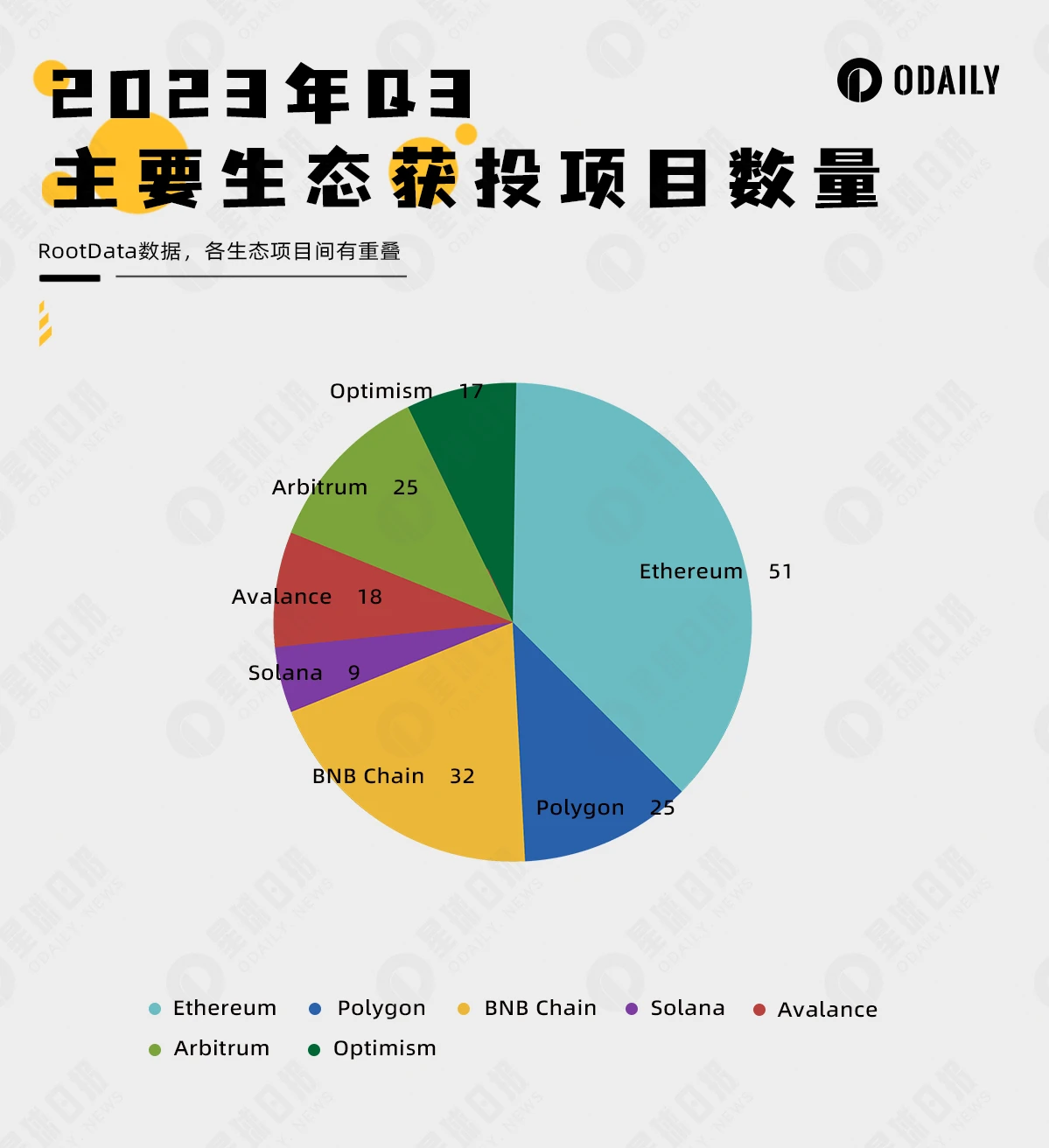

以太坊主网生态获投项目数量依旧占据主导,但正受到挑战

根据 RootData 数据统计,下图中融资项目较多的生态项目为以太坊,Q3 共计 51 个项目。后续获投较多的生态为:BNB chain(32 个)、 Polygon (25 个)、 Arbitrum (25 个)、Avalance(18 个)、 Optimism (17 个)、 Solana (9 个)。

上图显示,以太坊在获投项目数量上虽然居于领先地位,但大多数为已经成型的项目,新项目的选择空间逐渐走向 Layer 2 或其他 Layer 1 。

随着 Layer 2 的不断发展,及兼容 EVM 的 Layer 1 冲击,以太坊有可能逐渐从台前走到幕后,最终成为提供安全保障的结算层。

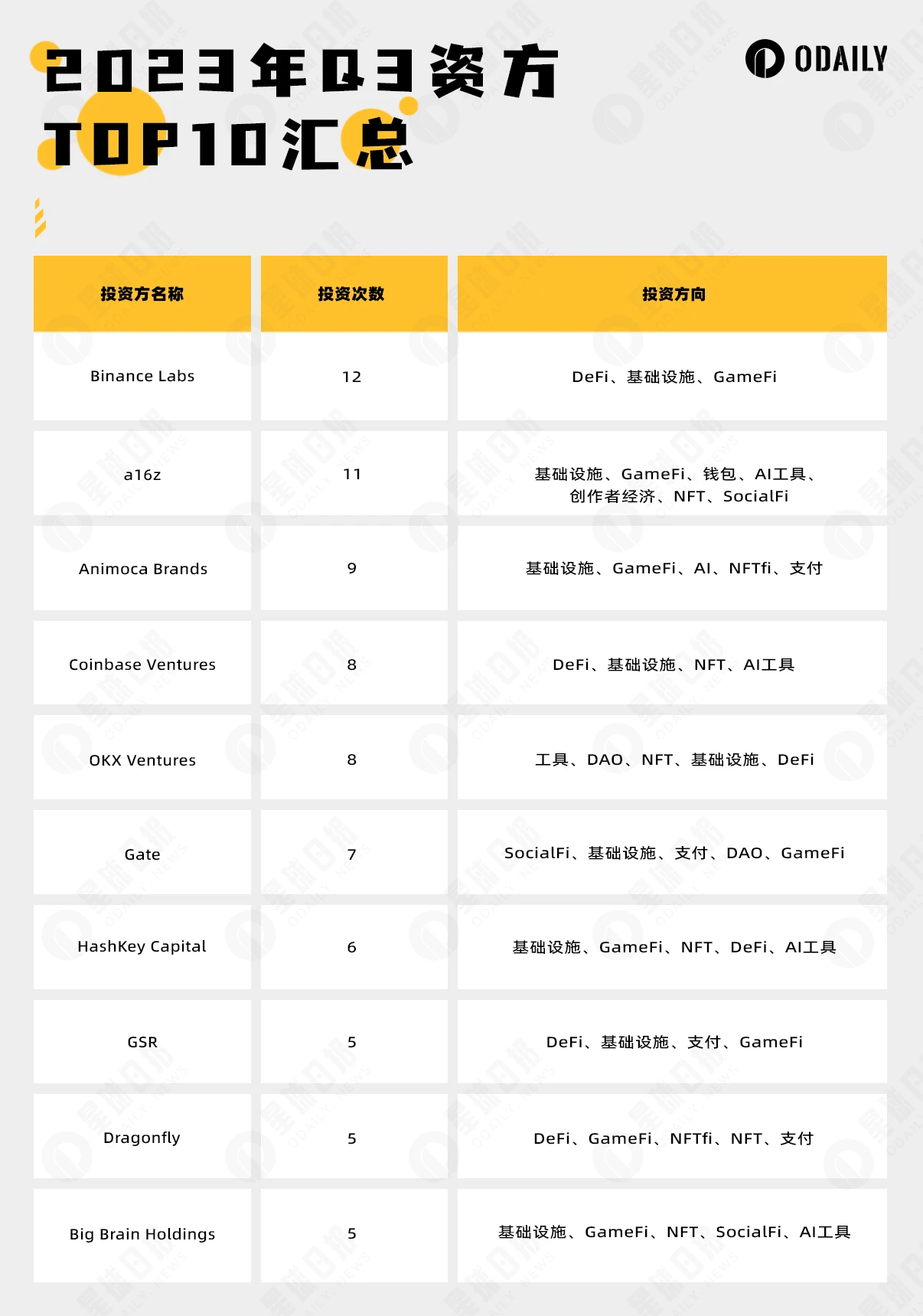

资方出手更为谨慎, 10 次以上投资只有 Binance Labs 和 a16z

随着融资数量的下降,市场预期不清晰,投资机构的对待投资行为更为谨慎。Q3 融资数量只有 2 家机构进行了 10 次以上的投资,其中 Binance Labs 出手 12 次,a16z 出手 11 次。TOP 10 资方出手最多的赛道是基础设施。

此外,从项目热度和市场关注来看,Q3 投资最大赢家为 Paradigm,只出手 2 次,但压中 Q3 中热度较高的 intent-centric 的 Flashbots 和社交应用 friend.tech。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

星球日报

文章数量

11042粉丝数

0