宏觀周報(8.7):全球定價之錨飆升帶來的影響

概述

-

上周,受到美債被下調評級的影響,長期債券價格大跌,主要發達國家股指下跌,盡管周五美國就業報告公布後小幅反彈,但最終還是全部回吐。

-

過去一周盡管美股 2 季報表現總體良好,但股市整體並未出現進一步上漲。宏觀數據仍較為穩健,但已經接近預期上限。

-

全球風險偏好下降,新興市場貨幣普遍大跌,美元上漲,也壓制了黃金價格。但油價上漲,因有消息稱沙特阿拉伯自愿減產將延續至 9 月甚至更久。

-

數字貨幣一度受到美債評級下調的利好刺激,但最終隨全球風險偏好一起回落。穩定幣從鏈上和交易所雙流出。

-

考慮到美股已超過 4 個半月未見調整,出現 3 – 5% 的小幅回調不足為奇,該時長已遠超過典型的 2 – 3 個月調整的周期。

市場要點

美國國債收益率倒掛收窄:上周,兩年期與十年期國債收益率差距縮小了 20 個基點,是自 2008 年 3 月銀行危機以來的最大縮小幅度。主要因長端利率上升更快,十年期國債收益率本周上漲 8 個基點至 4.03% 。在 7 月就業數據公布後早盤曾一度升至 4.20% ,與去年 10 月 21 日的峯值僅差 2 個基點,當時是自 2008 年 6 月以來的最高收益率水平。

與此同時,兩年期國債收益率下滑 11 個基點至近三周低點 4.77% 。市場預期美聯儲 9 月 20 日會議加息 25 個基點的概率由 19% 下降至 13% 。

債券收益率長漲短跌,並伴隨加息預期下降,這樣的走勢在過去兩年裏非常少見。

新興市場:上周全球出現避險情緒,新興市場貨幣承壓。例如,南非蘭特下跌 4.5% ,俄羅斯盧布下跌 3.9% ,哥倫比亞比索下跌 3.7% ,人民幣小跌 0.35% 。

股市表現:Nasda q 1 00 指數下跌近 3% ,為自硅谷銀行危機( 3 月 10 日)以來最大跌幅;S&P 500 下跌 2.3% ,為 3 月以來最大單周跌幅,公用事業股大跌 4.7% ,為去年 9 月以來最大跌幅。道瓊斯工業平均指數下跌 1.1% 。歐洲主要股指也普遍下跌,例如德國 DAX 下跌 3.1% ,法國 CAC 40 下跌 2.2% 。

蘋果大跌:蘋果公司周五股價大跌 4.8% ,使其當周跌幅達到 7.2% ( 11 月以來最大)。值得注意的是,蘋果公司周一收盤創下歷史新高,年初至今累計漲幅達 51.6% 。

盡管周四公布的蘋果三季度營收和 EPS 超預期、服務收入創新高,且大中華區營收顯著利好,但總收入自 2016 年以來首次連續三個季度同比下滑,除 Mac 電腦之外的所有硬件產品线均下滑,高管預警第四財季收入或繼續同比下降,iPad 和 Mac 或出現兩位數百分比降幅,蘋果股價短暫上漲 1% 後轉跌。

目前蘋果市盈率為 30.59 倍,對比標准普爾 500 指數的市盈率為 25.56 。

美債降級的影響:Fitch 降低了美國的信用評級,這一決定遭到華爾街和華盛頓普遍批評,幾乎沒看到有觀點支持他們的決定,美國財長耶倫稱其‘有缺陷’且‘完全沒有根據’,前任財長薩默斯稱認為赤字擴大和兩黨糾紛會導致美國國債違約的觀點荒謬。

此外,Fitch 還下調了美國抵押貸款金融巨頭房利美和房地美的長期違約評級。上一次美國評級被三大主要評級機構下調還要追溯到 2011 年 8 月債務上限危機時期標普公司下調評級。

這一事件,疊加美國財政部超預期債券供給,導致長期美債收益率快速爬升,全球股票回落。比特幣在這一事件發生後,乘着美元資產儲備替代品的概念,短暫拉升至 3 萬美元上方,但最終跟隨全球風險厭惡蔓延而回落。

有一種有趣的觀點認為,評級下調反映當前美國政府存在長期的錯誤投資和支出。過去揮霍財政資源用於高速公路等有成效的投資不同,當前聯邦支出大多流向無效的項目。當前政府支出助長了軍事醫療復合體,資助了非生產性公民,這是不可持續的。美國必須停止揮霍資源來換取選票,資助無效項目,而應更多用於增強未來經濟實力。

2011 年的情形對比今天:十二年前當美國失去標准普爾的 AAA 評級(至今未恢復)時,標普的決定觸發了 S&P 500 在 8 月 4 日公告當天下跌 4.8% , 8 月 8 日再跌 6.5% 。在後續兩個月,股市持續波動。但反直覺的是,投資者湧向政府債券和美元作為不確定環境下的避險資產。

與 2011 年相比,上周股市對惠譽下調評級的反應更為平靜。因為 2011 年在債務上限再次博弈和標准普爾下調評級前,投資者情緒脆弱,全球金融危機記憶猶新,經濟增長無力,失業率高達 9% 。而如今,過去四個季度經濟增速高於趨勢值, 3.5% 的失業率接近歷史低位。

無疑,聯邦債務的不斷增加,特別是在經濟擴張時期,令人擔憂,未來可能需要通過提稅和削減开支來應對。但美債仍是全球最安全的資產。這與美債的信用評級無關,而在於龐大的市場流動性和深度,使國際投資者能夠儲存資金並投資於全球最大經濟體的政府債務,其貨幣也是全球儲備貨幣。目前,沒有其他資產類別能成為實際的替代品。

所以,不認為市場會徹底改變對對美債的看法,這大概率是股票市場回調的借口(過去兩個月股市上漲 20% +),同時給極度倒掛的利率曲线修正的窗口。

債務和財政狀況超預期惡化:為應對日益惡化的財政赤字並繼續補充現金緩衝,美國財政部增加了當前季度的淨借款預估至 1 萬億美元,大幅高於其在 5 月初預測的 7330 億美元。美國的債務水平和財政赤字持續惡化,引發了市場對未來可能的債務危機的擔憂。

美國服務業活動降溫:美國 7 月 ISM 非制造業指數降低至 52.7 ,就業和商業活動回落,但價格分項指數上升,訂單積壓出現 2 月份以來首次擴張,出口增速健康。同日稍早公布的 Markit PMI 數據服務業 PMI 終值 52.3 ,創 2023 年 2 月份以來新低、但連續第六個月擴張。其中,就業分項指數終值降至 50.9 ,創 2023 年 1 月份以來新低。不過令人擔憂是, 7 月份服務業價格加速上漲,這通常與員工成本上升有關。整體服務業中這種由工資主導的通脹粘性自然會讓政策制定者們感到擔憂。

貨幣基金市場再創記錄:美國貨幣市場基金資產本周增加 290 億美元,達到創紀錄的 5.516 萬億美元。

房貸利率升至 8 個月高點:Freddie Mac 的 30 年固定抵押貸款利率本周上漲 12 個基點,達到 8 個月高點的 6.92% 。

勞動力市場有所降溫: 7 月非農新增就業 18.7 萬人,略低於預期,為 2020 年 12 月以來最低。醫療保健和政府部門佔大部分新增就業,而更具周期性的制造業出現收縮。盡管近幾個月勞動力需求有所降溫,但失業率降至 3.5% 為 60 年代來最低,工資漲幅高於預期 — — 平均時薪在 7 月超預期增長 0.4% ,年同比增長 4.4% 。6 月和 7 月連續兩個月增長環比 0.4% ,這表明工資增長重新加速。回顧上一個泡沫周期,平均每小時收入同比增速在 2007 年峯值達到 3.5% , 2008 年為 3.6% 。2009 – 2018 十年期間的平均增長為 2.6% 。

此外美國 6 月 JOLTS 職位空缺 958.2 萬人,創 2021 年 4 月以來新低,表明勞動力市場狀況有所疲軟。此外自主辭職率有所下降,跌至 2.4% ,創下 2021 年 2 月以來的最低水平。自主離職率越高,表明勞動力市場緊張,工人有信心離开目前的工作以尋求更好的機會,反之亦然。

美股 Q 2 盈利報告 — —

盈利預期超越:截至上周,約 80% 的 S&P 500 公司超出了第二季度的共識每股收益(EPS)預 期,顯示出企業盈利的強勁表現。

收入預期不及:然而,只有 59% 的公司超出了收入預期,這一比例是三年來的最低水平,反映了一些行業可能面臨的收入增長壓力。

考慮到股市最近 5 個月大漲,市場熱度一直很高,再考慮到股票和債券的聯動關系最近變得更緊密,當前財報背景下美股的風險回報並不那么吸引人。

中國在美國的交易活動降至近二十年來最低水平:

這是兩國間地緣政治緊張局勢對跨境金融活動產生壓力的跡象。

根據 Dealogic 的數據,今年迄今來自中國的美國並購投資僅為 2.21 億美元,這是自 2006 年以來的投資增長最緩慢的時期。去年同期的總額為 34 億美元。除美國外,今年迄今中國在德國的交易僅為 1.89 億美元,這是十多年來的最低金額,而在英國和澳大利亞的活動分別累計為 5.03 億美元和 2.28 億美元。

中國的產出缺口促進通縮(JP Morgan 的觀點):

中國政策重點正在轉向穩定房地產市場、促進消費和恢復商業信心。雖然政策變化可能會限制經濟下行勢頭,但不太可能縮小中國巨大的產出缺口。在主要經濟體中,中國的疫情後復蘇最弱,其 GDP 水平仍比疫情前的潛在路徑低 3% 以上:

上周公布的 7 月 PMI 數據(國家統計局和財新)顯示,工業產出溫和增長,非旅遊相關服務業和建築業增長放緩,表明這一差距可能進一步擴大。國內需求和生產能力之間的較大差距降低了通脹,預計本周的 7 月份 CPI 會出現負值(按月度和去年同期計算)。國內通縮擔憂和增長擔憂將使人民幣承壓。這些動態已經壓低出口價格,並應在未來一段時間內對全球商品價格輸入負貢獻。

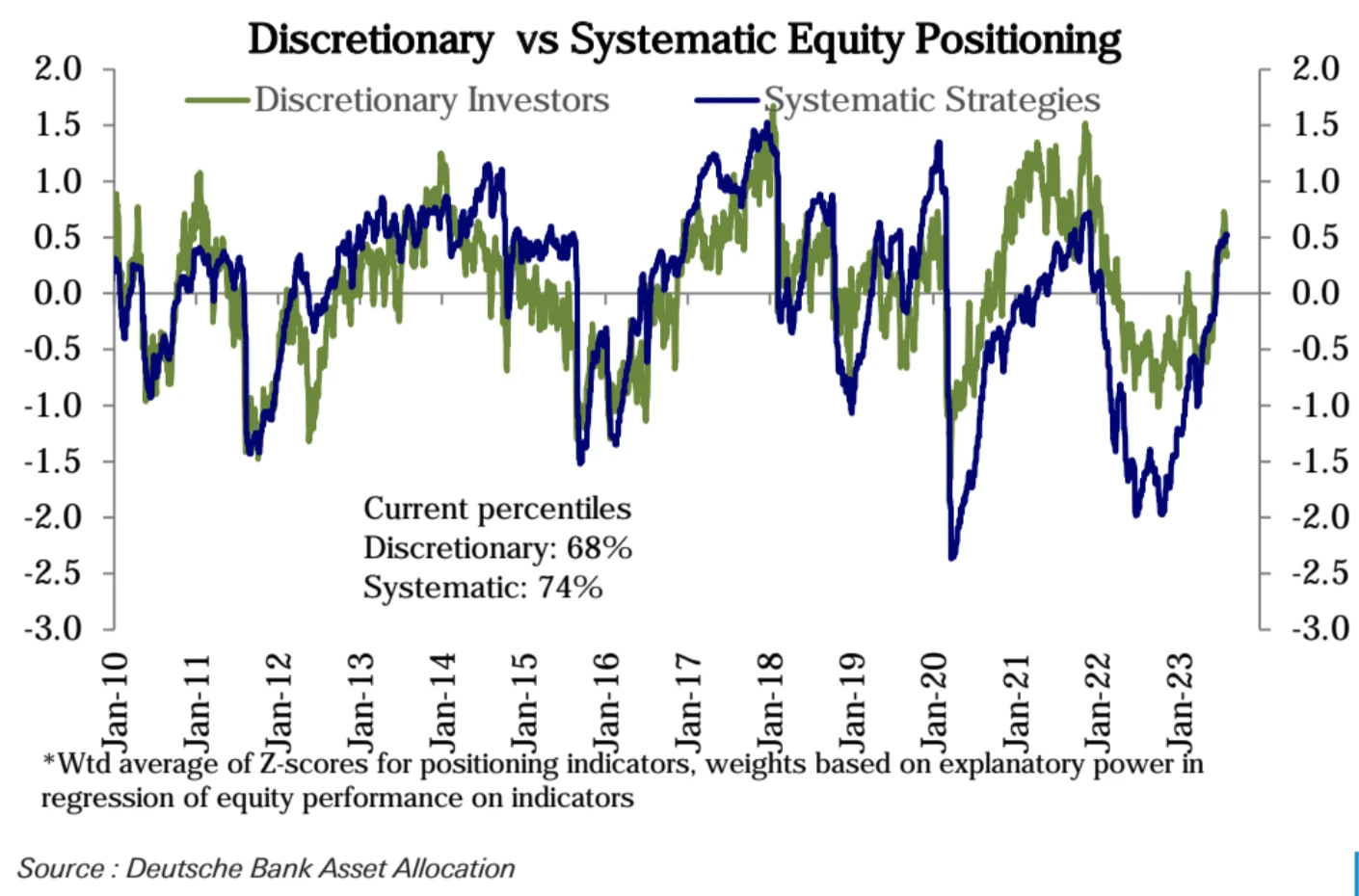

倉位指標

德意志銀行衡量的股市總體倉位計量上周小幅下降,系統性策略倉位略有下降(76 至 74 百分位),主觀投資者倉位連續第二周下滑(71 至 68 百分位),自 5 月底大幅上漲以來已回吐約三分之一。

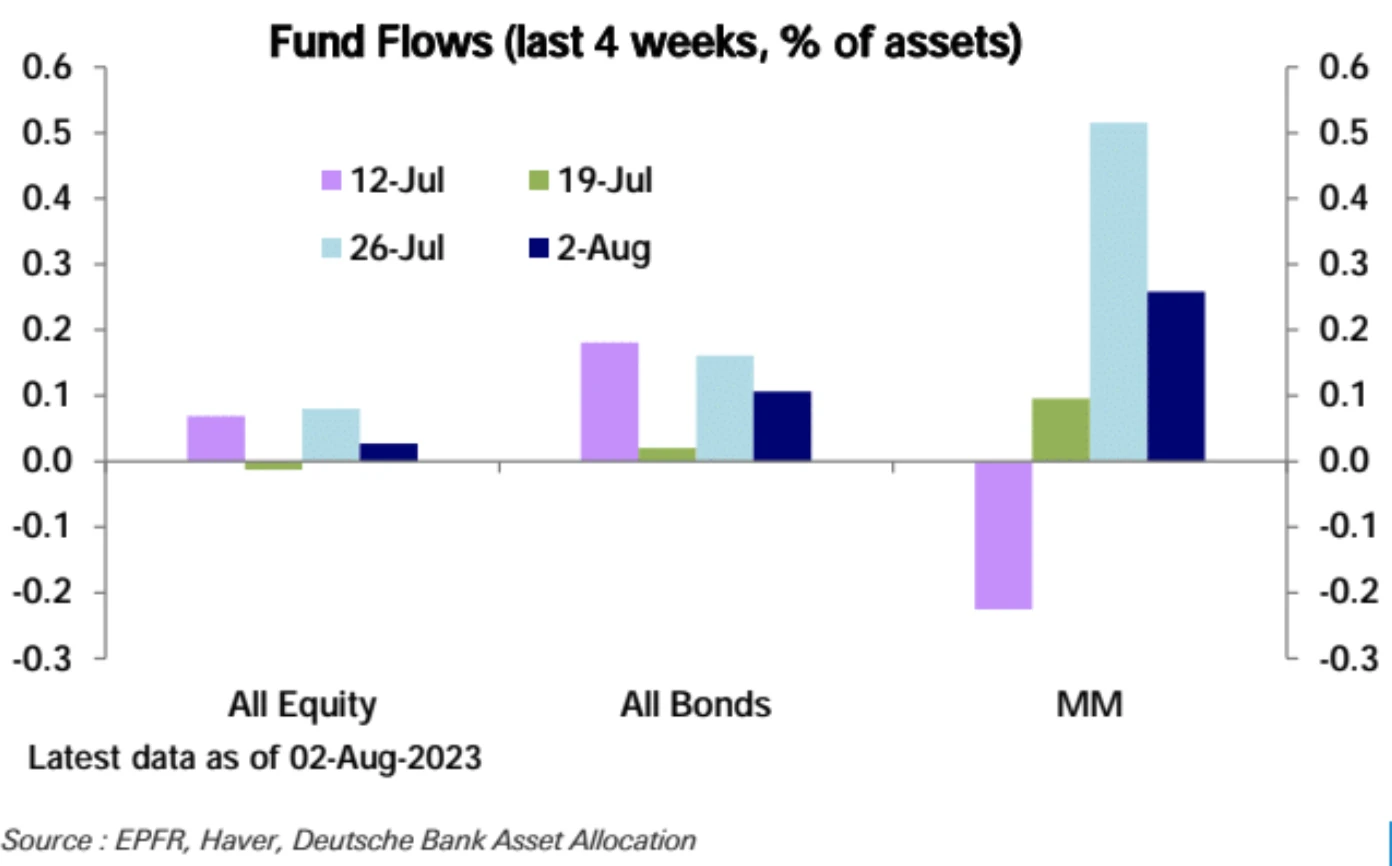

上周全球股市、債券、貨幣基金資金全部錄得淨流入,盡管流入幅度較前周下降:

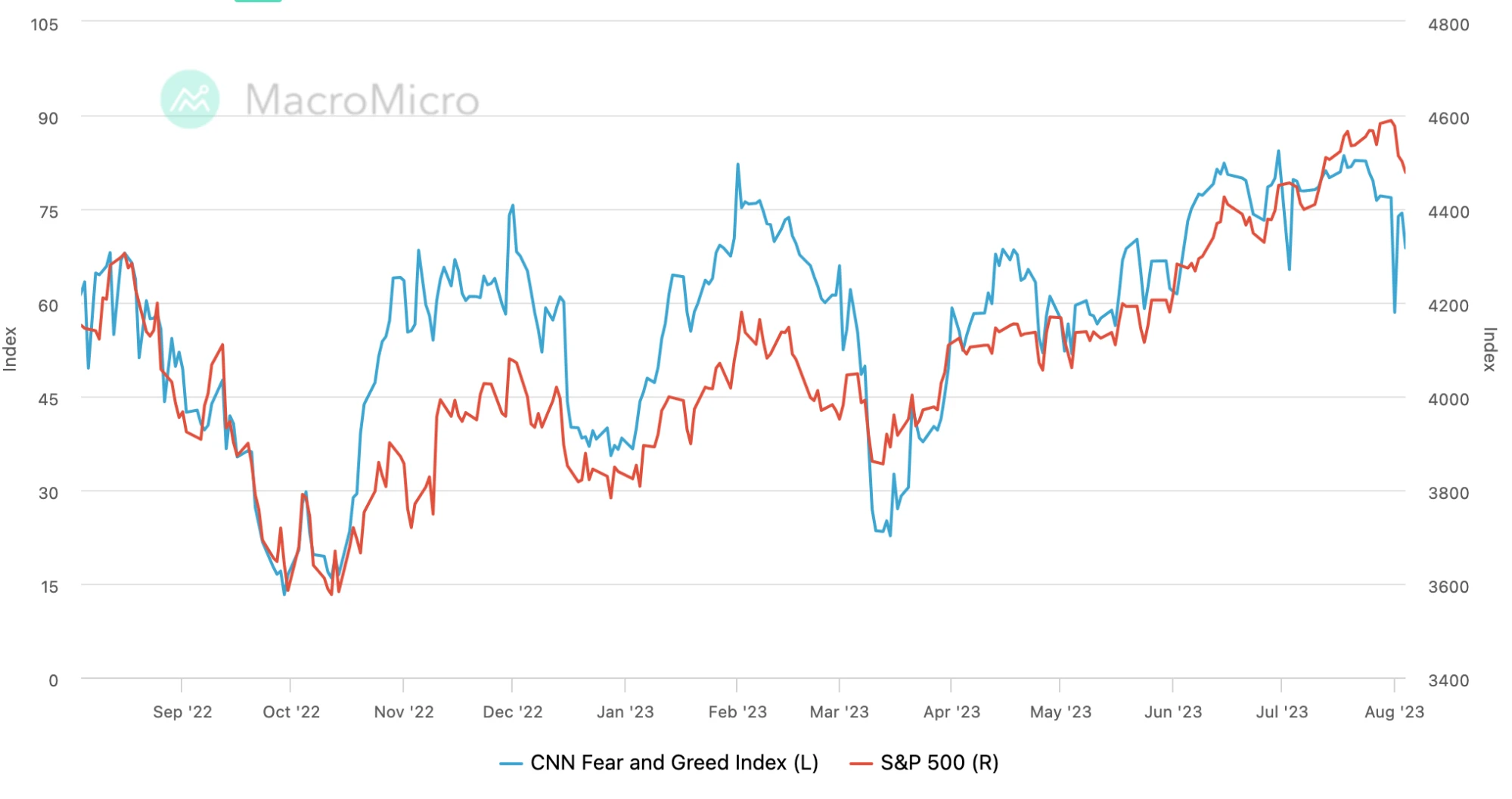

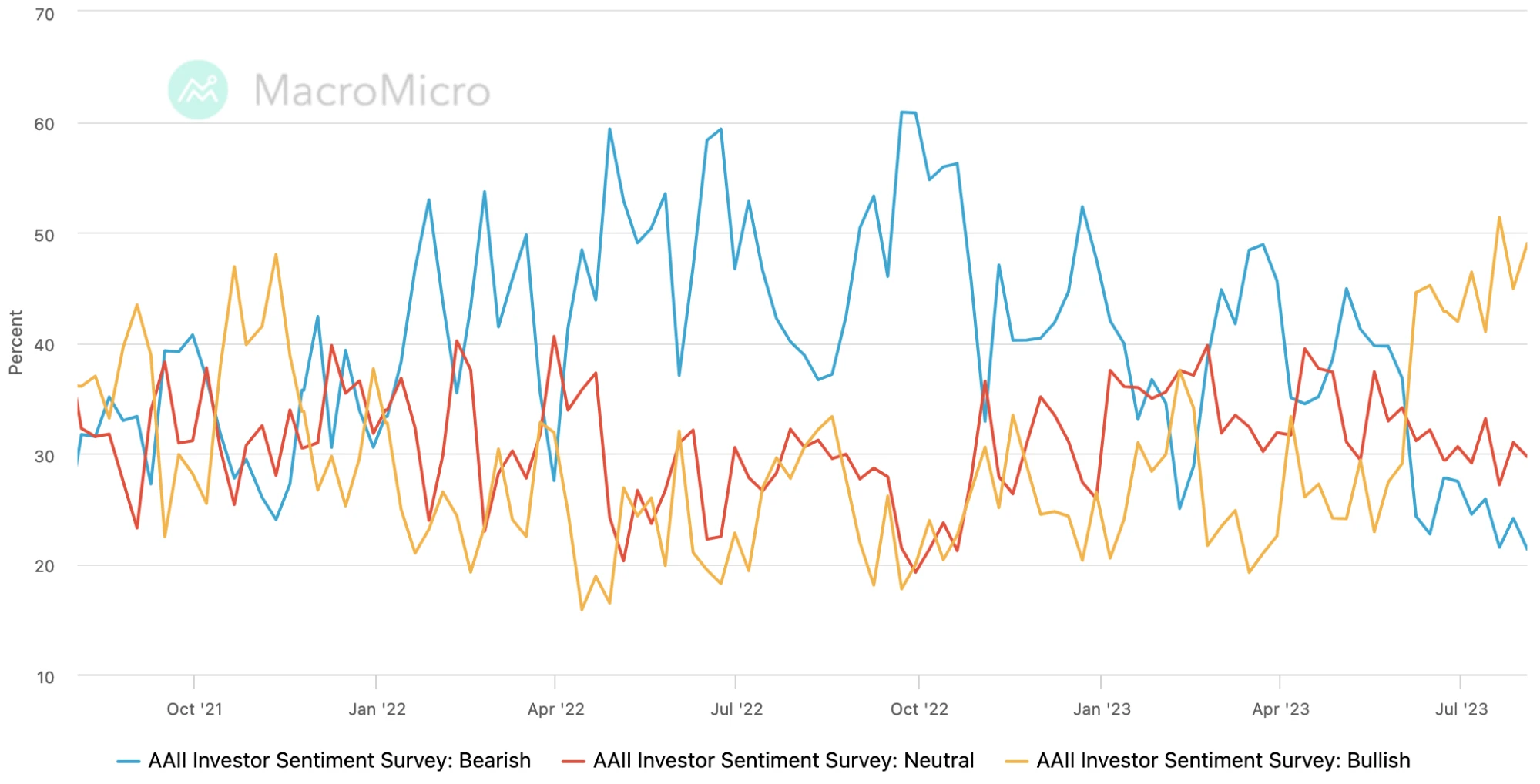

投資者情緒指標:過於高漲的投資者情緒回落

上上周結束時,各種跡象顯示投資者情緒正積聚到近乎狂熱的地步。美國投資者協會 AAII 情緒指數和 CNN 貪婪恐慌情緒指數都達到了 2021 年狂熱階段的高點。

在幾個月的瘋狂追漲後,上周开盤時投資者倉位已經達到全年最高點,市場可能要對此進行消化。

上周 CNN 貪婪恐慌指數略有反彈後回落,目前報 69 ,低於 75 的“極度貪婪”水平线:

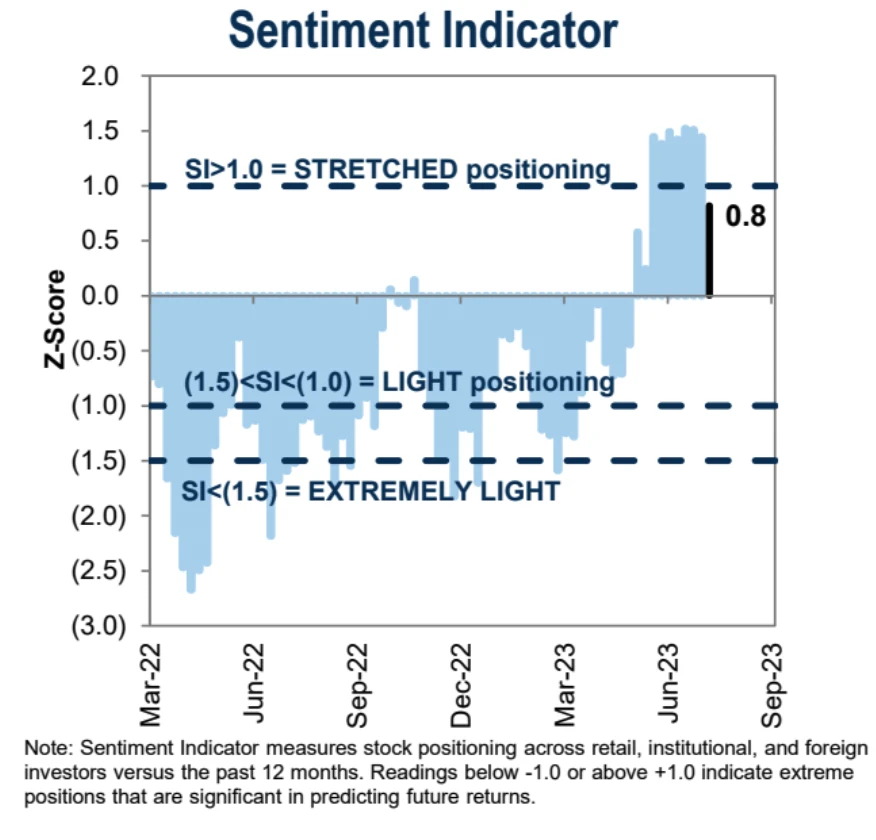

高盛的投資者倉位情緒數據大幅下降至 6 月來最低水平:

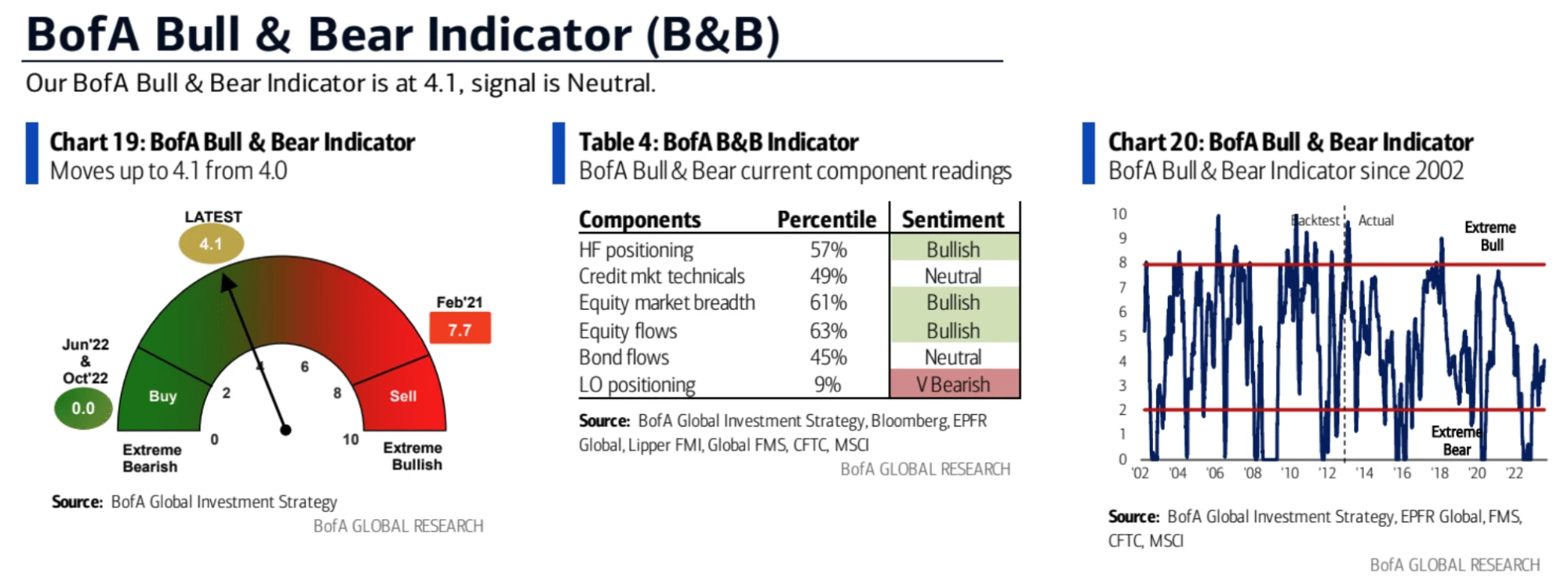

美銀的牛熊情緒指標較上周上升 0.1 至 4.1 ,依舊維持在中性區間:

加密貨幣變化

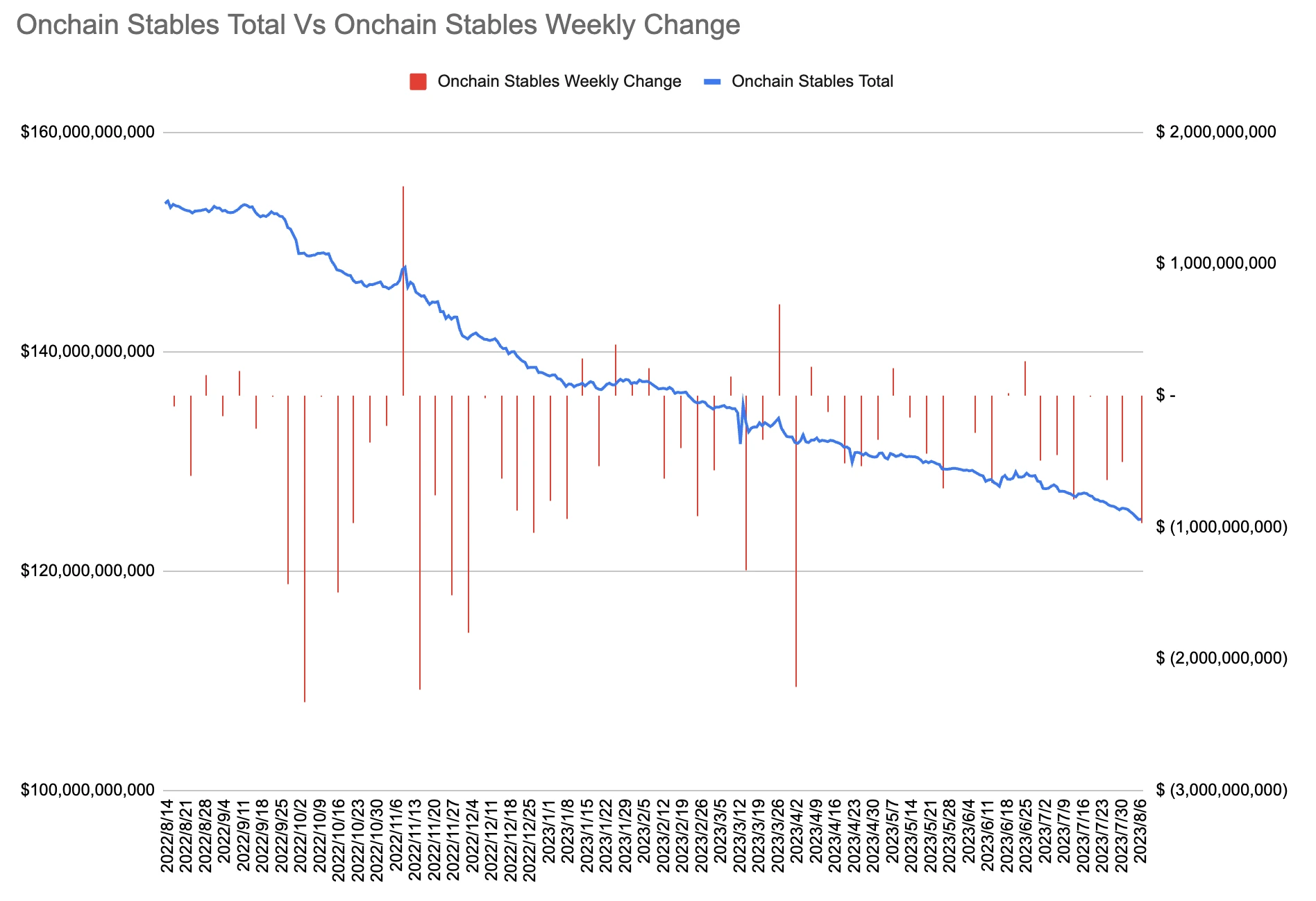

鏈上穩定幣連續第七周流出,單周流出 9.7 億美元,為 4 個月來最大單周流出:

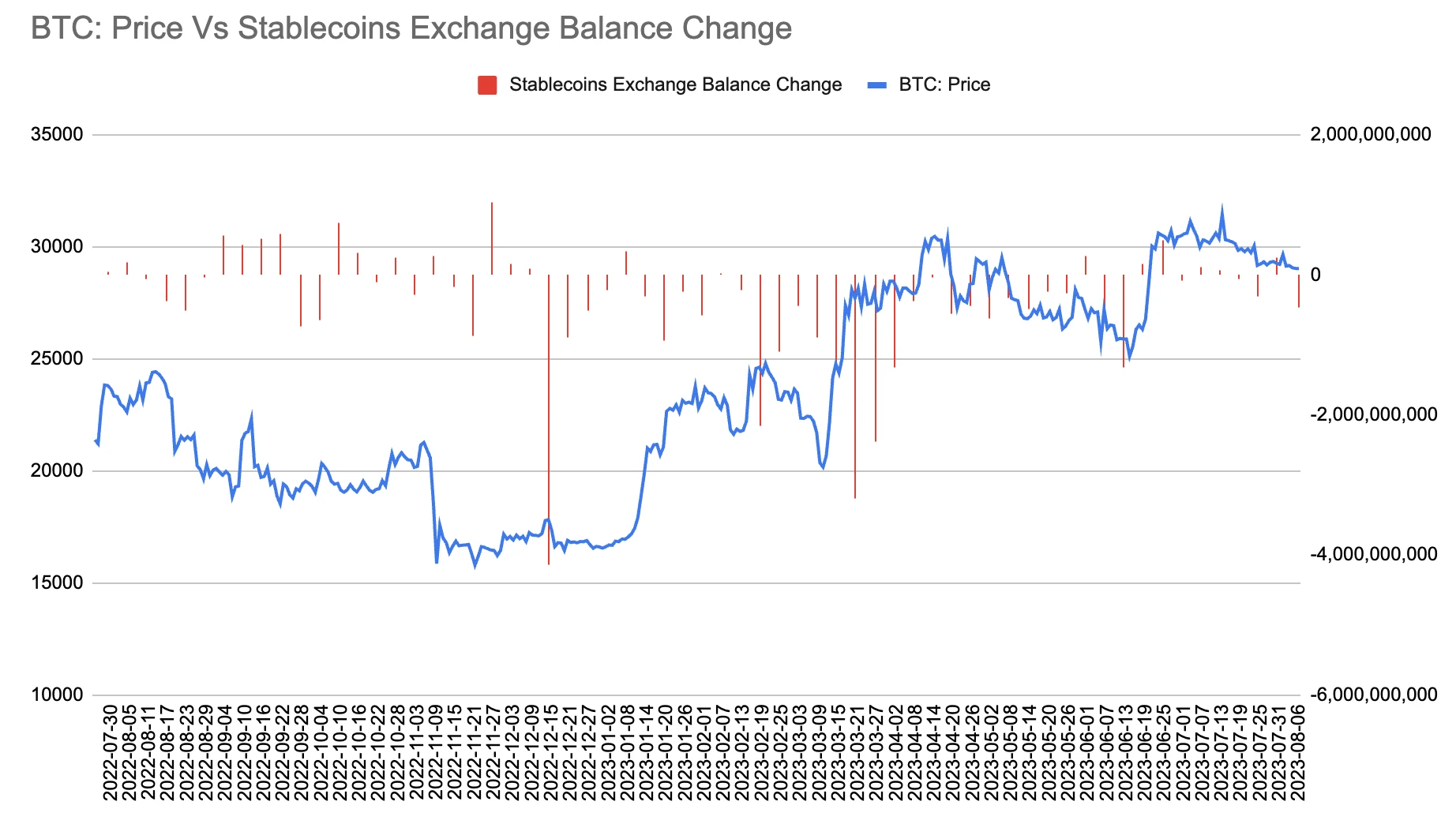

交易所穩定幣余額上周淨流出 4.76 億美元,至 180.6 億美元,為 6 月來最大單周淨流出:

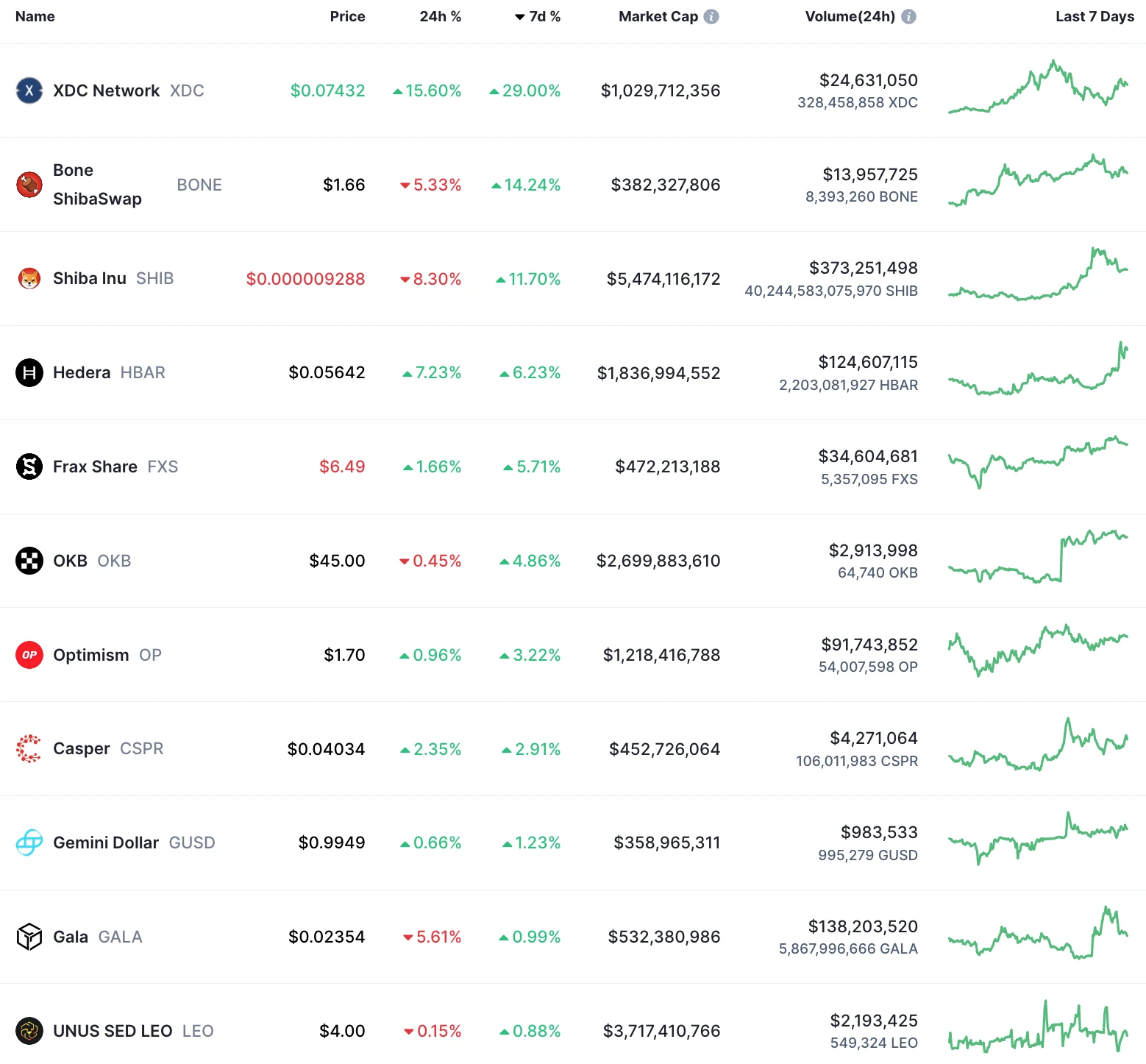

市值前 100 的加密貨幣周度漲幅榜:

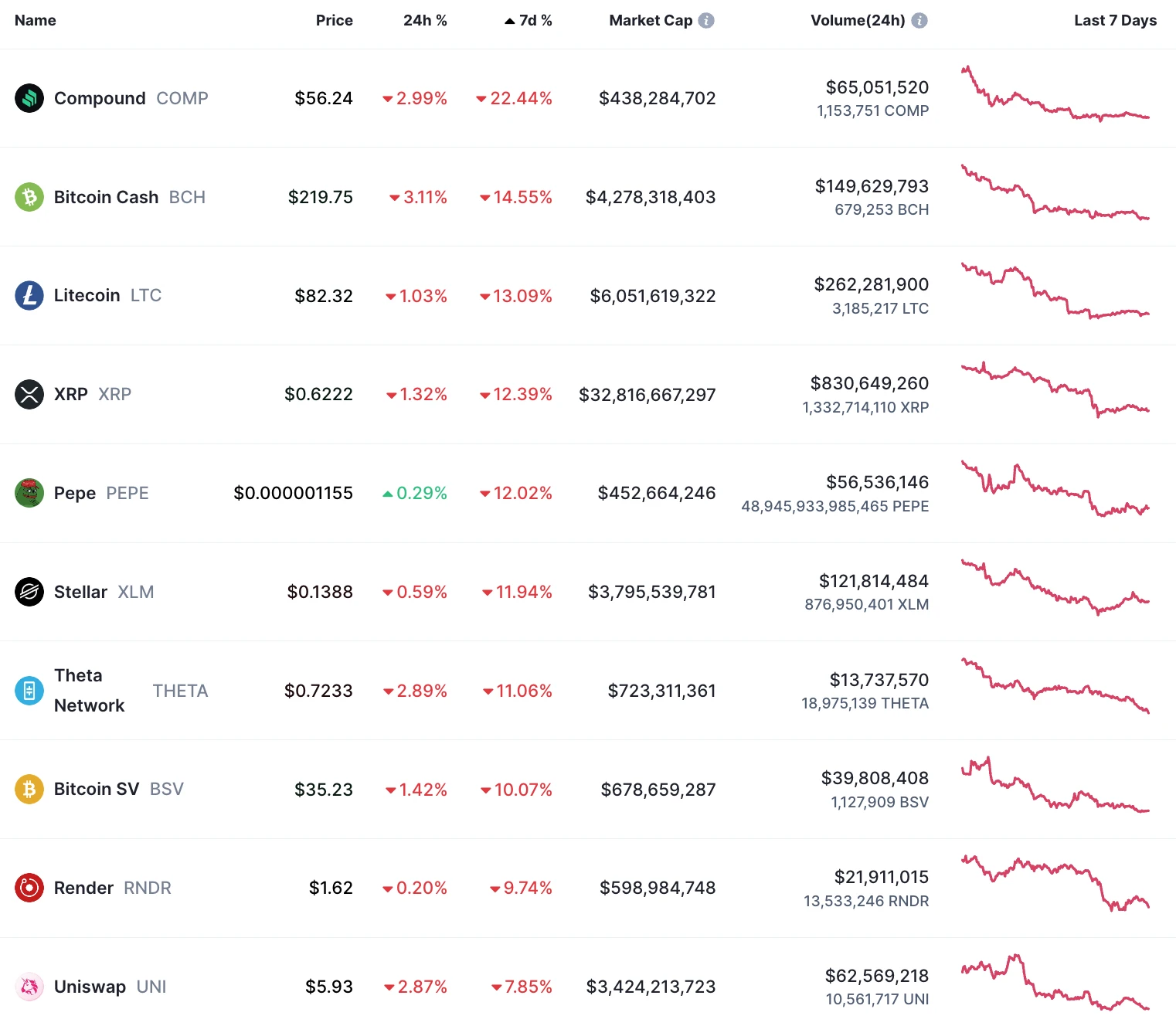

市值前 100 的加密貨幣周度跌幅榜:

上周加密要聞:

以太坊期貨 ETF 申請熱潮

最近七家公司遞交了以太坊 ETF 申請。追蹤以太坊期貨的 ETF 本質上是投資於該行業第二大加密貨幣的期貨合約。

Hashkey 散戶交易獲得許可

香港證監會已批准 HashKey Exchange 的 1 號和 7 號牌照的升級,允許其向散戶提供服務。為預熱即將上线的散戶產品,HashKey Exchange 也在最近啓動現貨交易零手續費限時活動。

然而,目前該平臺提供的資產和交易對不多,官方支持現僅支持 BTC、ETH、USDT、SPiCE(首家完全代幣化的風投基金 SPiCE 的原生代幣)等 4 種資產和 7 種交易對,較無法滿足資深幣圈用戶。

目前 HashKey Exchange 並不支持中國、日本、美國等虛擬資產受到限制之管轄區及其他受制裁國家/地區用戶注冊。

Curve Finance 創始人累計出售 CRV 獲得 5706 萬美元

自 8 月 1 日开始場外出售以來,Curve 創始人已累計向 30 家投資者/機構出售了 1.4265 億枚 CRV ,共獲得 5706 萬美元資金。並部分歸還了在 FXS 等協議的借貸,市場清算風險得以緩解。

Curve 代幣購买方有孫宇晨、 Wintermute 、DCF、DWF、黃立成、 Prisma Finance 、 Cream Finance 等個人或者機構,有分析認為 CRV 流動代幣壟斷的格局得以打破,Curve 生態可能後續得到相關方賦能,對 Curve 來說是中長期的利好。

此前,Curve 因智能合約編程語言 Vyper 編譯器的漏洞造成超過 6000 萬美元的損失,由於創始人 Michael Egorov 在多個借貸協議上抵押 CRV 代幣借出 1.1 億美元穩定幣,在負面消息的影響下險些遭到清算,而包括中心化交易所在內的市場上都沒有如此多的流動性,最終此事以 Michael 將 CRV 代幣以 0.4 美元的價格(低於市場價 20% 以上)通過 OTC 的方式出售給多位業內知名人士而暫時告一段落。

Curve 產品方面,收益率與風險似乎不成正比,該事件也會讓人們意識到,即使是目前看起來最安全的 DeFi 項目也不是 100% 安全的。如果不質押 CRV 代幣,流動性提供者總的 APY 只有 1.5% 。即使質押盡可能多的 CRV 或者使用 Convex 等收益聚合器,能獲得的 APY 也不超過 3% 。

大漲超過 200% 的 YGG 大戶开始減持

過去一周 YGG 代幣價格上漲約 232% ,市值達到 1.5 億美元左右。昨日有 2 位投資者在暴漲後合計向幣安存入 357 萬枚 YGG(約 206 萬美元)。其中, BITKRAFT Ventures 通過 Wintermute Trading 和 FalconX 向幣安存入 157 萬枚 YGG(約 90.7 萬美元);地址 0 x 639 B 开頭的某巨鯨向幣安存入 200 萬枚 YGG(約 116 萬美元),目前仍持有 200 萬枚 YGG(約 116 萬美元)。

本月 ARK Invest 已累計減持超 1800 萬美元的 Coinbase 股票

截止上周,ARK Invest 8 月已累計減持 208 , 859 股 Coinbase 股票,按當前價計算,價值約 1824 萬美元。

本周解鎖關注:

Aptos (APT)將於 8 月 12 日 8 時解鎖約 454 萬枚代幣,價值約 3044 萬美元。

ImmutableX(IMX)將於 8 月 12 日 6 時解鎖約 1808 萬枚代幣,價值約 1331 萬美元。

本周展望

經濟數據

-

中國 7 月貿易數據表現疲弱,預計出口和進口同比降幅將持續

6 月貿易數據顯示中國對外貿易繼續疲軟。出口和進口分別大幅低於預期,創下 2020 年以來最大單月降幅。市場預計 7 月出口和進口降幅將繼續,分別為 12.5% 和 5.5% ,進一步凸顯中國經濟面臨的嚴峻挑战。疫情反復和外部環境惡化嚴重制約了中國的對外貿易。

-

7 月 CPI 預計將轉負,PPI 降幅或有擴大

在 6 月 CPI 和 PPI 分別降至 0% 和-5.4% 後,預計 7 月中國通脹數據仍將疲軟。制造業活動持續收縮,房地產市場低迷等因素導致通縮預期上升。分析預測 7 月 CPI 可能再次下滑並轉負,PPI 降幅也有可能繼續擴大,這將加大經濟下行壓力。穩增長是當下的政策重點。

-

美國 7 月 CPI 數據可能比市場預期的更令人擔憂

6 月美國 CPI 顯著回落,但 6 月 CPI 是本輪周期以來最“友好”的一次。隨着油價反彈和基數效應減弱,CPI 進一步大幅回落存在困難:分析師預計 7 月份 CPI 同比上漲 3.3% ,環比上漲 0.3% ,高於 6 月份的同比上漲 3% 和環比上漲 0.2% 。預計核心 CPI 同比上漲 4.8% ,環比上漲 0.2% ,均與 6 月份一致。

CPI 和 PPI 數據將對聯儲決策具有關鍵影響。

要知道 7 月汽油價格劇烈上漲,同比增長 6.84% ,是今年以來最大漲幅。雖對 7 月報告影響有限,但考慮到汽油在 CPI 中權重 3.4% , 8 ~ 9 月通脹將更為嚴峻。8 月通脹預期升至 3.6% , 9 月預期為 3.37% ,較此前預期均有上調。原油價格 7 月也大幅攀升近 16% ,是 2022 年以來單月最大漲幅,油價上漲無疑會推高未來通脹。

核心通脹也是重點,盡管服務業和房租增速最近有所降溫,但仍不足以讓核心通脹下降。

如過通脹加劇,長端收益率可能進一步上調,這意味着風險資產的估值可能承壓。

債券拍賣

上周,美國財政部超過兩年半以來首次提高了較長期債券的季度發行規模,美國政府借貸需求大增也是推動惠譽下調了美國 AAA 的主權信用評級的原因之一。

財政部表示將在這一周的季度再融資操作中發行 1030 億美元較長期債券,品種為 3 年、 10 年和 30 年期債券。這高於上次 960 億美元的發行總額,也略高於大多數交易商的預期,密切關注拍賣中標利率和投標倍數的情況,當前債券市場情緒脆弱。

此外,財政部預計第三季度有價債券發行淨額將達到 1.007 萬億美元,創歷史同期新高,比 5 月初時的預估值高出 2740 億美元。

摩根大通策略師 Nikolaos Panigirtzoglou 認為即使在 TGA 重建和額外發債導致美國的廣義流動性收縮至少 4% 以上。該行對“廣義流動性”的定義是貨幣供應量(M 2)和機構貨幣市場基金資產之和。

重點財報

8 月 9 日星期三, Walt Disney 和 Roblox 將發布季度財報,作為娛樂行業和元宇宙領域的重要公司,其財報將引起市場高度關注。Disney 的 subscriber 增長和 Roblox 的用戶數據將是重點指標。

8 月 10 日星期四,阿裏巴巴將發布財報。作為中國電商龍頭和雲計算領先企業,其財報將直接影響對中國經濟的判斷。雲計算和商業增長將是關鍵點。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

9047粉絲數

0

評論