RWA萬字研報:拆解當下RWA的實現路徑,探索未來RWA-Fi的發展邏輯

原文作者:Will 阿望、Diane Cheung

原文來源: Web3小律

隨着 2022 年加密寒冬的來襲,疊加監管與 CEX 的暴雷聲滾滾,加密市場當年高企的 APR 已不復存在,依然存活於市場的投資者們开始轉向無風險收益的探索。恰逢宏觀經濟環境的變化,以及美債收益率的上行,使得現實世界資產的代幣化(Real World Asset Tokenization)成為了目前加密市場的重要價值捕獲渠道。

本文通過梳理當前市場中,主要 RWA 項目持有底層資產的實現路徑( Compound & Superstate , Franklin Templeton, MakerDAO , Ondo Finance, Matrixdock, Centrifuge ),來試圖理清當前 RWA 敘事的邏輯。

TL;DR

-

過分糾結 RWA 的定義沒有太多意義,Token 是價值的載體,RWA 的價值幾何還得去看將底層資產的何種權益 / 價值帶到了鏈上,以及其應用場景;

-

短期來看,RWA 背後的驅動力更多來自加密世界 DeFi 協議單方面的需求,如資產管理、投資多元化和新的資產類別等;

-

DeFi 協議通過 RWA 項目去捕獲底層資產的生息價值,其本質是在建立起 U 本位,帶有底層資產真實收益率(Real Yield)的資產類別,其邏輯與 LSD 建立 ETH 本位的生息資產基本一致;

-

因此,美債 RWA 得到追捧,根據實現美債收益率路徑的不同,可以分為(1)以傳統合規基金為代表的 Off- Chain to On-Chain 路徑,以及(2)DeFi 協議主導的 On-Chain to Off-Chain 路徑,但是其中的監管合規依然存在較大障礙;

-

RWA 將生息資產映射上鏈只是第一步,後續如何嫁接 DeFi 可組合性的樂高將非常值得探索,有望進一步打开 RWA+DeFi 的天花板;

-

長期來看,RWA 不應該只是單向的,未來將是雙向奔赴,一方面能夠將現實世界資產帶到鏈上,另一方面 TradFi 也能借助 DeFi 的種種優勢進一步釋放潛能;

-

未來的探索重點:如何實現投資者既能享受現實世界 RWA 資產帶來的 Beta 收益,又能享受加密市場的 Alpha 收益。

一、本輪 RWA 敘事幾何

對於目前 1 萬億美金的加密市場而言,投資者主要基於鏈上活動獲得收益(例如交易、借貸、質押、衍生品等),整個市場缺乏一種穩定的真實收益(Real Yield)的來源。

自以太坊轉為 POS 之後,基於 ETH 本位的流動性質押(LSD)可以算是一種加密市場原生的真實收益(Real Yield)的來源,但是目前佔整體加密市場的份額不大。想要真正突破現有市場的瓶頸,還需要強大的外力來支撐。

因此,一種新的資產真實收益(Real Yield)來源正在步入現實:存在於鏈下的現實世界資產(Real World Assets, RWA)通過代幣化(Tokenization)的方式帶到鏈上,可以作為加密市場 U 本位資產的重要的真實收益來源。

RWA 的上鏈入場對於加密市場的潛在影響幾乎是變革性的。RWA 能為加密市場提供可持續的、豐富類型的、有傳統資產支持的真實收益率。此外,RWA 能為 DeFi 嫁接起去中心化金融體系和傳統金融體系的橋梁,這意味着 RWA 除了能為加密市場導入增量資金外,也能獲得傳統金融市場的海量的流動性、廣闊的市場機會和巨大的價值捕獲。

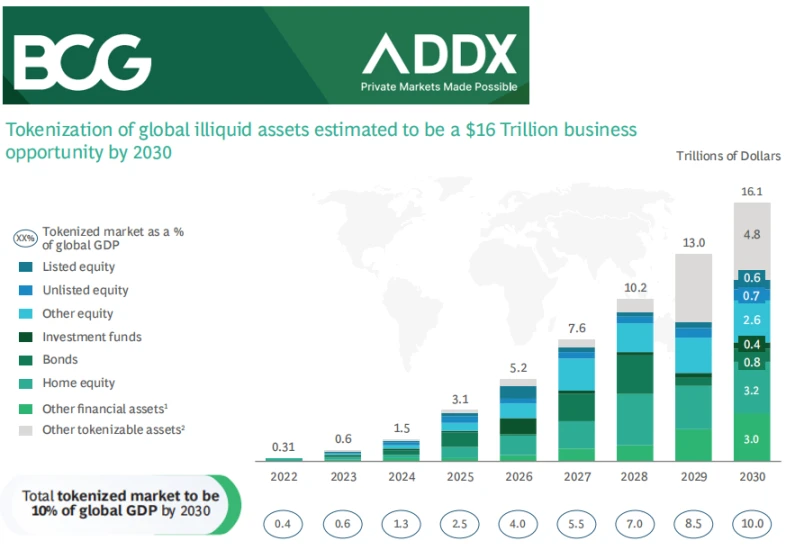

根據 BCG 和 ADDX 的研究,全球非流動性資產的代幣化將會產生 16 萬億美元規模的市場(這將接近 10% 的 2030 年全球 GDP)。花旗的 RWA 研報《金錢、代幣與遊戲》,也預計在 2023 年將會有 10 萬億美元規模的市場將被代幣化。

(Source: New BCG report: Asset tokenization projected to grow 5 0x into a US$ 16 trillion opportunity by 2030)

1.1 什么是 RWA

RWA 的全稱是現實世界資產代幣化(Real World Assets Tokenization),是將有形或無形資產中權益的價值(可以是所有權,也可以是收益權、使用權等)轉換為數字代幣的過程。這使得資產的存儲和轉移無需中央中介,價值映射到區塊鏈上實現交易流通。

RWA 可以代表許多不同類型的傳統資產(包括有形資產和無形資產),如商業地產、債券、汽車,以及幾乎任何存儲價值可以被代幣化的資產。從區塊鏈技術的早期开始,市場參與者就一直在尋求將 RWA 引入鏈上。傳統 TradFi 機構如高盛( Goldman Sachs )、漢密爾頓巷( Hamilton Lane )、西門子(Siemens)和 KKR 等都正努力將自身的現實世界資產上鏈。此外,MakerDAO 和 Aave 等這類原生加密 DeFi 協議也正在作出調整,積極擁抱 RWA。

相比於 2018 年 ICO/STO(Security Token Offering)單調的代幣融資敘事,如今的 RWA 敘事覆蓋的範圍更為廣闊:不局限於傳統金融中的一級市場,幾乎任何能夠被價值標記的資產都能代幣化。此外,當初 2018 年不存在的 DeFi 協議以及衆多基礎設施,也能夠為如今的 RWA 打开無盡的天花板。

1.2 RWA 背後的驅動力

目前,將現實世界資產帶入加密世界背後的主要驅動力是:宏觀背景下現實世界資產(尤其是美債)能夠為加密市場提供一個穩定的無風險收益。

因此,目前大部分成熟的 RWA 項目的實現路徑都是基於 DeFi 協議對於現實世界資產的單方面需求,如

-

資產管理的需求:原生鏈上收益主要來自質押、交易和借貸活動。然而,在加密寒冬的背景下,鏈上活動的萎靡直接導致了鏈上收益率的下降。在目前美債擁有較高收益率的背景下,老牌 DeFi 協議开始逐步引入美債 RWA。例如 MakerDAO 通過近期的提案,逐步將金庫中的穩定幣資產(無收益或較低收益),轉化為美債 RWA 生息資產(4% -5% 的無風險收益)。這樣能夠保障金庫資產安全的同時,獲得穩定的收益;

-

投資組合多元化:在市場出現極端行情時,加密原生資產的高波動性與高相關性容易資產的錯配與清算,引入與鏈上加密原生資產相關性較低且穩定的 RWA 資產可以有效緩解此類問題。投資者可以實現多元化,建立更穩健、更有效的投資組合;

-

引入新的資產類別:在 RWA 的基礎上嫁接 DeFi 樂高能夠進一步釋放 RWA 資產的潛力。例如 Flux Finance 為 Ondo Finance 的 OUSG 提供借貸, Curve 允許 MatrixDock 的 STBT 進行交易,Pendle 為生息資產提供 AMM 交易池。

短期來看,這一需求的實現僅僅建立在加密市場的單向奔赴上面,現實世界傳統金融並沒有太多意愿進入加密市場,有的也僅僅是試探。長期來看,RWA 不應該只是單向的,例如目前 DeFi 對於 TradFi 的單方面需求。未來將是雙向奔赴,一方面能夠將現實世界資產帶到鏈上,另一方面現實世界也能借助區塊鏈的種種技術以及優勢進一步釋放潛能。

1.3 如何捕獲 RWA 底層資產的價值

根據 RWA 底層資產的不同,分類可以多種多樣。

從短期來看,我們狹義地將 RWA 分為「生息類 RWA」和「非生息類 RWA」。因為我們認為,如今市面上的大部分 RWA 項目更多的是去捕獲底層資產的生息價值,例如美債、政府證券、公司債券、REITs 這類生息資產的收益率。

生息類 RWA 的本質,是在建立起 U 本位,帶有底層資產真實收益(Real Yield)收益率的 RWA 資產類別,其與 LSD 建立 ETH 本位的生息資產邏輯一致。雖然 RWA 資產的收益率不大,但是可以進一步組合在 DeFi 樂高中。

而非生息類 RWA 更加適合去捕獲底層資產本身的商品價值,如黃金、原油、收藏品、藝術品自身的價值,再如南美球員身價的 RWA 價值。

二、RWA 資產上鏈路徑

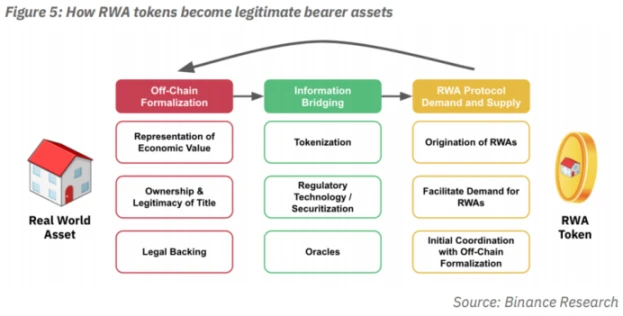

根據 Binance Research 的研報,其將 RWA 的實現流程分為三個階段:(1)鏈下包裝;(2)信息橋接;(3)RWA 協議需求和供應。

2.1 鏈下包裝(Off-Chain Formalization)

要將現實世界資產帶入 DeFi,首先必須在鏈下將資產進行包裝使其數字化、金融化、合規化,以明確資產的價值、資產所有權、資產權益的法律保障等。

在這個步驟中,需要明晰:(1)經濟價值的表示(Representation of Economic Value):資產的經濟價值可以用資產在傳統金融市場上的公平市場價值、最近的業績數據、物理狀況或任何其他經濟指標來表示。(2)所有權和所有權的合法性(Ownership & Legitimacy of Title):資產的所有權可以通過契據、抵押、票據或任何其他形式來確定。(3)法律支持(Legal Backing):在涉及影響資產所有權或權益變更的情況下,應該有一個明確的解決流程,這通常包括資產清算、爭議解決和執行的特定法律程序等。

2.2 數據上鏈(Information Bridging)

接下來,有關資產的經濟價值和所有權及權益的信息在數據化之後被帶到鏈上,存儲在區塊鏈的分布式账本中。

在這個步驟中,將會涉及:(1)代幣化(Tokenization):在鏈下階段包裝的信息被數據化之後,上鏈並由數字代幣中的元數據表示。這些元數據可以通過區塊鏈訪問,資產的經濟價值和所有權及權益完全公开透明。不同的資產類別可以對應不同的 DeFi 協議標准。(2)監管技術 / 證券化(Regulatory Technology/Securitization):對於需要被監管或被視為證券的資產,可以通過合法合規的方式將資產納入 DeFi。這些監管包括但不限於發行證券型代幣的許可、KYC/AML/CTF、上架交易所合規要求等。(3)預言機(Oracle):對於 RWA,要參考現實世界的外部數據以准確地描繪資產的價值,如股票 RWA,則需要訪問該股票的業績數據等。但是由於區塊鏈無法將外部數據直接從集中到區塊鏈上,則需要如 Chainlink 這類將鏈上數據與現實世界信息的數據連接,用於向 DeFi 協議提供鏈下資產價值等數據。

2.3 RWA 協議的需求和供應(RWA Protocol Demand and Supply)

專注於 RWA 的 DeFi 協議推動了現實世界資產代幣化的整個流程。在供應端,DeFi 協議監督 RWA 的形成。在需求端,DeFi 協議促成投資者對 RWA 的需求。通過這種方式,大多數專門研究 RWA 的 DeFi 協議既可以作為 RWA 形成的起點,也可以為 RWA 最終產品的提供市場。

2.4 RWA 的具體實現路徑

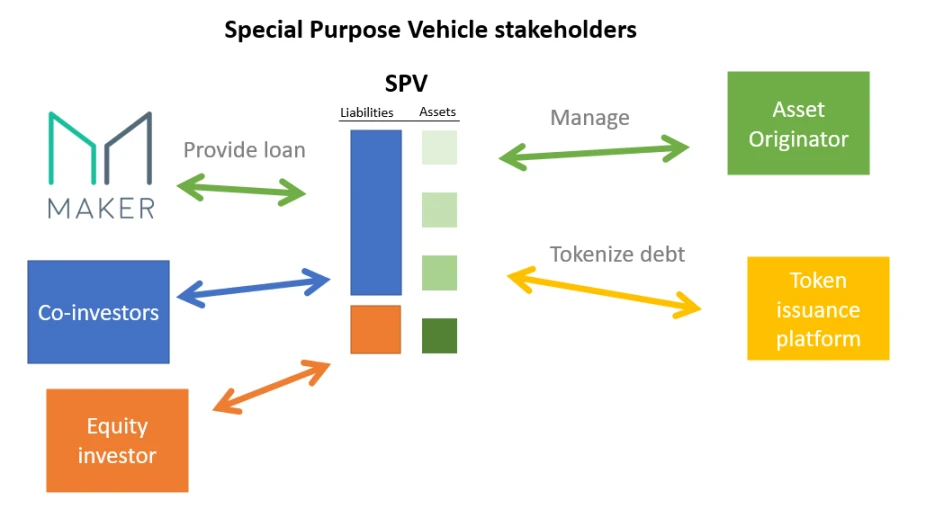

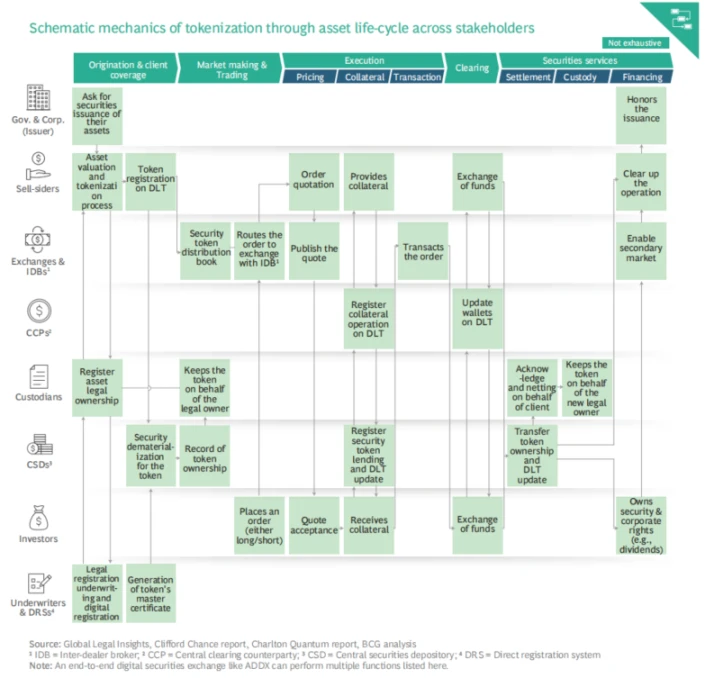

在 RWA 資產上鏈的具體實現路徑上,可採取類似於資產證券化的思路,通過設立特殊目的公司(Special Purpose Vehicle, SPV)來支撐底層資產,起到控制、管理、風險隔離等的作用。同時,BCG 與 ADDX 的研報也從 RWA 資產發起方的角度,來為各個生態參與方(資產發起人、發行平臺、資產托管、資金結算等)提供了路线圖:

三、當下美債 RWA 的實現路徑

我們已經明確 RWA 是鏈下現實世界資產代幣化的表示,那么理清現實世界與加密世界中資產權益和資產價值如何轉換至關重要,即如何將 RWA 解釋為現實世界資產的合法表示,又或者說現實世界的資產是如何映射到鏈上的。

我們通過梳理目前最成熟的 RWA 項目——美債,發現兩條路徑:(1)以傳統合規基金為代表的 Off-Chain to On-Chain 路徑,以及(2)DeFi 協議主導的 On-Chain to Off-Chain 路徑。由於目前 RWA 背後的主要驅動力來自加密世界,因此 DeFi 協議在 RWA 項目的探索更為成熟。

目前除了 T protocol 是屬於無需許可的協議之外,其余項目均出於合規考慮都設置了嚴格的 KYC/AML 驗證流程,且絕大多數的美債 RWA 項目不支持轉账交易功能,使用場景非常有限,有待進一步探索、挖掘。

3.1 傳統金融的 Off-Chain to On-Chain

3.1.1 Compound 創始人的新公司 Superstate

Compound 創始人 Robert Leshner 瞄准了當下的熱點 RWA 敘事,其於 2023 年 6 月 28 日,宣布了成立新公司 Superstate,致力於將傳統金融市場受監管的金融產品帶到鏈上。

根據 Superstate 向美國證券交易委員會(SEC)提交的文件,Superstate 將使用以太坊作為輔助記账工具,並創建投資於短期政府債券的基金,包括美國國債、政府機構證券等。但是文件中非常明確,基金不會直接或間接投資任何依賴區塊鏈技術的資產,例如加密貨幣(The Fund will not directly or indirectly invest in any assets that rely on blockchain technology, such as cryptocurrencies)。

簡單言之,Superstate 將成立鏈下 SEC 合規的基金來投資短期美國國債,並通過鏈上(以太坊)來處理基金的交易和記錄,追蹤基金的所有權份額。Superstate 表示投資者都必須被列入白名單,其不會將 Uniswap 或 Compound 等智能合約列入白名單,因此此類 DeFi 應用無法使用它。

在 Blockworks 的一份聲明中,Superstate 表示:「我們正在創建一款在 SEC 合規注冊的投資產品,這將使投資者能夠獲得傳統金融產品的持有憑證(a record of your ownership of this mutual fund),就像持有穩定幣以及其他加密資產一樣。」

3.1.2 Franklin OnChain U.S. Government Money Fund

(Source: rwa.xyz & Stellar expert)

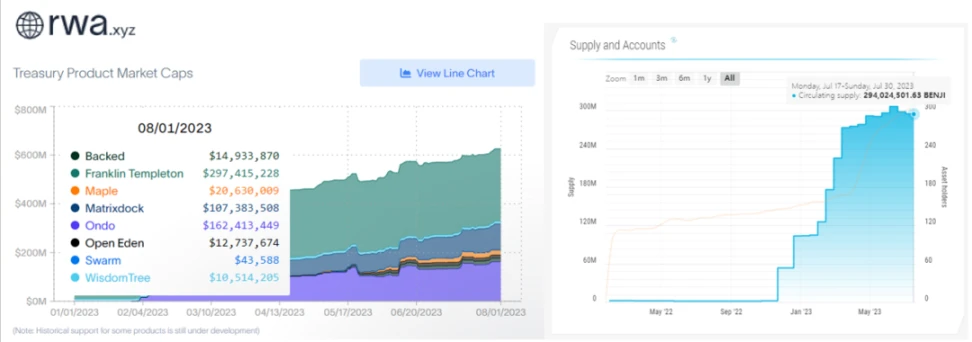

在 Superstate 之前,我們看到 Franklin Templeton 已經於 2021 年推出了 Franklin OnChain U.S. Government Money Fund (FOBXX),該基金是美國第一只 SEC 批准的,使用區塊鏈(Stellar)技術來處理交易和記錄所有權的基金。截至目前,其管理資產(AUM)已經超過 290 億美元,投資者可享受 4.88% 的年化收益。

雖然該基金的 1 個份額由 1 個 BENJI 代幣表示,但是目前暫未看到 BENJI 代幣在鏈上與 DeFi 協議的應用交互。投資者需要通過 Franklin Templeton 的 App 或者網站進行合規驗證,從而進入其白名單。

3.1.3 Hamilton Lane 的私募基金代幣化

Hamilton Lane 是一家全球領先的投資公司,管理的資產規模高達 8, 239 億美元。該公司將旗下三只基金的部分份額在 Polygon 網絡上代幣化,並在交易平臺 Securitize 向投資者开放。通過與 Securitize 的合作,基金的部分份額將在平臺上形成一個 feeder fund,並由 Securitize Capital 進行管理。

Securitize 的 CEO 表示:「Hamilton Lane 提供了一些表現最好的私募市場產品,但從歷史上看,它們一直局限於機構投資者。代幣化將使個人投資者能夠首次以數字的方式參與私募股權投資,並共同創造價值。」

從個人投資者的角度來講,雖然代幣化基金提供了一種「平價」參與頂級私募基金的方式,最低投資門檻從平均 500 萬美元大大降至僅 2 萬美元,但是個人投資者依舊要通過 Securitize 平臺的合格投資者驗證,依然存在一定的門檻。

從私募基金的角度來看,代幣化基金能提供實時流動性的優勢不言而喻(對比傳統私募基金長達 7-10 年的鎖定期),並且可以實現 LP 的多樣化以及資金調配的靈活性。

3.1.4 小結

Off-Chain to On-Chain 的路徑更多的是傳統金融在其合規基礎上進行的創新探索。考慮到傳統金融的強監管,目前的探索也僅僅只是將區塊鏈的技術應用於傳統金融產品本身,只是採用了區塊鏈作為其記账方式,而非直接接入 DeFi 進行交互,並未實現對外的拓展。但是其基金份額的持有憑證(a record of your ownership of this mutual fund)基本與 Token 無異,試想一下持有憑證與穩定幣的區別。

我們期待 Compound 創始人 Robert Leshner 從更加 Crypto-native/DeFi 的角度,來為 RWA 的 Off-Chain to On-Chain 的路徑提供更多價值探索。

3.2 加密金融的 On-Chain to Off-Chain

3.2.1 Makerdao 的 Monetalis 信托法律架構

MakerDAO 是一個去中心化自治組織(DAO),旨在管理在以太坊上的運行的 Maker 協議。協議提供了第一個去中心化的基礎穩定貨幣 DAI(可簡單理解成以太坊上的美元)和一系列的衍生金融體系。自 2017 年上线以來,DAI 始終和美元保持錨定。

由於加密貨幣市場的高波動性,依賴單一抵押資產可能會導致大量清算。因此,MakerDAO 一直在積極探索抵押品多元化的方式,而 RWA 就是其中的重要組成部分。經過多年的嘗試,MakerDAO 實現了兩種成熟的 RWA 路徑:(1)通過 DAO + 信托的形式直接購买和持有資產(MIP 65 提案);(2)直接購买代幣化 RWA 資產(通過去中心化借貸平臺 Centrifuge),包括目前持倉的 New Silver(房地產貸款)和 BlockTower(結構性信貸)等 Valut。

根據 MakerBurn.com 的數據,目前有 11 個 RWA 相關項目被用作 MakerDAO 的抵押品,總 TVL 為 27 億美元。  我們來看 MIP 65: Monetalis Clydesdale: Liquid Bond Strategy & Execution 提案。該提案由 Monetalis 創始人 Allan Pedersen 於 2022 年 1 月提出,旨在將 MakerDAO 金庫中的部分穩定幣資產通過 Monetalis 管理的信托,投入到現實世界中高流動性、低風險的債券資產。該提案後經 MakerDAO 社區投票通過,並於 2022 年 10 月开始實施,初始債務上限為 5 億美元。2023 年 5 月,後續提案將上限提高至 12.5 億美元。

我們來看 MIP 65: Monetalis Clydesdale: Liquid Bond Strategy & Execution 提案。該提案由 Monetalis 創始人 Allan Pedersen 於 2022 年 1 月提出,旨在將 MakerDAO 金庫中的部分穩定幣資產通過 Monetalis 管理的信托,投入到現實世界中高流動性、低風險的債券資產。該提案後經 MakerDAO 社區投票通過,並於 2022 年 10 月开始實施,初始債務上限為 5 億美元。2023 年 5 月,後續提案將上限提高至 12.5 億美元。

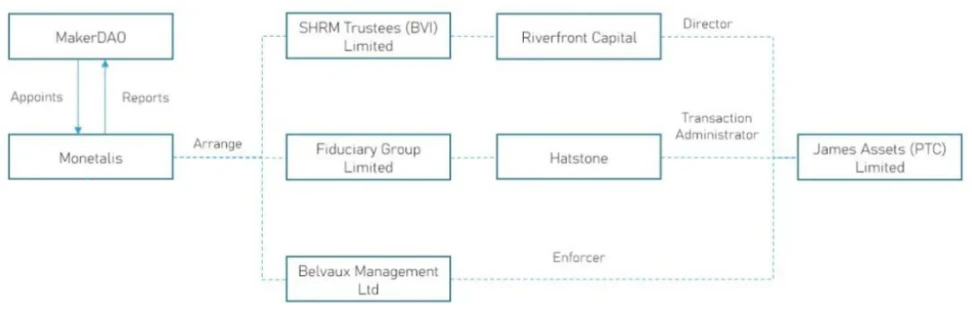

根據 MIP 65 提案,MakerDAO 通過投票來委托 Monetalis 作為項目的執行方,負責設計整體法律架構,並周期性向 MakerDAO 匯報。Monetalis 通過設計了一套基於英屬維京群島(BVI)的信托法律架構安排,來打通了鏈上治理(MakerDAO)、鏈下治理(信托公司的授權決議)和鏈下執行(鏈下交易)的統一。

首先,MakerDAO 和 Monetalis 授權一個 Transaction Administrator 來審查所有交易,並確保交易的執行與 MakerDAO 的提案相吻合;其次,將 MakerDAO 的鏈上提案作為鏈下實體作出決議的前置條件,任何與 MakerDAO 決議無關的事項,將排除在鏈下實體的授權範圍之外;最後,根據 BVI 法律的靈活性,在一定程度上保障鏈上治理與鏈下治理、執行的統一。經復雜的法律安排及信托授權,MakerDAO 和 Monetalis 的安排如下:

(Source: DigiFT Research, MakerDAO MIP 65)

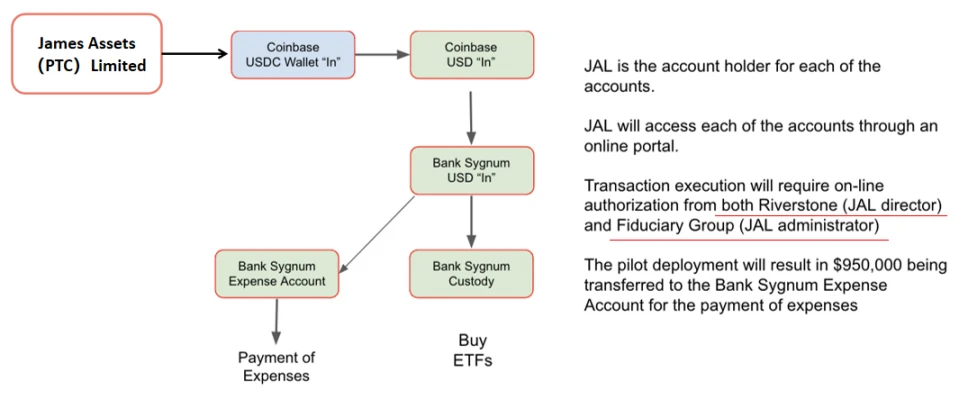

在梳理好 MakerDAO 和 Monetalis 的鏈上治理與鏈下治理、執行的統一之後,後續由在 BVI 設立的信托公司 James Assets(PTC)Limited 來對外執行美債 ETF 的採購,採購標的包括 BlackRock 的 iShares US$ Treasury Bond 0-1 yr UCITS ETF 和 iShares US$ Treasury Bond 1-3 yr UCITS ETF。具體的流程如下:

(Source: MakerDAO MIP 65)

在整體流程中,James Assets(PTC)Limited 作為 MakerDAO 和 Monetalis 的對外主體,在獲得鏈上授權和鏈下授權的前提下,來處理每筆交易。其中, Coinbase 作為法幣出入金的兌換機構, Sygnum Bank 提供信托資產的交易和托管,並另設账戶用於信托運行的开銷(初始的各項費用達到 95 萬美元)。

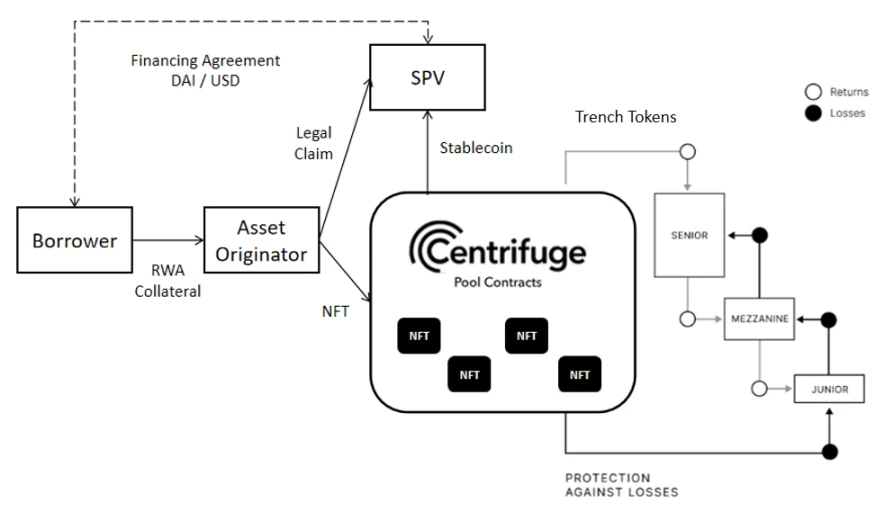

3.2.2 Centrifuge 的 SPV 代幣化路徑

Centrifuge 是一個去中心化借貸平臺,它致力於將現實世界資產引入加密世界,通過代幣化、碎片化、結構化的方式提供更多投資機會和流動性。Centrifuge 是最早涉足 RWA 領域的 DeFi 協議之一,也是 MakerDAO、Aave 等頭部 DeFi 協議背後的技術提供方。根據 rwa.xyz 的數據,Centrifuge 是目前 RWA 領域業務比較全面的項目,並擁有自己的 Centrifuge Chain 以及主要產品 Tinlake 協議。

Centrifuge 的 RWA 的實現路徑大致可以概括為:(1)借款人通過資產發起人(承銷)將鏈下資產代幣化為 NFT,並鎖定在 Centrifuge 的智能合約資產池中;(2)將多個同類型借款人的資產 NFT 集中在一起形成一個資產池,由流動性提供者為這個資產池提供資金,而不是單獨的個人;(3)通過結構化的方式,將資產池分為初級(Junior)和高級(Senior)兩個 Tranche(分別對應不同的 ERC 20 代幣),其中 Junior Tranche 的投資者獲得更多收益,並承擔更多風險,Senior Tranche 的投資人獲得的收益和承擔的風險都更低,可滿足不同風險偏好者的需求。

Centrifuge 根據美國資產證券化的法律結構(美國證券法 Reg D 項下的 506 (b)(c)),在合規方面做了相當多的工作,並且在不斷完善。例如,Centrifuge 和 Securitize 合作,幫助投資者完成 KYC/AML 等合規驗證;Centrifuge 上的每一個資產發起人都需要為資金池設立一個與之對應的獨立的法律實體,即特殊目的實體(SPV),SPV 起到破產隔離的作用。在法律上,這些資產已經被出售給 SPV,即使資產發起人破產,也不會影響 SPV 持有的資產,從而保護投資人的利益;投資者與資產池對應的 SPV 籤訂投資協議,協議中包含了投資結構、風險、條款等,之後用 DAI 購买不同 Trench 對應的 DROP 或 TIN 代幣。

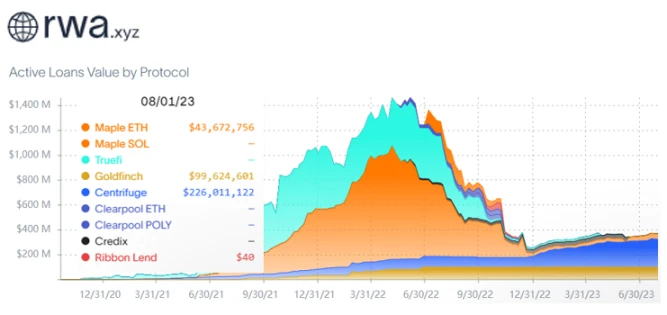

MakerDAO 於 2021 年 2 月,就與 New Silver 在 Centrifuge 發行過第一個 RWA 002 Vault。此後規模相對較大的 BlockTower S 4 (RWA 013-A)與 BlockTower S 3 (RWA 012-A)都是基於上述的 RWA 的實現路徑,其中 BlockTower S 4 的主要底層資產主要是消費貸款的 ABS 產品。

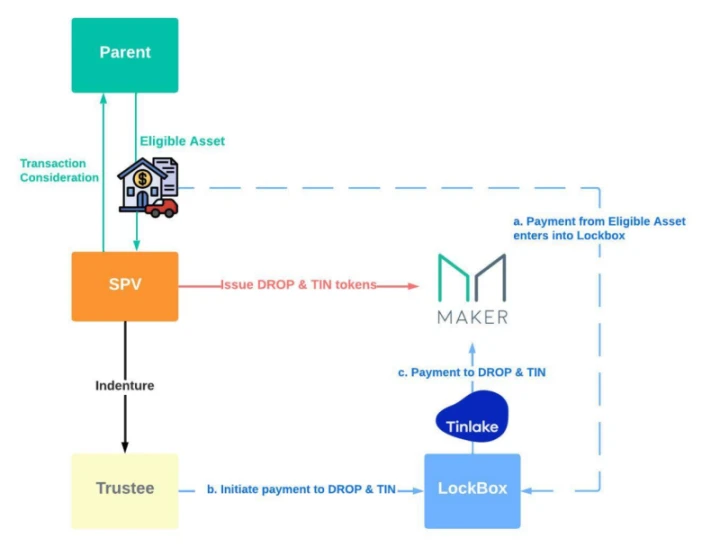

在此之後,MIP 6 提案對 Centrifuge 的 RWA 的實現路徑進行了改進,引入了受托人(Trustee)和保險櫃(LockBox)的概念,MakerDAO 認為這種交易結構規範了資產池交易,能夠更好地保護投資者和 DAO 的利益。其中兩個最顯著的變化是:

1. 資產發行方委托第三方作為受托人,代表 DAO 和投資者行事,受托人將保護 DAO 的利益,確保資產的獨立性。在違約的極端情況下,受托人還能夠處理和分配資產,使其不再由發行方或清算人控制;

2. 引入了保險櫃(LockBox)的概念。保險櫃意味着在資產發行方和 SPV 控制之外保管資產的隔離账戶。這種結構意味着 SPV 資產不再由資產發行方控制,而是由受托人控制。受托人的職責是接收和處理隔離账戶中的款項,並確保正確的一方(例如 MakerDAO)接收款項。這意味着資產發行方不再控制從借款人到 MakerDAO 儲備庫的資金,降低了發行者的資金損失或濫用資金的風險。

在上述改進的 RWA 實現路徑中,首先,底層資產被出售給了 SPV,SPV 同時與受托方達成協議,將底層資產質押給受托人,然後 SPV 根據 Tinlake 協議向 MakerDAO 發行 DROP 和 TIN 兩種代幣。當底層資產發生現金流付款時,根據協議,款項直接支付至一個獨立於 SPV 和 MakerDAO 的,名為 LockBox 的隔離账戶。當 LockBox 收到款項後,受托方向 LockBox 發起向 MakerDAO 支付 DROP 和 TIN 的指令,LockBox 隨後通過 Tinlake 協議完成該支付。

需要指出的是,MakerDAO 與 SPV 沒有任何機會觸及 DAI 或者美元現金流,因為所有的現金流都通過 LockBox 和 Tinlake 協議來處理。MakerDAO 與 SPV 唯一的作用就是籤署認購協議以及作為代幣持有人做出決策。

這種結構更好地保護了投資者和資產發行方免受潛在的訴訟索賠,並為與監管機構和托管銀行等第三方服務提供商的討論提供了一致而連貫的解決方案。一旦這種結構在行業中已經得到廣泛認可,並被許多傳統金融行業參與者所接受。使用這種結構應該能夠更容易地將傳統金融行業參與者引入 DeFi,從而擴大可供 Maker 使用的真實世界資產的類型和數量,並降低 DAI 的波動性。

3.2.3 Ondo Finance 的豁免路徑與 Flux Finance(DeFi 借貸協議)

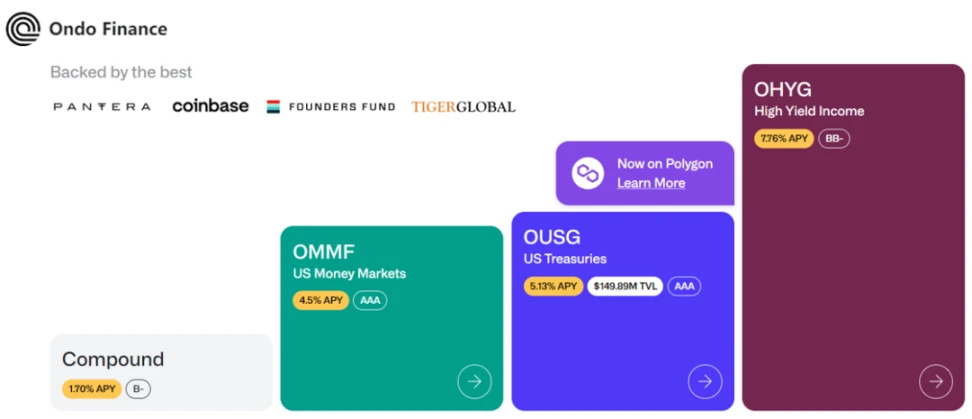

Ondo Finance 於 2023 年 1 月推出代幣化基金,致力於為鏈上專業投資者提供機構級的投資機會與服務,其將無風險 / 低風險利率的基金產品帶到鏈上,讓穩定幣的持有者能夠在鏈上投資政府債券和美國國債。與此同時,Ondo Finance 在後端开展與 DeFi 協議 Flux Finance 的合作,為 OUSG 代幣持有者提供鏈上穩定幣的借貸業務。

根據 DeFiLlama 的數據,截至 8 月 1 日,Ondo Finance 的 TVL 為 1.62 億美元,其借貸協議 Flux Finance 的 TVL 達到 4278 萬美元,借款金額達到 2802 億美元。

Ondo Finance 目前推出了 4 款代幣化基金產品,分別是(1)美國貨幣市場基金(OMMF);(2)美國國債(OUSG);(3)短期債券(OSTB);(4)高收益債券(OHYG)。其中投資者最多的基金是 OUSG,該基金持有的底層資產是 BlackRock iShares Short Tearsury Bond ETF。OUSG 錨定美元穩定幣,投資 OUSG 基金獲得的 OUSG 代幣由短期美國國債作為抵押品,OUSG 代幣持有人還可以通過 Ondo Finance 开發的去中心化借貸協議 Flux Finance 抵押 OUSG,借入 USDC、DAI 等穩定幣。

出於監管合規的考慮,Ondo Finance 對於投資者採取嚴格的白名單制度,僅針對合格購买者(Qualified Purchaser)开放投資。SEC 將合格購买者(Qualified Purchaser)定義為投資至少 500 萬美元的個人或實體。一只基金如果僅有合格購买者,就可以根據美國 1940 年的《投資公司法》獲得豁免,不必在美國 SEC 注冊為投資公司。

投資者首先需要通過 Ondo Finance 官方的 KYC 和 AML 驗證流程後才能籤署認購文件,符合要求的投資者將穩定幣投入 Ondo Finance 的 OUSG 基金,然後通過 Coinbase Custody 進行法幣的出入金,再通過合規經紀商 Clear Street 執行美債 ETF 的交易。

需注意合格購买者(Qualified Purchaser)和合格投資者(Accredited Investor)的概念並不相同,後者只要年收入超過 20 萬美元或除主要住所之外的淨資產超過 100 萬美元。

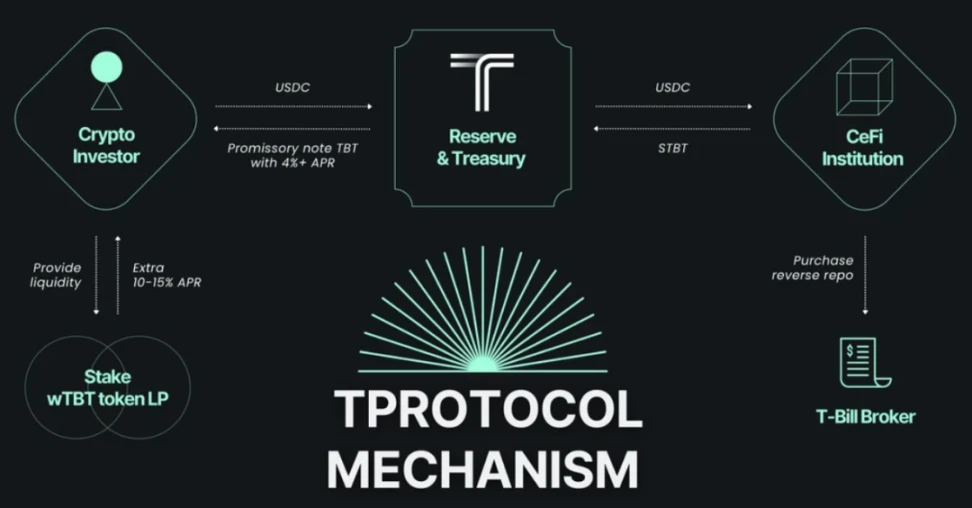

3.2.4 Matrixdock 與 T protocal(無需許可的鏈上美債)

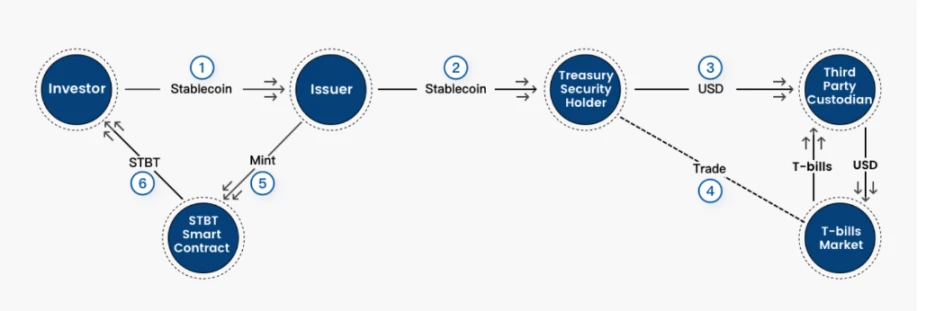

Matricdock 是由新加坡資管公司 Matrixport 推出的鏈上債券平臺,Short-term Treasury Bill Token(STBT)是 Matrixdock 推出的以美國國債為基礎的產品。只有經過 KYC 的合格投資者才能投資 Matrixdock 的產品,投資者通過白名單地址將穩定幣存入並鑄造 STBT,STBT 的底層資產為 6 個月的美國國債以及以美國國債作抵押的逆回購協議,STBT 也只能在白名單用戶之間轉移,包括在 Curve 池中。

STBT 的實現路徑如下:(1)投資人將穩定幣存入 STBT 發行商,STBT 發行商通過智能合約鑄造出相應的 STBT;(2)STBT 發行商通過 Circle 將穩定幣兌換成法幣;(3)法幣交由合格第三方托管,並由合格第三方托管通過傳統金融機構的美債交易帳戶購买六個月內到期的短債,或是投入美聯儲的隔夜逆回購市場。

STBT 發行商是 Matrixport 成立 SPV,SPV 將持有的美債與現金資產質押給 STBT 的持有者,STBT 的持有者對實體資產池擁有第一優先的清償權。

T protocol 上线於 2023 年 3 月,其 TBT 代幣的底層資產為 MatrixDock 的 STBT。T protocol 通過代幣封裝移除 STBT 的白名單限制,實現無需許可(permissionless)的美債代幣化產品,TBT 採用 rebase 機制來將其價格錨定在 1 美元,並且能夠在 Curve 上進行交易。

TBT 通過累計投資者的穩定幣資產,達到 STBT 白名單的要求,從而從通過合作夥伴 MatrixDock 手中購买 STBT。TBT 通過間接的方式實現了美債 RWA 資產的無需許可。

3.2.5 小結

在 MakerDAO 的案例中,出於資管管理的目的,需要將其金庫中部分穩定幣資產轉換為 RWA 資產。在實現路徑上,相比於 Monetalis 信托法律架構路徑的大規模美債採購,目前 MakerDAO 採納的幾個來自 Centrifuge 的 RWA 資產池,體量相對較小,最大規模的 BlockTower S 4 整體也剛達到上億美金。Centrifuge 的 RWA 方案的優勢在於流程簡單,也不需要 MakerDAO 本身去搭建復雜的法律架構。

Matrixdock 的 RWA 實現路徑與 Ondo Finance 基本一致,而且因合規的要求,需要實行嚴格的白名單制度。鑑於白名單制度的高門檻,Ondo Finance 在實現 RWA 上鏈之後,通過鏈接 Flux Finance 的 DeFi 借貸協議,能夠實現 OUSG 的借貸,從而提高流動性;而 Matrixdock 則可以通過 T protocol 協議實現了美債 RWA 的無需許可流通。

四、RWA 與 DeFi 樂高的碰撞

我們認為基於 U 本位的 RWA 生息資產後續的應用邏輯與基於 ETH 本位的 LSD 生息資產的 DeFi 應用邏輯一致。RWA 將生息資產映射上鏈只是第一步(Staked US Dollor),後續如何與 DeFi 結合,如何嫁接 DeFi 樂高將變得非常有趣。

我們在上面的案例中也看到了 Ondo Finance 與 Flux Finance 的結合,MatrixDock 與 T protocal 和 Curve 的結合。以下將列舉 TRON 生態的「Web3 余額寶」產品——stUSDT,進一步理解 RWA 將生息資產帶上鏈的應用,然後參照基於 LSD 賽道的 Pendle 項目,進一步類比 RWA+DeFi 可能的應用場景。

4.1 stUSDT —— Web3 余額寶

2023 年 7 月 3 日,波場 TRON 生態正式啓動 RWA 穩定質押產品 stUSDT,並將其定位為「Web3 版余額寶」,允許用戶質押 USDT 來獲取現實世界的 RWA 收益,而質押憑證 stUSDT 也將成為搭建在波場 TRON 生態 DeFi 樂高世界裏的重要積木。

具體來說,用戶質押 USDT 時,USDT 可以 1: 1 鑄造出質押憑證 stUSDT,stUSDT 將錨定現實世界的資產(如國債等),stUSDT-RWA 智能合約會通過 Rebase 機制向持有者分配收益。stUSDT 在設計時參考了 Lido stETH 設計思路,因此 stUSDT 也是封裝過後的 TRC-20 代幣,這也將進一步增強 stUSDT 在 TRON 生態的可組合性,嫁接 DeFi 樂高,釋放資產的無限可能性。

孫宇晨在接受 Foresight News 專訪時表示:「stUSDT 可組合性非常強,既可以在各種 DeFi 借貸、收益、合約等協議裏存在,也可以上线交易所供用戶交易。stUSDT 未來會成為整個波場 TRON 鏈上 500 億美元資產的一個基本收益的錨定物,對於整個 DeFi 樂高來說也是非常重要的。」

4.2 Pendle —— 基於生息資產的利率互換協議

Pendle 是一個基於生息資產的利率衍生品協議,通過 Pendle,用戶可以根據自己的風險偏好,執行各種基於本金以及利率的收益管理策略。自從以太坊轉為 POS 之後,ETH 流動性質押(LSD)賽道的火爆,將 Pendle 的 TVL 帶上了 145 M 美金的大關。

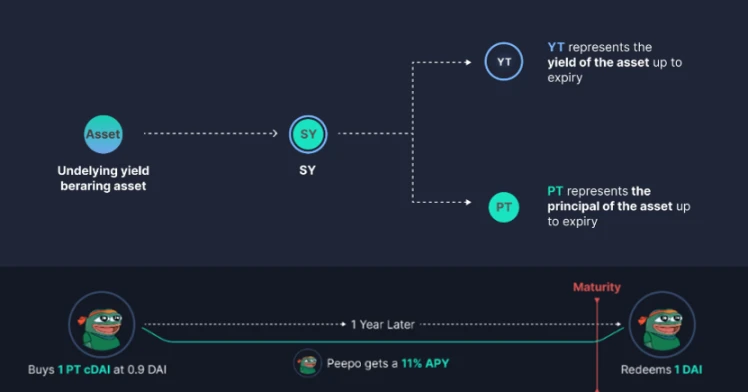

首先,Pendle 定義了「生息代幣」(Yield-Bearing Token,SY),泛指任何可以產生收益的代幣,例如,我們在 Lido 上質押 ETH 所獲得的 stETH 等。然後,Pendle 將生息代幣(SY)拆分為「本金代幣」(Principal Token, PT)和「收益代幣」(Yield Token, YT)兩部分,即 P (PT)+P (YT)=P (SY)。PT 代表底層生息資產中的本金部分,賦予用戶在到期日前贖回本金的權利,YT 代表底層生息資產所產生的收益,賦予用戶在到期日前可以獲得收益的權利。

此後,Pendle AMM(自動做市商)登場,在 Pendle 流動性池中設置了本金代幣(PT)/ 收益代幣(YT)的交易對。用戶可以通過恆定公式 X*Y=K,根據市場行情制定交易策略,例如增加牛市中的收益率敞口,並在熊市中對衝收益率的降幅。

作為利率衍生品協議,Pendle 將 TradFi 利息衍生品市場(價值超過 400 萬億美元)引入 DeFi,讓所有人都能使用。通過在 DeFi 中創建利率衍生品市場,Pendle 釋放了利率的全部潛力,使用戶能夠執行高級收益策略,例如:(1)固定收益(通過 stETH 賺取固定收益);(2)多頭收益率(通過購买更多收益率來押注 stETH 收益率上升);(3)在沒有額外風險的情況下賺取更多收益(用 stETH 提供流動性)。

五、寫在最後

過分糾結 RWA 的定義沒有任何意義,Token 是價值的載體,RWA 的價值幾何還得去看將底層資產的何種權益 / 價值帶到了鏈上,以及其應用場景。

短期來看,RWA 背後的驅動力更多來自加密世界 DeFi 協議單方面的需求,如資產管理、投資多元化和新的資產類別等;DeFi 協議通過 RWA 項目去捕獲底層資產的生息價值,其本質是在建立起 U 本位,帶有底層資產真實收益率(Real Yield)的資產類別,其邏輯與 LSD 建立 ETH 本位的生息資產基本一致。因此,美債 RWA 得到追捧,根據實現美債收益率路徑的不同,可以分為(1)以傳統合規基金為代表的 Off-Chain to On-Chain 路徑,以及(2)DeFi 協議主導的 On-Chain to Off-Chain 路徑,但是其中的監管合規依然存在較大障礙。

RWA 將生息資產映射上鏈只是第一步(例如 TRON 生態的「Web3 余額寶」產品 —— stUSDT),後續如何嫁接 DeFi 可組合性的樂高將非常值得探索,有望進一步打开 RWA+DeFi 的天花板,可以類比 LSD-Fi 賽道的 Pendle 利率互換項目,亦或是基於 LSD 的穩定幣項目。

長期來看,RWA 不應該只是單向的,例如目前 DeFi 對於 TradFi 的單方面需求。未來將是雙向奔赴,一方面能夠將現實世界資產帶到鏈上,另一方面 TradFi 也能借助 DeFi 的種種優勢進一步釋放潛能。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Endless聯合總裁熊榆教授研究登上國際頂級期刊:揭祕90%區塊鏈創業公司失敗原因

Endless Web3 Genesis Cloud聯席總裁、英國薩裏大學教授熊榆,近日在全球頂級...

Endless CTO Amit於2025香港Web3嘉年華介紹Endless Web3創世雲 推動去中心化技術未來

香港,2025年4月7日——在全球區塊鏈與Web3創新領域的頂級盛會——2025香港Web3嘉年華...

星球日報

文章數量

8827粉絲數

0

評論