SignalPlus:如何利用期权做投资组合尾部风险管理?

各类金融市场其肥尾风险都非常明显,想详细了解的看官可以看塔师的《肥尾效应》。其实期权卖方长期想要稳健收益需要解决的灵魂拷问就是遇到尾部风险怎么办?投资 portfolio 回撤会怎么样?是否有爆仓风险?

一、如何定义尾部风险

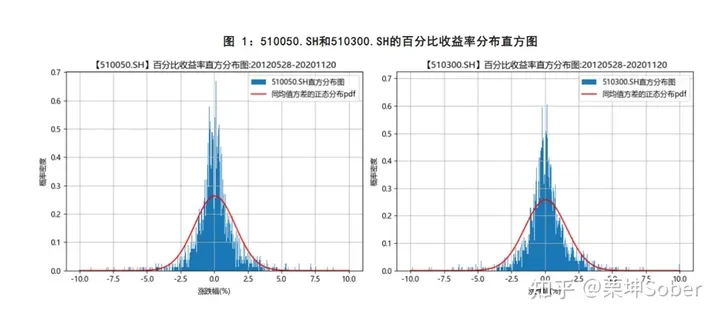

尾部风险即为投资组合出现极端收益率的风险,金融市场的收益率被广泛认为是厚尾分布,尾部越厚意味着出现极端收益率的概率较大。(pic source:中信期货 & Wind)

现代投资组合理论的风险框架建立在对数收益率服从正态分布的假设之上。但事实上,资产的收益率分布在现实中偏离正态分布,极端收益率出现的历史频率远高于正态分布的预测。特别是近年来证券市场风险事件频发,资产价格出现大幅下跌的频率比正态分布所预期的明显更高。(详见:《肥尾效应》)可见,和正态分布相比,各主流指数美股、A 股均存在更大的尾部风险。(以上证为例,pic source:中信证券)

二、怎么防止尾部风险?

①资产配置理念

我的整体资产配置理念都来源于大卫斯文森先生的几本著作。感兴趣看官可以翻阅。

配置多个相关性较低的资产或降低风险资产的权重来防范单一资产突发风险对整个组合的影响。这种思想看过我以前文章的读者应该很清楚了。

我目前主要 focus 市场:A 股、港股、Web 3、美股 ETF。投资标的:宽窄基 ETF、大宗交易或定增、可转债套利、量化公募私募指增、自己交易期权等。

整体而言资产配置的这块其实再平衡半年做一次,花费精力较少,每一个类型资产深虚研究或者学习至少 1 年(每年不新掌握超过 1 个投资策略,确保深入度)

②低波动标的

从选择标的角度,将波动率指标作为重点考量要素。之前作为机构投资者可能会用一些 CPPI、TIPP 等策略。其实作为个人投资者而言,我个人在管理资产的时候觉得用不太上。只需要按照年份设定好固定组合策略(CM 即可),其实有点算是变形版的美林时钟。因为,美林时钟时间久远其底层逻辑有长期有效性,但是近 20 年金融市场变化呈现加速度,另外每个投资人对标的和投资风格理解不同,我会根据自己认知和偏好选择。具体可以后文展开。

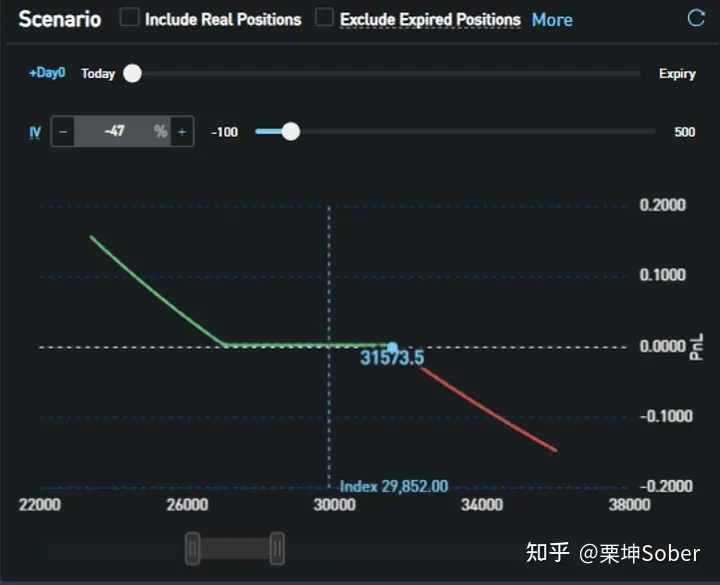

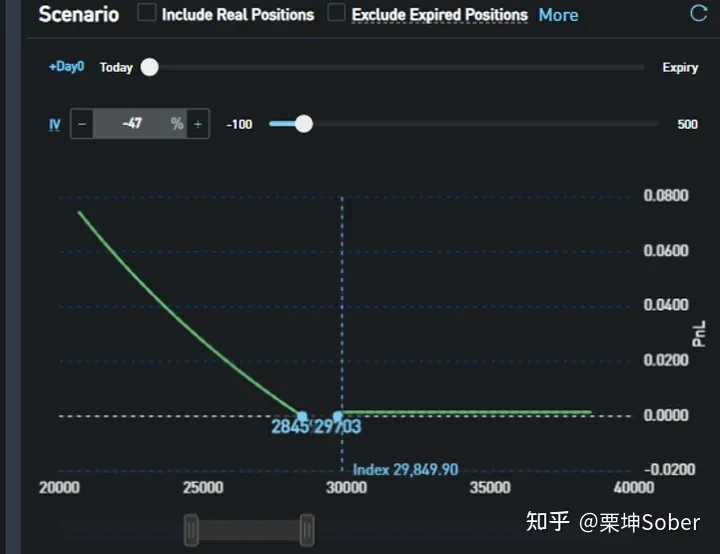

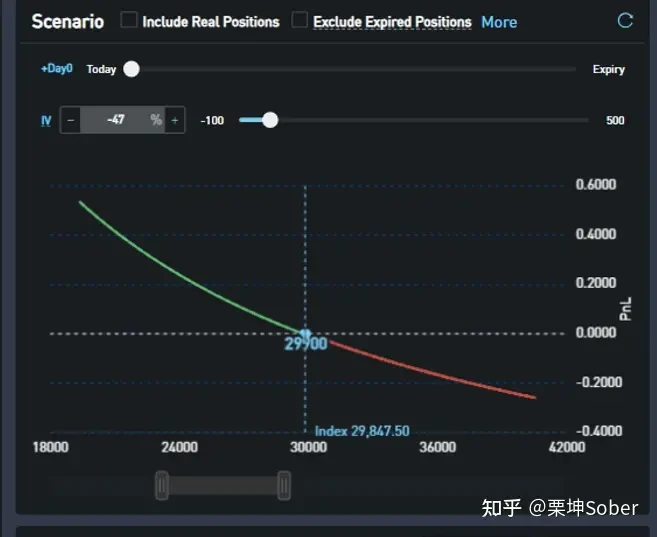

③期权尾部保护

常见的能用于防范股市尾部风险的期权策略有:Buy put 策略、collar 策略、put 端反向比例价差策略和 risk reversal 策略。

Collar 策略:

与简单的 buy put 期权策略相比,其构建方式是持有标的资产的同时,不仅买入虚值 put,同时也卖出虚值 call。Collar 策略的特点是标的小幅涨跌时组合损益与标的接近,而标的大幅涨跌时,该策略对损益进行了截断。

期权 Put 端反向比例价差策略:

是指在买入一定数量期权合约的同时,卖出不同数量的,具有相同标的和相同到期日,但行权价不同的期权合约。put 比例价差策略,买入卖出的皆为 put 期权合约。例如,以 3 比 2 的比例买入执行价格低的 put 期权,同时卖出执行价格高的 put 期权。

期权 risk reversal 策略:

与衣领策略相似,都是买入认沽合约的同时卖出认购合约。不同之处在于反转策略要求买入和卖出的认沽认购合约执行价格一致。期权反转策略是一类用于与现货套利的经典策略,通过认购认沽期权合成的虚拟标的在买卖权平价关系不满足时,便能获得从现货套利的机会。因该策略可以合成虚拟标的,其与股指期货一致的到期损益结构也可用于对冲标的下跌的风险。

传统的股票策略和资产配置虽然可以减低组合的风险,但很难做到尾部风险的精细化管理,且低风险资产的配置会降低组合的整体收益。

【结语】

通过资产配置可以降低单一资产突发风险对整个组合的影响,相应的股票策略也能降低组合的风险水平,而期权对冲则可以有效、精准地防范尾部风险。

虽然采用期权对冲策略需要持续付出成本,但由于它能精细化地控制组合的尾部风险,长期来看,对于波动较大的市场,期权对冲策略是能明显提升组合业绩表现的。

后续期权策略这块还会再研究一些动态的尾部风险管理方式,本文更偏事前风控。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

星球日报

文章数量

11042粉丝数

0