淺談Web3協議層價值:從經濟模型中掙錢,或是低成本服務社區?

原文作者:JOEL JOHN、SIDDHARTH

原文編譯:深潮 TechFlow

協議是系統內參與者遵循的一組規則。例如,軍隊中的協議規定人們應該如何行動。外交官之間有一種“協議”來規定他們如何相互交往。可以將協議看作一系列規則的捆綁。在機器的背景下,特別是計算機中,協議被定義為規定數據流動方式的規則。例如,RSS 是一種協議,定義了如何在客戶端中更新有關文章的信息。SMTP 定義了電子郵件如何流向收件箱。協議是的特定於背景的規則捆綁。

另一方面,平臺是操作系統、社交網絡(如 Meta )或硬件(ARM/ NVIDIA ),使一組協議能夠在其上運行。當你在 Windows 上使用 Outlook(一個應用程序)時,你使用 SMTP(協議)將數據傳輸到 Windows(平臺)。目前還沒有 Web3 原生的已經擴展的平臺。 Solana 的移動設備可能有其操作系統,該操作系統經過微調以滿足行業需求。 Ronin 有其應用商店,允許分發支持 NFT 的遊戲。

但是,當你考慮到 Azure、Facebook 或 iOS 的規模時,你會發現 Web3 中並沒有類似規模的平臺。(很可能是因為我們目前還不需要它們)。在 2019 年,三星和 HTC 都曾嘗試創建支持硬件的移動設備,但我認為隨着 Secure Enclave 等工具的發布,對支持錢包硬件的手機設備的需求已經下降。

讓我感到困惑的是應用程序也可以是協議的概念。以 0x 為例,它是一個協議還是一個應用程序? Matcha 是應用程序,而 0x 是一個協議,多個 DeFi 產品可以與之關聯以獲取流動性。類似地, OpenSea 有 Seaport,它們的協議可以讓各種 NFT 市場共享流動性。你明白要點了嗎?

因為在早期階段,協議本身很難吸引到多個开發者,所以开發者通常會發布一個與之配套的應用程序來推動活動。如果你是一個獨立的應用程序,你很可能會被其他應用程序取代。OpenSea 在版稅战爭中輸給了 Blur 。但如果你是一個有多個應用程序構建在其上的協議,完全被取代的可能性就大大降低了。

因此,如果你稍微放大一點,過去幾年的策略相對簡單。

-

發布一個應用程序。通過提供代幣激勵來推動流動性。

-

發展到一定程度,現在可以允許第三方應用程序利用你的流動性。

-

發布一個具有治理代幣的協議。

Compound 和 Uniswap 都是這種策略的實例。恰巧他們發布的核心產品非常強大,以至於人們不會考慮構建在協議之上的應用程序。像 DeFiSaver、InstaDApp、 MetaMask 和 Zapper 這樣的產品將流動性發送到這些產品中。但大部分用戶活動發生在最初發布的產品上,即協議的原生網站。

在這些情況下,團隊通過兩種方式構建護城河。

-

首先,通過分銷,他們成為行業中最有聲望的品牌。

-

其次,通過多個應用程序向他們發送流動性而產生的網絡效應。

換句話說,在數字資產領域,應用程序可以演變成協議(或平臺)。隨着 Roll -ups 使應用程序更容易僞裝成 L2,我們將看到越來越多的應用程序聲稱自己是協議,以期望提高其估值。

實用性

在 ICO 繁榮期間,對代幣的用途沒有明確的定義。人們普遍認為,代幣不應該從事可能使其成為證券的活動,除此之外並沒有其他明確規定。人們會嘗試分紅、回購和銷毀(如幣安),以及伴隨代幣而來的治理權利。問題的關鍵在於將經濟價值與無成本鑄造的東西聯系起來。

比特幣、以太坊和瑞波等交易網絡可以聲稱進行交易需要一小部分資產。隨着交易數量的增加,基礎資產(如 ETH、 XRP 等)的價值也會增加。在以太坊上進行交易的成本相當於一個低成本的安卓設備,如果有人同時在鑄造,你也在試圖轉账的話。

這種思維框架對於許多代幣的估值是有幫助的,因為它們的價值是基於交易費用所創造的收入。以太坊的 EIP 1559 每筆交易都會銷毀一小部分代幣供應量,使其成為一種通縮網絡。當你是一個從交易數量中獲得價值的基礎層時,這種理念非常有效。

但當你不是一個交易網絡而是一個應用程序時,要求用戶持有你的原生資產就成為了一種阻礙。想象一下,如果你的銀行要求你每次貸款時都持有他們的股票。或者如果麥當勞的服務員在給你提供漢堡之前問你持有他們的股票有多少。

如果將實際用例與基礎資產捆綁在一起成為一項要求,則會導致可怕的結果。交易所非常了解這一點。這就是為什么幣安或 FTX (RIP)從未要求你持有他們的代幣進行交易的原因。他們只是通過使用他們的代幣給予你折扣來引導你使用。

我們現在所稱之為治理代幣的許多代幣實際上是隱藏的實用性代幣。也就是說,它們的實用性源於它們可以用於治理網絡本身的想法。現在關於 DeFi 是否真正實現了治理的去中心化存在爭議,但基本的假設是持有一種資產有助於表達對產品運營方式的意見。

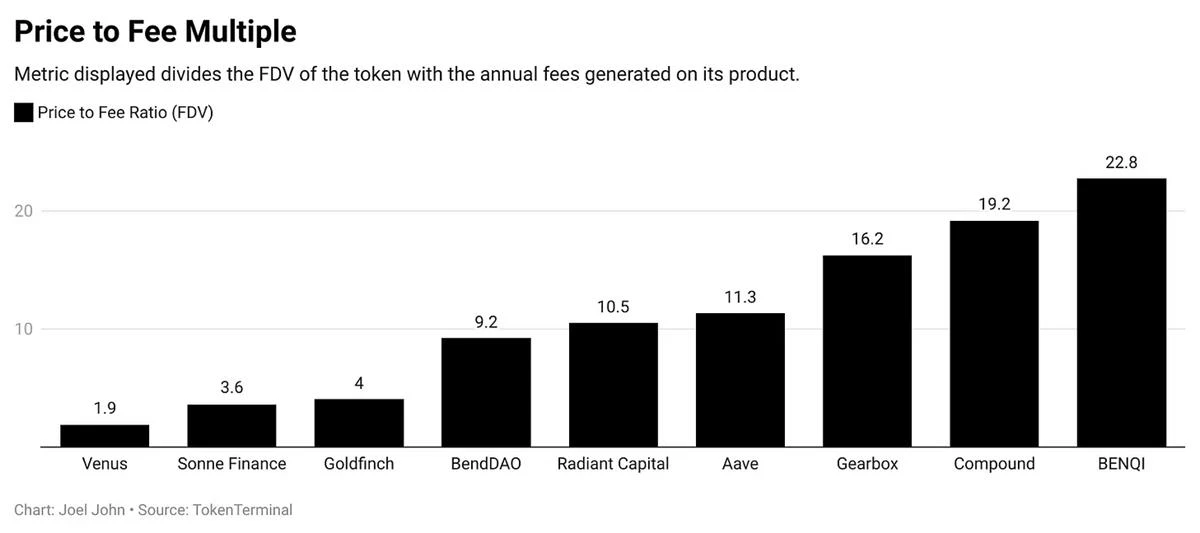

對於許多 DeFi 項目來說,這意味着能夠更改費用變量、支持的資產和涉及財務的其他隨機功能。在這種情況下,代幣持有者從產品中不會獲得收入,但他們持有的代幣“管理”着可能獲得收入的金庫。因此,如果一個產品為用戶創造了一億美元的費用,那么在考慮公平估值時,基於這一數字的倍數是相關的。Compound 和 Aave 的市盈率與我們在上市的金融科技公司中看到的情況相一致。市場在短期內受到敘事的驅動,但隨着時間的推移會回歸理性。

市場是敘事機器,不時會加劇炒作。當這種情況發生時,平臺的估值更多地受到其能夠推動的敘事的影響,而不僅僅是由其產生的費用驅動。簡單來說,如果有一千人注意到有十個人在使用一個 dApp,那么這個代幣的估值可能會比這十個用戶產生的費用更高。

這是因為,由於數字資產的流動性特性,資本配置者比用戶更多。以 Compound 為例,Compound 有超過 21.2 萬人將代幣存放在交易所之外的錢包中。在過去一個月裏,大約有 2 千人使用 Compound 進行貸款。按照 Web3 的標准,這個 1% 的比例仍然是一個健康的數字。

Ashwath Damodaran 將這種情況稱為大市場幻覺。他在 2019 年寫的一篇論文探討了多個風險投資公司對相似主題的押注,假設他們所有的押注最終都會成為贏家。我們現在在人工智能領域看到了這種情況。

數十億美元流入從事相同事業的多個公司,假設市場足夠大以支撐它們所有。風險投資公司投入資本,希望他們投資的初創公司能夠脫穎而出,擁有足夠大的市場份額來證明更高的估值是合理的。鑑於我們經常在創業公司中看到的規律,很多公司都會倒閉。我們在數字資產領域也看到了這種變化。

當一小部分用戶出現時,個人會湧入交易某種資產。通常,人們認為實用性將繼續上升,並與估值相匹配。很快,一個新的產品出現,帶有閃亮的代幣空投。用戶紛紛轉向其他地方,估值隨着市場重新定價平臺使用率的不足而下跌。

dApps vs 協議

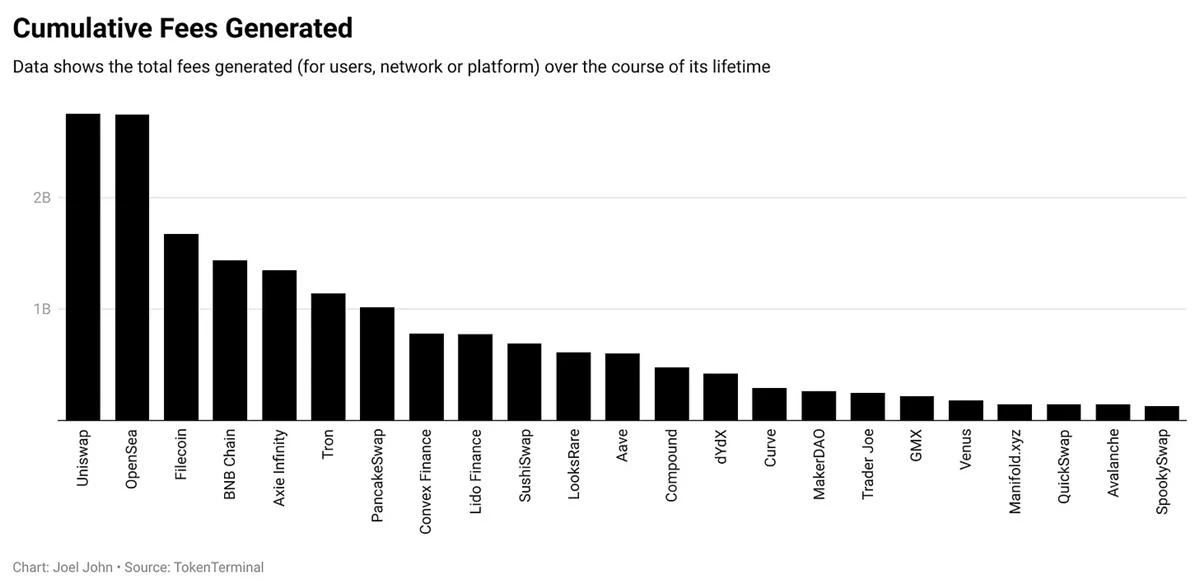

現在我們已經建立了一些關於協議和應用程序如何賺錢的基本經濟學概念,那么值得看看這兩者中哪個產生的費用更多。上面的圖表不包括比特幣和以太坊,因為它們具有先發優勢。它也不包括 Solana,以防你有疑問。你會注意到,像 Uniswap 和 OpenSea 這樣的應用程序的收入要比平均協議多得多。這可能與協議應該比應用程序更有價值的觀念相衝突,因為價值是向下流動的(流向支持它的基礎設施)。

這就是為什么僅僅引用“胖協議”作為支持新的第二層解決方案的依據是錯誤的。以太坊上成熟的應用程序可以產生比相對年輕的整個協議更多的費用。

這其中有一個原因。dApps 傾向於通過捕獲其上的交易的一小部分來賺錢。你的費用與通過產品流動的資本量和你的收費比例成比例。Uniswap 和 OpenSea 之所以能夠賺取近 28 億美元,是因為它們具有較高的貨幣流動速度(資產更迭的頻率)和可執行的收費比例,將價值傳遞給用戶。

對於協議而言,隨着使用量的增加,強制提高收費比例會破壞網絡效應,除非使用案例能夠證明其合理性。讓我解釋一下。如果你的生活依賴於在比特幣,在新興市場上支付相當於一周收入的轉账費用是可以接受的。但是不是一旦手續費提高,就不是人人就能接受的了。比特幣的不可變性和去中心化是人們愿意支付高昂溢價的特點。

比特幣的費率是由以下因素證明的:

-

網絡的 Lindy 效應;

-

其去中心化和不可變性。

但是當你引入由中心化機構發行的穩定幣時,市場將重新定價對協議的支付意愿。這就是為什么 Tron 是穩定幣活動的中心。下面是一種量化的方法。上周在以太坊上的平均 USDC 轉账金額接近 6 萬美元。在 Arbitrum 上,這個數字下降到 9 千美元。而在 Polygon 上,只有 1500 美元。在這裏使用“平均”作為度量標准可以進行辯論,但假設是隨着費用的下降,交易金額低於 100 美元的交易變得可能。我試圖說明的觀點是:

-

我們假設隨着交易數量的增加和交易成本的增加,協議變得更有價值。

-

但是高昂的成本往往會破壞用戶集中在單一網絡上的網絡效應,並隨着時間的推移將他們驅使到其他地方。

這就是為什么新興鏈上的 dApps 從來沒有達到創造足夠費用的臨界速度。當你今天在以太坊上推出一個 DeFi 產品時,你正在利用那些通過 ETH、ICO 繁榮、NFT 繁榮和 DeFi 繁榮積累財富的用戶的網絡效應,以及允許人們進行交易、借貸和借款的強大基礎設施。當你在新的熱門第二層解決方案上構建時,你希望用戶將他們的資產橋接並使用你的產品。這就像在一個新的國家建立業務一樣。當然,你面臨的競爭較少,但用戶也較少。

這就像在火星上經營唯一的星巴克一樣。有趣嗎?可能。能賺錢嗎?可能不。

社區作為護城河

我們一直在深入思考 Web3 中的護城河是什么。因為與其他行業不同,加密貨幣中的大多數應用程序以兩個特點而聞名。

-

开源:你讓任何人都能復制你所構建的東西;

-

資本流動:你允許用戶隨時帶着他們的資金離开。

盡管具備這兩個特點,Uniswap、Aave 和 Compound 多年來在它們所做的事情上保持了相對的優勢。多個 DeFi 產品曾經復制了 Compound,但在這個最終遭遇了慘敗。那么這些產品的護城河是什么呢?

在這個行業中,護城河最簡單的衡量標准是流動性。如果你是一個資本密集型產品,流動性就是可用於促進產品交易的資金量。如果你是一個消費者應用程序,比如遊戲,流動性就是關注度。在這兩種情況下,推動流動性或資本的關鍵因素是社區。所以在 Web3 中,唯一真正的護城河就是社區。而使早期社區參與者保持留存的是資本激勵或產品效用。

像 ChatGPT 這樣的顯著改善用戶體驗的產品並不需要為用戶提供激勵就能吸引他們。區塊鏈技術使得應用程序偶爾也能產生類似的魔力。DeFi 在 AMM 和無許可借貸的黃金時代跨越了這個鴻溝,於 2020 年 6 月煥發生機,這是一個我們懷念的時代,稱之為“DeFi Summer ”。

一個尋求通過空投快速賺錢的大量用戶群可能看起來像一個社區。但實際上並不是。從長遠來看,這對網絡來說是一種“成本”,因為如果你想維持價格,購买代幣的买方必須為他們提供足夠的流動性。例如,昨天有消息透露, Arkham Intelligence 錢包中持有的代幣中有 93% 立即被轉移。那些出售的成員是社區成員還是對網絡的一種成本?

如果他們有战略性地回購,他們可以成為社區成員。但只要他們不需要代幣來使用平臺,他們就沒有回購的動機。他們可以將這筆錢分配給其他數百個代幣。Compound 和 Uniswap 等 DeFi 產品不僅擁有代幣持有者社區,還有成千上萬的個人將數十億美元留存在他們產品的流動性池中。

你可以復制他們的代碼庫,但如果沒有建立一個堅定的社區,你無法在足夠長的時間內復制他們的流動性池。資本激勵有助於長期保留社區。

資本激勵可以是以代幣形式給予用戶在網絡上執行功能的回報。例如,提供 Filecoin 存儲的人會因為他們的貢獻而獲得代幣。早期加入網絡也是資本激勵積累給用戶的另一種方式。比特幣和以太坊在這方面是相似的,因為它們的早期採用者通過早期參與和持有耐心積累了豐富的財富。

用戶的資本配置需求通過共享文化得以超越。Bored Apes 以及我們在上一次牛市中在 Twitter 上看到的衆多 GMs 或 WAGMI 就是其中的一個例子。文化有助於個體對齊其身份,並使個體更長時間地保持在其中。文化無法以可量化的方式衡量,但我們在 EthCC 或 Solana 的 Hackerhouses 周圍看到的興奮就是其中的一個例子。它為個體提供了一種機制,使其能夠在不投入資本參與對話的情況下建立、聯系和構思。

協議不能僅憑氛圍運行,你需要人們來在其上構建。开發者是文化和資本相結合的方式,有助於長期保留用戶的工具。如果將協議視為一個國家,开發者構建的實用工具將使用戶(公民?)長期留在網絡上。協議可以收取費用,就像高速公路可以收取通行費一樣。但如果費用過高,它們將驅使用戶轉向其他地方。通過這種視角來看,很明顯,如果用例與消費者相關,協議可能根本不是為了賺錢而設計的。

Web3 中的護城河是由用戶長時間堅持使用網絡來促進應用程序中的經濟交易而形成的。每個網絡都有相同的一組使用相同代碼但具有不同品牌的 dApp,並單獨銷售“更低交易費用”的理念作為獨特賣點。我們很快將擁有去中心化的生態系統,用戶的注意力也將分散。的確,資本將通過交易所在短期內流向這些生態系統,因為用戶進行交易,但它們很快將變成像 EOS 一樣的死城。

在現實世界中,你無法復制一個國家。沒有機制可以在國境內擴大土地面積(沒有暴力或經濟一致性)。這就是為什么人們被迫集中在中心樞紐的原因,這些中心樞紐在歷史上一直是港口。倫敦、孟买和香港在這方面都是相似的。人們的集中有助於推動城市內的網絡效應。租金飆升,但這意味着更快的雜貨和更好的服務。

在數字領域,由於知識產權的運作方式和產品套件的擴展,用戶被迫集中在一個生態系統中。谷歌推出其搜索引擎、Gmail(2004 年)、Android(2005 年)、Youtube(2006 年)都促使我們對該生態系統的粘性增強。注冊 Gmail 的用戶不可避免地進入 Alphabet 的其他產品套件。蘋果和 Meta 也有類似的战略,將用戶集中在其生態系統內。

蘋果通過擁有從硬件到支付的整個堆棧將其推向極致。集中用戶群體有助於實現規模經濟。我之所以提到這一點,是有原因的,而這歸結於开發者。

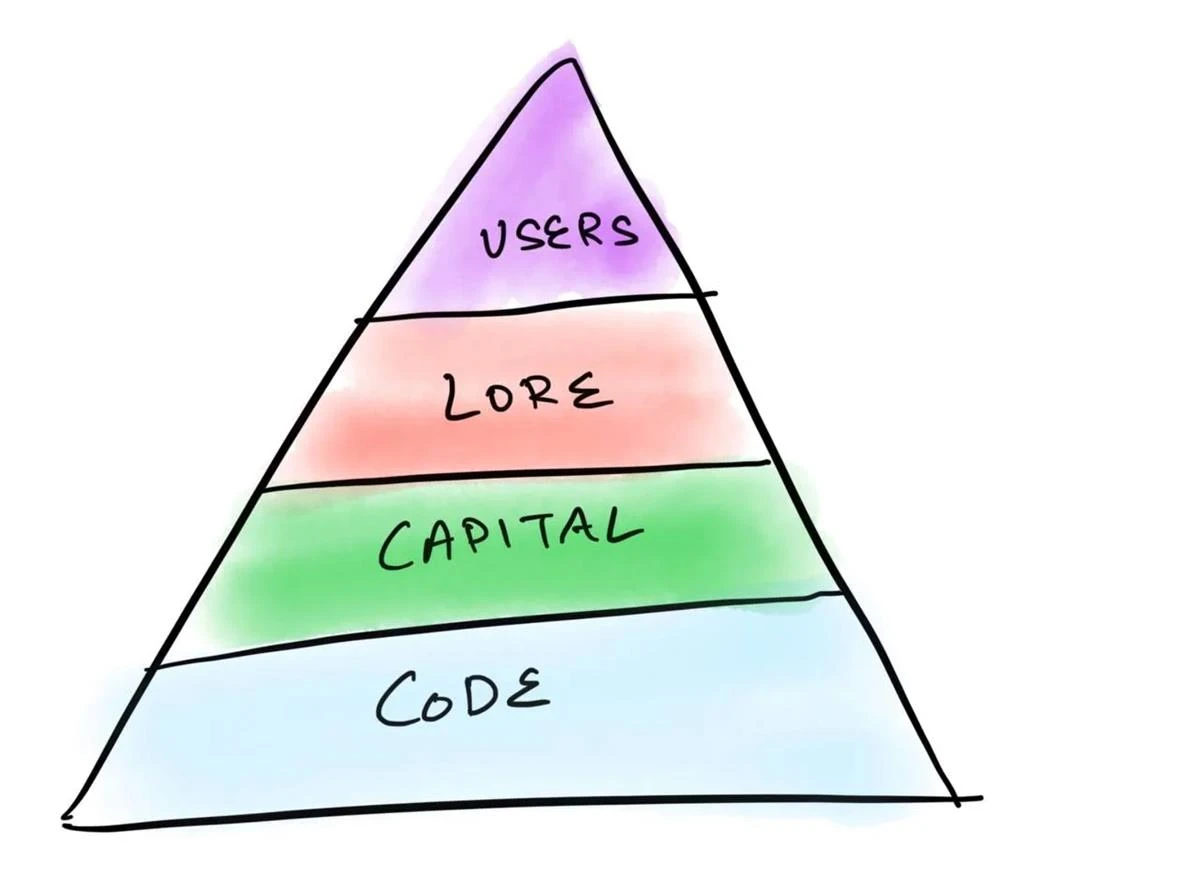

如果我為早期協議和 dApp 繪制一個需求層次結構,它將如下圖所示。你需要开發者來:

-

形成代碼;

-

資本投資;

-

吸引用戶。

沒有代碼,我們只是在原地打轉。

自從 2000 年代初以來存在的風險投資公司非常強調开發者。這是因為开發者數量是可能在協議上發生的經濟活動的精確衡量指標。假設你購买了一部 iPhone 是因為它的相機。很有可能你最終會購买一個幫助你在設備上編輯圖像的應用程序。

因此,你最初的決定(相機)推動了二次購买(應用程序)。隨着每個新的應用程序的出現,生態系統變得更加強大,因為用戶可以使用的產品套件擴大了。購买設備的價值主張不再僅僅是相機,而是整個向用戶开放的生態系統。

在互聯網的早期階段,這種變化也很明顯。人們並不是訂閱了“互聯網”。在他們的心中,他們是在訂閱一個總結互聯網上發生的事情的網頁。但只有當人們意識到他們可以發送電子郵件、給他們在學校喜歡的人發送尷尬的短信時,开放互聯網才得以發展。

現在想象一下,如果有 20 個不同的互聯網在競爭,每個互聯網都有它們的上市股票,以及完全不同品牌和交易費用的應用程序變體。消費者會感到困惑,互聯網也不會成為今天的樣子。這就是我們在 Web3 原生協議中所處的位置。

價值捕獲

協議需要大量的用戶流動性來支持其上層的新興應用程序。在 Rollup 升級時代,每個人都有能力假裝成下一個 L2(第二層擴展解決方案)。但是,隨着每個新的協議出現,我們分散了 Web3 原生產品的用戶數量。可能會出現這樣一個時期,用戶不知道他們工具背後的鏈或堆棧是什么。但我們還沒有到那個時候。

在此期間,希望每個協議都能獲得與成熟的 dApp 一樣多的費用可能是錯誤的。第一代區塊鏈 dApp 是資本密集型的。下一代可能是注意力密集型的。目前還沒有大規模的 Web3 遊戲,因為我們更看重交易而不是優秀的遊戲。區塊鏈本質上是金融基礎設施。因此,可以合理地假設每個用戶都希望進行交易。

但這種思維方式在一定程度上阻礙了行業的發展。

所有這些讓我想知道什么是“價值”。代幣,如股票、遊戲物品和其他流動資產,總會有溢價。根據人群的希望或恐懼,這種溢價可能會上下波動。至少八個世紀以來,投機一直是金融市場的推動因素。我懷疑我們不會很快改變人類行為的這一方面。

對於創始人來說,信息非常明確。你可以通過推動敘事來賺錢,即使協議費用或使用率不足。 Meme 代幣就是這種情況的一種極端版本。另一種方式是構建一個能夠產生費用並具有合理倍數的 dApp。Aave 和 Compound 已經發展成為具有這種特點的平臺。這兩種方式都需要大量的工作。

我們見過的最好的創始人能夠推動敘事和平臺使用,只有一方面通常會導致災難。提供無與倫比的核心實用性的協議或應用程序由於其粘性而可能具有更高的接受率。這就是 Peter Thiel 所說的“競爭是給失敗者的”觀點的體現。市場細分越擁擠,新進入者能夠獲得更高接受率或粘性用戶的概率就越低。所有這些只考慮了用戶集中度。那么協議經濟學呢?

Anagram 的 Joe Eagan 在這裏提出了一個很好的類比。最好的協議有一種像亞馬遜一樣的行為激勵機制。亞馬遜在很長一段時間內幾乎沒有盈利,但內在的網絡效應在長期內得到了回報。亞馬遜上最廣泛的賣家與最大的买家群體相遇。從長遠來看,任何“成功”的協議都可能具有類似的屬性。費用極低,並在此之上構建了最廣泛的應用程序,因此用戶無需通過其他地方即可完成日常功能。這種協議的變現可能是通過其在區塊鏈上留下的數據的豐富性來實現的。

這種情況可能是協議在沒有代幣的情況下推出。它可以以美元收取費用,而不是為新的原生資產收費。想象一下,用 USDC 支付 0.0001 美元的交易費用。用戶可以從當地商店每完成 10, 000 次交易後,就會有一美元“充值”到他們的錢包。但問題在於,大多數基礎鏈無法做到這一點,因為它們的原生代幣在其安全模型中是必需的,而且我們不太清楚這樣的協議如何盈利。這樣的協議可以呈指數級擴展,而無需像今天的以太坊那樣,每次協議使用量激增時用戶都需要花費大量資金。

如果我們相信區塊鏈是交易的基礎設施,並且互聯網上的所有行為都將成為交易,我們可能不可避免地需要低成本的協議和固定成本。或者,我們可能最終會擁有 50 個新的 L2,每個都有極高的估值,因為市場喜歡新鮮事物。市場可以促進兩者,這也許就是其中的美妙之處,既有實用性,也有投機。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7745粉絲數

0