如果比特幣現貨ETF獲批,將帶來多大規模的資金流入?

作者:Greg Cipolaro,NYDIG 全球研究主管

編譯:WEEX Exchange

導語:

自貝萊德 (BlackRock) 於 6 月 15 日申請現貨 比特幣 ETF 給投資者社區帶來驚喜以來,比特幣已上漲超 20%。

在首份現貨 ETF 注冊聲明提交 10 年後,該類產品在美國終於迎來轉機,這讓投資者興奮不已,我們看看這種金融產品對投資界以及比特幣價格可能意味着什么。

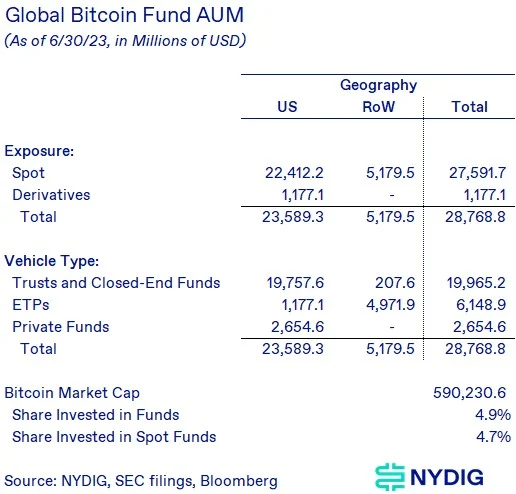

比特幣基金管理規模已超 288 億美元

首先需要了解的是,雖然美國此前從未推出現貨比特幣 ETF,但是基於現有的產品結構的大量投資已經在進行,包括信托(如灰度比特幣信托 GBTC)、美國期貨 ETF、美國以外的現貨 ETF,以及私募基金。我們的分析顯示,這些產品管理資產規模達 288 億美元,其中 276 億美元投向了現貨產品。(注:我們的統計不包括美國以外的潛在私人資金,這些資金很難匯總。)

全球比特幣基金資產管理規模

現貨 ETF 可彌補現有投資選項的缺陷

看好現貨 ETF 的觀點認為,盡管大量資金已經投資於比特幣基金,但現有投資選項對投資者來說有幾個缺點,而 ETF 可以彌補這些缺點。

除了交易所交易產品提供的投資者保護、貝萊德和 iShares 特許經營的品牌知名度、投資者熟悉的通過證券經紀商买賣的方式,以及頭寸報告、風險衡量和稅務報告的簡便性之外,現貨 ETF 與現有的替代產品相比,還能帶來一些顯著的好處——比私募基金的流動性更好,比信托/封閉式基金(CEF)的跟蹤誤差更低,以及潛在的成本優勢(相比 GBTC),盡管費用尚未披露。

他山之石:類比黃金 ETF

鑑於人們通常將比特幣與黃金進行比較(我們喜歡將比特幣視為黃金的升級版),了解現有的黃金供應和持有者結構,對我們理解比特幣 ETF 具有借鑑意義。

截至 6 月底,黃金 ETF 的全球資產管理規模(AUM)超過 2100 億美元。其中近一半 AUM(1073 億美元)位於北美。但令人驚訝的是,全球 ETF 只持有現存黃金供應總量的 1.6%,而中央銀行(17.1%)、金條和金幣(20.6%)、珠寶(45.8%)和其他(14.9%)佔黃金持有量的比例需要多得多。

雖然比特幣不會被中央銀行持有(薩爾瓦多除外),也不像黃金那樣被用作珠寶、電子產品等各種成品的原材料,但與黃金 ETF(1.6%)相比,比特幣供應量的很大一部分已經以各種基金形式被持有(4.9%)。

如果我們只看這兩種資產的私人持有量,黃金 ETF 的私人投資份額為 7.4%,而各種比特幣基金的私人投資份額只有 4.9%。私人黃金投資仍主要以金幣和金條為主(佔私人投資的 92.6%)。

全球黃金 ETF 資產管理規模

從絕對金額來看,這些數字非常驚人──投資於黃金基金的金額超過 2100 億美元,而投資於比特幣基金的金額僅為 288 億美元。比特幣的波動性比黃金高出約 3.6 倍,這意味着在波動率等值的基礎上,投資者需要持有比黃金少 3.6 倍的比特幣(按美元計算)才能獲得相同的風險敞口。盡管如此,這仍將導致對比特幣 ETF 的需求量增加近 300 億美元。

波動率等值下黃金 ETF 和 BTC ETF 規模對比

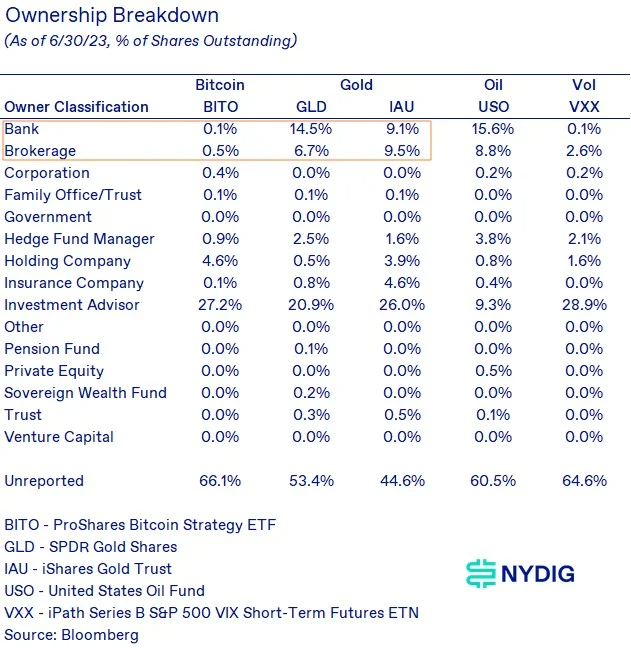

最大的潛在資金來源:銀行、券商

通過比較持有黃金 ETF 以及其他 ETF(石油等)的投資者類型,我們可以更好地了解現貨比特幣 ETF 的需求可能來自何處。

首先,現有的主要期貨 ETF (BITO) 已經獲得了投資顧問的大力支持。如果說有什么不同的話,那就是與黃金 ETF 相比,投資顧問對比特幣的持有量過大。

不過,最大的增量資金來源是銀行和券商。但與黃金 ETF 相比,他們持有的 BITO 很少。我們認為有兩大原因——基金結構和投資建議。從基金結構來看,期貨 ETF 不太可能被這類投資者所配置,因為相比現貨,滾動期貨的持有成本較高(在 BITO 推出之前,我們測得比特幣期貨的年成本為 6%)。更大的問題在於,許多銀行和經紀商不會建議客戶在投資組合中對比特幣進行战略性配置。雖然現貨 ETF 可以幫助機構克服配置期貨 ETF 的障礙,但可能也不至於影響到战略配置的層面。

要改變這種狀況,銀行和券商可能需要認識到比特幣對投資組合帶來的分散化優勢——提高收益和降低風險。

投資者類型對比

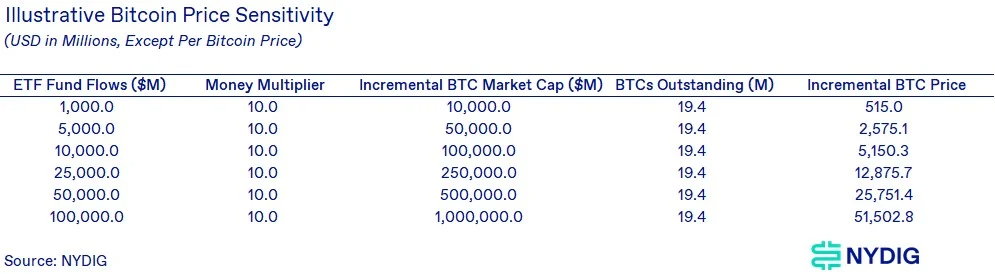

1 美元 AUM 撬動 10 美元比特幣市值

我們認為了解潛在的現貨 ETF 對比特幣價格的影響可能會對投資者有所幫助。當然,這些只是情景分析,現實可能與預期不同。這些情景不包含任何貼現,並依賴於 10 倍的貨幣乘數(2018 年觀察到的是 11.36 倍),每 1 美元的資產管理規模流入 ETF,就會對比特幣的價格(市值)產生 10 美元的影響。

往低了說,10 億美元的 ETF 資產管理規模將與現有的期貨 ETF 相當。往高了說,1000 億美元的資產管理規模將超過 GLD 和 IAU 的資產管理規模總和(850 億美元)。(WEEX 注:GLD 指 SPDR Gold Shares,是最大的黃金 ETF 之一,由 State Street Global Advisors 於 2004年 推出;IAU 指 iShares Gold Trust,由貝萊德於 2005 年推出。)

雖然我們不知道現貨比特幣 ETF 最終能否成功獲批,但這些是有用的分析方法。我們鼓勵讀者做出自己的假設,但要提醒的是, 數字資產 市場並不總是理性的。

比特幣價格敏感度

自貝萊德提交文件以來,比特幣的價格已經大幅波動。我們可以使用相同的框架反過來測算,即根據價格變動推算市場對現貨 ETF 資產管理規模的預期。這樣分析有一個前提假設,即自提交文件以來的所有價格變動都是由於對現貨 ETF 的炒作造成的,忽略任何其他潛在的利好因素,例如最近 SEC 與 Ripple Labs 的訴訟進展。(WEEX 注:美國聯邦法官 7 月 13 日裁定,Ripple 公司的 XRP 不一定是證券,這被廣泛認為是 加密貨幣 行業相對於 SEC 的勝利,或有助於將加密貨幣置於證券類型的監管之外。)

市場預期的 ETF 資金流入量: 約 113 億美元

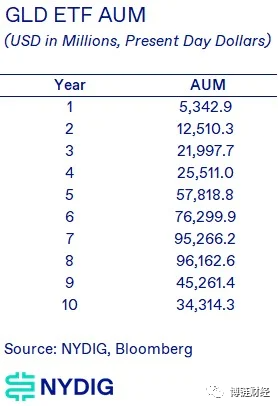

回顧 GLD ETF 的成功

2004 年 11 月 18 日推出的 GLD ETF 仍然是 ETF 的標杆產品。它的推出、新穎性、隨後的發展和成功,在近 20 年後來看仍然是一個奇跡。因此,在思考現貨比特幣 ETF 的前景時,我們認為有必要研究一下 GLD 的發展路徑。盡管它的成功並不是线性的——全球金融危機後人們對黃金的興趣減弱,但對於那些考慮如何發展現貨比特幣 ETF 的人來說,仍具有啓發意義。

GLD 管理規模增長

結語

自第一份現貨比特幣 ETF 注冊聲明提交以來,已經過去了 10 個年頭,投資者再次對該產品獲批的前景感到興奮。雖然我們不知道此類產品最終能否成功進入市場,但希望本文的分析有助於大家思考前進的道路。

無法對現貨 ETF 打保票,因此我們鼓勵參與者根據最終獲批的概率來權衡自己的投資決定。如果說過往的比特幣 ETF 申請流程有任何指導意義的話,它告訴我們的是,未來的道路可能絕非一帆風順。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

24H熱門幣種與要聞 | Michael Saylor發布數字資產框架提案;Azuki疑似即將發幣(12.23)

24 H 熱門幣種 1、CEX 熱門幣種 CEX 成交額 Top 10 及 24 小時漲跌幅: B...

博鏈財經

文章數量

738粉絲數

0