OKX Ventures:擁抱一切市場,RWA如何幫助DeFi吞噬世界

原文作者: Sally Gu, OKX Ventures 研究員

引言 Primer

疫情影響加上鮑威爾接手耶倫後美聯儲接連降息,使得過去幾年市場在高通脹低實際利率的情況下達到二战以來金融資產最大的泡沫階段。但中美貿易战、俄烏對峙及歐洲民粹勢力的擡頭從根本上已經开始瓦解過去 40 年以來的全球化根基。2018 年以來的流動性寬松和高杆杆所創造的金融財富效應一去不復返,在社會薪資底層通脹頂層通縮的趨勢下, 過往因利率下行估值膨脹所產生超額收益似乎正無可挽回地走向均值回歸。

Source:TS Lombard

Source:Bloomberg

因此在加息周期拉長後美債長短端維持深度倒掛超 50 BP,元宇宙 PFP NFT 等等純虛擬金融敘事因內生價值無法支持其牽引力而式微的當下, DeFi 或者說加密經濟由虛向實地重新擁抱現實資產擁抱 TradFi,也許正是一種在衰退和去槓杆周期內的順勢而為。

為了進一步探究 DeFi 和 TradFi 的融合演進趨勢,我們對目前關注和討論度漸增的 RWA 賽道在下文做了簡單拆解分析。

TL; DR

• 邏輯:

○ TradFi 視角: 降低交易,提高交易透明度和資本流通效率;提高金融基元可組合性,提供更多對衝軍備;盤活潛在投機者和機構的資金

○ DeFi 視角: 支撐和放大 DeFi 投機環路;引入巨量流動性,拓展 DeFi 用戶規模;穩定幣市場已經被論證

○ 賽道發展推力: 宏觀周期促使資金回流 u 本位、老錢傳統機構興趣漸增、加密市場需要拉新

○ 賽道發展阻力: 不確定的監管環境,有限的牽引力、有限高質量底層資產

○ 評估維度: 產品基本面、風控能力、協議機制、合作方

• 分類:

○ 按資產形式界定: 標准化、非標准化

○ 按資產大類界定: 法幣類、固收類(債券、信貸)、權益類、另類(房地產、收藏品、大宗商品)

○ 提及 46 個項目: Centrifuge 、ONDO、 Maple 、OpenEden、BondbloX、FortunaFi、CredeFi、 Goldfinch 、 TrueFi 、 Defactor 、 Credix 、 Clearpool 、Bru Finance、Resource Finance、 Backed Finance、 Sologenic 、Swam、AcquireFi、 Horizon Protocol 、 Hamilton Lane 、 RealT 、 Parcl 、 LABS Group 、 Propy 、Atlant、 ELYSIA 、 Tangible 、 Blocksquare 、 Milo 、 Figure 、LandShare、Lingo、HOME Coin、Theopetra、 EktaChain 、Robinland、Homebase、 4 K、 Arkive 、mattereum、 Codex Protocol、 PAX Gold 、 Tether Gold、Cache Gold、Agrotoken、LandX

• 觀點:

○ 目前大部分 RWA 產品難以找到 PMF: 短期內更多是敘事 FOMO,並非真正有突破性創新或強勁增長動力;密切留意美國香港新加坡合規政策的動態,控制政策性風險到最低。

○ 另類資產&非標 RWA 協議正在湧現: 非標資產可用 erc 721/1155 上鏈,erc 20 可能未來不會成為主流,如果票據 NFT、RETIs NFT、collectibles NFT 都有較大想象空間。

○ 國債 RWA 仍將保持主流,權益 RWA 關注度升高: 美債國債已獲加密社區共識認可;增厚類權益 RWA 需求真實,但在合規上面臨層層阻礙。

○ 加密社區的認同是關鍵,原生社區合作更難實現: 固收類 RWA 難點在於貸款側的打通;DeFi DAO 成員對鏈下資產認知差異化較大,過於復雜的鏈下資產難以讓社區理解。

○ 值得討論和進一步研究的點: 鏈上 ponzi 玩法如 RWA Fi、RWA 期權交易等;驗證上鏈中間件、SaaS 公司、合規發行方、撮合貸借的中間商;RWA DeFi 和原生 DeFi 的切割與共存。

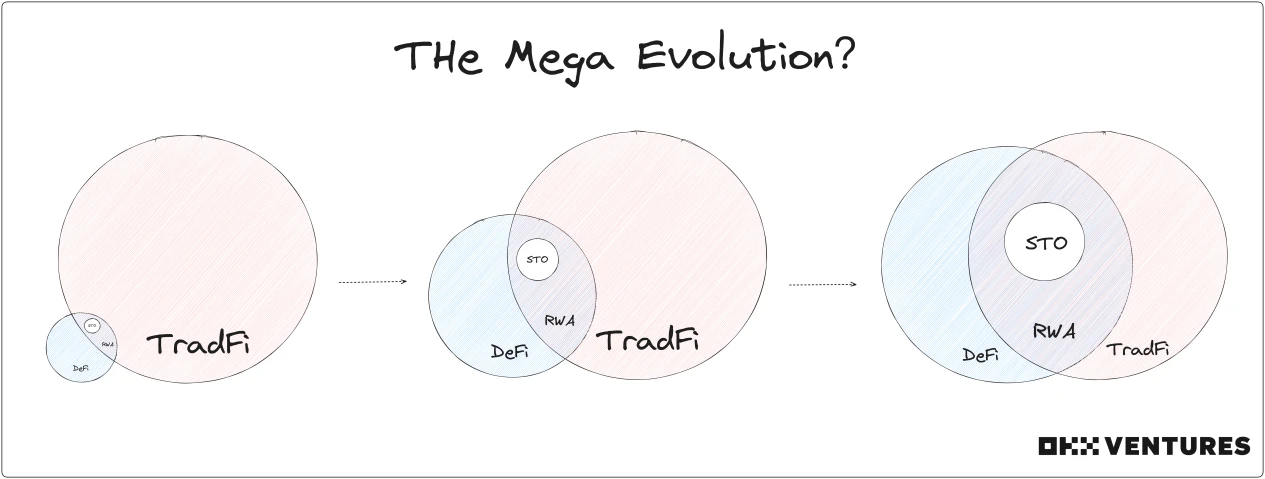

基本概念

• RWA —— 現實資產代幣化上鏈

• STO —— 企業債券融資

區別:RWA 資產品類更豐富,橫跨一二級,收益率的梯度可以搭建的更為延展

市場數據

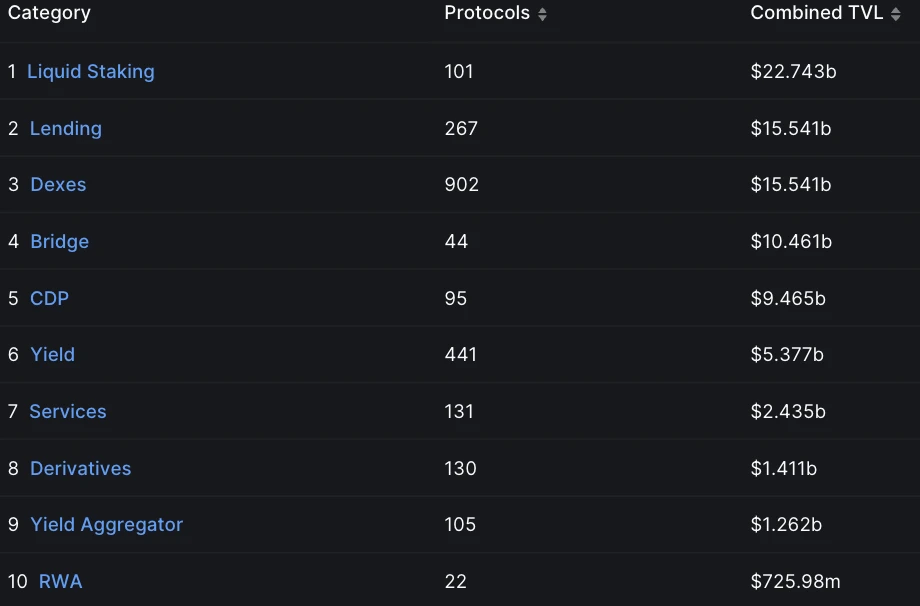

• 最新數據顯示 RWA 在 DeFi 大類 TVL 排名中已攀升至前 10 ,年內增長達 257%

Source:Defillama

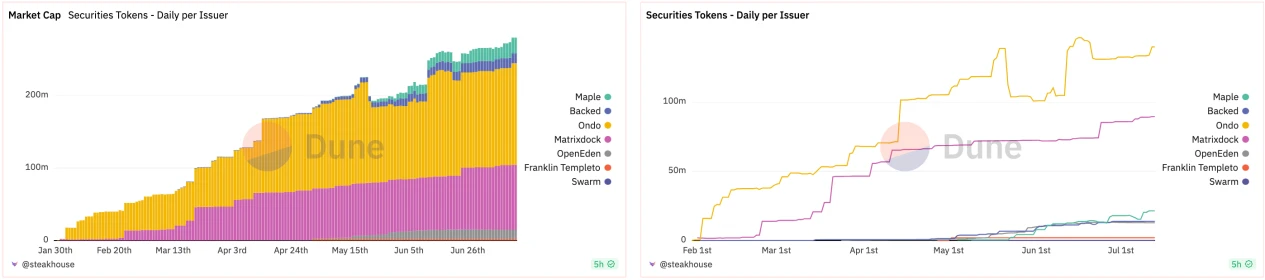

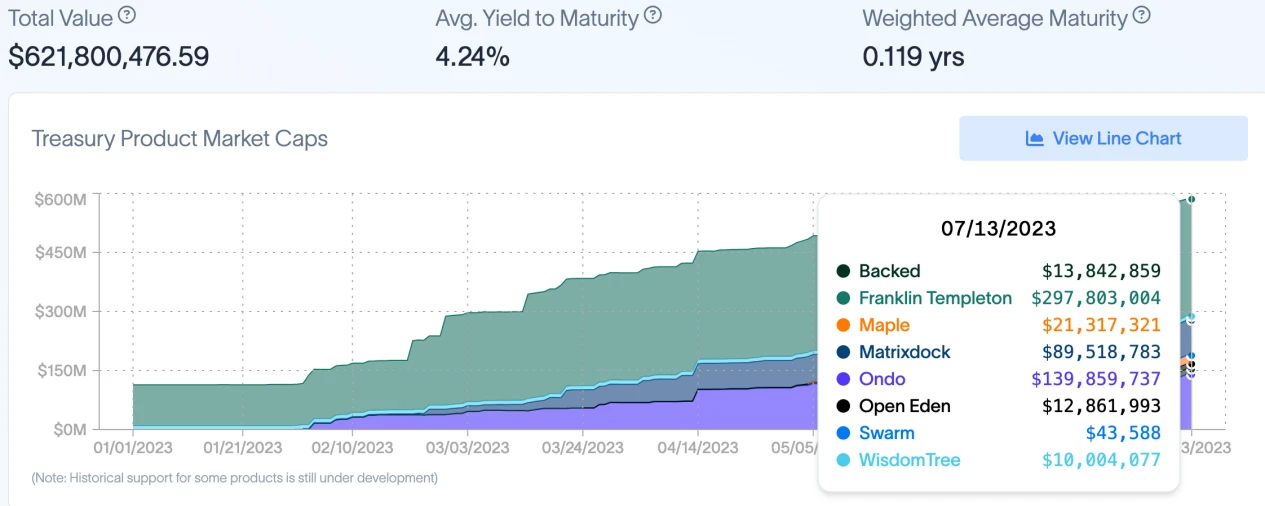

• 自今年一月以來整體國債 RWA Token 市值和日發行量穩步上漲,目前龍頭 7 個項目總市值已近$ 300 M

Source:Dune

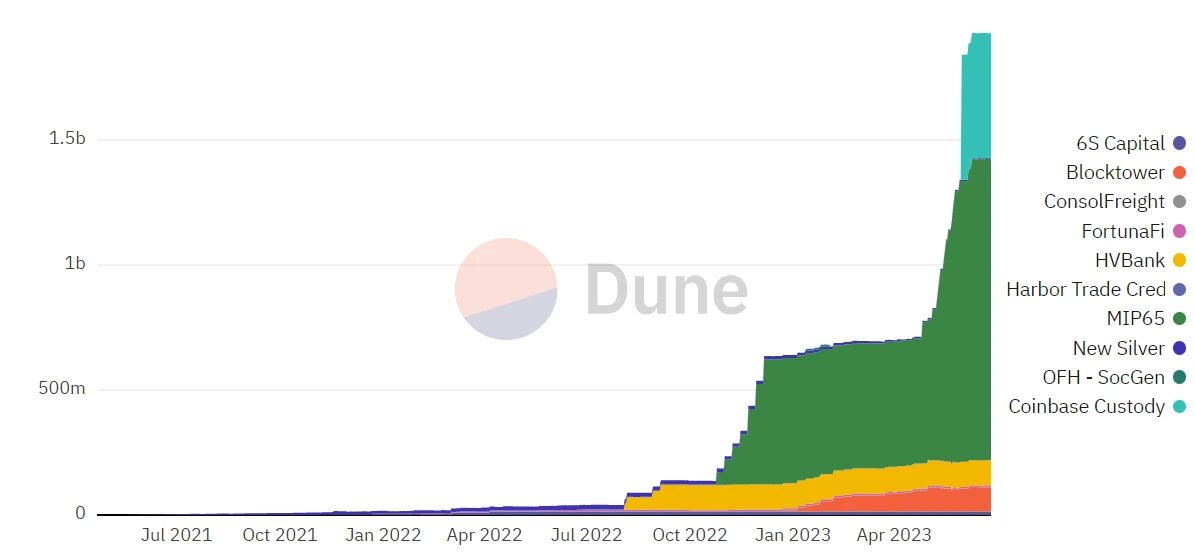

• 美債 RWA 代幣總價值已超 $ 600 M,此外 RWA token 的持有人數已從 28 k 躍升至 40 k,增長近 43% 。其中近 20 k 用戶已持有超過 12 個月。

Source:rwa.xyz

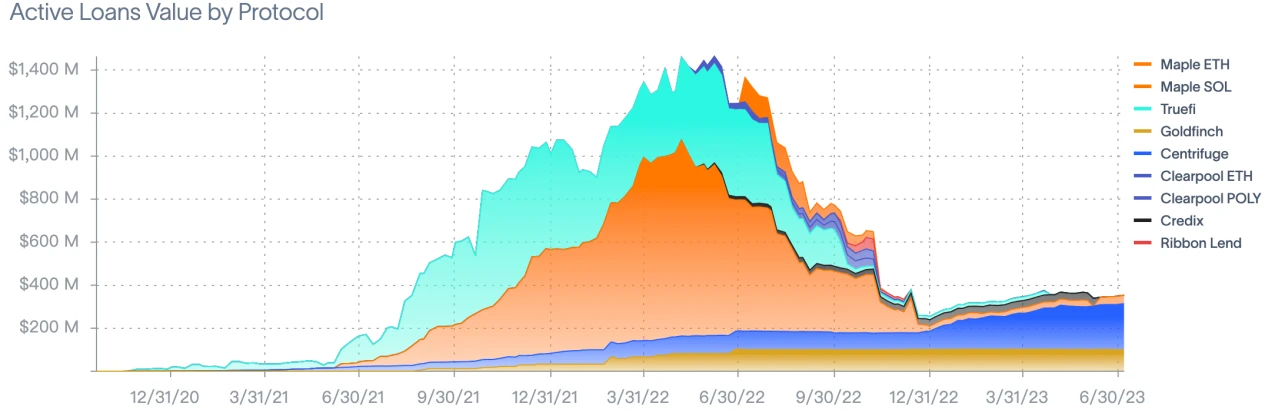

• 私人信貸 RWA 協議目前有大約 1553 筆貸款,總活躍貸款額$ 500 M,總鎖倉量約$ 4 B,較去年高峯期$ 1500 M 的貸款總額,仍然呈現出較大增長空間。

Source:rwa.xyz

• MarkerDAO 於 6 月發布的統計結果顯示 RWAs 繼續佔其穩定費用的絕大部分。5 月 RWAs 佔協議產生的所有穩定費的比重為 79.7% ,較 4 月環比上升 7% 。

Source: MakerDAO

賽道邏輯

• TradFi- wise

○ 降低交易成本和中間環節,提高交易環節透明度和資本流通效率

▪ 房產、藝術品等非流動資產可以通過代幣化分散所有權和實現二級市場快速轉手、交易、抵押、融通

▪ 重型投資比如基建、鐵路、電工,可以直接發幣快速實現成本回收,SMEs 可以通過代幣全球衆籌

○ 鏈上另類資產&synthetic 架構提高金融基元可組合性,提供更多可利用的對衝軍備

▪ 衍生出多種組合範式,縱向拉長資產品類 spectrum,多樣化分散化投資組合風險敞口

▪ 單個混合基金或結構性產品內,鏈上資產可以充當傳統資產及司法轄區貨幣波動的對衝物

○ 盤活被限制的國外潛在投機者和機構的資金

▪ 普惠金融敘事,更大的 TAM 意味着更高的利潤攫取空間

▪ 銀行逃逸出去的資金實際以另一種形式回流到 tradfi

▪ 進一步激活了資金的全球流動性,造福部分本土機構投資者,潛在的結果就是會迅速加劇區域性貧富和流動性問題,帶來更為殘酷的社會分化

• DeFi-wise

○ 支撐和放大 DeFi 投機環路

▪ DeFi 創造了一個代幣投機市場,而代幣的價值捕獲主要源於協議從投機活動中產生收入的能力。

▪ RWA 可以縮短這種代幣投機環路,並且底層資產具備流動性、債務、抵押品等支撐進行互換,相當於在 DeFi 之下帶起一個由傳統資產支撐的基礎層

○ 引入巨量流動性,拓展 DeFi 用戶規模

▪ 簡單來講 tradfi 的遊戲規則更容易被主流認識接受,一定程度幫助降低了 DeFi 的學習和進入門檻。

▪ 機構資金的體量和密集度、受衆範圍和其可承擔的敞口大小、銷售窗口渠道、市場參與人員比例、專業化程度 tradfi 都遠遠高於 DeFi

▪ BCG& ADDX 研究認為代幣化市場 2023 可達 16 萬億規模(包括 3 萬億房地產市場、 4 萬億上市/非上市資產、 1 萬億債券和基金市場、 3 萬億另類資產市場、 5 萬億其他代幣化市場)。

▪ 花旗按最基礎的點位計算,大概 2030 數字化證券和區塊鏈貿易金融的規模加起來可以達到 5-6 萬億。

Source: Chainlink

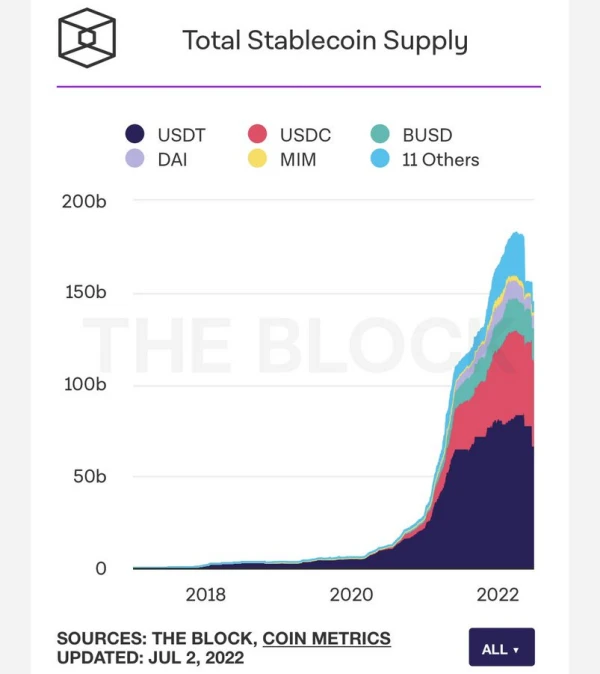

○ 穩定幣市場已經被論證

▪ USDC、USDT 本質也是法幣為底層資產的 RWA

▪ 2022 高峯穩定幣市場市值達 180 B

Source:The Block

推力 Momentum

• 宏觀周期促使資金回流 u 本位

○ 監管收緊,合規法律完善

○ 傳統 u 本位資金收益變多,持續加息使短期國債利率擡升至 4% (最新 2 年期報 4.64% ,小幅收窄但保持高位)

○ 大部分闲錢 3 月後受 SVB 事件影響回避風險,仍主要積攢在美債等穩健型資產上

Source: Alliance Bernstein

• 老錢傳統機構興趣漸增

○ 推 BTC ETF 發行也表明傳統市場 alpha 機會也在消逝,主流以 beta 被動收益維系(不主動尋求超越市場表現,只求市場平均收益)

○ tradfi 自身發展面臨瓶頸,尋求行業變革,參見過往互聯網+金融、擁抱 AI、fintech 明珠阿拉丁

○ 老錢相信加密原生缺乏對 tradfi 完整認知,無法喫透市場縱深,RWA 賽道更適合傳統玩家探索和布局

• 加密市場需要拉新

○ 接連的暴雷事件(LUNA、 FTX ,etc.)嚴重磨損市場信心

○ 鏈上流動性枯竭,NFT 斷崖下跌

○ 加密原生基建層一二級倒掛,協議樂高創新乏味

阻力 Handicap

• 不穩定的合規氣候 Uncertain regulation climate

○ 稅務、資產界定、牌照設立、追償流程等等體系環節都取決於當地金融政策環境

○ 全球不同司法管轄區的數字資產監管割裂,統一的分類標准尚不存在

○ 央行、銀行、證監會態度基本決定了協議壽命,暴雷幾率高

• 有限的牽引力 Limited traction

○ 與加密原生信仰相悖,找不到 PMF

▪ 早期加密原生用戶極端抗拒中心化監管和銀行體系,謀求獨立的鏈上 DeFi 生態發展

▪ DeFi 參與者多數反感 KYC/AML(盡管 zkp 方案可以提供隱私保護),偏好完全 permissionless 交互

▪ 高風險偏好的 DeFi 用戶者看不上 RWA 收益率,即便談權益 RWA,收益比可能也不如去 uni 建個池子(尤其現在v4出臺 hook 使得可玩性和自由度進一步解放)

▪ 低風險偏好 DeFi 用戶基數本身不大,並且完全可以選擇直接質押主流幣/买 ETF 等坐收被動收益

○ 傳統機構不急於進場,仍在權衡

▪ 鏈上流動性相比傳統金融仍然微小,加上目前市場深度不夠難以創造巨大的財富效應,只可能是鏈下傳統金融玩家的熱錢反哺鏈上,而非反之。

▪ 在此邏輯的基礎上,傳統機構為了一個玄學 alpha 套利空間愿意花多大心力,在資產負債表上劃多大百分比去探索尚未可知。目前來看,短期內表上不可能劃超過 0.01% ,和其他業務相比無足輕重。

▪ 和傳統二級基金負責人交流後,大部分表示短期內不考慮交易鏈上資產或 synthetic 資產:一,在傳統股市已有充足可替代物和對衝手段;二,受制於 LP 的背景屬性和風險偏好,不可能配置過多加密資產對其原有投資體系造成幹擾

• 有限的優質底層資產 Limited high-quality underlying assets

○ 美債等優質底層資產品類有限,小衆資產如新西蘭股票由於流動性不夠且交割方式不是 T+ 0 ,其他小盤股仙股和 altcoin 一樣和宏觀經濟關系不大難以制定投機策略,沒必要也不太可能被代幣化

○ 代幣化同類底層資產意味着協議競爭壁壘不會很高,容易出現同質化趨勢

○ 後期賽道不可避免與 LSD 相似地走向馬太化

評估維度 Evaluation

1. 產品基本面

a. 所提供的 RWA 產品種類及收益率範圍在市場中有差異度和競爭力,服務經營範圍(現在正在做哪些資產,在哪裏提供這類服務?是否具備資質長期提供這一服務?)

b. TAM 粘性、用戶留存、資產池深度和流動性、資金貼現率

c. 協議收益和淨利、代幣價值和循環效率

2. 風控能力

a. 團隊:是否有傳統投資銀行、商業銀行、證券公司從業經驗?是否和當地法務系統保持良好的關系?是否有過在 crypto 行業的違法記錄或不良聲譽?

b. 合規:公司是否從屬當地證券法法規(當地政策環境及風向對 crypto 的寬容度?法規文件是否明確界定資產屬性或禁用該類資產?)、KYC/AML、違約結算、合規成本、信用評估

3. 協議機制

a. 現實資產所映射的代幣需要與多個區塊鏈生態系統後端交互,在不同鏈上搭建架構對協議的互操作性有所要求

b. 上鏈方式是否去中心化,遵循怎樣的信任最小化機制,是否定期披露鏈下現金流和相關抵押債務信息,採用哪種預言機網絡數據運行機制,如何選擇節點

c. 協議的安全機制,是否能有效防止交互账號地址的信息泄漏、預言機操縱、黑客攻擊等等

4. 合作方

a. 是否與 MakerDAO、 Aave 等主流 DeFi 加密社區建立合作/有穩定的鏈上貸款支持方

b. 是否選擇有經驗的可信任的鏈上資產托管第三方機構(eg: 鏈下抵押品 SPV 控制處置權)

c. 是否與信譽、體量和服務範圍頂尖的銀行信托等 tradfi 中介有長期合作

底層資產劃分

按標資產形式界定

標准化(S)

• semi-fungible/fungible、易流通、具備金融和貨幣價值的資產

• 公开+場內流轉

• 一般受 SEC 管控

非標(N)

• 非流動、非同質化、難定價、難交易的資產

• 通常在私人+場外市場流轉

• 更可能被 CFTC 監管

簡單概述美國監管機構及監管對象如下:

按資產大類界定

• 資金屬性決定了交易者的行為,交易行為放在大類資產中又決定了可選項是不一樣的

• 潛在用戶對風險和不確定性的容忍度區間,決定其對不同大類資產的配置比例

1. 法幣類 RWA

常見:美元、歐元、日元、英鎊、人民幣等

關注序列:澳元、加元、韓元、瑞士法郎、南非蘭特、墨西哥比索,etc.

重點工具:抵押穩定幣

項目: Circle 、Tether、 Frax 、MakerDAO 等

• 最初的 RWA 就是以法幣(以美元為主)為底層資產的穩定幣項目比如 Circle 的 USDC、Tether 的 USDT

• 交易成本、通道、可選類別目前比較受限

• 如果未來更多市場法幣能被發行為鏈上資產,股匯弱相關的俄羅斯馬來西亞等,負相關的加拿大澳大利亞韓國等法幣穩定幣也許能成為一種不錯的對衝手段(暫且不討論深度問題)

2. 固收類 RWA

2.1 債券

常見:國債(主權利率債:美、歐、日、澳、中)、央行票據、政府債、企業債、外債、信用債、可轉債等

重點工具:ETF, 債券衍生品

項目:Centrifuge、ONDO、Maple、OpenEden、BondbloX、FortunaFi、CredeFi 等

• 國債/國債 ETF 是目前佔比最大的 RWA,因其風險較低,通常被視為避險資產作為固收大類的主要投資品種

• 盡管收益率不盡如人意,龍頭 DeFi 社區依然愿意通過國債和公司債 RWA 來平衡其風險敞口,比如 5 億枚 DAI 已經在年初被 MakerDAO 投入到第一期美債 RWA 購买中

• 票據、企業債、信用債等方面的 RWA 仍然有一定挖掘空間,項目方可以基於自身團隊資源和背景優勢尋求差異化路线

2.2 信貸

常見:私人貸款、企業貸款、結構化融資工具、個人住房抵押貸款、汽車抵押貸款等

項目:Centrifuge、Maple、Goldfinch、TrueFi、Defactor、Credix、Clearpool、Bru Finance、Resource Finance 等

• 可以打通全球信貸,提供機構投資者和散戶更多機會獲得穩健收益

• 企業貸很大程度上緩解了 SMEs 的融資壓力,更容易獲得社會和政府支持

3. 權益類 RWA

主要市場:美、歐、日、中、港、澳

關注序列:金磚的一些新興市場

重點工具:ETF、指數衍生品、重點行業龍頭股

常見:股權、一級股(私募)、二級股(公开市場)等

項目:Backed Finance、Sologenic、Swam、AcquireFi、Horizon Protocol、Hamilton Lane 等

• 個股不需要去過多關注宏觀周期,更多是關注單個上市公司的經營情況

• 這類型資產的交易需求真實存在,但是極大受限於法律等問題。類似 BackedFi 等能夠實現 24 小時美股交易,很可能成為套利者的天堂。

• 走與加密幣種結合的“合成資產 synthetic”路线似乎更有吸引力

4. 另類 RWA

4.1 房地產 Real Estate

常見:住宅、商戶等

重點工具:REITs

項目:RealT、Parcl、LABS Group、Propy、Atlant、ELYSIA、Tangible、Blocksquare、Milo、Figure、LandShare、Lingo、HOME Coin、Theopetra、EktaChain、Robinland、Homebase 等

• 房地產代幣化 NFT 化提供了便捷的以房產實物為抵押的借貸形式,鏈上房產碎片化也有利於散戶進行投資交易

• 房產打包 REITs 上鏈方案已經很成熟,但整體成本控制(人員交通、物業管理維修、房產分布、住宅類型)仍取決於項目方能力

• 底層資產多樣化&運營的全球化程度與項目成本&scalability 之間有 tradeoff

4.2 收藏品 Collectibles

常見:藝術品、珠寶、錢幣等

項目: 4 K、Arkive、mattereum、Codex Protocol 等

• 單個資產金額較大,但標准化程度較低的資產類型

• 可以切入更小衆更非標的潮牌名品交易賽道,創造新興的交易崗位,如鏈上名表、名車、名牌包等交易員

• make dealer as trader 的想象空間不錯

4.3 大宗商品 Commodity

常見:貴金屬(金、銀、鉑鈀)、基本金屬(銅、鋁、鈷、鋰、鋅)、能源(原油 BRENT,WTI)

關注序列:鐵礦石、煤炭、乳制品、農產品等

項目:PAX Gold、 Tether Gold 、Cache Gold、Agrotoken、LandX 等

• 非標程度大,溯源確權、定價和驗證上鏈方式通常很復雜,項目方自己尋找資產、封裝資產的流程過長可能帶來較大的成本消耗,難以實現快速增長擴張。

• TAM 較為有限,小衆資產需要考慮縱深維度,僅適合專業商品投資者。

○ 農產品傾向於純商品投資框架,缺乏傳統商品投資經驗的投資者難以判斷經濟作物的產能周期、倉儲及運輸流程、地區市場環境、氣候溫度變化影響等

○ 原油基本上當作一個利率性的影響觀察,和利率高度相關,傳統投資者可以直接購买主流利率產品,看不到太大鏈上需求

○ 鏈上黃金購买可以實現即時 settle 和 redempt 有一定優勢。不過黃金可以根據債券邏輯(利率+通脹預期)去考慮,投資者大倉位依然可以優先配置主流美債等 RWA

POV

• 長遠布局,小步跑,等風來

○ RWA 對 DeFi 來說很可能是其擴容到下個百億用戶的規模的“necessary evil”,但短期內更多是賣方喊單、敘事 FOMO,並非真正有突破性創新或強勁增長動力,對中小投資者散戶來說仍然應當結合自身需求進行資產配置

○ 建議機構可以長线重點布局具有創新設計的頭部 1-2 個項目,此外密切留意美國香港新加坡合規政策的動態,只有在 tradfi 金融機構的協同配合下整體賽道的政策性風險才能降到最低

• 明顯的趨勢是另類資產&非標 RWA 協議正在湧現

○ 一定要把底層資產的標准化?其實並不一定,非標資產直接用非標協議 erc 721/1155 上鏈,結構化產品甚至可以直接用最新的 6551 ,沒必要一定用 20 , 20 長期來看也不太會成為主流

○ Centrifuge、Fortunafi 等已經提供打包未來收入票據為 NFT 的抵押借貸;做 RETIs 的新興協議以及切 NFT RWA 敘事的 collectibles 底層協議比如 4 K 想象空間較大,前期運營獲取社區信任後有幾率引領下一波風潮

• 國債/美債 RWA 仍將保持主流生態位,權益 RWA 關注度升高

○ 美債國債上鏈機制成熟資產結構魯棒,已獲加密社區共識認可,但多數已在平臺發幣,存量市場競爭,盤子大但玩不出新花樣

○ 增厚類產品如權益 RWA 提供了鏈上交易者投機傳統個股的機會,需求真實,但在合規層面上面臨層層阻礙,因為鏈上過於離散和不可追溯的資金湧入,很可能會擾亂各國內部金融系統的正常運轉。

○ 目前大部分權益 RWA 仍然只面向高淨值和超高淨值的機構類用戶,並沒有起到降低散戶投機門檻的作用,仍存有很大賽道开發空間。

• 加密社區的認同是關鍵,鏈上加密原生社區的合作比鏈下合作更難實現

○ 就固收類 RWA 而言,因為可以承擔更少的借款成本鏈下合作方不難推進,難點在於貸款側的打通。

○ DeFi DAO 等加密國庫存有大量可出借資,但 DAO 成員對鏈下資產抵押物的認知差異化較大,在具體的審計、承銷、鏈下資產追溯流程上需要項目方給出透明方案。

○ 鏈下 tradfi 的借貸合規流程與 DAO 治理機制會發生一定程度的摩擦,過於復雜的鏈下資產難以讓 crypto DAO 社區理解,社區成員不懂或者不想懂那么提案長期擱置或被否決,合作就無法達成。理論上,純 tradfi 背 景項目方很難买到社區的信任。

• 值得討論和進一步研究的點:

○ 基於 RWA 資產的鏈上 ponzi 玩法很可能更適合加密原生探索,如 RWA Fi、RWA 期權交易等

○ 驗證資產上鏈的中間件、SaaS 公司、合規發行方,以及撮合鏈上下貸借方的中間商如 IX Swap 、Stima、 Castle 、 Curio 等值得關注,未來可能出現壟斷玩家

○ 受監管的 RWA DeFi 和不受監管的原生 DeFi 後續如何切割、共存,和 CeFi 又會呈現什么樣的競爭格局仍未可知

結語

歐美資管機構借道各類手段和私人理財服務涉足新興國家債券市場的熱情從未消逝,在加密基礎設施逐漸完善,Blackrock 等巨量資管視 BTC 為數字黃金的大趨勢下,不難看出傳統割裂的金融市場也正在積極尋求更好的資金利用場景和流動性效率提升方案,監管收緊其實正意味着其對加密嚴肅凝視和治理衡量的开始。當世界經濟由凱恩斯轉向奧地利的愿景逐步成為現實,加密在傳統股債匯市的觸角將會加速延伸。

在“模型終將統治世界”的一片高呼中,DeFi 正低語着吞噬一切市場。

TradFi may embrace crypto faster than you expect :)

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

aiPool》首個AI自主預售代幣「$METAV」開盤市值衝上1億美元,會成下一個GOAT?

週 一(23 日),由 AI agents 自主進行代幣公平預售的實驗「aiPool 」引起熱議,...

比特幣一夜拉漲5%突破9.9萬美元!BCA Research:三大原因聯準會明年會降息超過2碼

比 特幣在昨(24)晚的平安夜為投資者提前送上禮物,從晚間 20:45 左右開始開啟一波快速上漲,...

神準抄底指標?Coinbase 比特幣負溢價剛突破0.2%,BTC 開啟強彈

比 特幣昨晚開啟一波快速上漲,接連突破多個前方阻力,今日午夜兩點左右最高觸及 99,480 美元,...

2024 加密敘事排行榜:迷因幣稱王,AI、RWA、Solana生態崛起

近 期 Coingecko 發布了一份最新數據,針對今年加密敘事的熱度進行了 排名 。今年 Mem...

24H熱門幣種與要聞 | 行業呼籲特朗普上任即發布支持加密條例;Do Kwon或被引渡至美國(12.25)

24 H 熱門幣種 1、CEX 熱門幣種 CEX 成交額 Top 10 及 24 小時漲跌幅: B...

星球日報

文章數量

7721粉絲數

0