SignalPlus宏觀研報20230605:6月加息概率降低,Nasdaq指數繼續飆升

各位朋友,歡迎來到 SignalPlus 宏觀研報。SignalPlus 宏觀研報每天為各位更新宏觀市場信息,並分享我們對宏觀趨勢的觀察和看法。歡迎追蹤訂閱,與我們一起關注最新的市場動態。

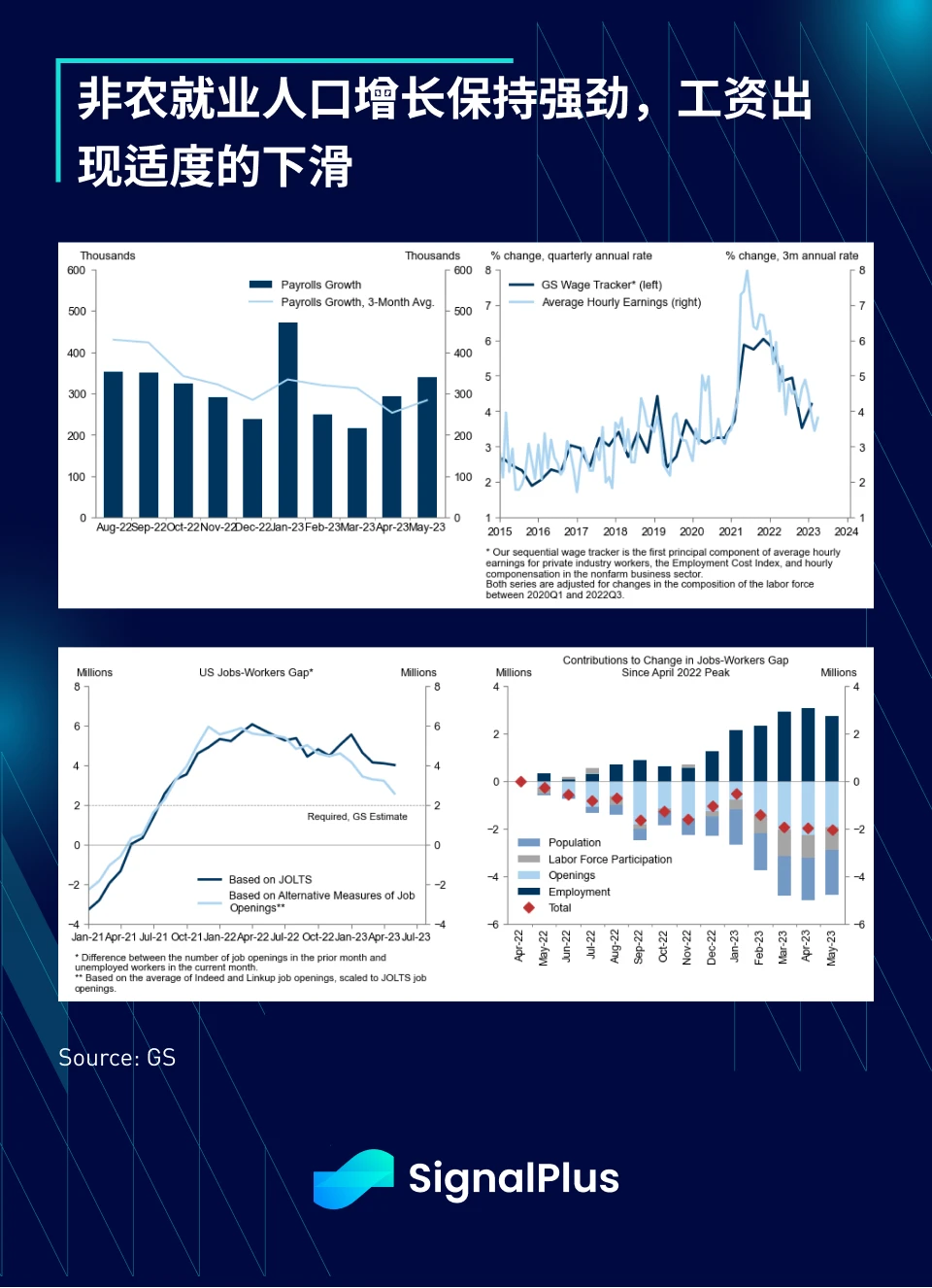

市場熱切期待的非農就業數據出爐, 就業人口變動令人震驚地超乎預期 (+ 33.9 萬 vs 19.5 萬),不過各項指標的解讀爭議較大, 讓不同立場的觀察者都可以得出自己的結論 ,兩方各自的總結如下:

對於鷹派陣營:

-

就業人口新增 33.9 萬,遠超過預期的 19.5 萬

-

私部門就業人口新增 28.3 萬,超過預期的 15 萬

-

數據結果連續第 14 個月超過預期

-

前兩個月數值大幅上修 + 9.3 萬

-

服務業增加 25.7 萬個工作崗位,高於預期的 22.5 萬,商品部門增加 2.6 萬,政府部門增加 5.6 萬

-

勞動力參與率穩定維持在 62.6%

對於鴿派陣營:

-

由於方法的不同, 家庭調查顯示的就業人口實際上減少了 31.0 萬

-

失業率從 3.4% 躍升至 3.7%

-

每小時工資環比從 0.4% 下降至 0.3% ,同比從 4.4% 下降至 4.3% (2021 年 6 月以來最低)

-

平均每周工時從 34.4 小時降至 34.3 小時,為 2020 年 4 月以來最低

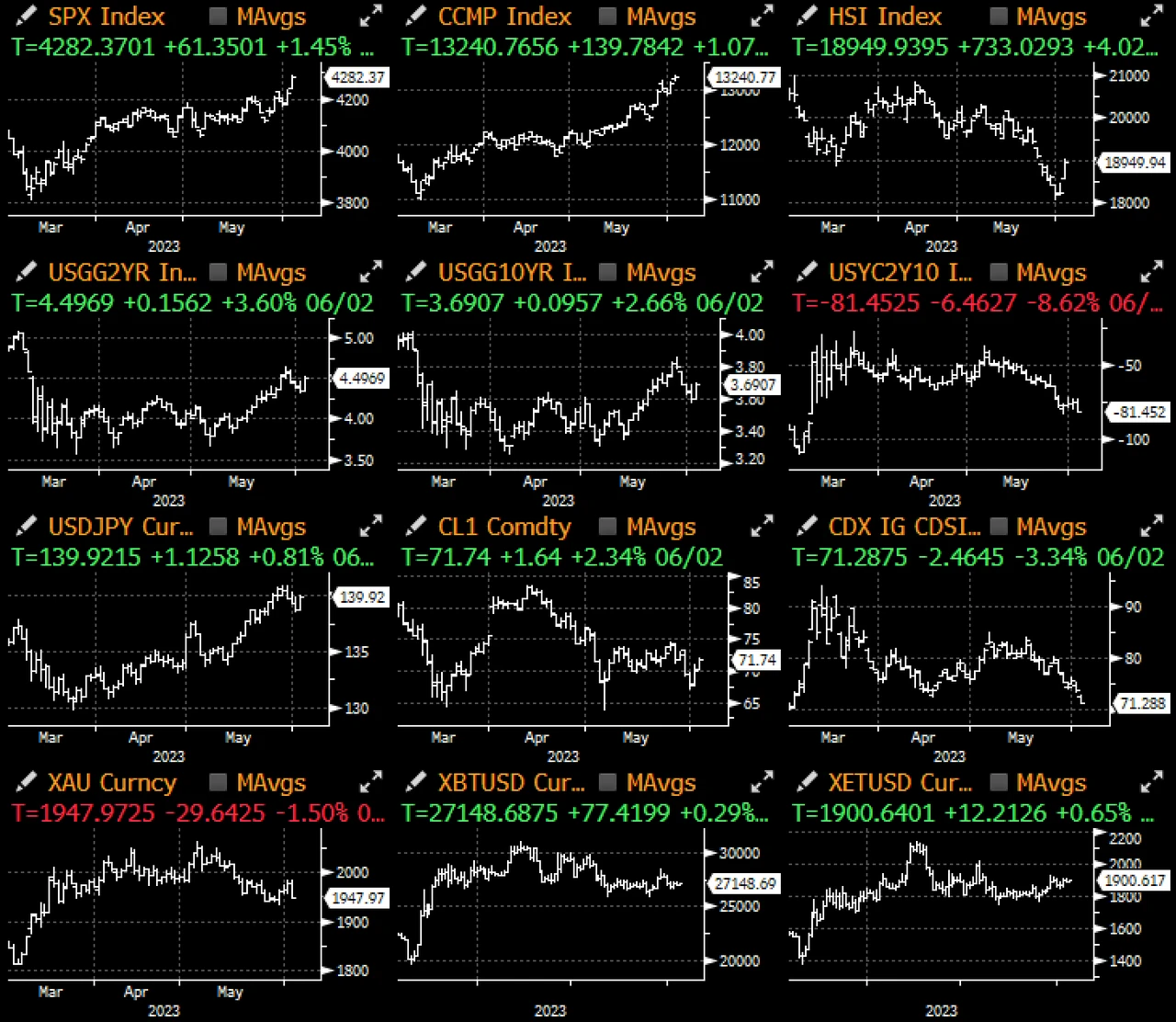

然而,總體而言, 市場對數據的判定較傾向於失業率上升和工資持續下滑,有助於將 6 月 FOMC 加息的可能性降低至僅約 30% ,而 SPX 則繼續走高, 92% 的成分股都出現漲勢 ,價格達到去年 8 月以來的最高水平,確實是一片榮景。

在其他方面, 3 月銀行危機似乎已經完全過去,美國銀行持續出現小幅度的存款流入,而中國則再次暗示寬松政策,加劇了風險偏好情緒,刺激恆生指數在經歷數周的表現不佳後反彈 4% ;由於中國在重开後經濟表現仍不理想,人民銀行和外管局目前面臨需要提供大規模寬松措施的巨大壓力,特別是考慮到中國國內房地產市場的疲軟,預計激進的寬松措施將有望重振买家情緒。

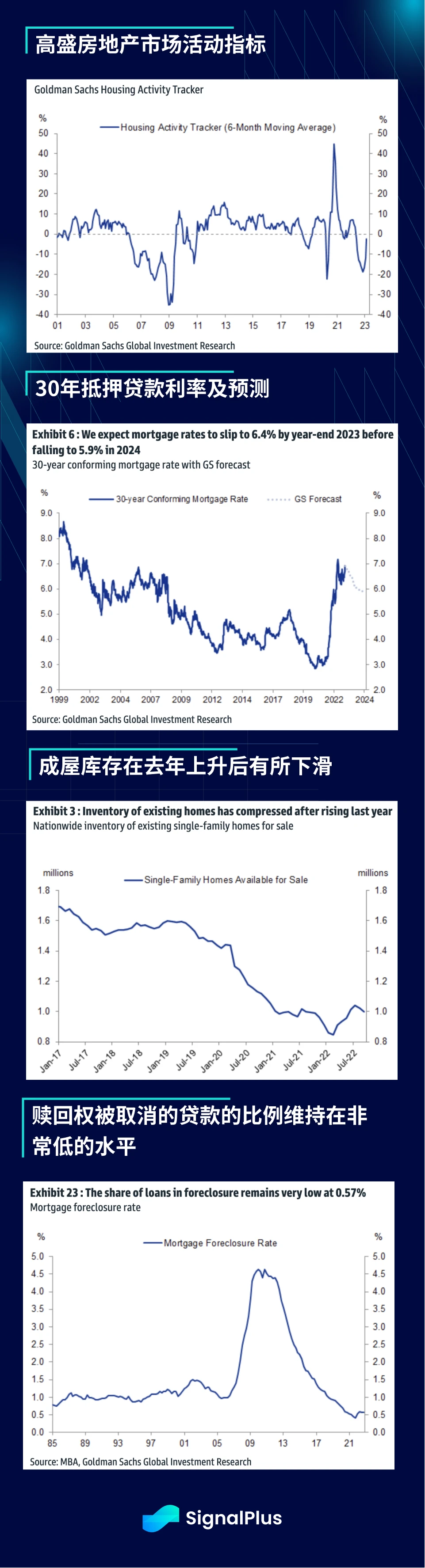

與此形成強烈對比的是美國房地產市場,盡管抵押貸款利率徘徊在 15 年來的高點 7% 左右,但房地產市場活動在 2023 年已經反彈,雖然負擔能力較差,但極低的住房庫存限制了住宅價格下跌的程度;此外,盡管借貸成本非常高,但與我們在全球金融危機期間看到的情況完全相反, 住房取消贖回權的情況處於 1985 年以來的最低水平 ,進一步證實了美國消費者的財務狀況仍非常強勁, 也強化了我們傾向認為美聯儲在年底較有可能加息而不是降息的觀點 。

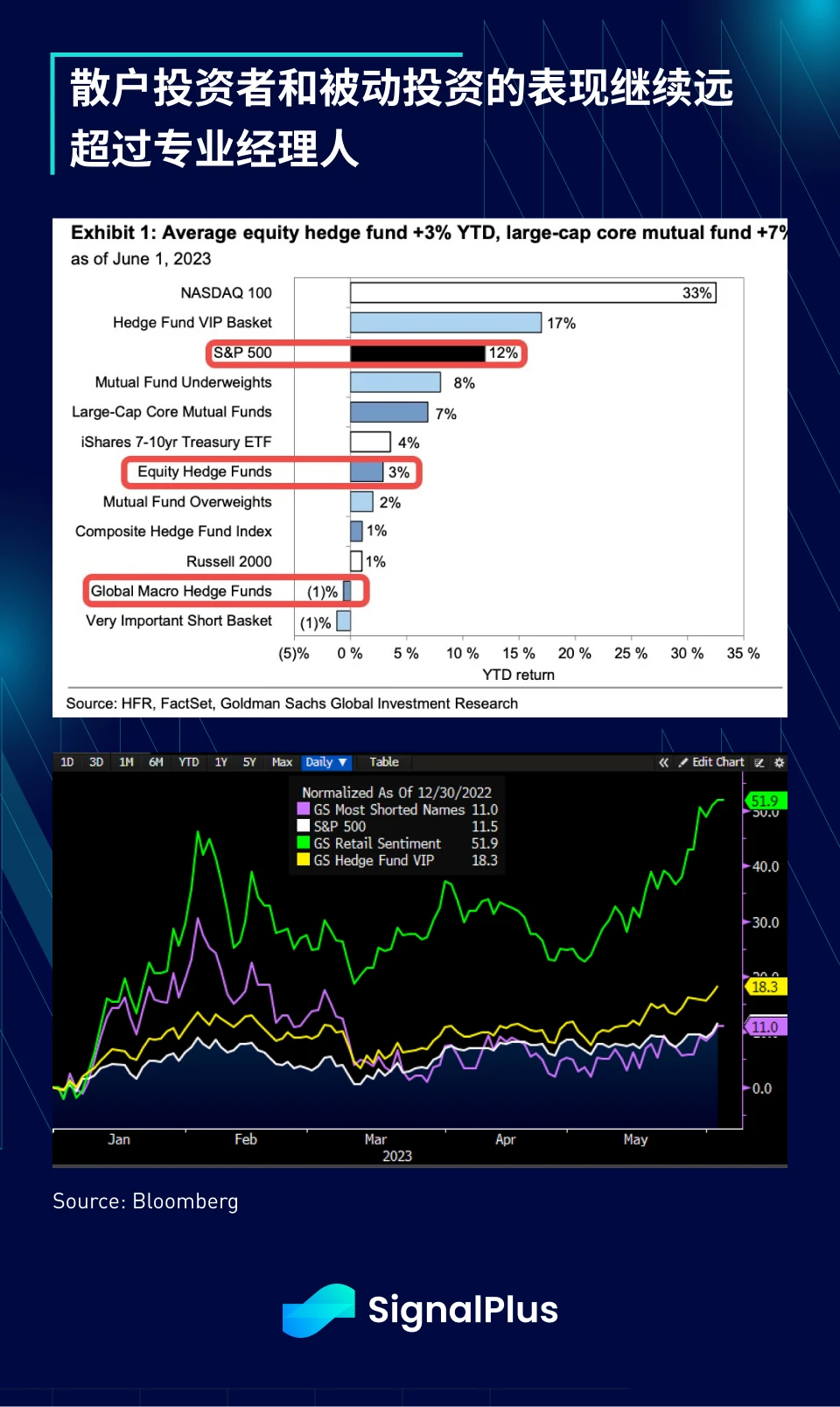

下周數據面會較為清淡, CPI 將在 FOMC 會議前發布,可能是唯一有機會影響市場走勢的數據 。美國股市仍一路飆升, Nasdaq 指數今年以來上漲 33% (!),而 SPX 也上漲了 12% ,另一方面,由於專業經理人再次錯過反彈行情,今年為止股票對衝基金的平均報酬率僅為 3% ,而全球宏觀對衝基金表現僅持平,另外在策略方面,得益於 AI 和科技股的出色表現,散戶偏愛的股票繼續跑贏幾乎所有其他的策略,讓人不得不質疑“笨錢 (dumb money)”稱號究竟是屬於誰?

— -

由 OKX 和 SignalPlus 聯合舉辦的“期權之王爭奪战” 开賽啦!現在就報名參战,不要錯過贏取高達 115, 000 USDT 獎金的機會!

報名鏈接:https://t.signalplus.com/competition-okx? locale=zh-CN

如果想即時收到我們的更新,歡迎關注我們的推特账號@SignalPlus_Web 3 ,或者加入我們的微信群(添加小助手微信:chillywzq)、Telegram 群以及 Discord 社群,和更多朋友一起交流互動。

SignalPlus Official Website: https://www.signalplus.com/

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

8007粉絲數

0