Outlier Ventures:全面解讀無抵押借貸現狀

原文作者:Achim Struve

原文編譯:深潮 TechFlow

介紹

本文將重點關注一個具有巨大潛力的特定領域。僅在美國,未擔保個人貸款市場在 2023 年第一季度就達到了 2100 億美元,超過了去中心化金融(DeFi)鎖定的總價值 610 億美元。這意味着 DeFi 空間總體和去中心化借貸行業具有巨大的增長潛力。這種顯著的增長潛力是創建當前主要的無抵押借貸協議的動機。本文對這些協議在資金採用、代幣估值、激勵影響和市場優勢方面進行了清晰的闡述。

回顧

借貸資產是任何金融系統的基石。出借人可以獲得闲置現金的收益,借款人可以快速獲取工作資金。

DeFi 空間中的借貸市場通常是過度抵押的,這意味着借款人必須存入超過貸款價值的抵押品。

例如,一個借款人要為 5000 美元的 USDC 貸款提供 10000 美元的 ETH 作為抵押品。雖然在 DeFi 中過度抵押的借貸是常規操作,但傳統金融中的無抵押貸款有時部分或完全未被抵押。這種過度抵押確保了當借款人違約時,抵押品可以出售以使出借人得到償還。

盡管過度抵押的借貸對出借人更安全,但效率不高,從而限制了市場的擴張。它需要無抵押貸款協議,可以訪問可信賴的信用數據來估計借款人的風險狀況,而不會在區塊鏈上披露敏感信息,從而克服 DeFi 中的這一限制。與零知識證明相結合的預言機已經在开發以減輕借款人向無抵押貸款平臺披露身份的需要。

然而,無抵押借貸是 DeFi 中一個重要的產業,其中更高風險反映在其貸款年化百分比收益率(APY)較過度抵押的借貸平臺(如 Aave 和 Compound)更高。未經抵押或無抵押的貸款增加了違約的可能性。鏈下資產和合約的貸款清算和償還可能還需要很長的時間。

關於借貸池的安全性,貸方必須依賴池管理人員的盡職調查 (DD)。貸方可能無法在需要時獲得流動性,因為可以從貸款池中提取的流動性數量取決於池中存在的流動性數量。

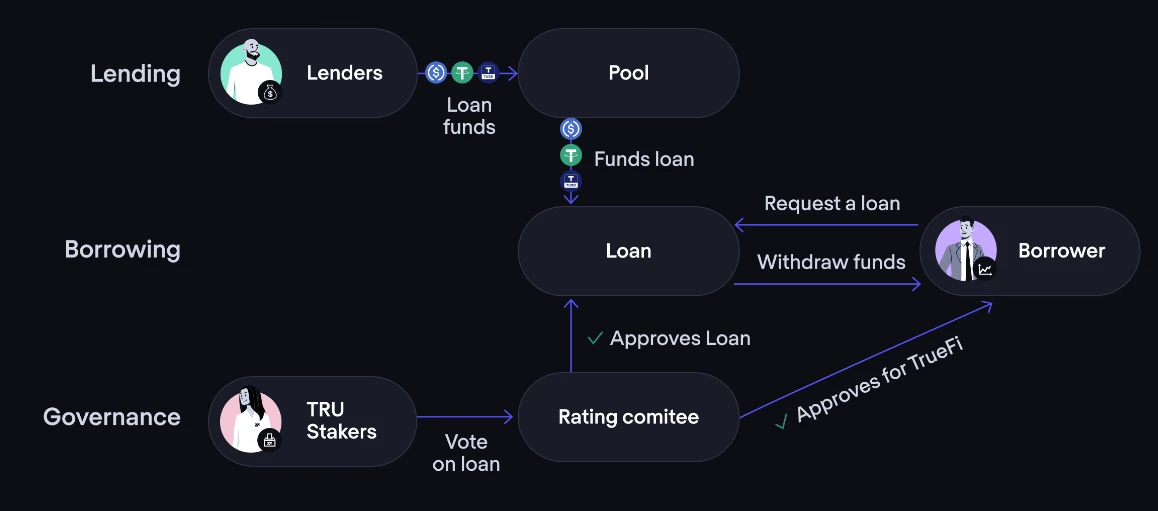

圖 1 展示了一個代表性的無抵押借貸協議生態系統。以 TrueFi 為例,出借人向借貸池注資,借款人將利用該池獲得貸款。$TRU 持有者可以對貸款進行投票,該貸款還必須獲得組合經理的批准。

無抵押借貸市場概述

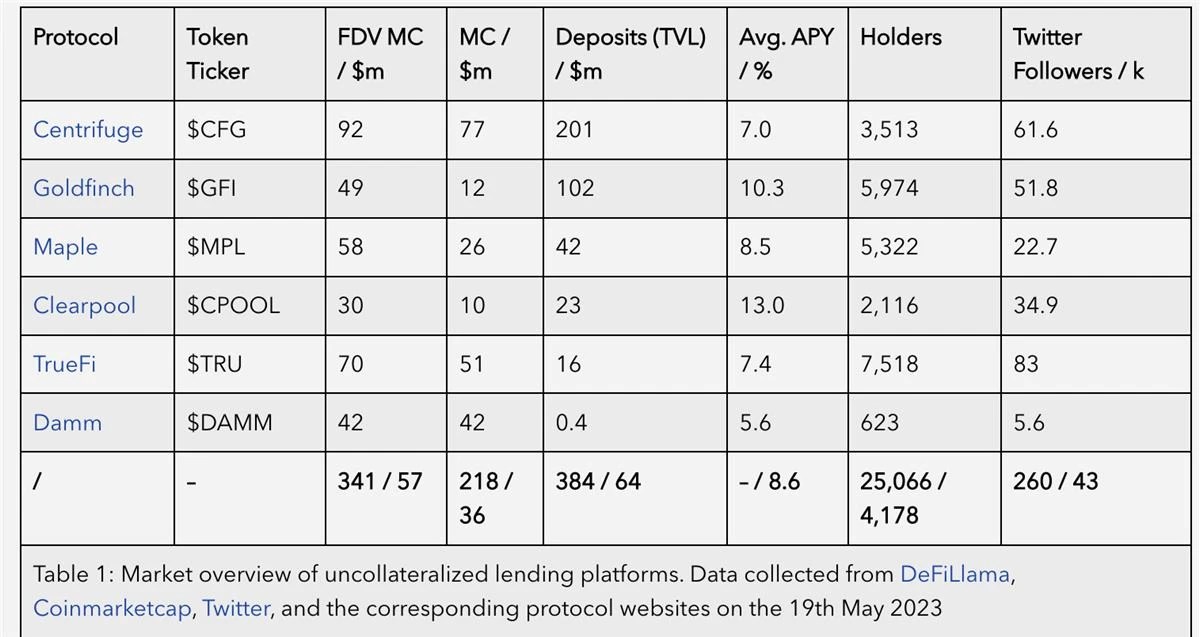

表 1 展示了一些向機構借款人提供無抵押貸款的協議的快照概述。這些協議按其總鎖定價值(TVL)排序。

表 1 中所有無抵押借貸協議原生代幣的 FDV 總額為 3.41 億美元,相當於加密貨幣借貸和借款行業的 6.6 %,DeFi 的 0.7 %和總加密貨幣市值的 0.03 %。

此外,TVL 總和為 3.84 億美元,相當於 DeFi TVL 的 0.6 %。這些數字展示了表 1 中無抵押借貸協議在整個 DeFi 和加密空間中的市場份額非常小另一方面,考慮到傳統鏈下無抵押借貸市場的規模,它們說明了增長潛力。

從競爭的平均貸款 APY(包括所有協議中的原生代幣獎勵)值為 8.6 %可以看出增長潛力更加明顯。

需要注意的是,向無抵押借貸協議進行貸款涉及更高的風險,因此與向過度抵押借貸協議(如 Aave)進行貸款相比,較高的出借人補償(APY)是合理的。

代幣表現比較

對表 1 中相關代幣歷史估值發展的比較可以為未來的潛在軌跡提供見解。然而,以 FDV 衡量的代幣估值取決於許多因素,例如一般市場條件、單個協議採用情況,以及代幣設計本身。具有低價值捕獲屬性的代幣可能表現不佳,而產品(借貸平臺)可能在 TVL 和損失率方面表現出色。

因此,將進行多層次的比較。對代幣設計和價值捕獲特性的概述提供了對整體協議採用預期相關性的第一個見解。

例如,有強烈捕獲價值的代幣可能更能代表普遍的協議性能,而有限價值捕獲機制的代幣可能不那么能夠代表協議的總體表現。之後,將比較當前時間快照的重要代幣指標關系。最後一個代幣性能分析側重於歷史發展。

代幣價值捕獲

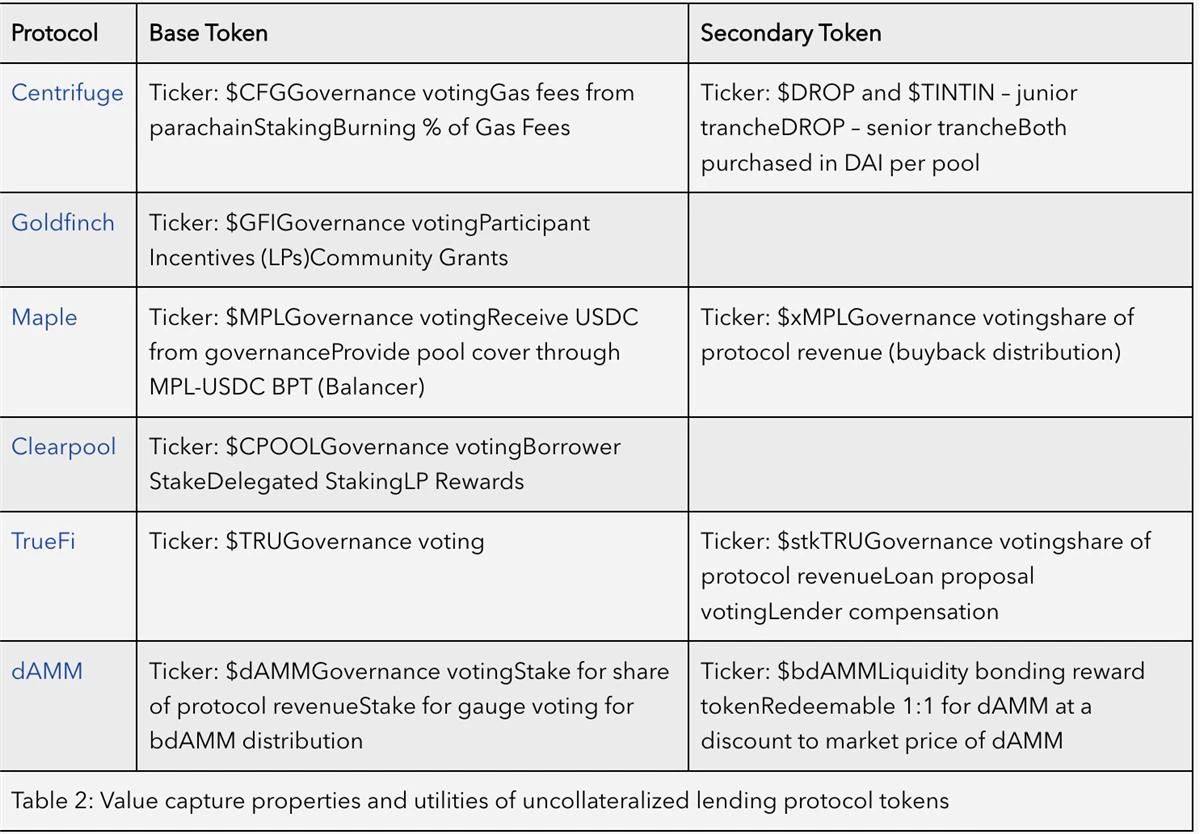

表 2 給出了來自表 1 中前 6 個協議的價值捕獲屬性和實用程序概述。所有代幣均向持有者和質押者提供治理權力。

此外,Maple、Centrifuge 和 TrueFi 利用質押換取次級代幣。次級代幣有時被設計為投票鎖定(ve)模型,也可用作向忠實支持者分配費用份額的工具。在 Centrifuge、Maple、TrueFi、Clearpool 和 dAMM 等情況下,通過直接派發或通過分布式回購方式賦予費用份額。

Goldfinch 和 Clearpool 沒有輔助代幣,而是直接使用其主要代幣作為協議激勵工具。所有原生協議代幣都直接從產品使用中積累價值,無論是通過已經提到的費用份額、治理還是通過在質押代幣時提供用戶優勢。這意味着可以預期所有代幣與協議採用之間存在相關性。

代幣指標關系

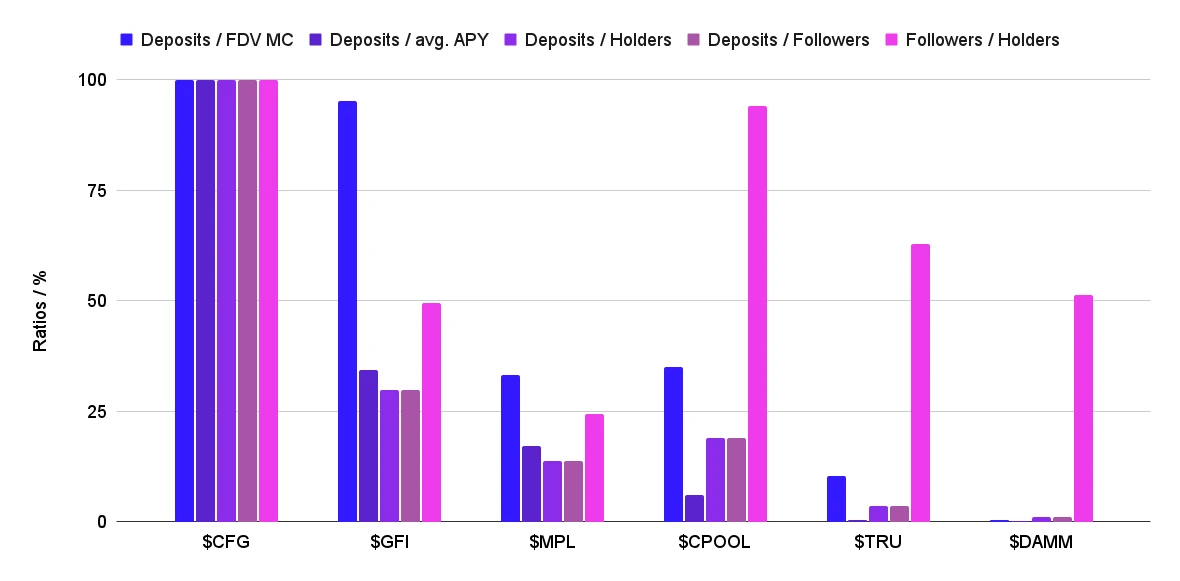

圖 2 展示了協議存款(TVL)與不同指標之間的關系,如 FDV MC、出借人的平均 APY、持有者數量和 Twitter 粉絲。這些比率以同一類別中最高值的百分比給出。

-

存款/FDV MC 比率提供了協議在當前市場估值範圍內的資本採用情況。需要注意的是,這些指標只考慮無抵押貸款和質押的存款。

-

存款/平均 APY 比率是資本採用與資本激勵之間的指標。

-

存款/持有者比率提供了每個原生代幣持有者平均存款價值,並且是資本規模實際用戶質量的基准。

-

存款/粉絲比率提供了每單位營銷工作量的資本採用情況的指標。需要注意的是,Twitter 粉絲數量不一定與產品的實際用戶採用情況相關。

-

粉絲/持有者比率是原生代幣實際用戶採用情況與營銷工作量之間的指標。

數據收集已於 2 月份完成,但由於市場的劇烈變化,所有數據點都需要更新。在先前的數據收集中,各個協議在不同類別中的排名相當多樣化。但是現在,我們看到 Centrifuge 在所有類別中都是明顯的領先者,這是其高 TVL 的直接結果。

與其他參與者相比,成功的原因可能是他們創新的使用 RWA 代幣形式。

標准化代幣市場價值歷史比較

先前的比較是關於最近的價值。圖 3 顯示了不同無抵押借貸協議代幣的 FDV MC 的歷史發展。這些價值經過以 Ether FDV MC 為基准的標准化,以實現對加密貨幣市場的基准。縱坐標以對數刻度給出,從而減輕了高波動性的外觀。考慮到時間段起始點從 2022 年 1 月 1 日到 2023 年 5 月 19 日,所有原生無抵押代幣相對於$ETH 都有所下降。

它們表現不佳的原因可能如下:

-

加密貨幣市場崩潰。 自 2021 年 11 月以來,整個加密貨幣市場一直處於下降趨勢,無抵押借貸協議也沒有免疫。隨着加密貨幣價格下跌,這些協議的原生代幣價值也隨之下降。

-

有關無抵押借貸可持續性的擔憂。 無抵押借貸協議是一個相對較新且未經測試的概念,人們對其長期可持續性存在擔憂。一些批評家認為這些協議本質上很危險,他們認為是時間問題就會崩潰。一些協議已經經歷了部分事故,例如 Centrifuge、Maple 和 TrueFi。其他借貸協議和投資平臺甚至面臨完全的崩潰,比如 Celsius、Voyager Digital 和 3 Arrows Capital,這可能會加劇人們的恐懼。

-

更安全的抵押借貸替代方案。 抵押借貸協議更受歡迎,因為它們提供了低風險的無抵押借貸替代方案。隨着越來越多的人轉向抵押借貸,對無抵押借貸的需求減少,這對這些協議的原生代幣價值產生了下行壓力。

總結和見解

無抵押借貸協議的代幣設計展現出不同的方法和價值增長機制,其中所有協議都通過其代幣提供治理能力,但並非所有協議都通過質押提供直接收益分成。盡管如此,所有代幣設計都會從產品採用中獲得某種形式的價值增長。

在 FDV 估值和 TVL 方面,Centrifuge 目前是最成功的無抵押借貸協議。盡管他們也遭受了一些逾期貸款的問題,但他們的優勢在於他們的 RWA 創新方法。

所有原生無抵押借貸代幣的整體估值表現不佳,未能跑贏加密貨幣市場。2022 年的熊市中發生了太多部分崩潰甚至完全崩潰的事件,這導致人們對該領域的信任減少。

就綜合 FDV MC 而言,無抵押借貸領域相對於整個 DeFi 領域(0.7% )和整個加密貨幣市場(0.03% )來說還很小。

考慮到無抵押借貸在傳統金融領域的巨大影響力以及市場優化資本效率的趨勢,去中心化的無抵押借貸仍然表明了巨大的增長和創新潛力。只是需要更多時間來重建信任和創新,才能實現這一目標。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

以太坊信仰者三理由看好 ETH 2025 年大爆發:漲幅料超過比特幣

年 初至今,以太坊的表現相較多數主流幣種遜色,僅上漲 52.8%,低於比特幣的 127.7%、SO...

Glassnode 研究:比特幣每輪週期回撤幅度正在減弱,或已進入牛市後期

比 特幣(BTC)在 17 日刷新 108,365 美元歷史高點後,隨後出現最高近 15% 的大型...

Aave 與 Lido 總 TVL 首突破 700 億美元,霸佔 DeFi 世界半邊天

根 據 DeFi 分析工具 TokenTerminal 的最新數據,去中心化金融(DeFi)市場中...

星球日報

文章數量

7726粉絲數

0