五分鐘讀懂鏈上衍生品協議 Shield:「無險」永續合約與雙流動資金池

Shield 首創去中心化「無險」永續合約,並配置雙流動資金池解決 DeFi 衍生品長期令人詬病的流動性難題。

衆所周知,正是因為 DeFi 世界新玩法層出不窮,才致使 DeFi 以令人咂舌的速度爆發。而在傳統金融中佔據極高地位的衍生品交易,也在加密貨幣市場遍地开花。根據 The Block Research 收集的數據,3 月份比特幣期貨總交易量創歷史新高,達 2.13 萬億美元,比 1 月份前高增加 1.90%。與此同時,3 月份比特幣期權交易量達到 286.3 億美元,環比增加 16.19%。

隨着熱度的增加以及對去中心化衍生品交易產品的高需求,在過去的一段時間內,市場對去中心化衍生品交易關注度極高,由此也誕生出諸如 dYdX、Perpetual、Injective、Opyn 等優質的鏈上交易衍生品協議。

現有的去中心化衍生品協議仍具備諸如深度和流動性不足、交易延遲、槓杆倍數不高、市場教育不夠等痛點,為了解決當前去中心化衍生品賽道的頑疾,從而推動衍生品賽道的發展,鏈上交易衍生品協議 Shield 提出了一系列全新的解決方案。

Shield 是什么?

簡單來說,Shield 是一個去中心化的衍生品交易平臺,並且在現有的衍生品交易產品的框架上首創了基於 Layer1 的「無險」永續合約,同時也是首個實現完全鏈上交易的永續合約。

由於投資者風險偏好和敞口不斷變化,衍生品交易已一躍成為當代加密貨幣市場的核心組成部分。尤其是無需頻繁管理和建立頭寸的永續合約市場,其交易量遠遠超過了現貨和保證金交易的交易量。但去中心化的衍生品交易平臺受限於種種原因,其流動性相較於中心化交易平臺略有不足。為此,Shield 配置了獨有的雙流動資金池解決 DeFi 衍生品交易長期令人詬病的流動性難題。

在 Shield 看來,只有基於完全非合作博弈的去中心化區塊鏈網絡,才能建立安全、穩定、开放的衍生品交易市場。而通過無風險的交易產品,並配之完善的激勵機制,將無限的流動性引入去中心化金融世界的重心。因此,Shield 致力於开發一種無需信任、抗審查且可訪問的協議,旨在成為下一代全球衍生品基礎架構。

不會因價格波動「爆倉」的永續合約

想要理解所謂的無險永續合約,首先得從永續合約的特點說起。

永續合約(Perpetual Contracts),又稱永久掉期合約(Perpetual Swaps),數字貨幣永續合約最先(2016 年 5 月)由中心化交易所 BitMEX 推出,也是該平臺迅速崛起成為全球最大衍生品交易平臺的核心關鍵。

永續合約允許用戶在市場上买賣標的資產(underlying asset)價值,類似於傳統的期貨合約,但有其特色之處,主要特點如下:

頭寸沒有到期日 / 結算日,適合長线投資者,同時節省頻繁交割的手續費;

無需實際持有標的資產,意味着沒有托管問題;

永續合約的價格密切追蹤標的資產的市場價格;

靈活的槓杆倍數放大資金效率;

买賣雙方更容易參與,流動性高。

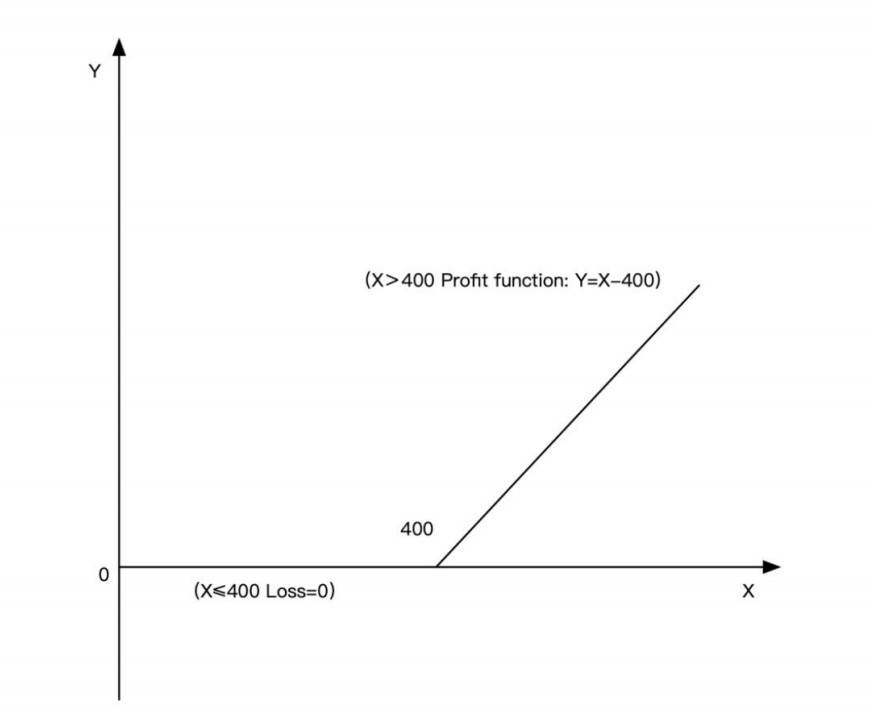

永續合約具有高槓杆,因此對於時間和價格波動的敏感性非常高。同時也要在盡可能提高資金利用率的同時,降低由於對市況判斷錯誤或交易延遲出現的風險。Shield 的無險永續合約就是在現有的永續合約基礎上,創新型增添了新的內容,使得交易者不會因為價格的不利變動而「爆倉」,在極端情況下最大的損失僅為开倉及持倉過程中支付的小額資金費用之和。而低風險相對的,則是高額的回報率。

舉個簡單的例子,投資者小周在 400DAI/ETH 的價位上建立多頭頭寸(默認倍數無需選擇),並預付了 10DAI 的資金費,开倉交易手續費為 0.4 DAI,其账戶裏留有 9.6 DAI。

在之後的交易中,如果 ETH 價格大於 400DAI,小周账戶的余額會隨之增加。相反的是,如果 ETH 價格相較於 400DAI/ETH 下跌,他的余額並不會減少。但無論是漲是跌,Shield 協議會在每 24 小時會固定根據一定比例扣除資金費用。

也就是說,此後就算 ETH 價格跌到 1 DAI 再反彈突破 400 DAI,只要小周账戶裏的資金費沒有被扣到清算臨界线,或者在扣到前進行補足,那么他的頭寸不會出現所謂的「爆倉」,並隨時可以進行平倉獲利或者止損。

看到這裏相信有專業人士會反應過來,Shield 的無險永續合約的本質是一種沒有交割日的奇異期權。由此帶來的好處是,極大的創新了永續合約的操作形式,又在一定程度上規避了期權復雜的交易規則,取二者之長突破現有衍生品產品的桎梏,在實現了高槓杆的同時做到了風險更低。

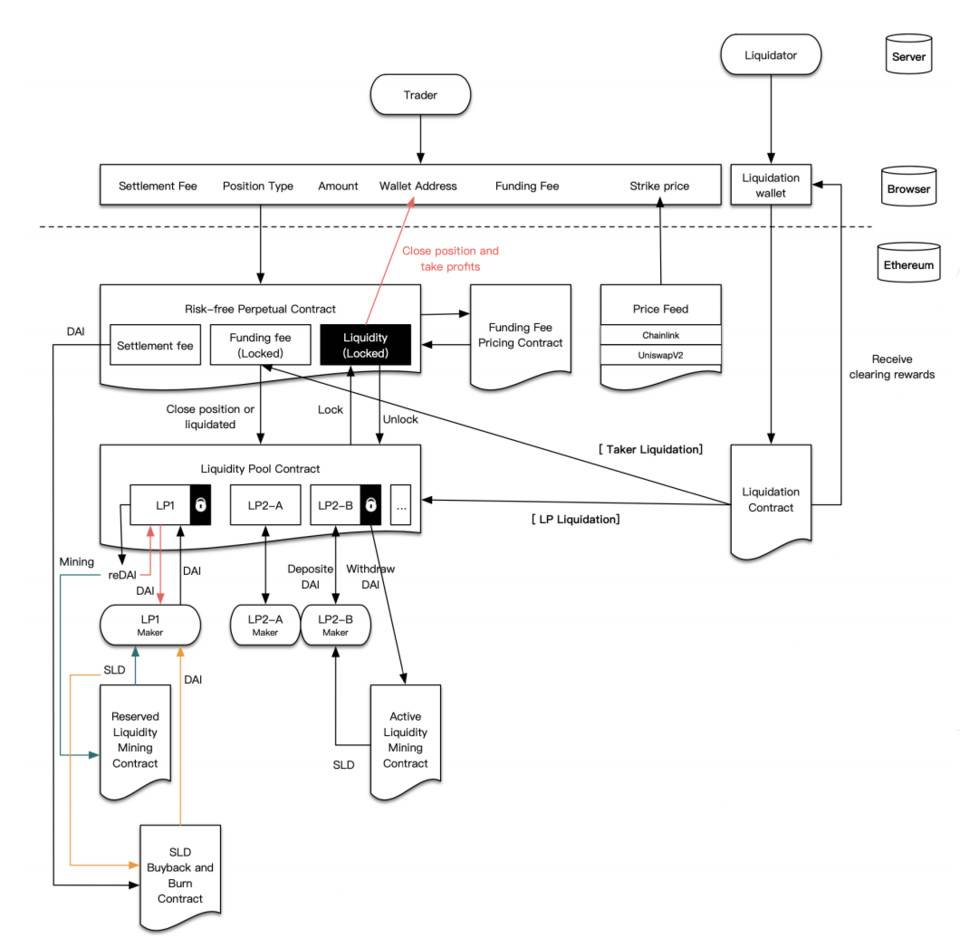

Shield 無險永續合約交易架構圖

根據官網信息顯示,目前 Shield 無險永續合約共支持包含 ETH/DAI、ETH/USDT、ETH/USDC、WBTC/DAI、WBTC/DAI、WBTC/DAI 在內的六種交易對。

雙流動資金池為「無限流動性」奠基

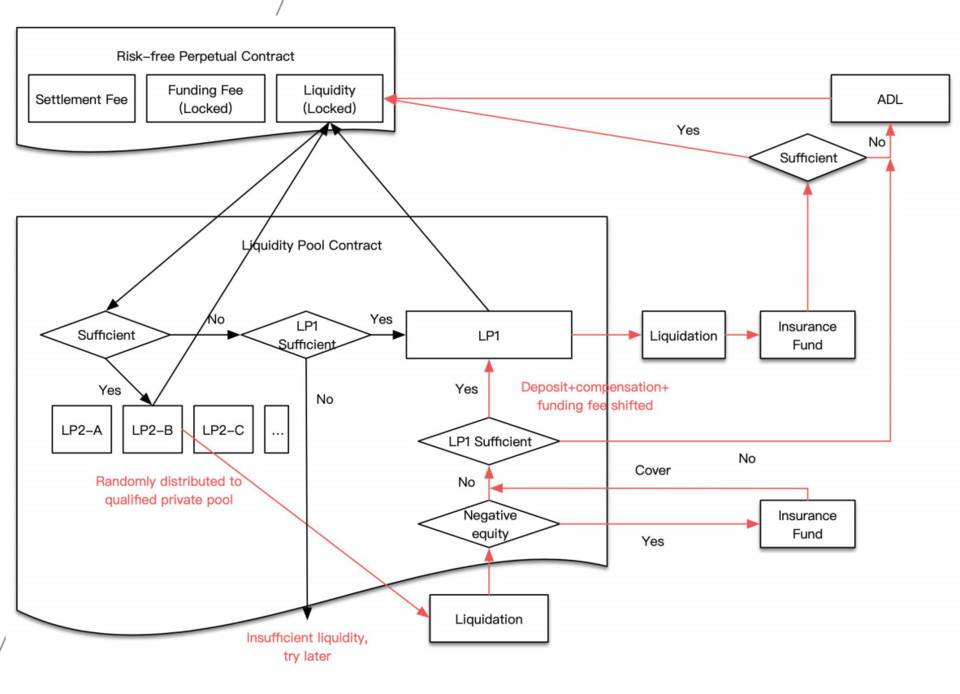

在保證交易流動性方面,相對於市面上常用的單一 Peer-to-Pool 的流動性池交易模式,Shield 再次創新式啓動了雙流動性資金池機制。雙流動性池不僅保障合約訂單可以直接與流動性池交易,以取代復雜的匹配計算,同時保障了專業做市商在真正意義上實現對衝,從而降低其做市風險。

Shield 的流動性提供商有兩種類型,分別為流動性提供商 LP1 (公池)和流動性提供商 LP2 (私池),前者面向所有用戶,而由於後者對資金實力、報價能力和管理頭寸的要求更高,因此通常為機構做市商。

在具體的流程上,一旦有用戶選擇標的和價格建立頭寸,Shield 會優先考慮 LP2 的流動性,並給與訂單的具體信息,以供其進行對衝。只有 LP2 缺乏流動性或者訂單被清算,才會將其轉移到 LP1。也就是說,在整個交易進行的過程中,專業做市商將在私池中承擔主要的交易對手風險, 而參與公池的普通用戶更多是為私池做最後的「保險」,因此風險較低。

雙流動資金池架構圖

與付出相對的是,LP2 將獲得主動流動挖礦獎勵 Shield 平臺代幣(SLD),LP1 則會獲得備用流動性挖礦獎勵 SLD。

值得注意的是,在 Shield 協議中,當投資者或者流動性提供商的账戶資金余額低於 2% 時,清算就會啓動,清算人可從保險基金中獲得約 150% Gas 費獎勵,保險基金耗盡後可獲得 SLD,每周消耗 Gas 最高的三位還將額外獲得 SLD 獎勵。

如此,在保證了專業做市商可對衝穩定收益的前提下,以專業做市商造就的第一流動性大池,和以廣大 DeFi 用戶構建的第二大保險池為基底,通過使用平臺代幣 SLD 對其進行激勵,Shield 無險永續合約在一定程度上實現了「無限流動性」的堅固城牆。

SLD 的經濟模型

SLD 是 Shield 的原生代幣,主要用途包括但不限於用作生態內的基礎貨幣、鏈上治理、對於生態發展貢獻者的激勵以及生態內的燃料等。

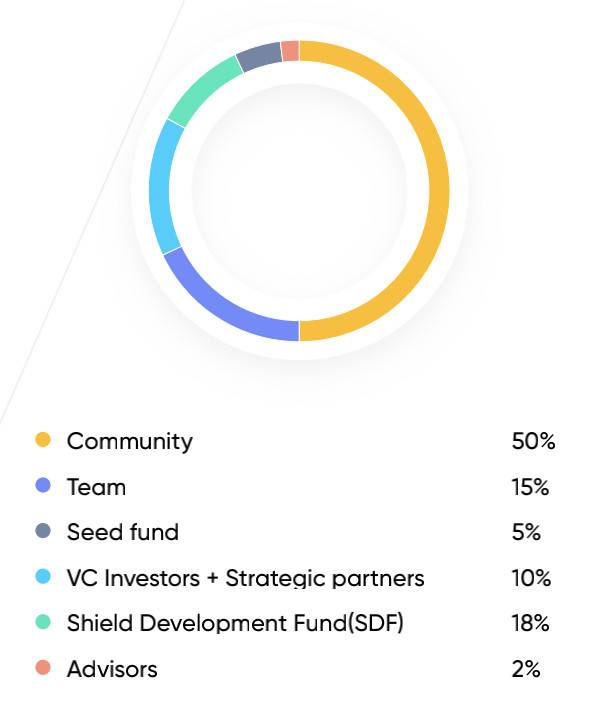

SLD 總供應量為 10 億枚,其中流動性挖礦和第三方清算獎勵佔比 60%,每次分配的獎勵達到未分為獎勵的 20% 時即獎勵減半;早期投資者和战略合作夥伴佔比 13%;核心團隊佔比 15%;顧問和項目建設者佔比 1.2%;項目开發基金佔比 10%;空投佔比 0.8%,空投將在主網啓動時發放。

具體的獎勵上,公池流動性挖礦每個區塊獎勵 32 個 SLD。

流動性接單挖礦獎勵則為:訂單的結算費用10%0.05SLD。

挖礦獎勵 每挖出 20% 減半。

Shield 收取的交易手續費(千分之一)用來價值捕獲,其中 10% 會投入到系統保險基金。剩余 90% 將全部用於 SLD 回購銷毀,以此賦能 SLD。

隨着交易量增加交易手續費池的增加沒有上限而另一側 SLD 的流通數則會因為挖礦減半和回購銷毀通縮,從而長线來看,SLD 具有長期增值潛力。

小結

在發展路线上,Shield 即將在以太坊 Kovan 網絡發布測試活動,早期社區成員將擁有測試網的專有內測權;建立在以太坊 Layer1 和 BSC 上的 Shield 主網計劃將在四月完成;6 月將支持更多種標的的衍生品交易,並盡量在以太坊 Layer2 上發布;9 月計劃發布 2.0 版本,並兼容 ZK Rollup,或在 Polkadot 和 NEAR 等更多公鏈上發布;2022 將專注於更多結構化商品的構建。

在 Shield 看來,現有去中心化衍生品交易協議依舊面臨着許多問題,這也是這個賽道暫時無法達到 Uniswap 或 SushiSwap 等高度的原因。想要吸引更多專業用戶了解 DeFi 的魅力,不僅需要解決諸如流動性、資金使用效率(利用率)、手續費、風險等問題,還需要向中心化交易所借鑑其他利於用戶發展的優勢。

這也就是 Shield 的優勢所在,無論是無險永續合約等產品還是協議自身的機制,都在結合各處之長,以此推動 DeFi 世界發展。

撰文:Dove

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

鏈聞ChainNews

文章數量

198粉絲數

0