新的稅收規則可能意味着美國的加密公司外流

新的研發法措辭過於寬泛,規定如果开發發生在美國,“任何和所有”軟件开發必須在五年內攤銷,如果工作在海外完成,則必須攤銷超過 15 年。從表面上看,這種變化並沒有那么糟糕。一些人認為它甚至可能在美國創造更多的技術工作

但這不是結果。許多國家擁有比美國更好的研發信用 美國的大部分軟件开發將轉移到英國等規則簡單且更有利可圖的國家。對於稅務明智的公司,美國實體將僅用於營銷和銷售。

想象一家公司損失超過 100 萬美元,但欠稅超過 300,000 美元!這怎么可能?這家假設的公司收入約為 250 萬美元,到 2022 年花費了 150 萬美元用於構建軟件和 100 萬美元的其他成本,這意味着它的現金流為負,總額為 100 萬美元。然而,由於 150 萬美元的开發是由印度的一個團隊完成的,它只會從軟件开發方面得到 50,000 美元,留下 1,050,000 美元的扣除額來抵消今年 250 萬美元的收入——這意味着它欠 1,450,000 美元的淨收入稅,或破產 304,500 美元的稅款!

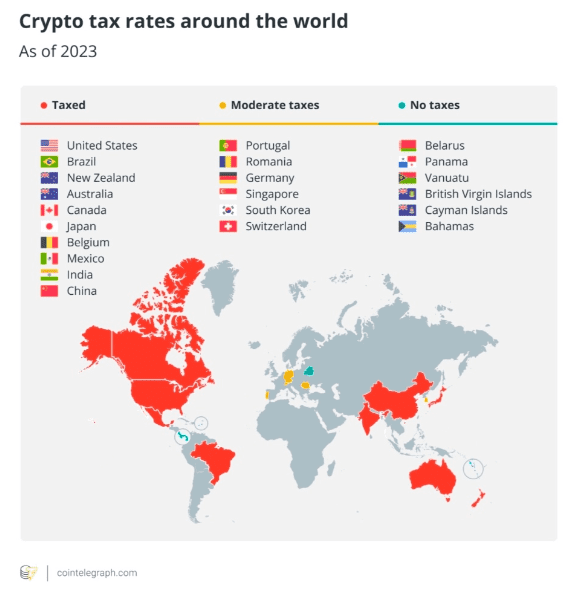

截至 2023 年特定國家/地區的加密貨幣稅率

這項稅收的支持者表示,公司仍將獲得減免的所有好處——只是多年。將這些支持者中的一個放在一家運營損失一百萬但欠稅 300,000 美元的公司面前,看看他們是否說同樣的話。現金流是創業成功的關鍵,而且由於創新對推動國家增長至關重要,只要美國有所得稅,這些類型的研發成本就會被扣除。在當前高利率和監管加強的環境下,這項法律變更將扼殺美國在人工智能和區塊鏈等未來思維技術方面最具創造性的發展。

一些大型科技公司的裁員可能是這一規則變更的結果。毫不奇怪:重組更有意義,以便美國以外的子公司進行研發。對於已經必須應對所有美國證券交易委員會審查的區塊鏈、加密貨幣和不可替代代幣 (NFT)公司來說,現在與美國保持距離似乎是理所當然的事情。

關於如何應用這條法律有太多的復雜性和懸而未決的問題,令人頭暈目眩。例如,如果您將計算機、服務器、礦機等用於您正在折舊的研發,則您在 2022 年能夠承擔的那部分折舊必須添加到資本化桶中以攤銷。這意味着,如果您在美國使用該公用事業,並且預計今年將從該設備中扣除 50,000 美元的折舊,您只會看到其中 5,000 美元實際影響底线。這確實否定了鼓勵公司在設備上花錢的特殊折舊規則的目的,但實際上並沒有讓他們看到扣除額。

這條法律的另一個大風險是,如果你籌集資金並在虧損嚴重且沒有當前收入的情況下發展。最初,這不會傷害你——但如果你的公司倒閉,你將陷入痛苦的世界,因為如果沒有淨運營虧損結轉,取消未償還的 SAFE 票據的債務收入可能會引發稅收完全抵消。而且目前還沒有辦法加速研發攤銷;即使一個項目被放棄或一家公司倒閉,也不能立即收回开支。這意味着股權投資者可能無法取回他們應該收到的資金。相反,國庫中的資金將用於為一家倒閉的公司納稅,而領取薪水的創始人甚至可能要承擔納稅義務或償還投資者的責任。

政府和稅務行業的每個人都知道這些法律一團糟,1 月 3 日,國會將通過一項兩黨支持的法案廢除這些法律。但這項努力失敗了,因為民主黨人想增加兒童稅收抵免——最後分鐘——在一切都達成一致之後,共和黨人不會同意。

現在,我們似乎受困於這種瘋狂的扼殺創新的稅法。廢除提案已經重新提出,但沒有獲得太多關注。特別是鑑於利率上升、加密冬天和硅谷銀行倒閉給區塊鏈公司帶來的當前籌資挑战,我們可能會看到科技公司大規模和不必要的消亡,除非國會採取一些重大行動迅速地。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

區塊鏈愛好者

文章數量

34524粉絲數

0