Curve穩定幣:可提高協議收入 減少借貸清算帶來的負面影響

去中心化穩定幣賽道市場廣闊,但大都“創業未半,而中道崩阻”,曾經數百億美元市值的LUNA和UST也在短時間內歸零。如今,坐擁37億美金TVL的Curve也开始加入競爭。

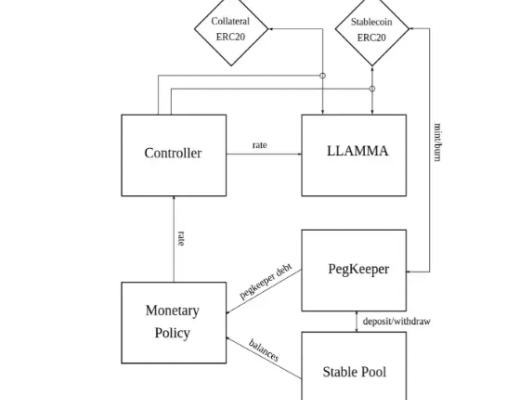

近期,Curve發布了穩定幣的白皮書和代碼,從GitHub看,該白皮書完成於10月份,並非最終版本。雖然白皮書中並沒有明確Curve穩定幣的名稱,但從代碼來看,該穩定幣的全稱為“Curve.Fi USD Stablecoin”,縮寫為“crvUSD”。CRV的通脹讓人詬病,通過穩定幣的穩定費和PegKeeper的收入,或者可以改善Curve收入不足的問題。

本次白皮書中主要介紹了crvUSD的幾個創新之處:借貸-清算自動做市商算法(LLAMMA)、PegKeeper和貨幣政策。

更加平滑的清算算法LLAMMA

在此前的CRV多空大战中,巨鯨抵押USDC,從Aave借入CRV做空。當CRV債務的價值升值至USDC抵押品的89%時,這筆借貸开始被清算。盡管各個借貸協議在參數設計上有所不同,但整體思路相差並不大,在預留一定的清算罰金比例(激勵清算人的參與)和市場波動空間後,盡可能大的增加資金的使用率。當市場上流動性不足時,就會像這次Aave一樣產生壞账。

短期集中的巨額清算也會給市場帶來劇烈的影響,如下圖所示,在6月份市場下跌的過程中,MakerDAO中的一筆清算/止損操作,直接讓Uniswap上ETH的市場價格從1300美元下跌到1000美元以下。

為了減少清算過程帶來的影響,crvUSD採用了這種更為平滑的清算算法LLAMMA,這也是crvUSD最主要的創新。

首先,crvUSD仍然是通過超額抵押的方式發行的,但採用了一個特殊用途的AMM來代替傳統的借貸和清算流程。當達到清算閾值時,清算並不是一次性發生的,而是一個持續的清算/去清算的過程。

例如,以ETH為抵押品,借入crvUSD。當ETH的價值足夠高時,和傳統抵押借貸一樣,抵押品並不會發生改變。當ETH價格下跌,進入清算區間後,ETH开始隨着下跌被逐漸賣出。在跌破區間後,則全部為穩定幣,繼續下跌不會發生變化,也和其它借貸協議相同。但是,在中間的清算區間,若ETH出現上漲,則Curve會用穩定幣幫助用戶重新买入ETH。若在中間的清算區間內波動,那么就會不斷的重復清算和去清算的過程,不斷賣出和买入ETH。

這個過程類似於在AMM中提供流動性後的無常損失對衝,如在Uniswap上提供ETH/USDC的流動性。當ETH上漲時,ETH被動賣出,要使自己在提供流動性過程中幣本位的資金不發展劇烈變化,只能在市場上买入ETH;同樣,ETH下跌時,再賣出ETH進行對衝。

相比MakerDAO等一次性清算的借貸協議,若發生清算後市場反彈,在MakerDAO中,用戶手裏只剩下清算後的一點殘值,而在Curve中則會在上漲過程重新买入ETH。

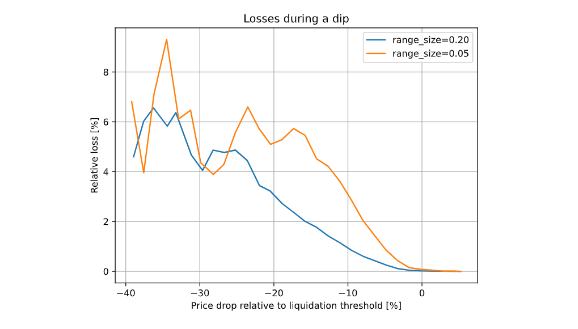

在Curve團隊做的測試中,當市場價格跌至清算閾值以下10%,並重新上漲後,在3天的時間窗口內,用戶抵押品的損失僅1%。

雖然這種算法確實能夠降低用戶在極端行情下遭到清算的損失,甚至在價格回升後將損失控制在很低的範圍內。但也並非完全沒有缺點,可能會更容易進入清算。例如,以相同的條件在Aave和Curve上抵押ETH借入穩定幣,當價格波動較小時,Aave上的頭寸可能不會被清算,但Curve上可能遭到了清算和去清算的過程,用戶存在少量損失。

自動穩定器和貨幣政策

由於有足夠的抵押品,crvUSD的價格可以錨定為1美元。但二級市場中價格是波動的,crvUSD的價格會在1美元附近小幅波動。

當crvUSD的價格由於需求增加而處於錨定價格以上(ps>1),也就是高於1美元時,PegKeeper可以無抵押地鑄造crvUSD,並將其單邊存入穩定幣兌換池,使crvUSD的價格下跌。即使鑄幣過程沒有抵押,但可以由流動性池中的流動性提供隱性抵押支持。

當crvUSD的價格低於1美元時,PegKeeper可以撤回部分crvUSD的流動性,讓價格恢復至1美元。

PegKeeper在這個過程中等於是在高於1美元時賣出了crvUSD,在低於1美元時买入了crvUSD,會有利可圖,並維持了crvUSD的價格穩定。

類似的錨定機制在Frax的AMO中也有採用,可以避免MakerDAO PSM機制中心化穩定幣的影響。

貨幣政策則控制着穩定器的債務(dst)與crvUSD供應量之間的關系。例如,當債務/供應量大於5%時,可以改變參數,激勵借款人借入並拋售穩定幣,並迫使系統燃燒dst。當債務/供應量較低時,激勵借款人歸還貸款,使系統增加債務。

思考與總結

雖然白皮書中抵押品的例子是ETH,但Curve上更重要的是穩定幣池中的資產。若能將3pool等池的LP代幣用於抵押品,將可以提高資金利用率。

Curve團隊本身控制着大量的veCRV作為投票權,能夠引導crvUSD與3pool等池間的流動性,方便crvUSD的冷啓動,這是其它穩定幣項目不具有的優勢。

Curve並沒有打算為穩定幣發行新的治理代幣。當前Curve作為DEX,其中主要交易對的交易手續費僅為0.05%或0.01%,收入有限。穩定費和PegKeeper的引入可能改善Curve的收入情況。

大多數借貸協議都是採用的Chainlink的預言機,而Curve採用了自己DEX中的價格預言機,所以可能只有Curve上已有的資產才能作為抵押品,也節省了在預言機上的花費。白皮書例子中的ETH已經包含在tricrypto池中。

由於Curve是在交易的基礎上做的借貸,如果根據流動性控制每種代幣能夠借入的上限和清算閾值,那么理論上可以完全杜絕清算不及時產生的壞账。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

XRP 漲至 7.5 美元?分析師告訴 XRP 大軍為純粹的煙火做好准備!

加密貨幣分析師 EGRAG 表示,XRP 即將迎來關鍵時刻,價格可能大幅上漲,這取決於能否突破關鍵...

今晚ETH迎來暴漲時代 op、arb、metis等以太坊二層項目能否跑出百倍幣?

北京時間7月23日晚上美股开盤後 ETH 的ETF开始交易。ETH的裏程碑啊,新的時代开啓。突破前...

Mt Gox 轉移 28 億美元比特幣 加密貨幣下跌 ETH ETF 提前發行

2014 年倒閉的臭名昭著的比特幣交易所 Mt Gox 已向債權人轉移了大量比特幣 (BTC),作...

評論