FTT如何引爆全球第二的加密平台FTX

FTT 交易所代币在加密货币交易所 FTX 和附属贸易公司 Alameda Research 的垮台中发挥了关键作用。

FTT 膨胀了FTX和Alameda两个实体的资产负债表。其中核心是FTT是作为 FTX 为拯救Alameda而提供的资金贷款(Alameda在露娜暴雷是因与市场做对手方产生巨额亏损,但作为SBF创立的公司,享有免被清算的权限,因此早在五月份Alameda就有大量的资金缺口,SBF因此挪用客户的真金白银大概40亿美元换回了Alameda手中的FTT,而Alameda因此拿着真金白银得以喘息)。

首先说明一点,FTT是作为交易所代币发行的。交易所代币基本上不是去中心化的,它们的目标是去中心化的对立面。因为从根本上说,它们是平台高度控盘的一种代币,是一种十分中心化的方式发行。脱离发行平台之后的实用性很低。

FTT持有人可以使用它们获得交易费折扣、奖励和抢先体验产品。 FTT 代币并未分配 FTX 平台收入的一部分或赋予持有人任何治理权,当然大多数交易所代币也没有。

从技术上讲,交易所代币没什么特别的。FTT 在以太坊上被追踪为 ERC-20 代币,这是一种几乎任何人都可以用有限的技术技能创建的代币。BNB 是 Binance 的交易代币,在其品牌 BNB Chain 上进行跟踪,该区块链最初是以太坊分叉,但已与单独的许可区块链合并。

交易所代币的价值取决于在许多情况下实际上并不存在的监管或法律制度。大多数(不是全部)交易所代币都是由所谓的“离岸”交易所发行的,例如FTX和Binance,这些交易所在监管宽松的避风港(例如 FTX 的情况下是巴哈马群岛)注册。相比之下,在美国注册的交易所 Kraken 和 Coinbase 没有自己的代币,因为它们可以进入标准股票市场(以及相关的监管限制)。交易所代币代表了离岸交易所在没有这种访问权限的情况下筹集资金的一种方式。

但仅仅因为交易所代币可以像股权一样筹集资金并不意味着它们就是如此。比如说,你拥有某个平台的平台币并不代表拥有该平台治理权。

这种与股权模型的相似但实际有很大不同的代币为 SBF的财务欺诈提供了便利。真实情况是只有很小一部分FTT公开交易,但这部分公开的FTT价格等于 FTX 本身拥有的巨量FTT全部价值吗?

FTX 和 Alameda 资产负债表上 FTT 代币的处理既不符合标准的股权会计惯例,也不符合更重要的现实。因为一般公司在核算自有股权或处理从公开市场回购的股票时,不会将其计入估值或流动资产,而是通常将其单独列为“库存股”。

这是因为一家公司的股权不是其总价值的一部分,而是该价值的反映。将你自己的股票加到你的资产中有点像蛇吃自己的尾巴。

当SBF似乎开始使用 FTT 作为FTX 和 Alameda 以及其他相关实体之间贷款的抵押品时,这种基本的会计欺诈就成了一颗定时炸弹。这些恶作剧与安然利用相关实体和文件洗牌来隐藏债务并提高自身估值的做法非常相似。

FTX在用自家发行的,高度控盘的空气FTT作为抵押品导致暴雷资不抵债破产之后,币安首席执行官赵长鹏澄清,币安“从未使用 BNB 作为抵押品”。上周在 Twitter 空间中,Ripple (瑞波)首席执行官布拉德加林豪斯同样澄清说,他的公司并没有将其大量的 XRP 计算在其资产负债表上。

FTT血淋淋的事实给现存平台敲响了警钟。主流交易所纷纷公布自身平台的储备,除了百分之百的储备之外,自身平台发行的代币的比例也是评估该平台储备健康与否的重要指标。因为在暴雷之后,自身平台发行的代币会迅速贬值,甚至一文不值。

以下是主流平台公布的储备金证明及具体资产比例。

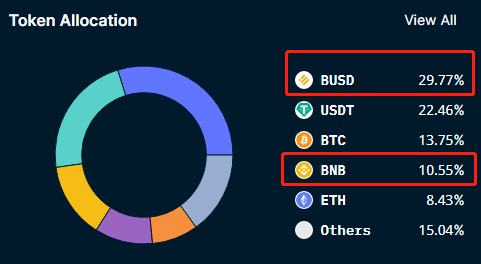

币安储备资金中,自身平台发行的代币占40%。

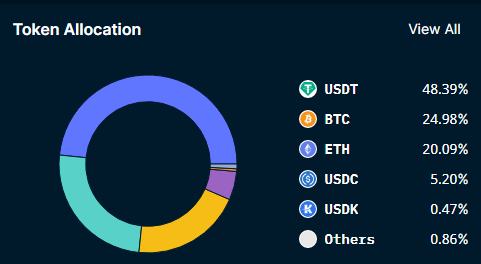

ok平台的储备汇总,平台代币低于1%。

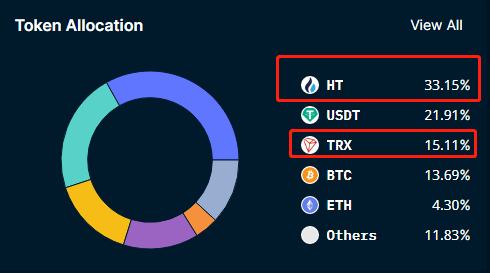

火必在储备证明中,HT和trx接近50%。

所以,为了安全,选择更健康的平台十分必要。有选择可以选择去中心化方式操作。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

XRP 涨至 7.5 美元?分析师告诉 XRP 大军为纯粹的烟火做好准备!

加密货币分析师 EGRAG 表示,XRP 即将迎来关键时刻,价格可能大幅上涨,这取决于能否突破关键...

今晚ETH迎来暴涨时代 op、arb、metis等以太坊二层项目能否跑出百倍币?

北京时间7月23日晚上美股开盘后 ETH 的ETF开始交易。ETH的里程碑啊,新的时代开启。突破前...

Mt Gox 转移 28 亿美元比特币 加密货币下跌 ETH ETF 提前发行

2014 年倒闭的臭名昭著的比特币交易所 Mt Gox 已向债权人转移了大量比特币 (BTC),作...