4 Alpha宏觀周報:資金逃離美國?債券拋售給出了什么信號?

4 Alpha 本周核心觀點

市場綜述

1.、 市場異常信號

-

股債匯三殺:美股劇烈波動(標普+ 5% )、美債收益率飆升(10 年期至 4.47% )、美元指數跌破 100 。

-

避險資產分化:黃金暴漲(突破 3200 美元/盎司),日元/瑞郎走強,美元傳統避險地位動搖。

2、 經濟數據矛盾

-

滯脹早期信號:CPI 下滑(汽油降價)但核心通脹(住房+食品)頑固;PPI 環比-0.4% (需求萎縮+成本剛性)。

-

關稅衝擊未顯:當前數據未反映新增關稅影響,市場悲觀預期先行。

3、流動性危機顯現

-

美債拋售螺旋:長端債券暴跌→抵押品價值縮水→對衝基金被迫拋售→收益率進一步上行。

-

回購市場壓力:BGCR 與 SOFR 利差擴大,反映抵押品融資成本驟升,流動性分層加劇。

4、政策與外部風險

-

特朗普關稅博弈:對華關稅升至 145% ,中國反制至 125% ,貿易战局部緩和但長期風險未消。

-

美債再融資懸崖: 2025 年近 9 萬億到期債務,外國持有者若拋售加劇流動性壓力。

下周展望

1、市場轉向防御邏輯

-

美元信用質疑:資金轉向非美避險資產(黃金、日元、瑞郎)。

-

滯脹交易主導:長端美債與高槓杆權益資產面臨拋售風險。

2、關鍵監測指標

美債流動性(10 年期收益率是否突破 5% )、中國持債變動、日本央行匯率幹預、高收益債利差。

資金逃離美國?債券拋售給出了什么信號?

一、本周宏觀回顧

-

1、市場綜述

在對等關稅落地後的風暴席卷金融市場之際,特朗普政府被迫做出了部分退讓,除中國外,所有國家都獲得了 90 天的暫停期,但與美國的貿易對抗仍未停止。如同我們上周周報的風險提示,在一系列貿易新聞衝擊下,本周政策變動再次推動市場劇烈波動,目前,除中國外,所有關稅稅率均已降至 10% ,美國對中國此前的關稅稅率已上調至 145% 。作為回應,中國已將對美國進口商品的關稅上調至 125% 。

美股: 標普 500 指數本周周內漲幅 5% ,但期間波動十分劇烈;道瓊斯指數和納斯達克指數也分別錄的 5% 以上的漲幅。

避險資產: 10 年期國債罕見繼續大跌,收益率已上行至 4.47% 的高位,長期債券拋售仍在繼續中;同時美元指數更是罕見的跌破 100 大關,股債匯三殺局面形成。與之相反的則是,現貨黃金繼續衝破新高至 3200 美元/盎司以上,周內漲幅超 5% 。

大宗商品: 由於關稅战的升級,引發貿易萎縮預期,壓制原油需求,布倫特原油繼續疲軟,周內下跌 5.5% ,至 62 美元/桶;銅價本周同樣大幅下跌 13% ,創近期的新低。

加密貨幣: 在上周與美股的短暫背離後,本周比特幣恢復了與美股的共振,比特幣價格繼續被壓制在 8.5 萬美元以下。

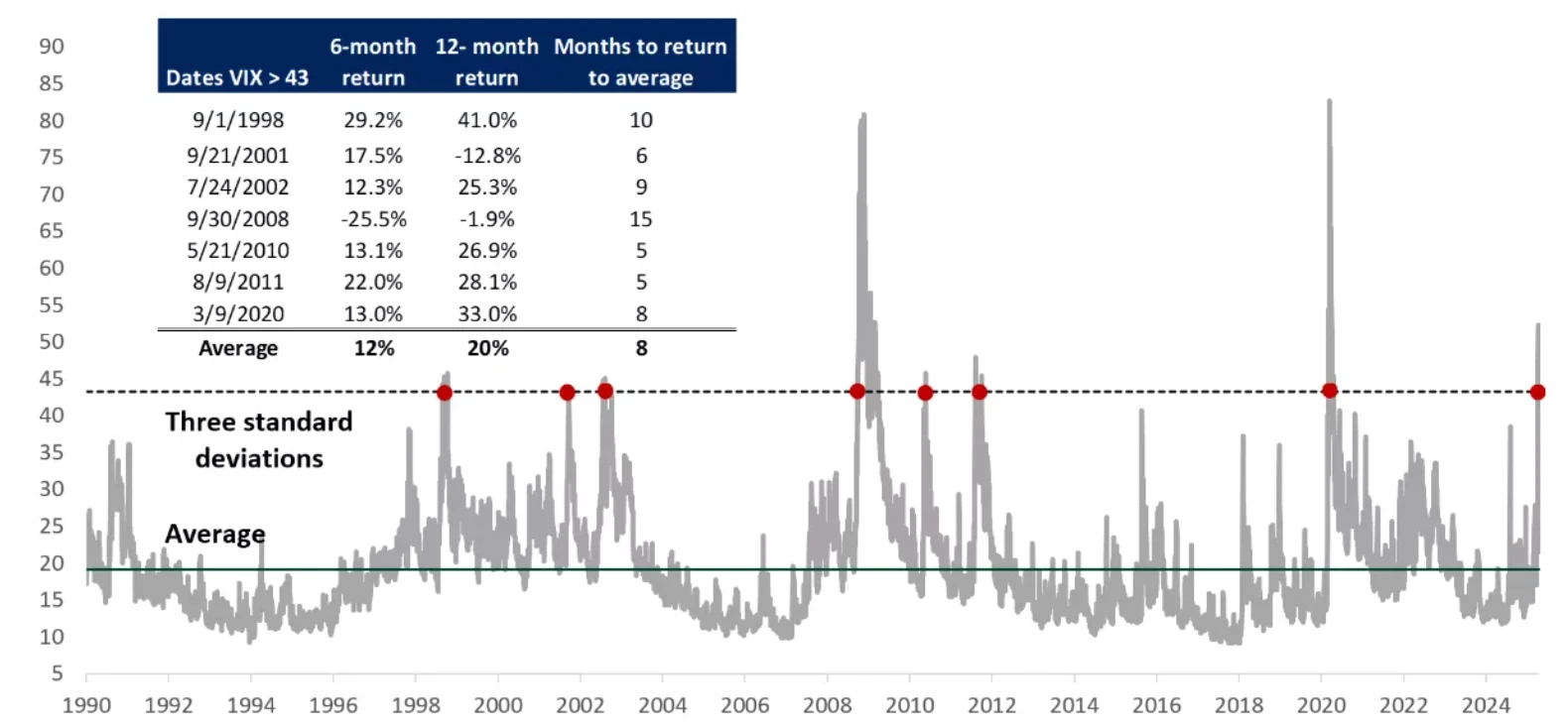

圖表:美股歷史波動率和回報表現

Source:彭博

-

2、經濟數據分析

本周繼續關注特朗普關稅情況以及 CPI 數據。

2.1 特朗普關稅分析

與上周公布的對等關稅相比,本周特朗普政府對關稅做了一定程度的退讓。

-

基本關稅稅率調整為 10% 的水平

-

對中國的特定關稅增加至 145% ,於此同時,中國也相應增加對美關稅至 125% 。

從本周的觀察來看,在關稅宣布後,引發了全球的反應,一部分國家選擇反制措施,如中國和歐洲。一部分則選擇談判,如日本、韓國和越南等。然而,中國作為美國最大的貿易逆差國,二者的貿易战升級依舊引發了全球金融市場的震蕩,當股市、債市和匯市接連大幅下跌逼近熊市之際,美國政府做出了退讓,這跟我們上周的預判是一致的,圍繞貿易的關稅战將進一步朝向緩和的方向,貿易政策不確定性的高峯已經過去。

圖表:關稅對美國經濟衝擊(不同機構預測)

Source:Wind

2.2 CPI 與 PPI

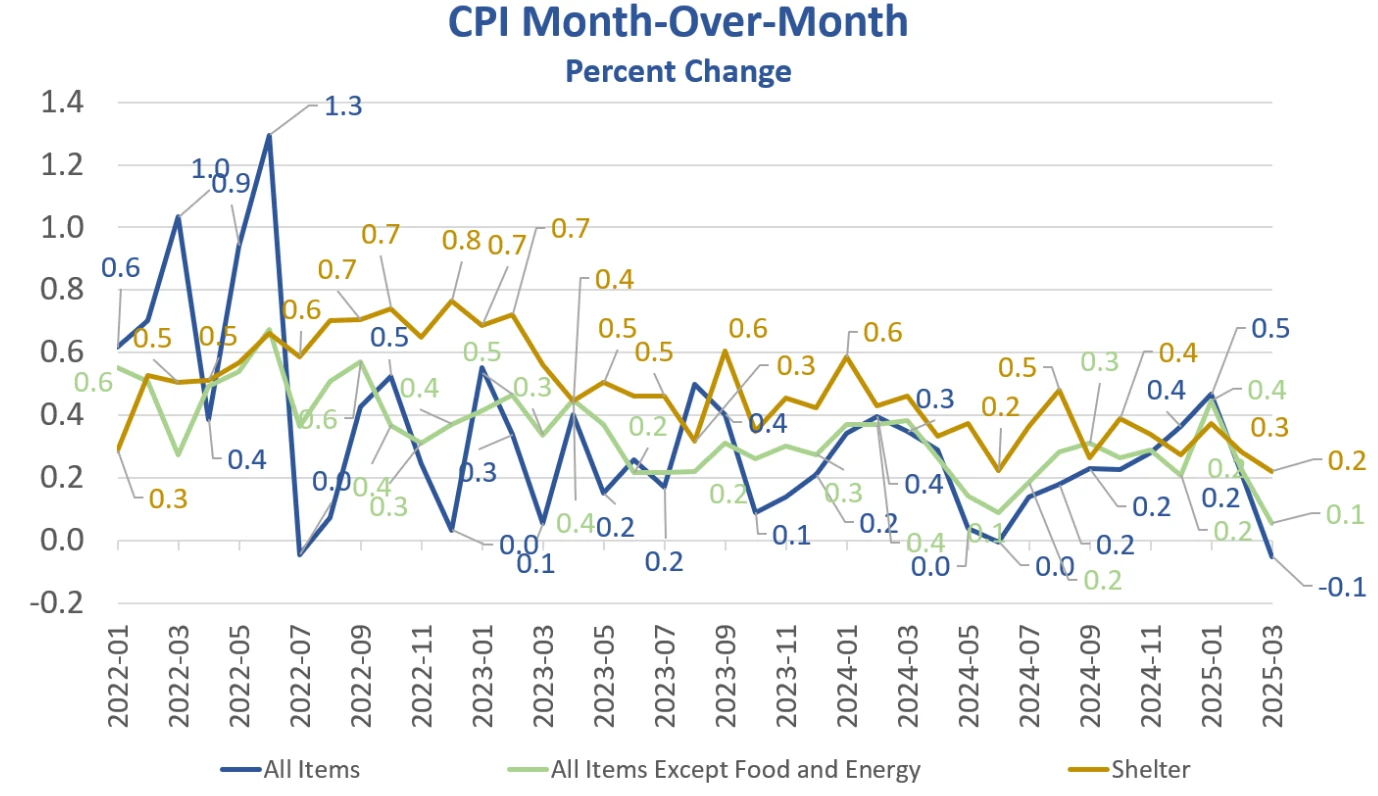

本周的 CPI 數據意外下滑,但考慮本周公布的數據並不包含關稅的衝擊影響,市場對此反應反而更加悲觀。

圖表:美國 3 月 CPI 環比表現

Source:MishTalk

這份數據是 2020 年 5 月以來的最弱數據,從數據細分結構去看,主要是汽油價格下降改善了整體 CPI 情況,然而住房和食品作為家庭最大的剛性負擔,費用則分別上漲了 0.3% 和 0.4% 。核心 CPI 去看,除食品和能源外的所有商品價格指數上漲了 0.1% ,而 2 月份該指數上漲了 0.2% ;航空票價、機動車保險、二手車和卡車以及娛樂等指數是三月份下降的主要分項。

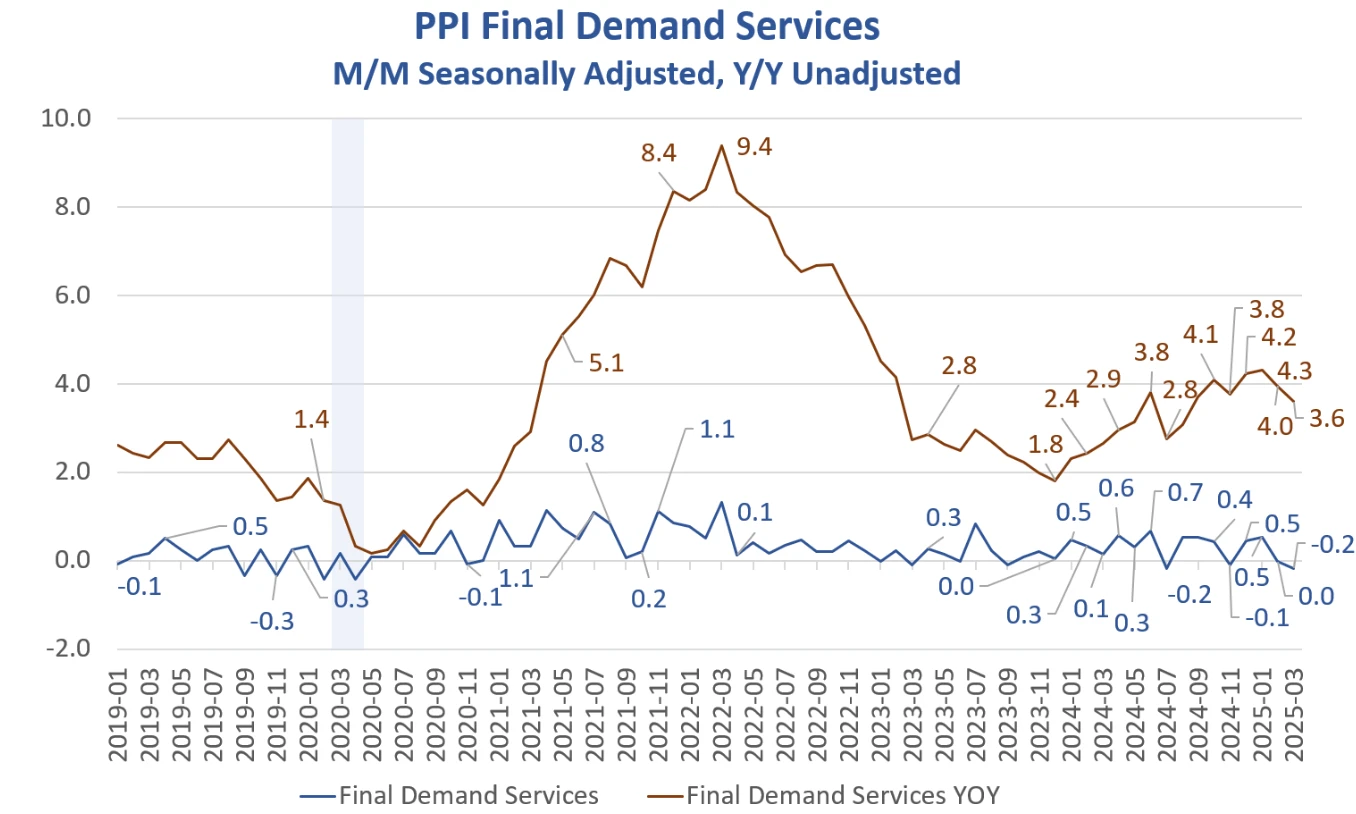

本周五,美國勞工部公布了 PPI 數據,經季節性調整後, 3 月份 PPI 指數環比下降 0.4% ,這也是新冠疫情以來,最低的月度環比增長。從細分項來看,主因也是商品價格的下跌;能源價格和和食品價格略有下降,但扣除能源後的核心商品仍然上漲,表明關稅輸入性成本壓力並沒有放松;服務領域,對需求敏感的如運輸、倉儲、批發等明顯萎縮,剛性服務則相對穩固。

圖表:美國 3 月 PPI 表現

Source:MishTalk

簡而言之,PPI 的價格信號給出的結論是:供給端成本壓力仍然存在,但需求端邊際走弱的態勢仍在強化,初步的顯示出滯脹的早期信號。

從本周公布的 CPI 和 PPI 數據基本可以明確,在關稅衝擊及市場悲觀預期下,需求端的萎縮和供給端成本剛性壓力,一方面會壓縮企業利潤,影響經濟表現;另一方面阻礙了通脹的順暢下行,滯脹風險逐步在數據中开始顯現。

-

3、流動性及利率

從美聯儲資產負債表而言,本周美聯儲廣義流動性繼續邊際回升到 6.2 萬億,同比已經回正。

然而,本周的美元指數、美債市場則給出了另一個不妙的信號。

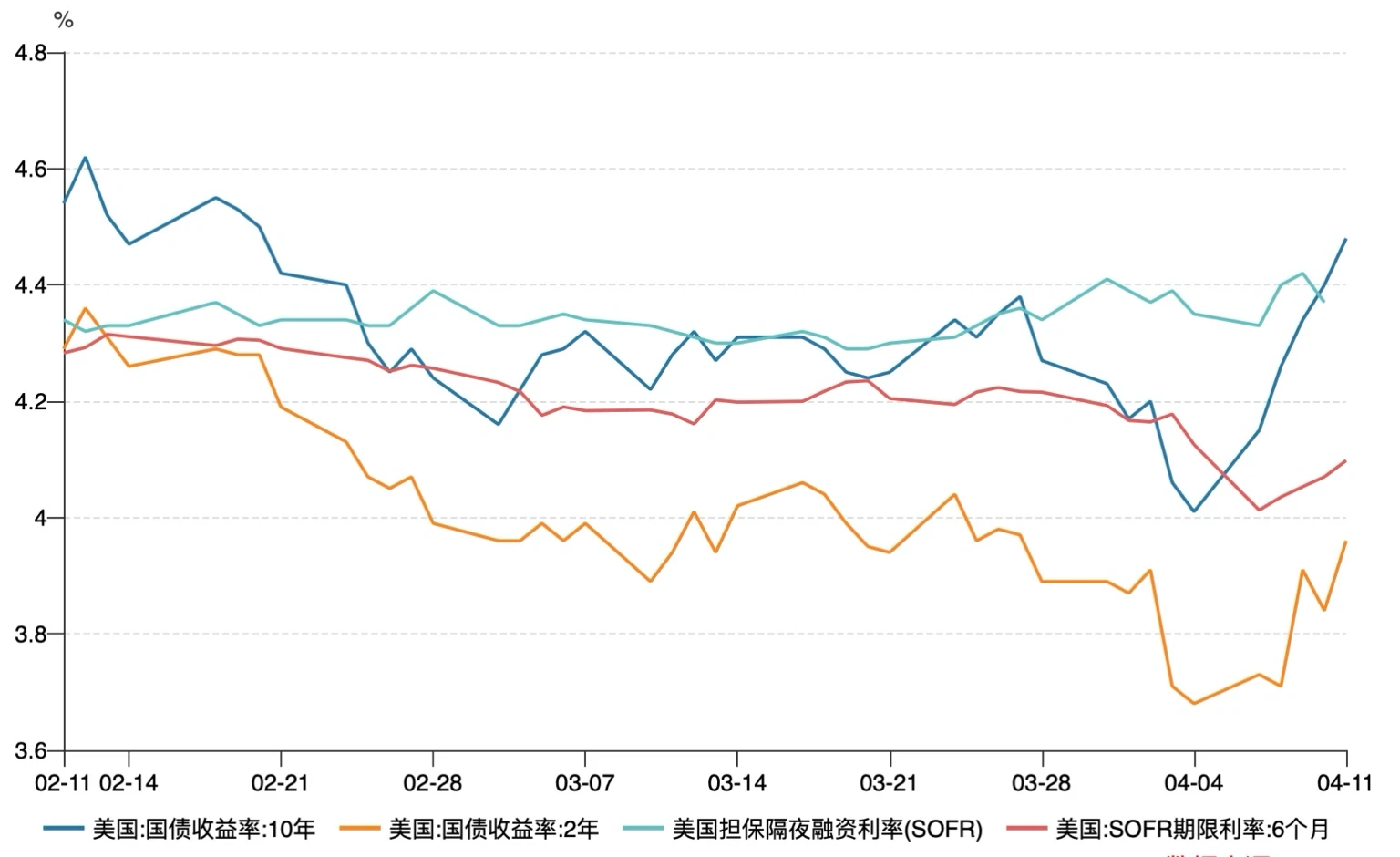

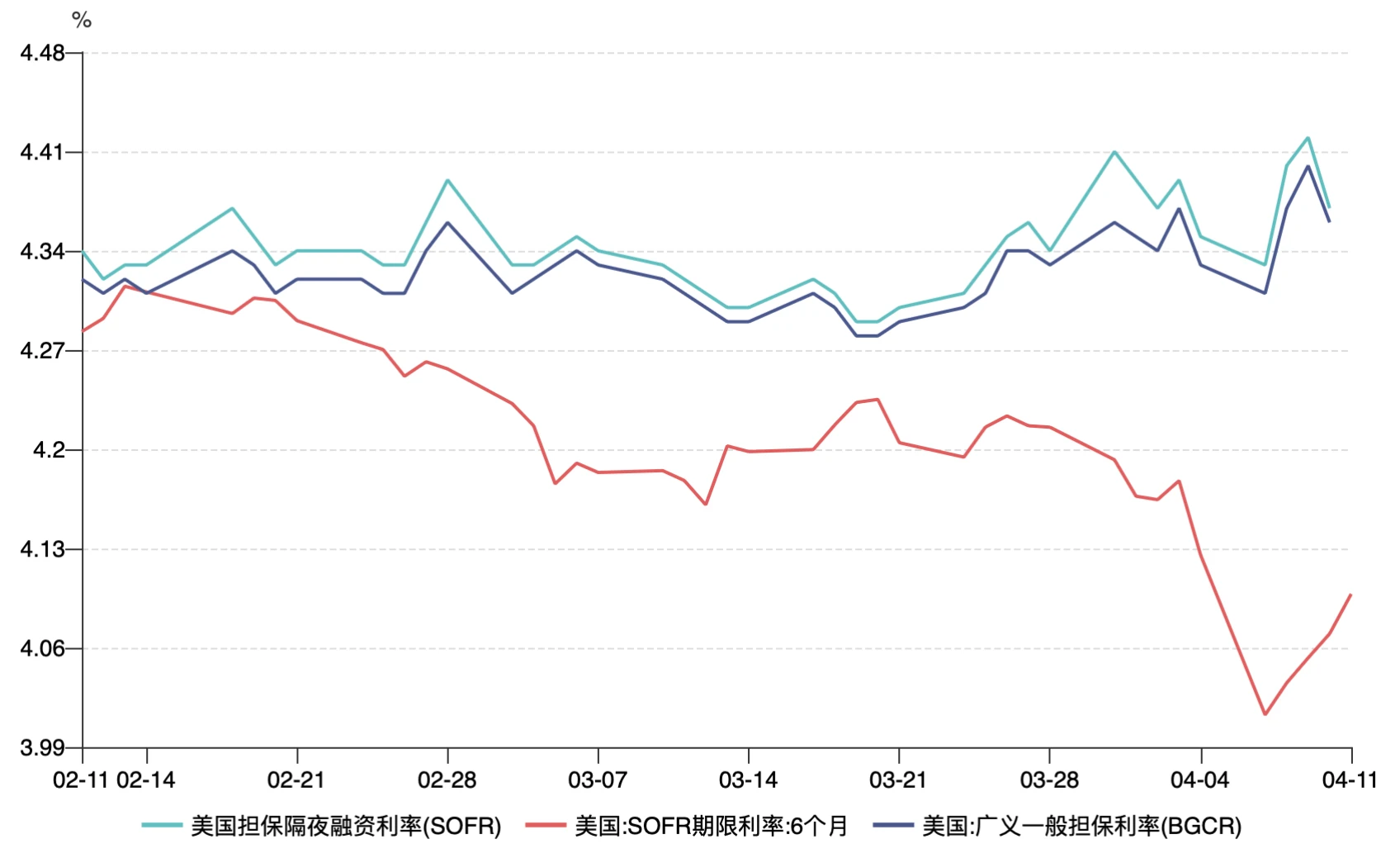

圖表:美國隔夜融資利率和國債收益率變化

Source:Wind

如上圖顯示:

1)美國 10 年期國債收益率本周飆升,表明拋售風暴仍在持續,整體已上升到 4.45% 左右的高位。

2)SOFR 期限利率周內有所回升,這表明市場正在定價美聯儲或許會繼續收緊貨幣政策,而不會盡快降息。

於此同時,進一步分析美元指數,則發現美債收益率的暴漲伴隨着美元指數的大幅下跌。

圖表:美元指數變化

Source:ZeroHedge

本周的異常在於,原本原油暴跌,通脹數據下降,會進一步壓制美債收益率的上行,反而出現了股債匯三殺局面。美元指數更是跌破 100 關口,創下 2023 年 7 月新低,同時瑞士法郎和日元等傳統避險貨幣則同步走強。結合數據,進一步分析這種異常情況,則有以下結論。

1)如同我們上述的分析,在加徵關稅影響下,在滯脹風險初步顯現的情況下,利率波動指數大幅飆升(Move Index),市場定價美聯儲 “higher for longer” 。長端國債收益率(如 10/30 年期)快速上行,而掉期利率受經濟衰退預期壓制,基差收窄甚至倒掛,疊加海外央行的拋售。長債價格快讀下行觸發以國債為抵押品的價值下降,對衝基金被迫拋售國債補倉,形成“下跌→拋售→再下跌”的螺旋。

更進一步,我們從對衝基金槓杆的融資端利率 BGCR 可以明顯看出(下圖), 3 月中下旬到 4 月初,BGCR 和 SOFR 之間的差異顯著增大,尤其是在 3 月 22 日之後,BGCR(藍色线)明顯下跌,SOFR(綠色线)保持相對穩定。這表明市場可能在這一時間點經歷了某種劇烈的流動性變化或市場情緒波動,導致基差交易壓力上升,進一步引發了連環的平倉行為。

圖表:回購市場利率和 SOFR 利率表現

Source:Wind

2)美元指數通常下跌源頭來自美元流動性的寬松;美債收益率則表達為經濟增速預期。然而本次美元指數和美債價格同步下跌(收益率上升)並不是由於美元流動性的顯著寬松和經濟增長的明顯好轉,而是在資產下跌過程中,資金紛紛離开美國去往日本和歐洲避險(日元、歐元和瑞士法郎匯率上升)。換句話說,傳統的美元避險邏輯失效了。

3) 2025 年的美債面臨較大的再融資壓力,約接近 9 萬億美債到期, 6 月份就有 6 萬億到期,所有的這些債務都必須通過再融資(借新還舊)進行償還,而特朗普的關稅一部分的含義則在於迫使他國購买美債,在目前的情景下,或許很難奏效。這會導致外國持有者出於避險需求,拋售美債。

事實上,從以上三點來看,當前的情況顯然是市場對美元信用本身投下了不信任票。資金的避險遷移和債務風險再定價導致整個美債流動性出現一定的危機。

二、下周宏觀展望

當前市場正在從“通脹擔憂”轉向“美元信用危機+滯脹”雙重衝擊,傳統的股債負相關性正逐漸失效,需要關注以下幾重風險:

1)關稅壓力下,滯脹風險初步顯現: 當前的經濟數據,包括 CPI 和 PPI,表明美國經濟正面臨滯脹的風險。需求端萎縮和供給端成本剛性壓力並存,使得企業利潤空間被壓縮,同時也使通脹難以快速回落。滯脹通常意味着經濟增長放緩和通脹持續的困境,這對市場的長遠表現造成較大的不確定性。

2)債市壓力和美元流動性緊張 : 10 年期美國國債收益率飆升至 4.45% 左右,表明債市拋售仍在繼續,且長端債券價格進一步下行,觸發了基差交易的壓力,尤其是對於對衝基金等機構而言。這種局面可能導致更多的債務拋售和連鎖反應,形成“下跌→拋售→再下跌”的螺旋效應,進一步加大市場的不穩定性。

3)美債再融資壓力:美國面臨巨大的美債再融資壓力,約 9 萬億美元的債務將在未來幾年到期,尤其是 6 月將有約 6 萬億美元到期。如何通過再融資償還這些債務將是美國財政的重大挑战。特朗普關稅政策可能試圖迫使其他國家購买美債,但在當前的經濟環境下,可能難以取得預期效果,這可能導致外國持有者出於避險需求,拋售美債,進一步加劇市場的風險。

基於前述的分析,我們的總體看法是:

-

當前交易基准情形仍舊是防御模式為主。

-

需要進一步關注滯脹格局演化,以評估經濟增速是否會加速衰退或通脹回落不及預期的情景。

-

繼續關注美債的流動性危機,尤其是關注高收益率信用債市場是否也會受此影響。

-

美元的弱勢可能會繼續影響全球市場,特別是在資金流動的全球化背景下,日元和瑞士法郎等避險貨幣的走強應予以關注。投資者應考慮如何調整對美元資產的配置,並關注外匯市場的動態。

-

加密貨幣主要受美元影響,當前仍舊不具備充足的上行動力,當前的避險邏輯並不十分強勁,因此仍舊建議短期上持中立態度。

-

需要關注關稅的演變,若進一步放緩,或將提升提振風險偏好;若美債收益率上行突破 5% ,並不排除海外持有者繼續拋售以及美聯儲出手幹預,引發更深層次的信用危機。

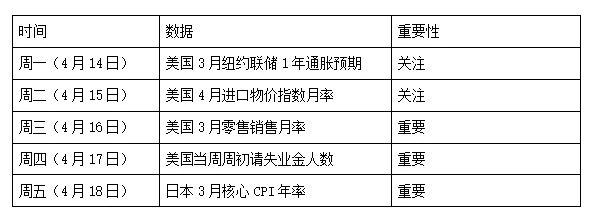

下周關鍵的宏觀數據如下:

免責聲明

本文件僅供 4 Alpha Group 內部參考,基於 4 Alpha Group 對現有數據的獨立研究、分析和解釋。本文件所載信息並非投資建議,亦不構成對香港特別行政區、美國、新加坡或其他禁止此類要約的國家或地區的居民購买、出售或認購任何金融工具、證券或投資產品的要約或邀請。閱讀者應自行進行盡職調查,並在與我們聯系或做出任何投資決策前尋求專業意見。

本內容受版權保護,未經 4 Alpha Group 事先書面同意,不得以任何形式或任何方式復制、分發或傳輸。盡管我們努力確保所提供信息的准確性和可靠性,但我們不保證其完整性或及時性,並且不對因依賴本文件而產生的任何損失或損害承擔任何責任。

通過訪問本文件,您承認並同意本免責聲明的條款。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

24H熱門幣種與要聞 | 特朗普將為TRUMP代幣持有者舉辦晚宴;美國战略比特幣儲備或在未來幾周公布細節(4月24日)

1、CEX 熱門幣種 CEX 成交額 Top 10 及 24 小時漲跌幅: BTC: -0.03%...

交互教程|融資1200美元的掛機零擼項目Orochi,下一個Grass?

@OdailyChina @Asher_ 0210 對於擼毛黨來說,如何在有限的時間和精力下獲取更...

星球日報

文章數量

9059粉絲數

0

評論