穩定幣收益指南

近期加密市場乏善可陳,保守穩健的收益再次成為市場需求,因此結合自己近些年的投資心得及去年底對穩定幣領域的集中研究成果,談一談穩定幣收益這個古老但長青的話題。

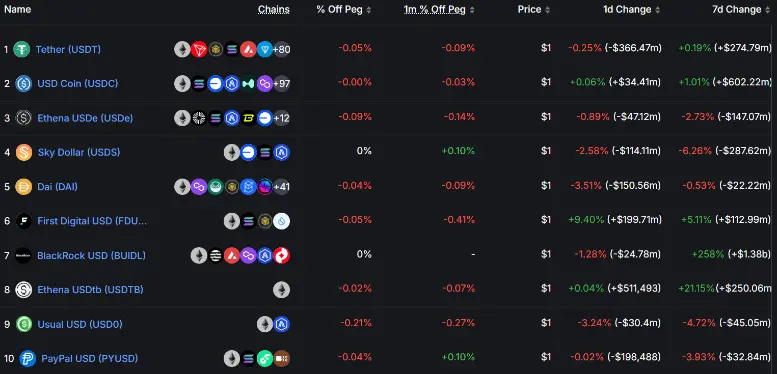

當前加密市場的穩定幣類別主要為以下幾大類:

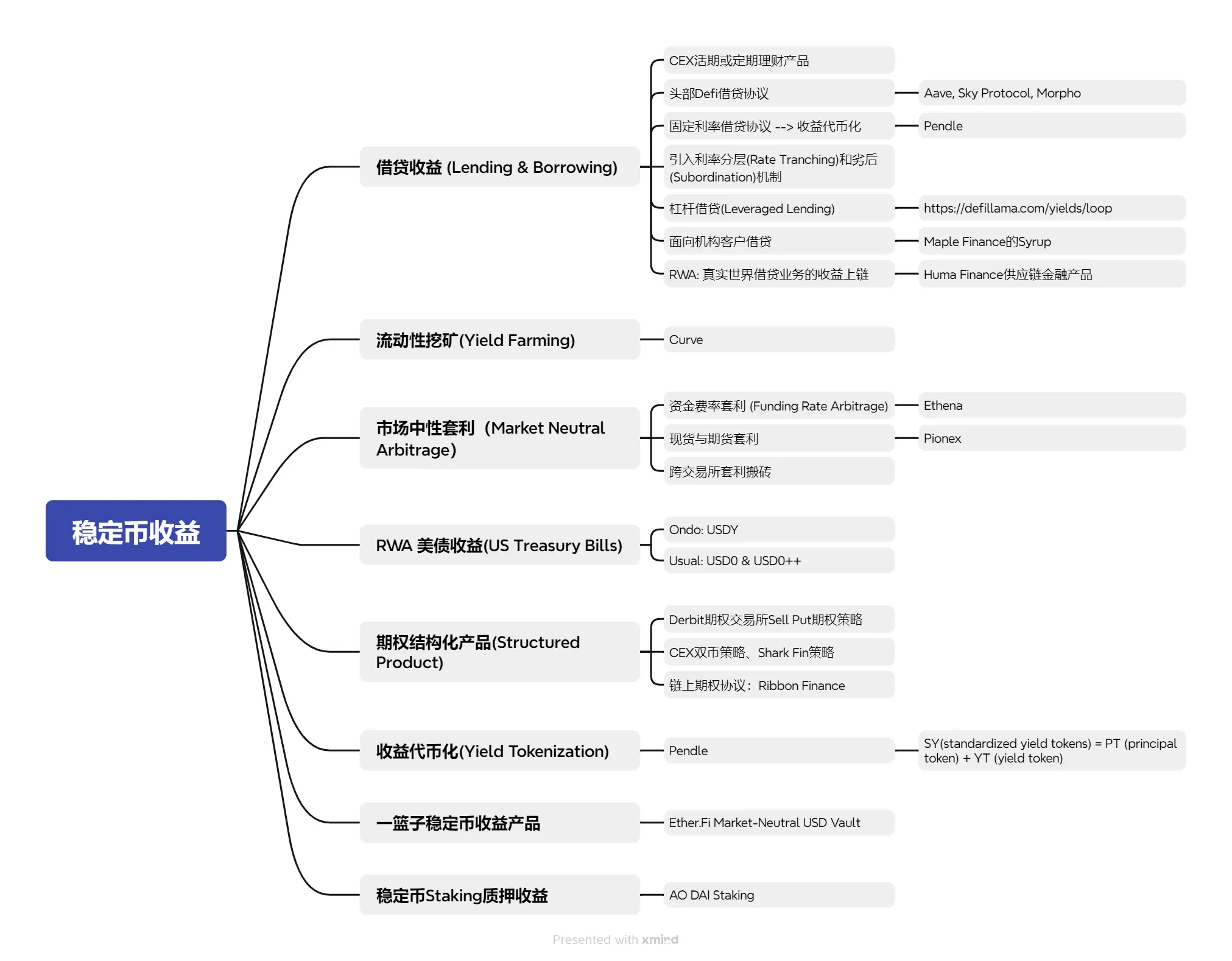

而目前通過穩定幣獲取收益的模式類別主要為以下幾大類,本文將進一步詳細分析每類收益:

借貸作為最傳統的金融收益模式,其收益本質來源於借款人支付的利息,需要考慮平臺或協議安全性、借款人違約概率及收益穩定性。目前市場上的穩定幣借貸產品:

經歷過周期考驗的頭部交易所的平臺安全性和頭部Defi協議安全性較高,在行情上漲期由於借貸需求旺盛導致U活期收益很容易飆升到20%以上,但行情淡靜期普遍收益較低維系在2%-4%,因此活期借貸利率(Flexible Interest)的也是很直觀的市場活躍度指標。固定利率(Fixed Interest)借貸由於犧牲流動性因此大部分時間收益高於活期,但在市場活躍期亦無法捕獲活期收益的飆升。

此外,在整體的穩定幣借貸市場從存在部分微創新,包括:

總之,借貸業務作為最傳統的金融收益模式通俗易懂,承載最大資金體量將繼續是最主要的穩定幣收益模式。

以Curve為代表,其收益來源於AMM交易分給LP的手續費及代幣獎勵。Curve作為穩定幣DEX平臺的聖杯,成為Curve Pools中支持的穩定幣成為衡量新穩定幣在行業採用度的重要指標。Curve挖礦的優勢在於安全性極高而不足在於收益過低缺乏吸引性(0-2%),如果非大額且長期資金參與Curve的流動性挖礦可能收益甚至無法覆蓋交易Gas Fee。

而Uniswap的穩定幣池交易對面臨相同問題,Uniswap的非穩定幣交易對存在流動性挖礦虧損可能性, 而其他規模較小DEX的穩定幣池交易對即便收益較高依然有Rug Pull顧慮,皆不符合穩定幣理財謹慎穩健的原則。我們可以看到目前Defi穩定幣池依然以借貸模式為主,Curve最經典的3Pool(DAI USDT USDC)僅為TVL排名前二十。

市場中性的套利策略一直長期廣泛的應用於專業交易機構中,通過同時持有多頭(Long)和空頭(Short)頭寸,使投資組合的淨市場暴露(Net Exposure)接近於零。具體於Crypto的主要為:

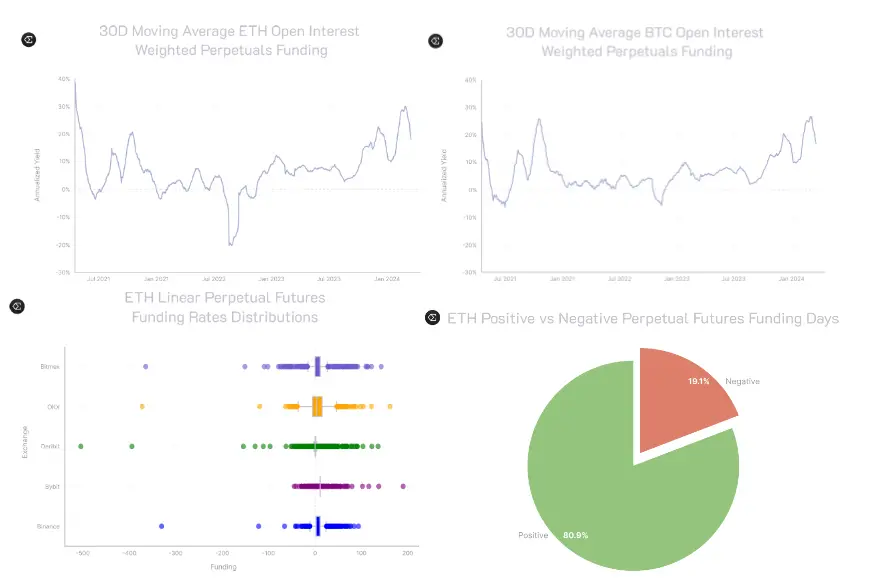

市場中性的套利策略,由於其專業度極高大部分受衆限於專業投資者。而本輪周期Ethena的出現,將“資金費率套利(Funding Rate Arbitrage)”這一成熟模式搬至鏈上,普通零售用戶可參與。

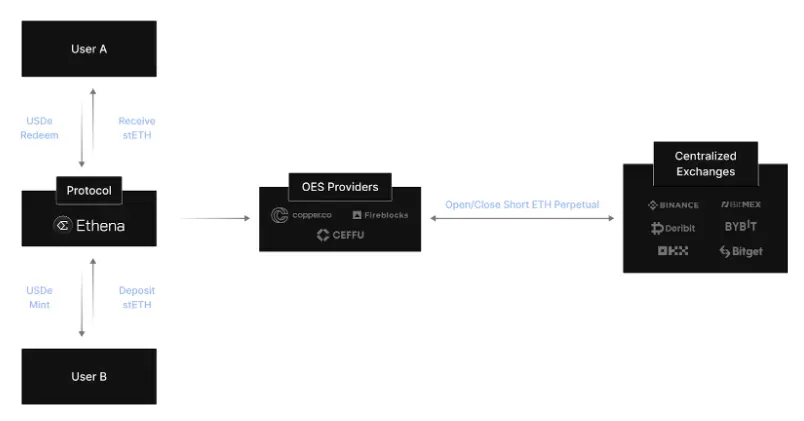

用戶在Ethena協議存入stETH會Mint收到等值的USDe代幣,與此同時在中心化交易所开等值的空單對衝賺取正向資金費率,依照歷史統計數據80%以上時間為正向資金費率而負資金費率場景下Ethena會通過儲備金彌補虧損;Ethena協議65%以上的收入對衝資金費率此外亦有部分以太坊Staking、鏈上或交易所借貸收益(35%)作為補充收益;此外,用戶資產托管到第三方托管機構OES(Off Exchange Settlement)並定期出具審計報告,有效隔離了交易所平臺風險。

之於Ethena風險的思考,除去交易所平臺與托管機構事故、智能合約安全問題或錨定資產脫鉤等項目方不可控因素,更重要的核心點在於“長期負資金費率場景下的虧損且協議預留資金無法覆蓋”,根據歷史數據的回撤我們可以理解為概率較低,即便發生也意味着業內普遍適用的“資金費率套利”交易策略失效。因此,在團隊不作惡的前提下,Ethena協議並不會出現Terra算法穩定幣的死亡螺旋模式,而有可能出現的是由代幣補貼的高收益率逐漸下降回歸至正常套利收益範圍。

與此同時,我們不得不承認Ethena做了最大程度的數據透明度,在官網可以清晰的查詢到歷史收益、資金費率、不同交易所的頭寸以及每月托管審計報告,優於市場上其他資金費率套利產品。

除去Ethena的“資金費率套利”模式,Pionex交易所亦有“期限套利”模式的穩定幣理財產品。令人遺憾的是,除去Ethena外,目前市場上並未看到太多零售客戶可低門檻參與的市場中性套利產品。

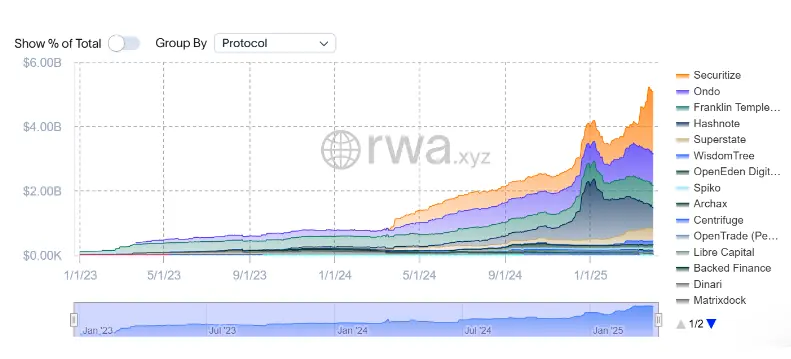

美聯儲2022-2023年的加息周期將美元利率推至5%以上,即便當下已轉向逐步減息但4%以上的美元利率在傳統金融行業依然是難得的兼顧高安全性與較高收益的資產標的。RWA業務具有高合規要求和重運營模式,美債作為高成交量的標准化標的是為數不多業務邏輯成立的RWA產品。

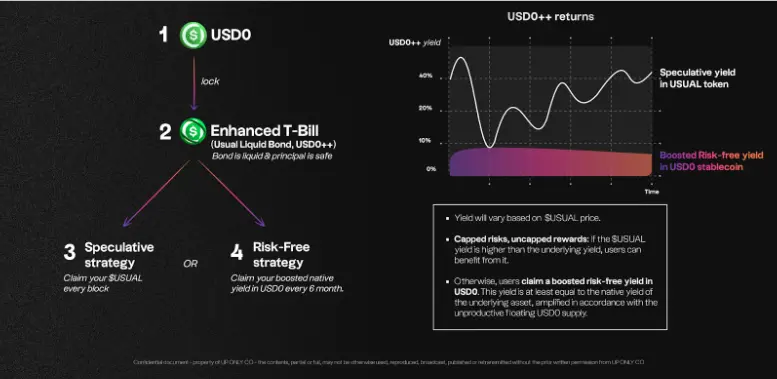

以美債為底層資產的Ondo,其USDY面向非美國通用零售客戶、OUSG面向美國機構合資格客戶收益均為4.25%,在多鏈支持和生態應用上屬於RWA賽道一哥,但在監管合規層面相比Franklin Templeton推出的FOBXX和BlackRock的BUIDL略有不足;而在本輪周期中異軍突起的Usual協議,在一籃子美債作為底層資產的 USD0之上,增加了流動性代幣USD0++,類似於Lido之於以太坊質押,為4年期鎖定的美債提供了流動性,並且可參與穩定幣流動性挖礦或借貸池獲取額外收益。

需要特別指出的是,大部分美債RWA項目收益穩定在4%左右,而Usual穩定幣池的較高收益主要源於Usual代幣補貼、Pills (Point)激勵、流動性挖礦等偏投機性的額外收益不具有可持續性,作為與Defi生態最完備的美債RWA項目,在未來依然面臨收益緩慢下降但不至於暴雷的風險。

雖然2025年初USD0++的贖回機制調整導致的價格脫鉤和拋售事件,根源在於其債券屬性與市場預期的錯位疊加治理失誤,但其流動性設計機制作為行業創新依然值得其他美債RWA項目借鑑。

目前在大部分中心化交易所流行的結構化產品及雙幣策略,源於期權交易裏“賣期權賺保費”的Sell Put或Sell Call策略。U本位的穩定幣主要為Sell Put策略,收益源於期權买方支付的期權金,即賺取穩定USDT期權金或以更低的目標價格購买到BTC或ETH。

在實操實踐中,賣期權策略更加適合於區間震蕩行情,Sell Put目標價為震蕩區間下限、Sell Call目標價為震蕩區間上限;對於單邊上漲行情,期權金收益有限容易踏空而選擇Buy Call更為合適;對於單邊下跌行情,Sell Put容易成為买在半山腰後持續虧損的狀態。對於賣期權交易的新手,容易陷入追求短期“高期權金收益”陷阱而忽視幣價大幅下跌帶來的風險敞口,但將目標價設置過低,期權金收益率又缺乏足夠的吸引力。結合筆者多年的期權交易,Sell Put策略主要在市場下跌恐慌情緒彌漫時設置更低的买入目標價操作以賺取高期權金收益,而市場上漲期選擇交易所活期借貸收益率更為可觀。

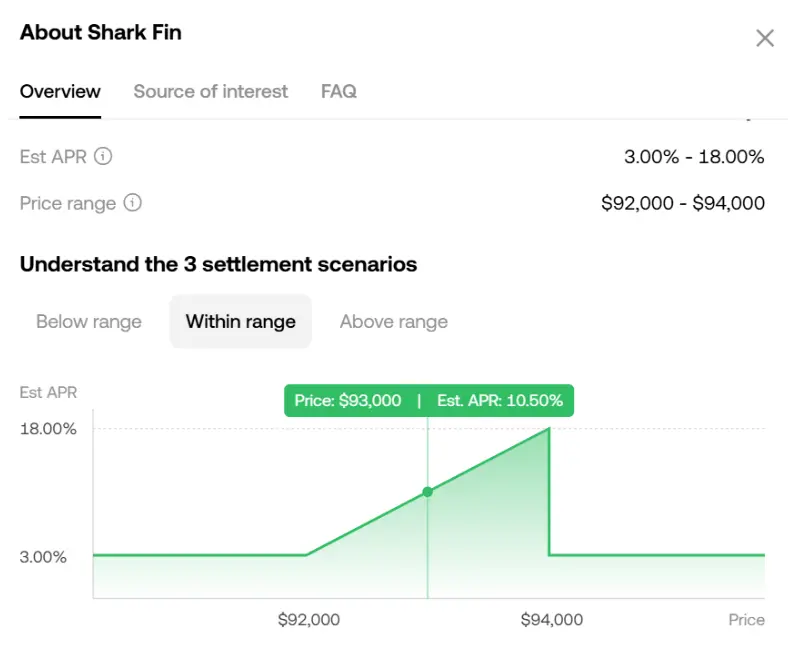

至於近期OKX等交易所流行的Shark Fin本金保護策略,採用Bear Call Spread策略(Sell Call 收取期權金 + 更高行權價 Buy Call 限制上漲幅度)+ Bull Put Spread(Sell Put 收取期權金 + 更低行權價Buy Put限制下跌幅度),令到整個期權組合在區間內賺取期權金收益,在區間外买入與賣出期權互相對衝無額外收益,對於注重本金安全又不追求期權金或幣本位收益最大化的用戶來說不失為一種合適的U本位理財方案。

鏈上期權的成熟度有待开發,Ribbon Finance曾經上一輪周期成為最頭部期權金庫協議,Opyn和Lyra Finance等頭部鏈上期權交易平臺亦可手動交易期權金策略,奈何當下已經風光不再。

本輪周期極具代表性的Pendle協議,始於2020年的固定利率借貸而成於2024年的收益代幣化,通過將收益資產拆分為不同的組成部分,讓用戶能夠鎖定固定收益、投機未來收益或對衝收益風險。

Pendle的交易策略主要為:

目前其主推的穩定幣池,除了底層資產原生收益外亦疊加了YT投機收益、LP收益、Pendle代幣激勵、Points等激勵措施令其總體收益率可觀。美中不足之一就是Pendle的高收益池普遍期限較中短期,無法像Staking或流動性挖礦或借貸池一樣一次操作一勞永逸,需要經常性的鏈上操作更換收益池。

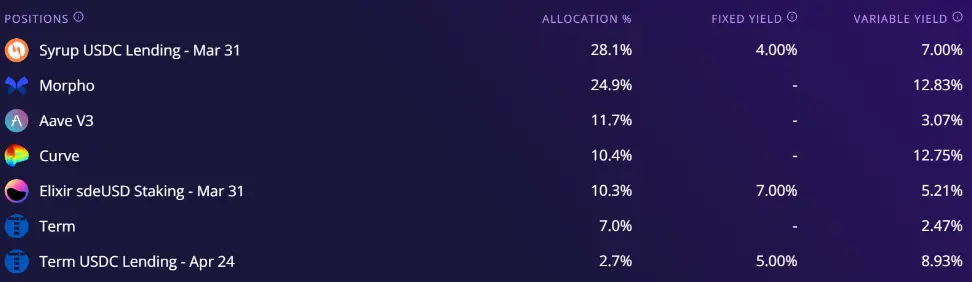

Ether.Fi作為Liquid Restaking的頭部協議,在Restaking賽道進入飽和下行趨勢後,積極擁抱變化產品轉型推出了在BTC、ETH和穩定幣的諸多收益產品,持續保持了其全Defi行業領先地位。

而在其穩定幣Market-Neutral USD池中,其以主動管理基金的形式為用戶提供借貸生息(Syrup, Morpho, Aave)、流動性挖礦(Curve)、資金費率套利(Ethena)、收益代幣化(Pendle)等一籃子穩定幣收益產品。對於追求穩定鏈上收益、資金體量不足且不愿頻繁操作的用戶來說,不失為一種兼顧高收益與分散風險的方法。

穩定幣資產並非ETH等POS公鏈具有Staking屬性,然而Arweave團隊推出的AO網絡在代幣Fair Launch發行模式上接受了stETH和DAI的鏈上質押,且DAI的質押具有最高的AO收益資金效率。我們可將此類穩定幣質押模式歸為另類穩定幣收益模式,即確保DAI資產安全的前提下賺取額外的AO代幣獎勵以小博大,而其核心風險在AO網絡發展及代幣價格的不確定性。

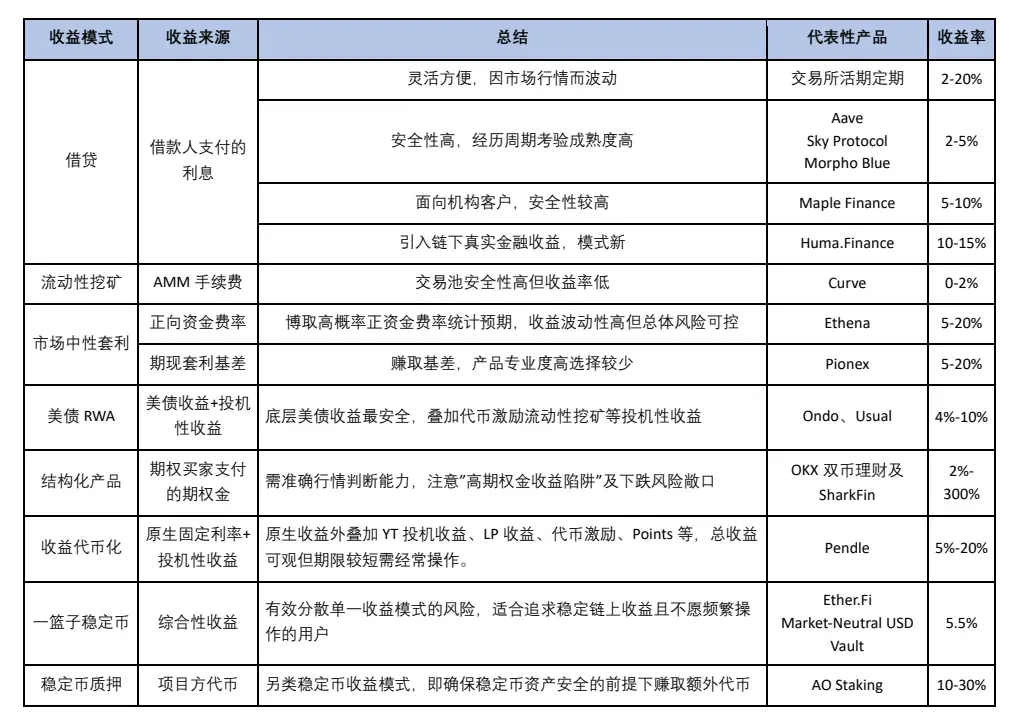

綜上所述,我們將當前加密市場上主流的穩定幣收益模式總結如上表。穩定幣資產是加密市場從業者最熟悉但又最容易忽略的市場,理解清楚穩定幣的收益來源進而合理配置,方可在財務基石穩健的基礎之上更加從容的應對加密市場的不確定性風險。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

“對等關稅”致納指跌入技術熊市, BTC再次回踩年线,市場預計6月降息概率超90%(03.31~04.06)

本報告所提及市場、項目、幣種等信息、觀點及判斷,僅供參考,不構成任何投資建議。 本周 BTC 开於...

Arbitrum選舉風波:5ETH撬動650萬美元投票權,DAO治理淪為資本獵場

作為以太坊 Layer 2 擴容方案的領軍者,ArbitrumDAO 被寄予厚望,不僅在於其技術實...

評論