Willy Woo:MSTR有哪些潜在清算风险?

关于微策略 MSTR 可转债风险

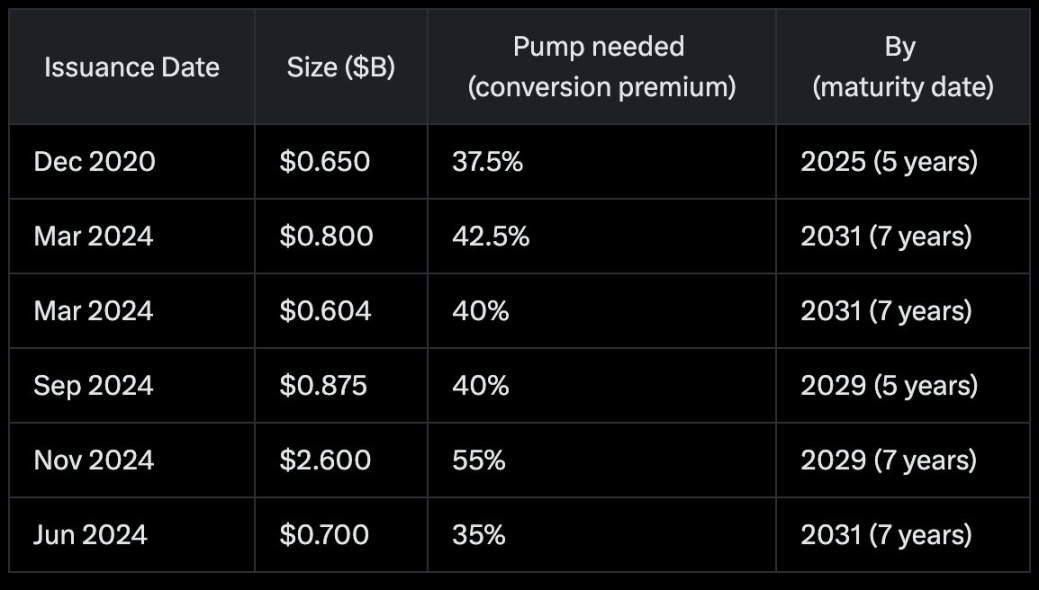

目前,我所能看到的唯一清算风险是其发行的可转换债券:

-

如果可转债买家在到期前没有转换成股票,MSTR 就不得不出售 BTC 来偿还债务持有人。

-

如果 MSTR 在 5-7 年内没有超过 40% 的增幅,就会发生这种情况(根据每种债券而异,见下表)。基本上,要么 MSTR 与 BTC 的关联失败,要么 BTC 失败。

还有些其他不同程度的风险:

-

竞争风险,其他公司抄袭复制,降低 MSTR 相对于资产净值的溢价;

-

美国证券交易委员会(SEC)干预未来购买的风险,降低 MSTR 相对于资产净值的溢价;

-

富达和 Coinbase 的托管风险;

-

美国国有化风险(扣押 BTC);

-

Saylor 关键人物风险;

-

MSTR 运营风险;

最后说明,请注意可转换票据表,它虽然大致提供了某种概念,但由于我使用 Grok AI 因此它并不准确。

关于 MSTR 其他问题

问题一:为什么 MSTR 不拥有自托管权限?

Willy Woo: 从目前情况看,确切的托管安排尚未披露。据我们所知,MSTR 可能在多重签名安排中拥有共同签名权。这是一个明智的处理方式。

问题二:MSTU 和 MSTX,会不会被清算并损害 MSTR?

(译者注:MSTU:投资 T-Rex 2 X Long MSTR Daily Target ETF ;MSTX:投资 Defiance Daily Target 2 X Long。MSTR ETF 这两者分别积累了超 6 亿美元和 4 亿美元的资产。)

Willy Woo: MSTU/MSTX = 更高风险。2 倍是通过对 MSTR 的纸面押注来实现的,清算水平接近即时清算水平(此外,没有对真实 BTC 的索赔)。

注意:衍生品头寸会贬值 BTC。

另外由于波动性的影响,长期持有不会达到 2 倍(损失比收益更贵)。

问题三:如果由于外部事件(股市低迷)导致大量股票持有者同时抛售股票?

Willy Woo: 这仅属于短期影响,从长期来看,市场总是意味着收益增加,所以并不是真正的风险。债务持有人可以在购买票据后长达 5-7 年的时间内进行转换。只要比特币在 1 - 2 个宏观周期内比初始价格高出 40% ,就不会有问题。

问题四:是否存在杠杆 ETF 是通过期权而不是掉期获得风险敞口?

Willy Woo: TradFi 对冲基金的波动率套利交易部门日复一日地做着这样的工作。7000 万美元非常少,根据期权市场的波动率错误定价,这笔资金足以支撑任何一天的交易规模。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

星球日报

文章数量

11042粉丝数

0