2年前種子輪融資的1200個加密項目,現狀如何?

原文標題: 2022 Seed Stage Retrospective

原文來源:Lattice Fund

介紹

去年,我們發布了 2021 年種子階段回顧,以清晰地了解當年種子階段的趨勢。有多少公司已發貨到主網?有多少人發現產品適合市場?誰推出了代幣?

通過 2024 年報告,我們現在將重點轉向 2022 年,以更好地了解加密貨幣在種子階段的進展和趨勢。該報告分析了 2022 年以來超過 1, 200 個公开的加密貨幣預種子輪和種子輪,提供了對全行業、特定部門和生態系統層面趨勢的見解。與我們之前的報告一樣,我們正在开源我們的數據庫,以便進一步探索和分析。我們邀請您提供反饋並歡迎任何更正;請隨時通過 [email protected] 與我們聯系。

執行摘要

2022 屆的項目們在加密貨幣歷史上最繁榮的時期之一獲得了資金。今年宣布加薪的團隊可能受益於 2021 年和 2022 年初的牛市。考慮到市場的泡沫,我們預計與熊市期間融資的團隊相比,這些指標可能會出現負面影響。我們的分析證實了這些預期,但也有積極的收獲。

2022 年以來,近 1, 200 家公司共獲得了 50 億美元的投資,比上一年增長了 2.5 倍。以下是主要亮點:

2022 年突破

-

任何一年都會有一些重大成功故事, 2022 年也不例外。

-

在基礎設施方面,我們看到重新抵押協議 Eigenlayer、錢包即服務提供商 Privy 和並行 EVM Sei 都籌集了種子輪資金。值得注意的是,這些團隊中的每一個都幫助啓動了更廣泛的敘述。

-

在 DeFi 領域, 2022 年的突破性故事是 Vertex 和 Apex 等 Perp Dex 以及專業 NFT 交易所 Blur。

-

遊戲是消費者的主要細分領域,投資額近 7 億美元。盡管投入了大量資金,但兩個最大的成功案例籌集的資金相對較少。Pixels 和 PlayEmber 在種子輪融資中各自籌集了不到 300 萬美元。

在充滿挑战的市場中推出

-

盡管面臨熊市,但近四分之三的項目已在主網上成功推出產品。與 2021 年相比,產品市場契合度 (PMF) 和後續融資變得更具挑战性,兩者均同比大幅下降。

-

18% 的群體已關閉或停止开發,高於 2021 年的 13% 。

-

只有 12% 的團隊獲得了後續風險投資,比 2021 年的 50% 大幅下降。

-

只有 15% 的項目推出了代幣,低於 2021 年的 50% 。

重新關注基礎設施和 CeFi

-

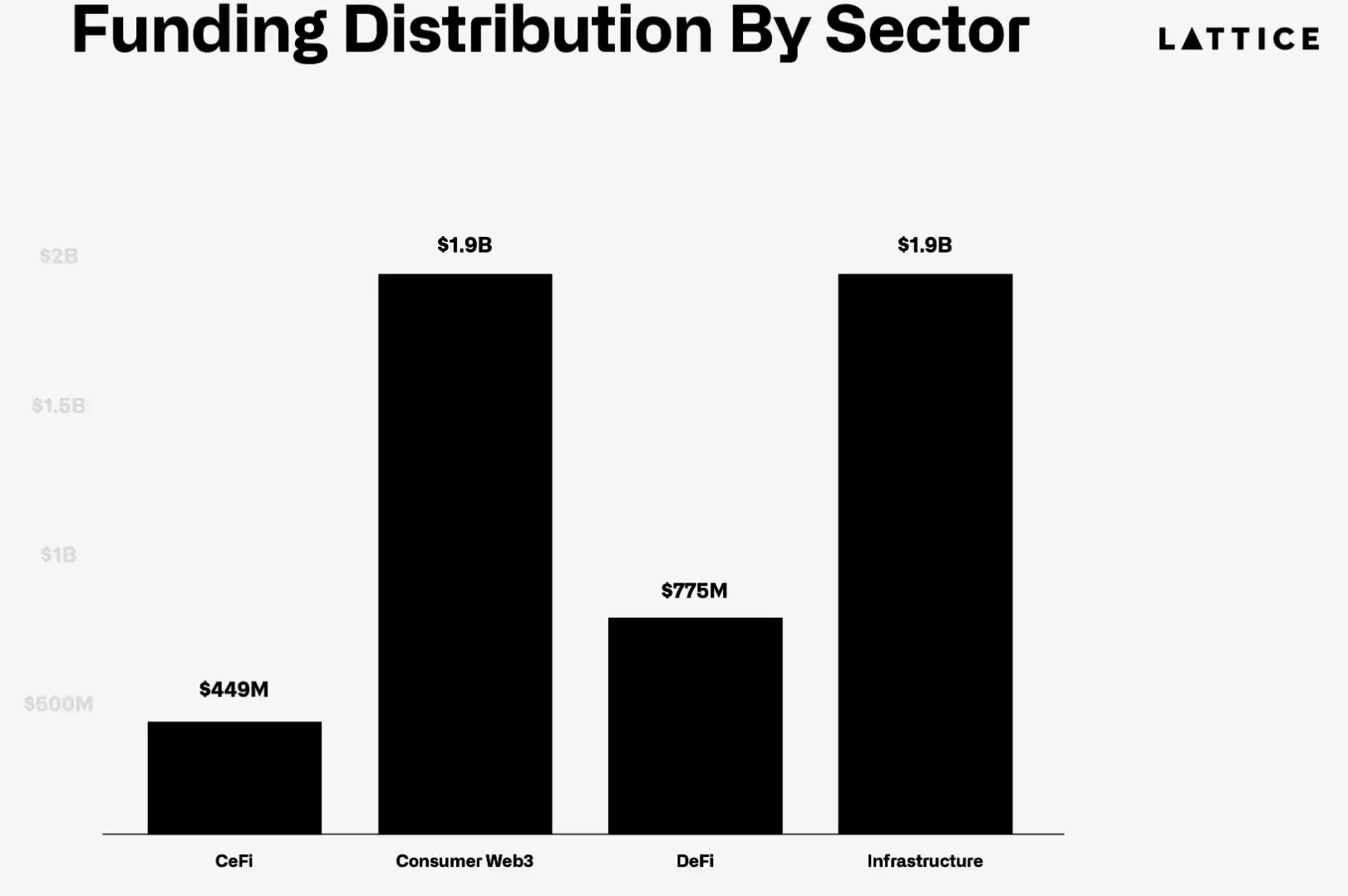

在經歷了 2021 年的繞行之後,投資者回到了基礎設施和 CeFi 等更經過驗證的一致領域,分別向這些領域投入了近 20 億美元和近 4.5 億美元,分別比 2021 年的數字增加了 3 倍和 2 倍。

-

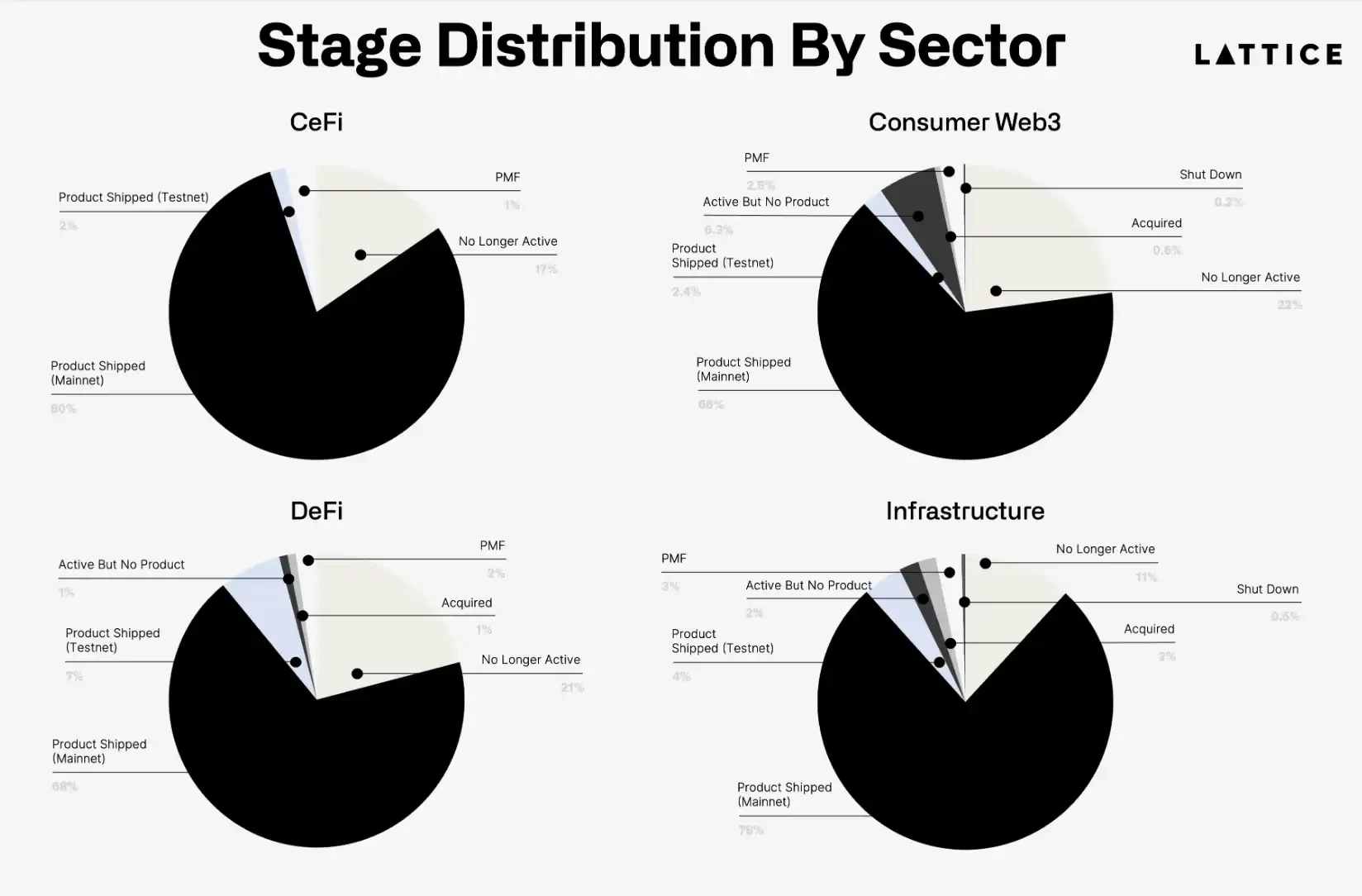

80% 的 CeFi 項目和 78% 的基礎設施項目已在主網上线,反映出投資者對這些領域的強勁信心。

-

應用層的結果更加復雜, 66% 的 消費級 Web3 產品 和 68% 的 DeFi 團隊將產品交付到主網。

-

消費者團隊更有可能停止運營,關閉團隊的比例幾乎是基礎設施團隊的兩倍。

-

支付(86% )和錢包(90% )項目最有可能在主網上啓動。

以太坊領先,比特幣持續

-

就籌款而言,以太坊仍然是佔主導地位的第一層生態系統,而比特幣項目則繼續表現出彈性。

-

14 億美元投資於基於以太坊的項目,其次是近 3.5 億美元投資於基於 Solana 的項目。

-

Polkadot 生態系統的籌款大幅下降,同比下降 40% 。

-

基於 Solana 和以太坊構建的團隊同樣有可能獲得後續資金。

-

相比之下,NEAR 生態系統中沒有團隊能夠籌集後續資金。

-

Binance 生態系統中的項目最不可能保持活躍,三分之一的團隊停止運營。Solana 的失敗率也比 2021 年翻了一番,達到 26% 。

-

比特幣項目持續存在,兩年後 100% 的團隊仍然活躍。

方法論

該報告基於第一方數據的組合,並輔以 Messari、Root Data、Crunchbase 和其他來源的見解。為了評估種子階段市場的進展,我們按階段對每家公司進行了分類,包括「活躍但未交付」和「不再活躍」,並按生態系統和行業進行了額外細分。雖然我們已盡一切努力確保數據准確性,但我們承認由於依賴第三方數據可能會出現錯誤。在生態系統中,我們僅將那些能夠籌集首輪融資的團隊超過 15 個的生態系統包含在圖表中。

此分析最具挑战性的方面之一是確定項目是否實現了產品市場契合(PMF)。與「產品交付」的客觀裏程碑不同,PMF 通常是主觀的並且可能轉瞬即逝,特別是在快速變化的加密市場中。我們結合了來自 Dune Analytics 和 DeFiLlama 等分析提供商的鏈上數據以及來自公司網站和博客的信息來做出這些決定。

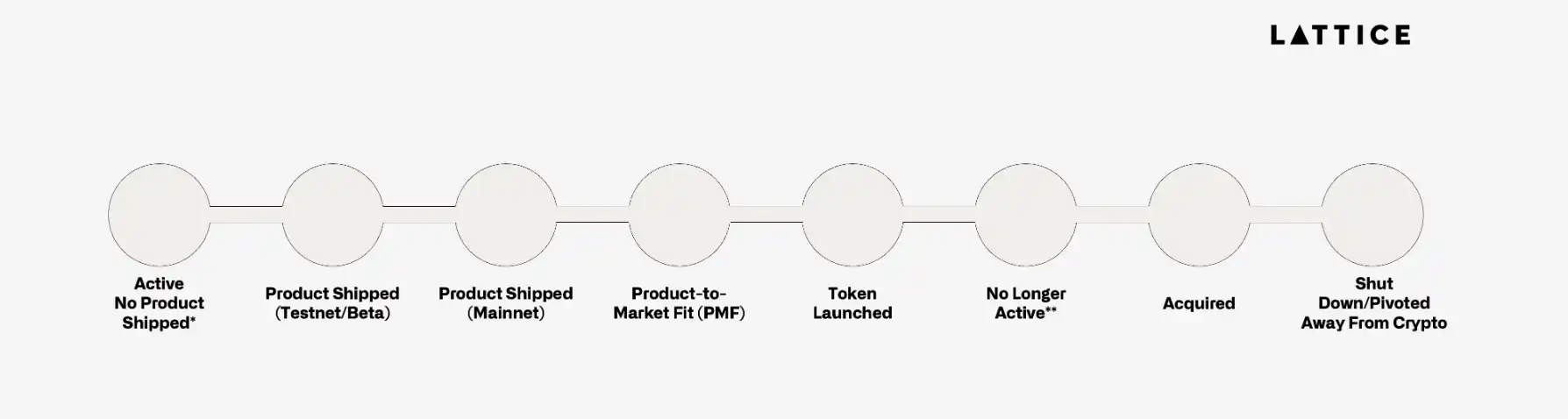

(注:Lattice 的配圖,將從左到右將被分析的產品分為活躍但未交付、產品交付、有 PMF、有代幣、不再活躍、被收購和關停等幾個階段)

種子輪項目狀態

我們的種子階段回顧始於內部分析,旨在識別那些正在獲得關注但尚未籌集後續資金的項目,這些項目可能成為萊迪思的目標。然而,事實證明這些數據足以與更廣泛的行業分享。

這項研究很有價值,因為它揭示了各個部門、生態系統以及更廣泛的早期市場隨着時間的推移的健康狀況。鑑於大多數種子階段團隊籌集資金以維持大約兩年的運營,我們決定利用該時間範圍來回顧種子年份。

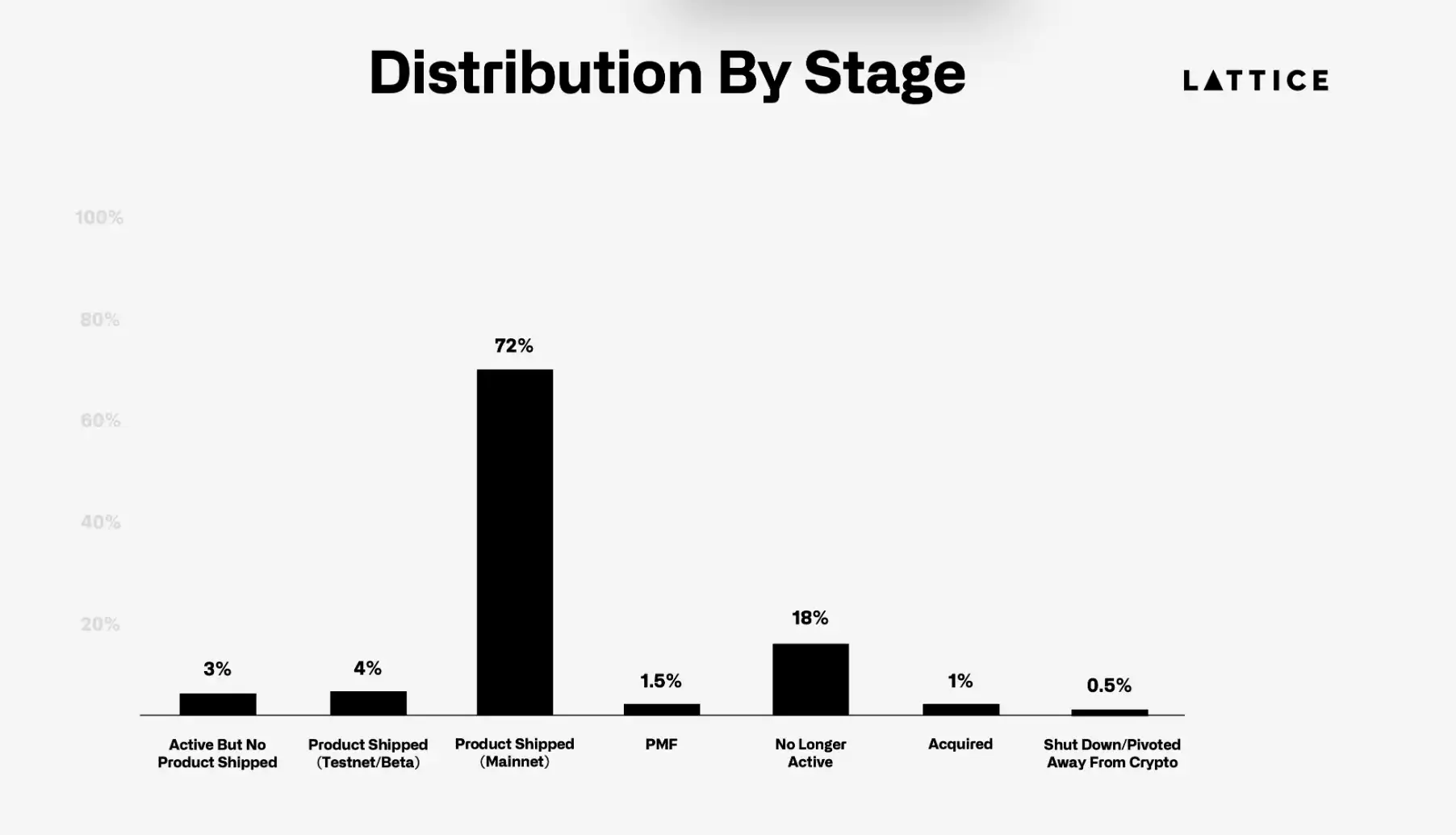

2022 年,超過 1200 家加密貨幣公司籌集了超過 50 億美元的種子和種子前資金。回顧這一群體, 72% 的公司已在主網或同等網絡上推出,高於去年的 66% 。與此同時, 18% 的項目要么未能交付,要么已經關閉,這與去年的數據一致。然而,最顯着的下降是尋找 PMF 的團隊,該數字下降至接近 1.5% 。值得再次指出的是,對於鏈下運行的項目來說,很難評估它們實際上有多少吸引力,因此我們可能會錯過一些擁有早期 PMF 的團隊。

在熊市期間,隨着散戶興趣減弱,吸引用戶變得越來越困難。2022 年的熱門行業,例如 NFT、元宇宙和遊戲,現在並沒有像兩年前那樣吸引用戶。相比之下,主要為其他加密貨幣公司服務的基礎設施項目已被證明更具彈性。最好的例子是 Eigenlayer,該公司於 2022 年 1 月宣布了種子輪融資,並成功擴大了 AVS 上市战略,中間件項目渴望合作。

這是一個很好的提醒, 當今的熱門行業並不總是隨着投資者的興趣而出現。例如,元宇宙領域有 75 個團隊籌集了近 2.8 億美元,但沒有一個團隊找到 PMF,超過 21% 的團隊已經關閉,你很難聽到有人談論元宇宙。與 DePIN 或 Ai 相比,它們在 2022 年幾乎沒有注冊,但卻是當今最熱門的兩個話題。

(數據圖顯示, 2022 年 72% 的種子輪融資項目已經有了主網)

風投捂緊錢包

2022 年的團隊在加密貨幣歷史上最繁榮的時期之一籌集了資金。在 2022 年宣布加薪的團隊很可能是在 Terra 和 FTX 崩潰之前宣布的,這導致市場陷入深度凍結。盡管總體融資額較 2021 年增長了 92% ,但後續市場卻講述了不同的故事。2022 年團隊中只有 12% 的團隊能夠在過去兩年中籌集更多資金。這與 2021 年的團隊形成鮮明對比,當時近三分之一的團隊獲得了後續資金。

有趣的是,代幣發行量也逐年下降, 2022 年群體中只有 15% 的團隊推出了代幣,而 2021 年這一比例為 50% 。這一顯着下降可歸因於兩個主要因素: 1) 2022 年群體很可能錯過了牛市窗口,許多團隊爭先恐後地在 2024 年上半年推出產品,然後在整個夏季推出就枯竭了。2) 由於 DeFi 流動性下降,去中心化交易所 (DEX) 的推出已經不再受歡迎,代幣的發行已轉向中心化交易所 (CEX)。CEX 現在收取高額的上市費用,通常達到七位數,並要求佔代幣供應的很大比例。代幣市場的飽和,加上 CEX 的選擇性以及 DEX 推出的吸引力的減弱,使得將代幣推向市場變得更具挑战性。

飛往基礎設施

與 2021 年相比,基礎設施投資增加了兩倍,反映出投資者焦點的明顯轉變。雖然對基礎設施的興趣似乎在 2024 年底減弱,但它是整個 2022 年和 2023 年最受青睞的行業。相比之下,DeFi 是唯一一個投資同比下降的行業,這可能是由於 DeFi 的後果 2020 年夏天,快速賺錢計劃和旁氏經濟學激增。

投資者因追隨基礎設施趨勢而獲得回報,這些團隊最有可能籌集後續資金並在主網上啓動。相反,DeFi 和消費者團隊更有可能推出代幣,但也更有可能關閉。應用程序層感受到了壓力——如果沒有額外的資金,團隊被迫要么推出代幣,要么關閉自己。

(餅圖顯示,各個賽道中的種子輪融資項目,基本都有 70% 以上已經主網交付(黑色部分);但大多都沒有找到 PMF)

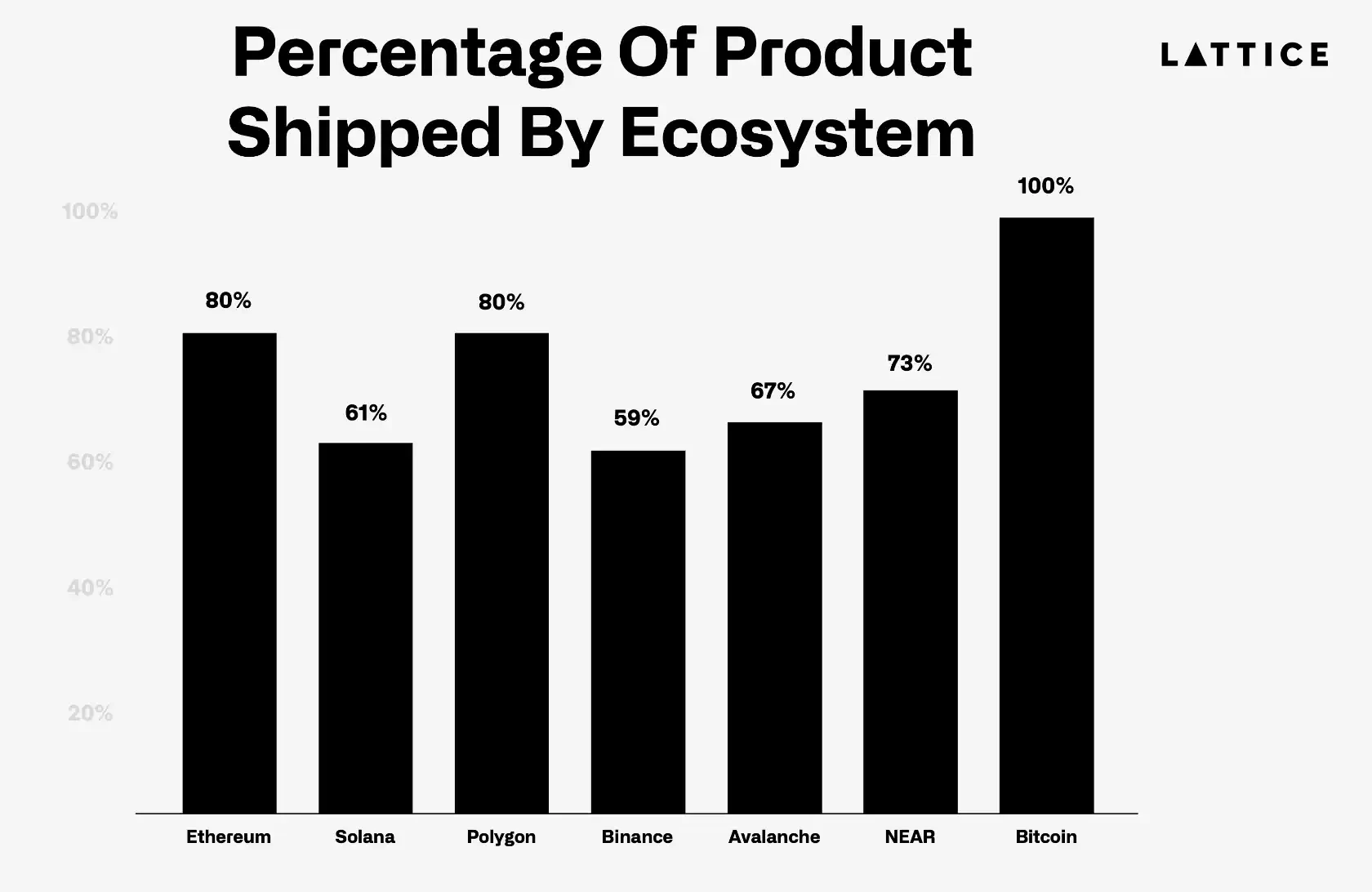

並非所有生態系統都是平等的

跨生態系統的开發揭示了項目成功率的顯著差異。近 80% 的基於以太坊的項目已經交付了產品,表現優於 Solana,後者只有 61% 交付了產品,較 2021 年的 75% 有所下降。盡管 Solana 顯然很好地度過了熊市,但 2021 年底資本的大量湧入可能導致資金過剩。

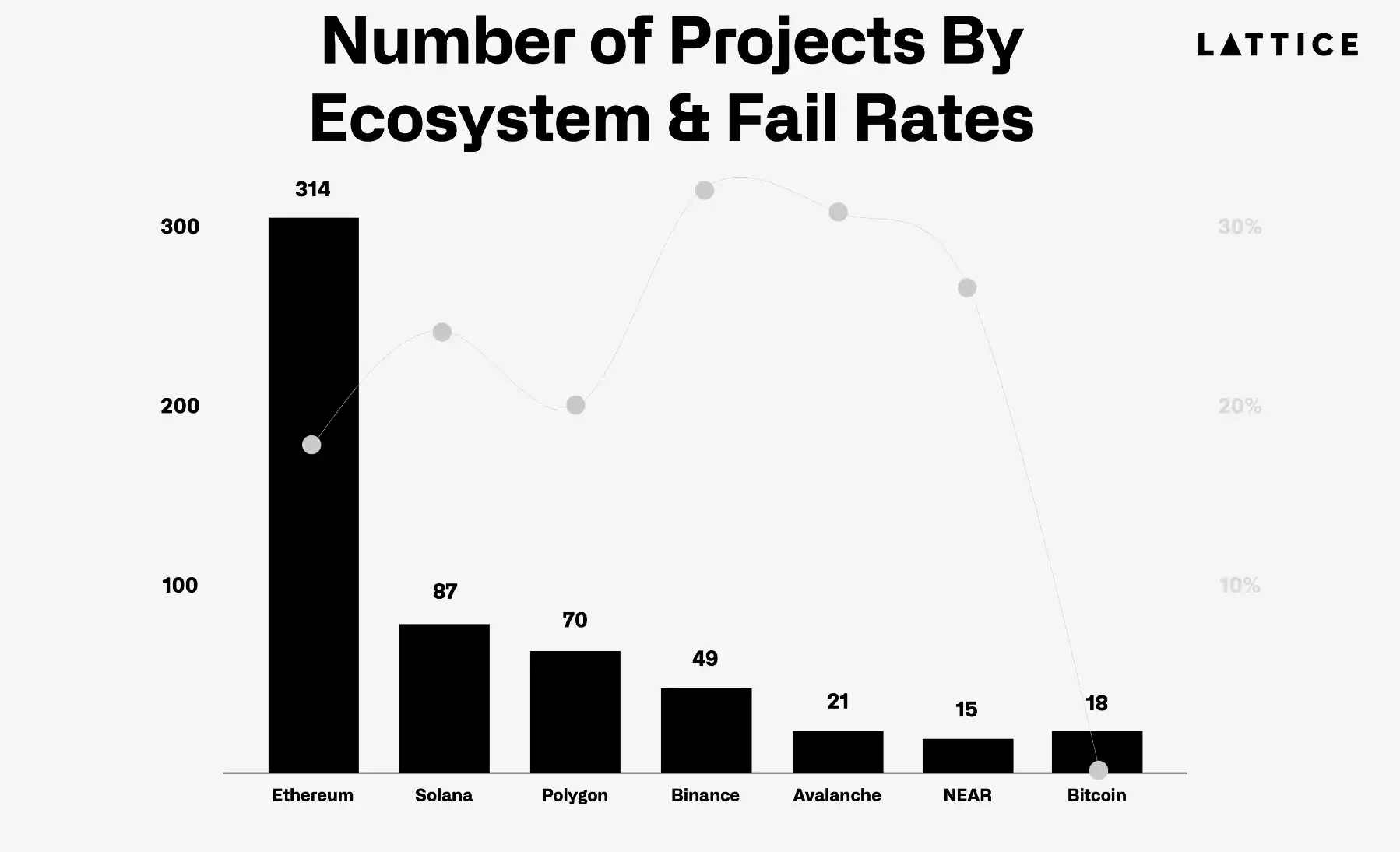

2022 年種子階段團隊的失敗率與 2021 年團隊保持一致,但各個生態系統內出現了顯着差異。正如去年所觀察到的,Binance 生態系統內的團隊最容易關閉,現在 Avalanche 生態系統中的團隊也加入了這一行列。值得注意的是,基於 Solana 的項目的失敗率翻了一番,超過 25% 的團隊停止運營。這一增長可能是由於牛市期間投機資本的湧入,導致 FTX 後 Solana 面臨的特別具有挑战性的時期出現過度擴張和隨後的損耗。然而,很明顯,熬過這一困難階段的團隊已經得到了回報。此外,值得強調的是比特幣生態系統團隊的彈性,他們不僅繼續交付,而且表現出非凡的持久性,反映了比特幣網絡本身的可靠性。

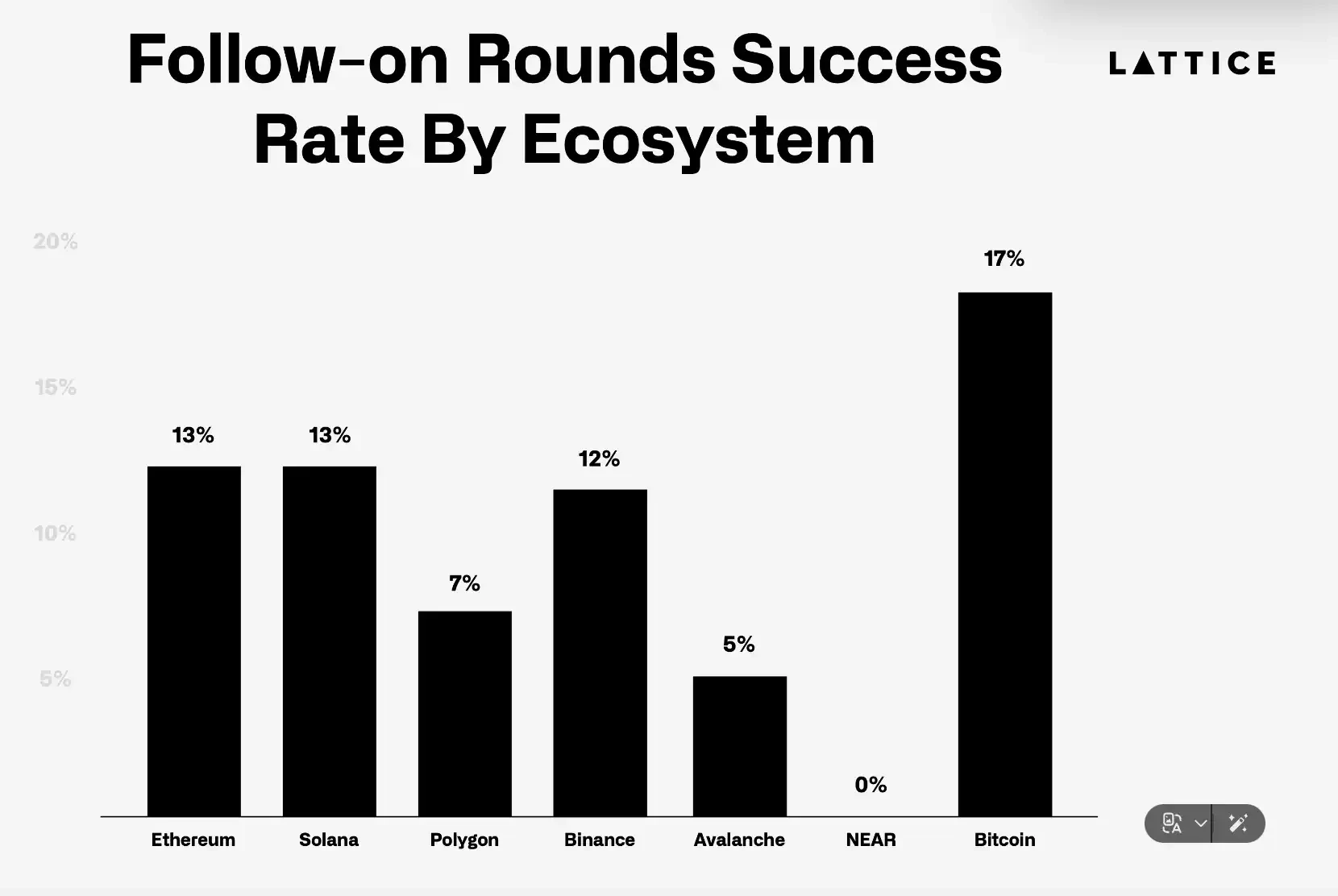

2022 年的後續融資格局揭示了所有主要生態系統的顯着下降。只有 13% 的基於以太坊的項目能夠獲得額外資金,低於 2021 年的 31% 。同樣,只有 13% 的 Solana 初創公司籌集了後續資金,比去年的 30% 大幅下降。值得注意的是,Flow、StarkNet 和 NEAR 等生態系統難以吸引更多投資,它們的項目都沒有獲得後續資金,這突顯了這些平臺在維持开發商和投資者興趣方面面臨的挑战。考慮到 2021 年末和 2022 年進入每個生態系統基礎層的資金量,這一點尤其有趣,其中 Dapper Labs 在 2021 年籌集了近 6 億美元,NEAR 在 2022 年籌集了 5 億美元,Starkware 在 2021 年籌集了近 2 億美元和 2022 年。

接下來會發生什么

2022 年年份酒的處境比 2021 年更具挑战性。在沒有大量新零售淨參與的橫盤市場中,找到 PMF 仍然是一個挑战。一些團隊已轉向當今零售參與的熱門行業(例如賭博相關應用程序)。此外,獲得後續資金的團隊大幅減少將限制這些團隊轉向新事物的時間。最後,隨着種子階段初創公司的顯着增加和代幣發行市場的收緊,意味着更多的團隊試圖通過更狹窄的代幣發行機會。

讓所有這些問題變得更加復雜的是,投資者已經轉向當今更熱門的行業(例如 DePIN 和 Ai)和生態系統(例如 Base 和 Monad)。 這凸顯出回報不是來自於追逐當下的熱門,而是來自於 1-2 年後的熱門。

我們毫不懷疑,加密貨幣的種子階段市場將保持健康,幾乎所有基金都積極參與,包括 a16z 新推出的加密創業學校。對於這群希望為 A 輪及以後融資的團隊來說,後期市場的穩健性仍然是個問題。即使在我們自己的投資組合中,我們也看到敘事的轉變會影響創始人籌集資金的能力。

值得關注的行業和趨勢

支持隱私的應用程序

最近,對隱私增強技術的投資有所增加,過去一年出現了兩種隱私基礎設施趨勢:零知識傳輸層安全 (ZK TLS) 和完全同態加密 (FHE)。ZK TLS 為當前互聯網上的安全通信添加了隱私增強層。Opacity 等 ZK TLS 項目正在與 Lattice 投資組合公司 NOSH 等公司合作,讓 Nosh 能夠利用現有的 web2 交付市場。在此示例中,駕駛員在 nosh 駕駛員應用程序中使用 Doordash 憑據登錄,該協議將其視為身份證明。當網絡的需求方成熟時,司機可以在 nosh 司機應用程序中為 Doordash 進行送貨,如果訂單來自協議網絡(而不是 Doordash),則司機可以獲得代幣。我們預計這種新的隱私原語會出現更多用例。

與 ZK TLS 類似,FHE 基礎設施的進步可能會帶來一類新的加密應用程序,從私有 Defi 到 DePINfied 數據收集。這項技術的一個早期實際例子是與人工智能公司共享敏感的健康信息。Lattice protfolio 公司 Pulse 正在使用 DePIN 飛輪來收集健康數據,這些數據可以通過允許研究人員分析加密的遺傳數據來識別模式或生物標記而貨幣化,而無需訪問原始遺傳信息,從而保持機密性。隨着隱私基礎設施的進步並與更廣泛的趨勢融合——即人工智能代理和用於數據收集的去中心化物理基礎設施網絡(DePIN)——它可能會开啓新一波以消費者和企業為中心的應用程序。

增強現實應用和基礎設施

更廣泛的技術趨勢嚴重影響着加密貨幣創始人的努力方向和投資者資金的流向。隨着 OpenAi 大規模人工智能改進之後, 2023 年至 2024 年人工智能相關初創公司的激增,我們親眼目睹了這一點。隨着 Apple、Meta 和 Snap 都在 AR 領域推出重要战略,我們預計隨着 AR 相關技術最終走向大衆,該領域將出現越來越多的加密初創公司。Lattice 產品組合中的一個例子是 Meshmap,它正在構建一個分散的 3D 世界地圖。隨着 AR 設備的安裝量在未來幾年將呈爆炸式增長,應用程序开發人員構建體驗的 3D 地圖將變得至關重要。 2021 年對虛擬宇宙的興奮可能還為時過早,但去年和今年報告的教訓是,人們沒有關注的是 Alpha 可以在哪裏產生。

區塊鏈支持的收藏品市場

收藏品交易大多與數字資產交易(特別是 NFT)相關,但區塊鏈支持的收藏品市場正在興起,從 BAXUS 等烈酒市場到 watch.io 和 Kettle 等平臺的手表。收藏品交易已經是一個巨大的鏈下市場,但受到缺乏即時結算、實物保管和可靠認證等問題的困擾。

我們相信這些挑战為「區塊鏈收藏品市場」(BECM)提供了機會,該市場是專門為滿足收藏品交易商的需求而設計的。BECM 通過現金結算實現即時交易,通過使用穩定幣將結算時間從數周大幅縮短至數秒,並採用 NFT 來代表受信任托管人持有的實物資產。這種模式可以統一分散的市場,增強流動性,消除個人存儲負擔,並通過身份驗證建立信任。BECM 還支持金融創新,例如以收藏品借款,使收藏行為在財務上更具活力。隨着這些效率的提高,BECM 有潛力通過引入更多的交易者、流動性和庫存來顯着擴大收藏品的潛在市場總量。

生態系統輪轉

我們的表格和圖表僅包括擁有超過 15 個項目籌集風險融資的生態系統,最小的數字接近 15 個項目,因此剛剛被排除。也許這並不令人意外,但我們預計生態系統會發生重大變化,考慮到我們所看到的趨勢,Polkadot、NEAR 和 Avalanche 將被 L2 生態系統以及 Monad、Berachain 和 MegaETH 等新興的 L1 和 2 生態系統所取代。

原文鏈接

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Uniswap公告Unichain主網明年初上線!首測路線圖兩功能,UNI強彈17%

去 中心化交易所(DEX)龍頭 Uniswap 於 10 月宣佈推出專為 DeFi 設計的 Lay...

下周必關注|LayerZero決定是否开啓“費用开關”;Aligned空投注冊結束(12.23-12.29)

下周重點預告 12 月 23 日 Aligned 將向 891322 個地址空投 26% 的 AL...

空投周報 | OpenSea基金會官推上线;Azuki、Doodles疑似即將發幣(12.16-12.22)

@OdailyChina @web3_golem Odaily星球日報盤點了 12 月 16 日至...

資金費率的演變:從2021年黃金時代,到2024-2025年套利復興

資金費率起源 資金費率起源於加密貨幣衍生品市場,特別是從永續期貨合約中發展而來。它作為一種機制,用...

星球日報

文章數量

7670粉絲數

0